2015.05.21

メディア掲載「ビットコインニュース」にご掲載いただきました。

株式会社BearTailが提供している家計簿アプリサービス「最も入力が簡単な無料家計簿・資産管理アプリ[ドクターウォレット]」が「ビットコインニュース」にてご掲載いただきました。

「世界のFinTech、日本のフィンテック」イスラエルから見たスタートアップトレンド ― 榊原健太郎氏インタビュー

「FinTechの本場はイスラエルにあると思うんですよね。今の金融を作ってきたのは彼らユダヤ人ですから。」 ―― そう語るのは、サムライインキュベート代表取締役CEOの榊原健太郎さんだ。榊原さんは2014年にイスラエルに進出し、現地にサムライハウスを立ち上げた。今現在、サムライ魂を持った日本の起業家を現地に送る支援を行っている。

ここ数年の間に急激に市場規模を拡大し、少しずつ業界に認知されはじめているFinTechだが、その全貌はいまだ解明されていない。ITと金融が結びつくと何が起こるのか、FinTechによって塗り替えられた私たちの生活はどのように変化していくのか。現代の金融システムの発祥地ともいえるイスラエルに降り立ち、最先端の情報技術に日々触れている榊原さんに、現地の空気感、そしてFinTechに期待していることについて伺った。

何がFinTech?どこまでがFinTech?

──最近、FinTechという言葉を多く耳にしますが、榊原さんはこのトレンドをどのように捉えているのでしょうか。今まで見てきた中で、印象的なスタートアップはありますか?

実は、FinTechの分野がどこまでFinTechなのかっていう、定義が僕もいまいちよくわかっていないんですよね。何がFinTechなんでしょうか。

──これまで金融機関がやられていたサービスが、IT技術の進歩によって民間に降りてきているというトレンドのことだと思います。例えば、送金、決済、保険、投資、融資など。決済でいえば、クレジットカード関連で今はSPIKEとかいろいろありますよね。

そうですね。いくつか例を挙げますと、今までは銀行だったり証券会社だったりとか、そういう人たちが間に入ってお金の流れがあったと思うんですね。ですが、今は例えば、保険であればC2Cの保険を作ろうというベンチャーも出てきていて、C2Cでお金をためておいて、誰かが事故があったらそこから捻出するということをやると。元々こういうのは保険の発祥だと思うんですけど、オンライン上でできるようになったというのが、ひとつのブレークスルーだと思います。

結局、保険会社さんがめちゃめちゃ儲かっているというのは、利用者から大きな利益を取っているという話なので、これは、C2Cでやったほうが安くできるのではないかと思うわけです。

他に僕が投資したところでいうと、例えば、不動産を買う際のローンの金利を、為替レートや地方間での価格の差異を加味してデータマイニングを行い、自動で適正な金利を算出して、ユーザーにデータを提供するというサービスがあります。いままでは、銀行が提示する金利を見てユーザーは判断していたのですが、それを銀行ではなく、民間のシステムがデータマイニングを行ってユーザーに提示をすると。

あとは、投資の領域でもC2Cの流れが来ていますよね。投資銀行にお金を預けてプロのトレーダーに運用をお願いをするという、これまでのスキームでは一人あたり3000万からしか預けられなかったんですが、それをもう少し安い金額からできるようにすると。つまり、いろんなプロのトレーダーに少しずつ、人ベースでポートフォリオを組むというイメージです。株を買うのではなく、プロの投資家を選んで、その人達に投資をするというサービスがありまして、これから投資を行う予定です。

つまり、インターネットが起こった時と同じように、今までとは違うやり方になってきているということですね。ビットコインがまさにそうだと思いますが、間に銀行や証券会社を介す必要性があるのかとか、今までの貨幣経済が正しいのかとか、社会の根本に対して疑問を感じ始めてきていて、取引のコストをなくしていきましょう、という動きが今あるのだと思います。

──これまでB2Cだったのが、C2Cになるということですね。間に特定の企業を挟まなくてもよくなるから、手数料率が下がると。

ええ、そうです。お金を大量に動かしているトレーダーの人たちとこれまでは接点がなかったんですが、そういう人たちとの接点が持てるようになったり、保険に関しても法律でがっちり決まっていたのが、C2Cで解消されるとか。さっきも言ったように、不動産の金利であるとかが、これまで間に入っていた金融機関をパスすることで、コントロールを受けずに適正な価格で決まるようになりつつあります。

あとは、どこまでが法律が厳しいのかという点がありますが、例えば銀行ATMの入出金データのような、銀行のかなり大きなデータを利用することもできるようになるんじゃないかと思っています。三菱東京UFJさんなどの銀行も、皆FinTechをやろうとしているんですけれども、彼らのような銀行が持っているデータを使えば、利用者がどういう生活をしているかということが一発でわかると思うんですよ。それを利用して、色々なトレンドを測ったりであるとか、もちろん、広告のリコメンドに使ったりも出来ると思います。

金融を抑えなきゃ世界はとれない

──FinTechのスタートアップさんだと、Dr.Walletというのがありますよね。そこでは銀行の入出金データを管理するというサービスを出していて感心しました。

あれは、データを引っ張るのはグレーですが、一応OKにしているんですね。引っ張ることができるんだったら、銀行が自分たちでやればいいのにと思うんですがね(笑)。

一方で、イスラエルではシティバンクがインキュベーションプログラムをやっていて、今、2〜300人くらいのエンジニアを囲っているんです。日本の銀行は恐らく、すべてシステム会社に外注していると思うんですが、それを自分たちで作ろう、自分たちでサービスを作っていこうと考えているのが、日本とは大きく違うところだと思いますね。

推測ですが、海外大手の銀行さんはいわゆるビッグデータというものをちゃんと認識していて、それを活用してユーザーの利便性や、より格安なサービスを提供出来るということに気が付いているのだと思います。その点では、日本の銀行は自社開発をしていないので、現状かなり危機感を持っているんじゃないですか。

──FinTechに追随するにしても、外注するしかないのが歯がゆい状況かもしれませんね。エンジニア不足に悩まされていると。

社内にエンジニアはあまりいないと思います。海外の銀行さんにはそれなりにいると思いますが。それでも日本は法律上かなり厳しいので、中々動きづらいとは思うんですけれども。

それと、金融という側面では、イスラエルに来て実感したのですが、ユダヤ人の方々ってやはり数学が得意なんですよね。フィールズ賞を取っている割合も一番多いですし、そういう人たちが今の証券市場や金融市場を作っていて、その金融市場をベースに、例えばアドテクノロジーのようなサービスの仕組みをつくっているんですね。

──FinTechという分野では、特に数学が重要ですよね。

そうですね。例えば僕の投資先で、元々リーマン・ブラザーズとかの外資系金融機関の基幹システムを作っていた人がいるんですけれども、彼はゲームの会社を作って大成功したんですね。要するに、結局金融システムというのはロジック、つまり、計算式から導き出した数字がすべてのアウトプットであって、今の経済の基盤になっているので、それを使えたら世界が大きく変わるのではないでしょうか。

例を上げますと、ECを元々やられていた方がゲーム業界に入ってみると、ECと比較してゲームの設計はかなり簡単だと仰っていて、やはり、ユーザーにECで何かモノを買わせるという部分が一番難しいんですよね。ゲームでアクションさせる方法というのはかなりパターン化されているので、動きを予測しやすい。なので、金融システムで使われているロジックから導き出された大量のデータを、人の行動からお金の流れを予測するのではなく、逆に、お金の流れから人の行動や考え方を予測するといったことに応用できれば、かなり効果的なのではないかと思います。

僕らは基本的にスタートアップを支援しているので、最終的には上場だとかイグジットだとか、結局のところお金がゴールなんですよ。そういった意味でも、先ほども言いましたがお金の流れを抑えて、人の行動を予測するという部分にはかなり注目していまして。金融を抑えない限り、世の中は取れないのではないかなと思います。

「世界のFinTech、日本のフィンテック」イスラエルから見たスタートアップトレンド ― 榊原健太郎氏インタビュー|ビットコインニュース

RELATED NEWS関連記事

-

2024.02.13

メディア掲載

「HRZine」にて、代表・黒﨑のインタビューに関する記事が掲載されました

2024年2月13日、人が活き会社が成長する人事のWebマガジン「HRzine」にて、TOKIUM代表取締役 黒﨑のインタビュー記事について掲載いただきました。 TOKIUMの新卒採用にかける想いについて紹介されています。 ぜひ…

-

2024.02.05

メディア掲載

「ブレーン」にて、取締役・松原のインタビューに関する記事が掲載されました

2024年2月5日、クリエイティブの専門メディア「ブレーン」にて、弊社取締役 松原のインタビュー記事について掲載いただきました。 本インタビューでは、2022年夏から放映されているテレビCMを打ち出すに至った背景や、テレビCMによる効…

-

2024.02.01

メディア掲載

「海事プレス」にて、TOKIUM経費精算・TOKIUMインボイスの導入事例に関する記事が掲載されました

2024年2月1日、海運・造船の専門誌「海事プレス」にて、電子帳簿保存法に準拠した経費精算クラウド「TOKIUM経費精算」と、請求書受領クラウド「TOKIUMインボイス」の導入事例についてご紹介いただきました。 本誌では、国内最大手の…

LATEST NEWS最新記事

-

2024.03.22

プレスリリース

30%の社員が経費精算の負担増、開始からまもなく6カ月が経過するインボイス制度の実態を公開~合わせて23年12月末に宥恕期間が終了した電子帳簿保存法の調査も実施~

経費精算や請求書処理などの支出管理プラットフォームを提供する株式会社TOKIUM(本社:東京都中央区、代表取締役:黒﨑 賢一、以下「TOKIUM」)は、全国の経理業務に携わる1,046名とその他の部門の従業員1,052名を対象に、インボイス…

-

2024.03.22

プレスリリース

TOKIUM(トキウム)、テクノロジー企業成長率ランキング「Technology Fast 50 Japan」で3年連続の受賞

経理DXを推進する株式会社TOKIUM(トキウム、本社:東京都中央区、代表取締役:黒﨑賢一、以下「TOKIUM」)は、デロイト トーマツ グループが発表したテクノロジー・メディア・通信(以下、TMT)業界の収益(売上高)に基づく成長率のラン…

-

2024.03.21

機能追加

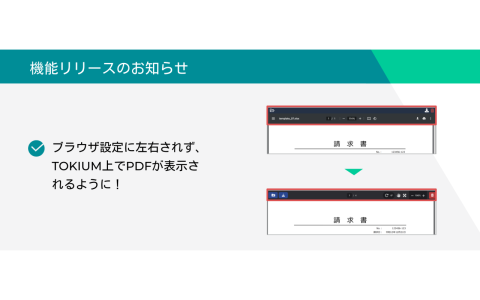

【TOKIUM 機能アップデート】PDF表示機能の改善

対象のサービス TOKIUM経費精算・TOKIUMインボイス・TOKIUM電子帳簿保存 アップデートの概要 これまで、ブラウザの設定によってはPDFが正しく閲覧できない場合がありました。 今回のアップデートにより、ブラウザ設定によら…

SEARCH記事をさがす

NEWS CONTENTS