この記事は約 3 分で読めます。

前渡金(前払金)とは、その名の通り商品などを受け取る前に手付金・内金などとして払うお金を仕訳する際に使う勘定科目。

商品やサービスをこれから受け取る権利なので、資産の勘定科目です。

前渡金と前払金は同じ意味ですが、会社によって呼び方が異なります。

前渡金(前払金)の仕訳は一般的に以下のように行います。

【前渡金を支払った時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 前渡金 | 20 | 現金 | 20 |

【商品を受け取った時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100 | 前渡金 | 20 |

| 買掛金 | 80 | ||

この記事では、上場企業で経理業務を行ってきた筆者が、前渡金について仕訳や混同しやすい勘定科目を解説します。「前渡金(前払金)って何?」という方もイメージしやすいように、具体例を使って丁寧に説明しますので参考にしてみてください。

前渡金(前払金)とは?

前渡金(前払金)とは、仕入などの際に、商品を受取る前にお金を払った場合に使用する勘定科目。

前渡金(ぜんときん・まえわたしきん)と前払金は同じ意味で、会社によって呼び方が異なります。

前渡金(前払金)の考え方と仕訳について、例を用いてわかりやすく解説していきます。

前渡金(前払金)とは

【100万円の仕入のうち20万円を前渡金として支払う取引の例】

上の図は前渡金(前払金)の取引のイメージです。

上の図のように、100万円の仕入をしたときに先に20万円を払った場合には、前渡金(前払金)の勘定科目で帳簿に書いておいて、残りいくらを払うのか明確にしておく必要があります。

前渡金(前払金)はこれから商品を受け取る権利で、流動資産の勘定です。

なお、前渡金(前払金)を受取る側は、「前受金」として処理します。

このような前渡金(前払金)勘定を使う取引の例は以下の通りです。

- 商品の仕入の際に商品代の一部を前払いした

- 工事を外注した際に手付金を支払った

- ホテルの予約をした際に予約金を払った

このように、商品を受け取ったり、工事が完成したりする前に(経理の専門用語では”役務の提供の前に”と言います)お金を払う取引を前渡金(前払金)の勘定科目で処理します。

それでは、仕訳を見ていきましょう。

前渡金(前払金)の仕訳

100万円の商品を仕入れた。20万円を前払いし、残りは買掛金とする。

【前渡金を支払った時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 前渡金 | 20 | 現金 | 20 |

【商品を受け取った時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100 | 前渡金 | 20 |

| 買掛金 | 80 | ||

前渡金は「商品を受け取る権利」なので借方に計上します。

商品を受け取ったら、「商品を受け取る権利」はなくなるので貸方に振替処理して、残りは買掛金で計上しています。

なお、受取の際に現金で支払うのであれば、貸方の「買掛金」が「現金」になります。

上記が一般的な仕訳です。

取引回数が多い場合には、前渡金を買掛金のマイナスとして計上し、決算のときにのみ前渡金(前払金)に振替ると解説しているサイトもありますが、厳密には正しい仕訳ではありません。

筆者は2社で経理経験がありますが、「買掛金のマイナス」という仕訳を行ったことはありません。

上記の一般的な仕訳を理解しておけば、買掛金のマイナスを用いた仕訳の方法もある、という認識にとどめておいて問題ないでしょう。

前渡金(前払金)と混同しやすい勘定科目

前渡金(前払金)について解説してきました。

ここからは、前渡金(前払金)と混同しやすい以下の勘定科目について、考え方と見分け方を解説していきます。

前払費用

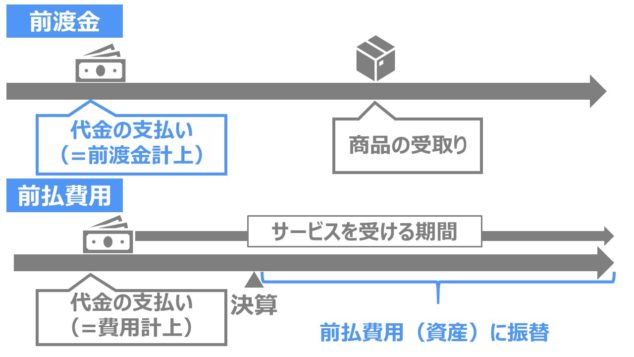

前渡金(前払金)と前払費用の違いを表したのが上の図です。

前渡金(前払金)と最も混同されやすいのが前払費用です。

前払費用は継続したサービスを受ける際に、まだサービスを受けていない部分への支払い、それ以外(商品の仕入など)が前渡金(前払金)と考えると良いでしょう。

前払費用は「これからサービスを受ける権利」なので、前渡金(前払金)と同じく資産の勘定科目です。

前払費用の取引例は以下の通りです。

- システムメンテナンスの料金を向こう1年分支払った

- 向こう3か月分の家賃を支払った

- 保険料を翌1年分支払った

前払費用は、決算のときにまだサービスを受けていない部分の振替をする際に使用しする勘定科目です。

仕訳の具体例を見てみましょう。

- 7月1日に向こう1年分の家賃120万円を支払った。

- 1月1日~12月31日決算の企業とする

【家賃を支払った時の仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払家賃 | 120 | 現金 | 120 |

【12月31日決算時の仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払費用 | 60 | 支払家賃 | 60 |

決算の時には、来期6か月分の家賃を支払家賃(費用勘定)から前払費用(資産勘定)に振り替えます。

貸付金

取引先に継続して前渡金を支払っていると、実質的には資金援助を行っているとして「貸付金」の勘定科目で処理するのが適切な場合があります。

税務調査の際に前渡金で処理をしていた取引が「実質は貸付金ではないか」と指摘されることがあり、利息分を益金に算入しなければならないなど、追加の税金が発生することがあります。

取引の実態に合わせて、前渡金(前払金)と貸付金の勘定科目を使い分けましょう。

建設仮勘定

有形固定資産の手付金・内金は前渡金(前払金)ではなく「建設仮勘定」という勘定科目を使用します。

前渡金(前払金)は流動資産の勘定科目であり、有形固定資産の取得に関わる場合には固定資産の勘定科目「建設仮勘定」を使用するのが適切です。

例えば、大型の建物を建設する際には、建材の仕入などが必要なので工事費用の一部を手付金として前払いするのが一般的です。

工事が完了し、建物として使えるようになって(=経理用語で”事業の用に供する”)初めて「建設仮勘定」から「建物(固定資産勘定)」に振り替えます。

一連の流れを仕分けにすると以下の通りです。

- 建設業者に500万円を手付金として支払った

- 建物が完成して、残りの500万円を支払った

【手付金500万円を支払った時の仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 建設仮勘定 | 500 | 現金 | 500 |

【建物が完成して残りの500万円を支払った時の仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 建物 | 1000 | 建設仮勘定 | 500 |

| 現金 | 500 | ||

はじめに手付金の支払った時にはいったん「建設仮勘定」において置き、建物が完成したら建設仮勘定から「建物」勘定へと振り替えます。建設業者へ事前に支払うお金を「前渡金」「前払金」と呼ぶこともありますが、完成したものが有形固定資産になるのであれば、「建設仮勘定」で仕訳をします。

支払手付金

前渡金(前払金)は通常、「手付金」もしくは「内金」となりますが、この2つは契約の解除の条件が異なります。

- 手付金:手付金の放棄で契約解除が可能

- 内金:法律上正当な理由がなければ契約解除は不可

民法上、手付金は契約解除が認められています。

買主が売主に手付を交付したときは、当事者の一方が契約の履行に着手するまでは、買主はその手付を放棄し、売主はその倍額を償還して、契約の解除をすることができる。

民法第五百五十七条

そこで、通常の前渡金(前払金)と区別するために「支払手付金」という勘定科目を使用することがあります。

仕訳の方法は前渡金(前払金)と同じなので省略します。

前渡金(前払金)まとめ

前渡金(前払金)とは、仕入などの際に、商品を受取る前にお金を払った場合に使用する勘定科目。

前渡金(前私金)はこれから「商品やサービスを受け取る権利」なので資産勘定になります。

混同しやすい勘定科目に、前払費用や貸付金、建設仮勘定等があるので社内の経理規則なども確認して誤りの内容に仕訳を行いましょう。