この記事は約 4 分で読めます。

決算後の翌期首に行う仕訳に再振替仕訳があります。再振替仕訳は決算整理仕訳を取り消す逆仕訳です。

決算で収益や費用の繰り延べや見越しをした経過勘定の科目を対象に行います。中には経過勘定の科目を使わず棚卸在庫を貯蔵品に振り替える場合もありますが、これも対象です。

この記事では、長年経理を担当する筆者が、決算整理仕訳から再振替仕訳まで一連のながれを仕訳例と図を使いながら詳しく解説します。

再振替仕訳とは

再振替仕訳とは前期の決算時に「収益」や「費用」の繰り延べや見越しをした決算整理仕訳を、翌期首に逆仕訳をして戻す仕訳のことをいいます。

逆仕訳とは単純にプラスとマイナスを入れ替えた仕訳です。決算整理伝票の+-を逆にした伝票を作成すると認識しましょう。仕訳の科目別に集計した数字を振り替えたりしてはいけません。後で確認する時に決算整理仕訳の戻しだとひと目でわかる状態にしておく必要があります。

再振替仕訳は、収益や費用の繰り延べや見越しを戻した数字で翌期をスタートする目的で行いますので、会計期間の初日の日付で行います。

例えば決算日が3月31日であれば決算整理仕訳の日付は3月31日、再振替仕訳の日付は4月1日となります。

中には月次決算の数字の進捗を重視しているなどの理由で、翌期決算時期に科目残高を洗い替る方法をとっている場合もありますが、会計ソフトを使用していれば伝票の属性を一般伝票・決算伝票に区分することができ、試算表の印刷時の設定で決算伝票を反映しない数字を把握できますので、会計期間初日の日付で再振替仕訳をすることが一般的です。

決算整理仕訳はなんのためにする?

再振替仕訳を理解するためには決算整理仕訳をする目的を知らねばなりません。決算整理仕訳についてご説明します。

決算整理仕訳は会計期間の正しい損益計算書や貸借対照表を作成するために期中の取引を確認して修正する仕訳のことです。

実務的には、前払費用・前受収益を当期の損益計算から除し、未払費用・未収収益を経過勘定の科目で貸借対照表に反映させて損益として処理します。この処理が決算整理仕訳なのです。

科目により貸借で増減がちがいますので仕訳の参考に覚えておきましょう。

| 借方 | 貸方 | |

|---|---|---|

| 資産 | 増加 | 減少 |

| 負債 | 減少 | 増加 |

| 純資産 | 減少 | 増加 |

| 収益 | 減少 | 増加 |

| 費用 | 増加 | 減少 |

再振替仕訳をする決算整理仕訳はどのようなものがある?

決算整理仕訳が全て再振替仕訳の対象となるわけではありません。未払費用・未収収益・前払費用・前受収益の4つの経過勘定の科目で、決算整理仕訳が発生していれば再振替仕訳をします。再振替仕訳をする代表的なものに次のようなものがあります。

- 未払費用 : 未払人件費、未払法定福利費、未払保険料など

- 未収収益 : 未収利息、未収保険料など

- 前払費用 : 前払保険料、前払地代家賃など

- 前受収益 : 前受地代家賃、前受手数料など

経過勘定の科目を使用しない仕訳でも再振替仕訳をする場合もあります。通信費(切手)や印紙(租税公課)を貯蔵品に振り替えた決算整理仕訳は再振替仕訳の対象です。

決算整理仕訳から再振替仕訳のながれを確認しよう!

実際の決算整理仕訳に対応する再振替仕訳について、会計期間4月1日から3月31日の会社を例に考え方と実際の仕訳をいくつか確認してみましょう。

会計ソフトを使っている場合は、決算整理仕訳の戻し入れ機能で数字をマイナス表示して自動で起票することもありますが、ここでは貸借を逆にした逆仕訳として説明します。

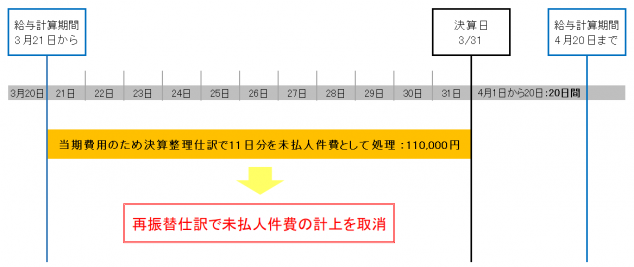

(1) 未払人件費

給与締日によって人件費を未払計上します。給与計算期間が1日から末日・当月末日払いであれば、未払計上する必要はありませんが、給与計算期間が21日から20日・当月25日払いであれば、3月21日から3月31日までの11日分は未払人件費です。時給計算のパートや残業代は前月実績で按分計算するなど、合理的な計算方法で算出した額を決算整理仕訳で未払人件費に計上し、再振替仕訳します。

仮に、給与計算期間と残業計算期間が21日から20日で当月25日払い、給与310,000円、前月残業実績なしとします。

計算式 : 給与310,000円×(3/21~31までの暦日数:11日)÷(3/21~4/20の暦日数:31日)

【未払人件費を計上する場合の決算整理仕訳の例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 人件費 | 110,000 | 未払人件費 | 110,000 |

【未払人件費を再振替する場合の仕訳】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 未払人件費 | 110,000 | 人件費 | 110,000 |

【給与を支払った場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 人件費 | 310,000 | 預金 | 250,000 |

| 預り金(社会保険料) | 45,000 | ||

| 預り金(所得税・地方税) | 15,000 |

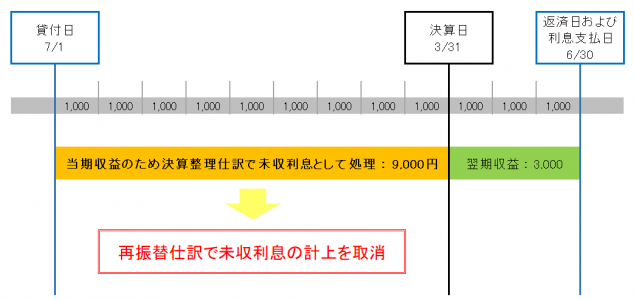

(2) 未収利息

貸付金の利息が決算日時点で入金されていない場合は、決算整理仕訳で経過期間分を未収利息として計上し、翌期に再振替仕訳します。

仮に貸付期間7月1日から6月30日の貸付金の利息12,000円が翌期の6月30日に支払われるとします。(利息は本来365日分の経過日数で計算しますが、わかりやすく説明するために月1,000円で片端計算は考慮しません)

7月1日から3月31日までの期間の利息は当期の収益ですが、回収できていないので、当期経過月分9,000円を未収利息で決算整理仕訳し、再振替仕訳で決算整理仕訳の逆仕訳をして未収利息の計上を取り消しします。

【貸付金の利息を未収利息に計上する場合の決算整理仕訳の例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 未収利息 | 9,000 | 受取利息 | 9,000 |

【未収利息を再振替する場合の仕訳】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 受取利息 | 9,000 | 未収利息 | 9,000 |

【受取利息が入金した場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 12,000 | 受取利息 | 12,000 |

受取利息や未収利息についてはこちらの記事で詳しく解説しています。

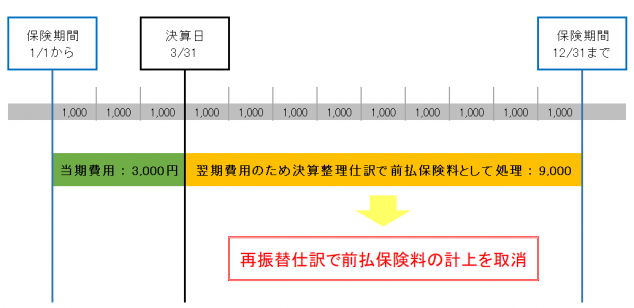

(3) 前払保険料

前払保険料は保険期間が期をまたぎ保険料を当期に年間一括払いしている場合に発生します。賃貸の事務所や社宅の火災保険などが該当します。

仮に、1月1日から12月31日までの保険期間で年間保険料が12,000円だとすると、単純計算で月額1,000円として翌期9か月分を前払保険料として決算整理仕訳し、再振替仕訳で戻します。

【当期保険料の一部を前払保険料に計上する場合の決算整理仕訳の例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 前払保険料 | 9,000 | 保険料 | 9,000 |

【前払保険料を再振替する場合の仕訳】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 保険料 | 9,000 | 前払保険料 | 9,000 |

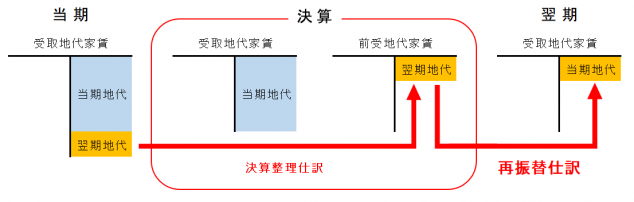

(4) 前受地代家賃

前受地代家賃は継続的な役務提供ですので、費用収益対応の原則から翌期以降の期間に対する部分を決算整理仕訳で翌期に繰り延べ、再振替仕訳します。

【受取地代家賃の一部を前受地代家賃に計上する場合の決算整理仕訳の例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 受取地代家賃 | 110,000 | 前受地代家賃 | 110,000 |

【前受地代家賃を再振替する場合の仕訳】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 前受地代家賃 | 110,000 | 受取地代家賃 | 110,000 |

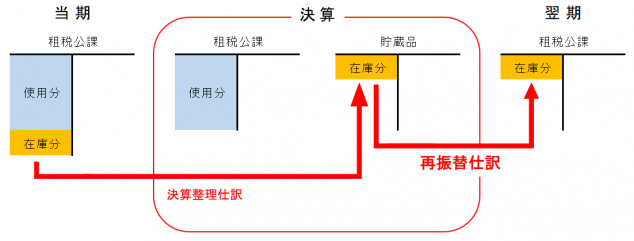

(5) 費用から貯蔵品への振替

決算で当期費用から貯蔵品に振り替える決算整理仕訳をした場合も再振替仕訳します。切手や印紙を購入時に貯蔵品で受け入れ使用の都度振替処理をしていれば不要ですが、日々使用する場合は最初から費用科目で受け入れて期末在庫を貯蔵品に振り替える方法もあります。

特に印紙の場合は、請負契約を主とする業態や不動産業では毎日多くの契約が結ばれ、印紙を多く使いますので、最初から貯蔵品で受け入れると振替処理が煩雑です。ここでは購入時に費用処理して期末在庫を貯蔵品に振り替える処理の仕訳例をご紹介しましょう。

【印紙を購入して租税公課で受け入れた場合の仕訳の例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 租税公課 | 100,000 | 現金 | 100,000 |

【在庫の印紙を貯蔵品に振り替える場合の決算整理仕訳の例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 貯蔵品 | 1,000 | 租税公課 | 1,000 |

【貯蔵品を再振替する場合の仕訳】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 租税公課 | 1,000 | 貯蔵品 | 1,000 |

この他にも期末に棚卸をするものの中には決算整理仕訳の再振替仕訳をするものがあります。業種や取引内容によって必要な処理がちがうと思いますし、日々の計上ルールによっても対応がことなります。収益や費用の繰り延べや見越しの観点から必要な処理をしましょう。

まとめ

再振替仕訳は単純に決算整理仕訳の逆仕訳です。処理としては特に難しいことはなく決算整理仕訳を参考に仕訳するだけです。ただ、もとの決算整理仕訳の意味を理解していないと、なぜ再振替仕訳が必要なのか、自分が行っている仕訳の理由がわからず流れ作業的になってしまいます。決算を組むには必要な知識ですから、この機会に覚えると決算業務も理解しやすいのではないでしょうか。