この記事は約 6 分で読めます。

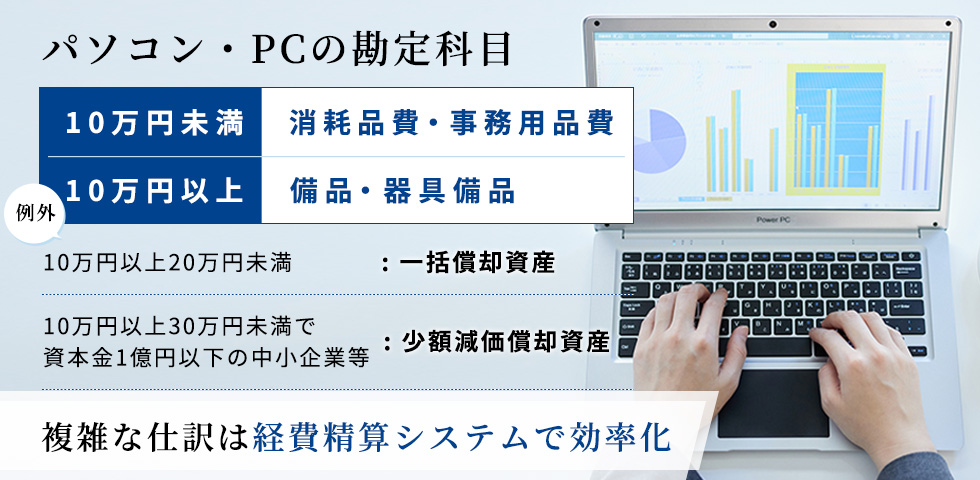

パソコンの勘定科目は、10万円未満は「消耗品費(事務用品費)」で当期費用、10万円以上は原則「備品(器具備品)」として資産計上します。例外として、10〜20万円未満は「一括償却資産」、(要件を満たす中小企業者等は)30万円未満で「少額減価償却資産の特例」を使える場合があります。

パソコンの会計処理は、まず取得価額(本体+付随費用)で金額区分を判定し、10万円未満は費用、10万円以上は資産計上が基本です。迷いやすい例外(10〜20万円未満の一括償却資産、要件を満たす場合の30万円未満の特例)まで、先に早見表で整理します。

パソコン購入時の処理早見表(10万円/20万円/30万円の判定)

| 取得価額(税区分に注意) | 基本の処理 | 勘定科目(例) | 例外・補足 |

|---|---|---|---|

| 10万円未満 | 当期費用 | 消耗品費/事務用品費 | 会社の科目設計でどちらでも可 |

| 10万円以上 | 資産計上→減価償却 | 備品/器具備品(工具器具備品) | 10〜20万円未満は「一括償却資産」も選択肢 |

| (要件を満たす場合)30万円未満 | 資産計上→取得年度に全額償却 | 備品→減価償却費 | 中小企業者等・年300万円上限など要件あり |

【判断フロー】

- まず「取得価額」(本体+付随費用)を確定

- 次に「税抜/税込経理」で10万円判定の基準が変わるか確認

- 10万円以上なら原則は資産計上 → 例外(10〜20万円未満/要件を満たす場合の30万円未満)を検討

少し難しく感じるかもしれませんが、仕訳の具体例を使ってわかりやすく解説していきます。筆者は上場企業で固定資産の担当をしていた経験があり、実際にパソコンの購入の仕訳伝票を作成したこともあります。パソコンの勘定科目について、詳しく知りたい方は参考にしてみてください。

パソコン・PCの勘定科目は金額によって違う

パソコンを購入した時の勘定科目は、パソコンの金額によって変わります。基本的には10万円以下なら消耗品費(事務用品費)等で費用に計上、10万円以上なら「備品」「器具備品」等で固定資産に計上する、とまず押さえておきましょう。そのうえで、「一括償却資産」「少額減価償却資産」という例外についても見ていきます。

パソコン・PCの勘定科目1.10万円未満なら消耗品費(事務用品費)

パソコンの金額が10万円未満なら、消耗品費や事務用品費で全額を費用処理します。消耗品費か事務用品費かは会社によって勘定科目名が異なるだけ。法律で定められているわけではないので、どちらの勘定科目で仕訳をしても問題ありません。仕訳は以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 90,000 | 現金 | 90,000 |

パソコン・PCの勘定科目2.10万円以上なら固定資産が基本

10万円以上のものを購入した場合、固定資産に計上して減価償却するのが基本の考え方。パソコンであれば「備品」「器具備品」「工具器具備品」といった固定資産の勘定科目があてはまります。例えば、32万円のパソコンを購入した場合、仕訳にすると以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 320,000 | 現金 | 320,000 |

このように、10万円以上のパソコンは資産に計上するのが基本です。ただし、下表のように例外があります。10万円/20万円/30万円の判定は、パソコン本体の値段ではなく、取得価額(本体+付随費用)で行います。先に取得価額に含めるものを整理しておくと、勘定科目の判定ミスを防げます。

| 区分 | 例 | 考え方 |

|---|---|---|

| 取得価額に含める | ディスプレイ、増設メモリ、配送料、購入手数料、OS(同時購入) | PCを「使用可能な状態」にするために必要 |

| 取得価額に含めない | USBメモリ、PC動作に不要な周辺機器、OS以外ソフト(別購入) | PC本体と独立して利用できる |

少額減価償却資産の特例は、国税庁の要件(年300万円上限・明細書添付・貸付用除外など)に従います。制度は期限や要件が改正されうるため、運用時は最新情報を確認してください。

参考:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁

参考:少額減価償却資産の特例 | 中小企業庁

10万円以上で資産計上した後は、決算で減価償却の仕訳が必要になります。直接法・間接法を含めた基本形は、以下の記事にまとめています。

10万円以上20万円未満のパソコン・PC

10万円以上20万円未満のパソコンは「一括償却資産」という勘定科目を使って簡易的な処理ができ、固定資産に計上するよりも税務上有利になります。

一括償却資産:取得価額10万円以上20万円未満の固定資産の勘定科目。個別に管理せずに一律3年で減価償却できる。

一括償却資産はその名の通り、一つずつ固定資産として管理せずに「一括で」取得年度ごとに管理して、3年で減価償却をします。一般的な固定資産と違って、月割りで減価償却はしません。

一括償却資産が通常の固定資産よりも税務上有利といえるのには、3つの理由があります。

- 一般的なパソコンの耐用年数は4年だが、一括償却資産なら3年で償却できる

- 年度末に購入したとしても月割りしないので、1年分の減価償却費が計上できる

- 固定資産税(償却資産税)の対象外

つまり、通常の固定資産に計上するよりも早く費用化でき、さらに固定資産税の対象にもならないので節税になるということです。仕訳の例を見てみましょう。

12月末決算の法人が、8月に12万円のパソコンを購入した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 一括償却資産 | 120,000 | 現金 | 120,000 |

12月の決算処理で、一括償却資産の減価償却費を計上した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 40,000 | 一括減価償却資産 | 40,000 |

このように、一括償却資産に計上した場合は、年度の途中に購入していても、取得年度に1年分を減価償却できます。

中小企業法人等が購入した30万円未満のパソコン・PC

資本金1億円以下の中小企業法人の場合、30万円未満の固定資産は「少額減価償却資産」として全額を取得年度に費用計上できます。いったん「器具備品」などの固定資産に計上してから全額を減価償却費として計上します。まずは仕訳の例を見てみましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 280,000 | 現金 | 280,000 |

| 減価償却費 | 280,000 | 備品 | 280,000 |

固定資産に計上せず、「消耗品費」などで計上しているサイトも見られますが、10万円以上のものは固定資産、が基本です。固定資産台帳に記載して管理する必要はあるので、いったんは「備品」などの固定資産の勘定科目に計上するのが正しい仕訳です。少額減価償却資産を適用するにはいくつか条件があります。

少額減価償却資産の計上ができる法人の条件

- 資本金1億円以下の青色申告法人

- 事業年度ごとの上限額は300万円

- 固定資産税(償却資産税)の対象で課税

- 確定申告の際に明細書の添付が必要

一括償却資産・少額減価償却資産の詳しい内容は以下の記事でも解説していますので、あわせて確認してください。

パソコン・PCの勘定科目は?まとめ

パソコンの勘定科目をまとめると次の通り。

| 費用 | 固定資産 | |||

| 費用で処理 | 一括償却資産 | 少額減価償却資産 | 一般的な固定資産 | |

| パソコンの金額 | 10万円未満 | 10万円以上20万円未満 | 10万円以上30万円未満 | 10万円以上 |

| 処理の方法 | 全額費用処理 | 3年で一括償却 | 取得年度に全額償却 | 耐用年数で償却 |

| 勘定科目の例 | 消耗品費、事務用品費 | 一括償却資産 | 備品、器具備品など | 備品、器具備品など |

| 青色申告書 | 不要 | 不要 | 必要 | 不要 |

| 適用法人 | 全法人OK | 全法人OK | 中小企業者等のみ | 全法人OK |

| 固定資産税(償却資産税) | 非課税 | 非課税 | 課税 | 課税 |

少し複雑に感じるかもしれませんが、基本的な考え方は10万円未満なら費用、10万円以上なら固定資産に計上。パソコンの金額が10万円~20万円未満、もしくは30万円未満であれば例外がある、ということです。

中小企業などで10万円以上30万円未満のパソコンを購入したら、一括償却資産・少額減価償却資産・一般的な固定資産の3つが選択肢になります。一つずつ整理して、確実に仕訳をしてください。

パソコン・PC購入の会計処理の注意点3つ

パソコン購入で勘定科目の他に、会計処理で迷うことが多い以下の点について解説します。

- パソコンの金額に消費税は入る?

- パソコンを複数購入したらどうなる?

- パソコンを分割払いで購入した場合は?

- パソコンのソフトウェアを同時に購入したら?

パソコン・PCの金額に消費税は入る?

パソコンの勘定科目が費用か固定資産かは、パソコンの値段が10万円以上かどうかで決まりますが、この「10万円以上」に消費税が入るかどうか迷う人も多いと思います。パソコンの金額に消費税を含めるかどうかは、会社が「税込経理」と「税抜経理」のどちらを採用しているかで変わってきます。

- 税込経理:消費税を含めた全額で仕訳をする経理処理のこと

- 税抜経理:消費税と本体を分けて仕分けをする経理のこと

消費税込みの売り上げが1,000万円に満たない会社(=免税事業者)では、消費税の納付義務が免除されているので税込経理で簡易的に処理をすることが多いです。

免税事業者については国税庁HP「No.6501 納税義務の免除」を確認してください。

税込経理と税抜経理の場合でパソコンを購入した時の仕訳を比べてみましょう。

- 本体価格:95,000円

- 消費税:9,500円

- 総額:104,500円

【税込経理の場合】

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 104,500 | 現金 | 104,500 |

【税抜経理の場合】

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 95,000 | 現金 | 104,500 |

| 仮払消費税 | 9,500 | ||

このように、税込経理では全額で、税抜経理なら税抜き金額で固定資産に計上するかどうかが決まります。

パソコン・PCを複数購入したらどうなる?

パソコン複数を同時に購入したとしても、1台ずつの金額で固定資産になるか費用になるかを判断してかまいません。例えば、8万円のパソコンAと25万円のパソコンBを同時に購入にした場合なら、パソコンAは消耗品費、パソコンBは備品として固定資産に計上、といった経理処理ができます。

ただし、デスクトップ型パソコン本体とディスプレイなど、一緒に使わなければ機能しないものについては、合計額で判断する必要があります。

パソコン・PCを分割払いで購入した場合は?

「30万円のパソコンを購入。分割にすると1回あたりの支払額は10万円以下だけど固定資産に計上しなければだめ?」

分割払いにしても、パソコンの購入額総額で固定資産に計上するかどうかを判断します。

分割払いにした場合、相手勘定は「未払金」、支払いが発生するたびに振り替え処理をします。

例で見てみましょう。

30万円のパソコンを5回払いで購入した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 300,000 | 未払金 | 300,000 |

パソコン分割払いの引き落としがあった。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 60,000 | 預金 | 60,000 |

パソコン・PCのソフトウェアを同時に購入したら?

Officeソフトなど、パソコンと同時にソフトウェアを購入してインストールしたら、パソコンの取得価額に含めます。パソコン本体を構成するものとしてみなされるからです。一方、パソコンを購入した後にソフトウェアを別で購入したのであれば、パソコンの取得価額に含める必要はありません。

例で見てみましょう。

- パソコン:90,000円

- Officeソフト:30,000円

【パソコンとソフトを同時に購入した場合の仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 120,000 | 現金 | 120,000 |

ソフトウェア代を合わせると10万円以上のため、固定資産に計上します。

【パソコンとソフトを別の日に購入した場合の仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 90,000 | 現金 | 90,000 |

| 消耗品費 | 30,000 | 現金 | 30,000 |

パソコン本体とソフトウェアそれぞれが10万円未満なので費用で計上できます。

購入時だけでなく、中古で買った/買い替えた/下取りに出した/売却した/廃棄したといった購入後イベントでも仕訳が変わります。よくあるパターンを先に押さえておくと、決算時の手戻りが減ります。

- 中古で購入:基本は新品と同じく、取得価額で「費用or資産」を判定(付随費用も含める)

- 買い替え(旧PCの処理):旧PCは「売却」か「除却(廃棄)」かで仕訳が分岐

- 下取り:実質的に“旧PCの売却+新PCの購入”として整理すると迷いにくい

- 売却/廃棄:固定資産台帳と照合し、除却・売却損益まで一気に処理する

買い替えや廃棄で使わなくなったパソコンは、固定資産台帳と突合して「除却」まで処理します。仕訳のポイントは、以下の記事で確認できます。

パソコン・PCの勘定科目の仕訳ミスを減らすには?

ここまでで、パソコン・PCの会計処理における勘定科目や税処理について解説してきました。しかし、たとえ経理や経費を承認する立場の方がこの仕訳を理解していても、もし経費精算をする際に「従業員は勘定科目を把握しておらず、申請された経費は毎回修正が必要...」なんてことがあれば、非常に手間が発生します。

修正が発生しやすいのは、①10万円判定(税区分含む)、②取得価額の内訳(付随費用)、③固定資産台帳への登録の3点です。申請側の入力ルールを先に固定すると、経理側の差し戻しが減ります。

【申請フォームの入力ルール例】

- 購入明細に「本体/付随費用(送料・手数料・増設等)/ソフト」の内訳を分けて入力

- 10万円判定は「税抜 or 税込」のどちらで判定したかを必須入力(免税事業者は税込経理が多いケースあり)

- 10万円以上は「資産計上の可能性あり」チェックを付け、台帳登録の要否を経理が判断

近年多くの企業では、経費精算システムを使って勘定科目の設定が簡略化されています。申請から承認までをスマートフォンで完結できる「TOKIUM経費精算」では、勘定科目を従業員が理解しやすい言葉に置き換えて設定できます。

従業員はわかりやすくなった科目名を選んで申請できるため、経理担当者の確認時において勘定科目の訂正が不要になります。また、会計システムにデータを連携する際には、正規の勘定科目名やコード情報を出力できるので、データの加工や修正に手間がかからない点も安心です。

TOKIUM経費精算の月額費用は、基本利用料(1万円〜)+領収書の件数に基づく従量制で決まります。また、利用できるアカウント数は無制限なので、従業員が何名であっても追加料金なしで利用可能です。そのため企業規模に関わらず、最小限のコストで経費精算を効率化できます。

「機能や料金を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます

▶︎ 勘定科目の手直しが不要になる経費精算システム【TOKIUM経費精算の資料をダウンロード】

パソコン・PCの勘定科目と仕訳|まとめ

パソコンの勘定科目は複雑に感じるかもしれませんが、基本は10万円未満なら費用、10万円以上なら固定資産に計上します。費用の勘定科目では、「消耗品費」「事務用品費」などを使うのが一般的です。固定資産に計上するのであれば、「備品」「器具備品」といった勘定科目を使います。

10万円以上のパソコンを購入した際の例外として、一括償却資産や少額減価償却資産の処理もできます。節税効果があるので、安易に固定資産に計上せず、一括償却資産・少額減価償却資産に計上できないかも確認してみてください。「勘定科目の選択ミスを防ぎたい」「経費精算を効率化したい」という方は、下記のリンクからTOKIUM経費精算のサービス資料をご覧ください。

【関連する無料ガイドブック】

▶ 勘定科目の手直しが不要のシステム「TOKIUM経費精算」

※すぐにPDF資料をお受け取りいただけます