この記事は約 4 分で読めます。

給与担当者にとって、年末調整後の源泉徴収票作成から1月末提出期限の給与支払報告書と法定調書の作成は時間的に余裕のないうえに膨大な作業量で大変な仕事です。また、非常に重要な仕事のためプレッシャーにもなります。

なかでも「給与支払報告書」は個人住民税の計算のもととなるため、間違った届出をしてしまうと従業員の税額が正しく計算されません。個人住民税は「市町村民税」と「都道府県民税」をあわせた地方税のことです。通称:住民税といわれるものです。

給与支払報告書は前年中に従業員に支払った給与や賞与などの支払と扶養状況などを届出するものです。毎年1月31日までに会社が従業員の居住地の市町村に提出します。

給与支払報告書は個人住民税の特別徴収という制度のスタートの手続きです。届出がもれると給与引きする個人住民税の税額通知が市町村から届かないため、その後の処理をすることができません。

この記事では給与計算を担当した経験のある筆者が給与支払報告書とその後に続く個人住民税の納入ルールについて詳しく解説します。

給与支払報告書とは?何のためのもの?

給与支払報告書は前年中に従業員に支払った給与や賞与を従業員の住民票所在地の市町村に届出する書類です。住民税は前年の収入をもとに決められるというのは、この給与支払報告書をもとに、その年の住民税を計算しているためです。給与支払報告書は住民税に係る重要書類なのです。

【給与支払報告書のポイント】

○対象者:前年1月1日に在籍する従業員

(短期雇用者、アルバイト、パート、役員、届出時点で退職した者も含みます)

○支払対象期間:前年1月1日から12月31日の1年間

○届出期限:その年の1月31日

○届出先:従業員の居住地の市町村

住民税は会社が市町村に給与支払報告書を提出して、各市町村から会社あてに「特別徴収税額通知」が届き、会社が従業員の毎月の給与から住民税を引いて市町村に納入します。給与支払報告書は単独の届出ではなく一連の手続きのひとつであることを覚えておきましょう。

住民税の特別徴収とは?

給与支払報告書をもとに計算された住民税は通常会社が給与引きして納入します。この制度を「特別徴収」といいます。中途採用者などが給与引きせず自分で住民税を支払うことを「普通徴収」といいますが、総務省では特別徴収を推進しており「特別徴収が原則」です。

【特別徴収のながれ】

(1) 給与支払報告書を1月31日までに提出する

(2) その年の5月くらいに市町村から会社へ特別徴収税額通知書(事業所用・従業員用)、納入書が届く

(3) 会社から従業員への税額通知書を配布する

(4) 毎月の給与から住民税を給与引きする(6月から翌年5月までの給与支払時に給与引きする)

(5) 給与支払月の翌月10日までに各市町村に住民税を納入する

従業員が常時10人未満の事業所は申請により年12回の納期を、年2回とする特例承認制度あり。

引用:総務省|特別徴収のながれ

この特別徴収の仕組みを理解すると、いかに給与支払報告書が重要なものかわかりますね。

給与支払報告書と法定調書の違い

給与支払報告書は住民税の課税のための届出ですが、同時期に提出するものに法定調書があります。どこが違うのでしょう。違いを確認しておきましょう。

法定調書は所得税法や相続税法で提出が定められているものです。例えば従業員の給与額を届出することで所得税が正しく納税されているか確認するのといった具合です。1月末までに所轄の税務署に届出し、前年の所得税が適切に納税されているか確認する裏付けとなります。

給与支払報告書と法定調書は簡単にいうと次のような目的の違いがあります。覚えておくとよいでしょう。

・給与支払報告書:その年の住民税のため計算のため

・法定調書:前年に納付した所得税などの国税の確認のため

給与支払報告書の作成方法

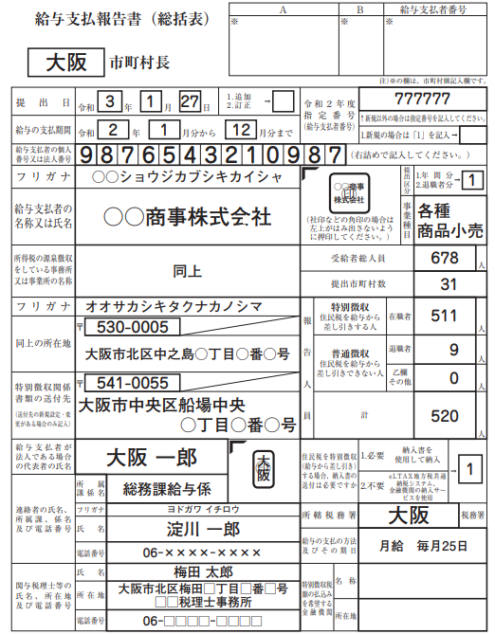

給与支払報告書は「総括表」と「個人別明細表」をセットにして提出します。それぞれの様式を確認しておきましょう。

(1) 総括表

総括表は個人別明細表のかがみとなる書類です。給与支払報告書は市町村ごとに提出しますから、その市町村に居住する人数をカウントして提出します。

仮に、一度提出したあとに届出がもれていることに気付いた場合は再度「総括表」を作成して、追加で届出する個人別明細表の人数を記載して届出しても問題ありません。

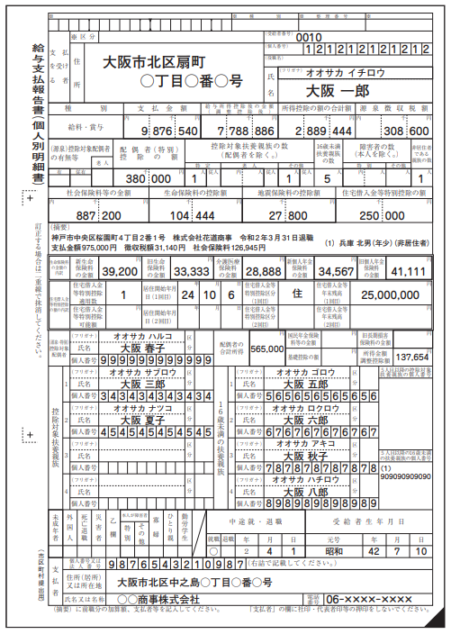

(2) 個人別明細表

個人別明細表は個人別に前年の収入や扶養状況などの所得税の計算に必要な内容を記載します。税務署に提出する給与所得の源泉徴収票と記載内容は同じです。源泉徴収票と様式を統一することで複写して作成することもできます。

給与支払報告書には退職者の特例がある

給与支払報告書の対象者は前年中に給与を支払ったすべての従業員ですが、退職者には特例があります。在職中の住所はわかっても、退職者の中には退職と同時に引越しする人もいます。届出は退職時の居住地の市町村に提出しますが提出遅れを防ぐため、「退職者の特例」として年間の給与支払額が30万円未満の退職者は個人別明細表の届出をしなくてもよいことになっています。

これは退職者だけの特例であり、在籍者は支払額に関係なく届出しなければなりません。総括表の給与支払者の人数には特例の人数も含めますので注意しましょう。

この特例はパートやアルバイトなどの退職が多い場合には非常に助かる制度です。覚えておくとよいでしょう。

退職者の特例についてはこちらで詳しく説明しています。

https://www.keihi.com/column/5179

また『退職者向けの給与支払報告書』について詳しく知りたい方はこちらをご覧ください。

2021年から給与支払報告書のデータ提出が必須となる会社もある

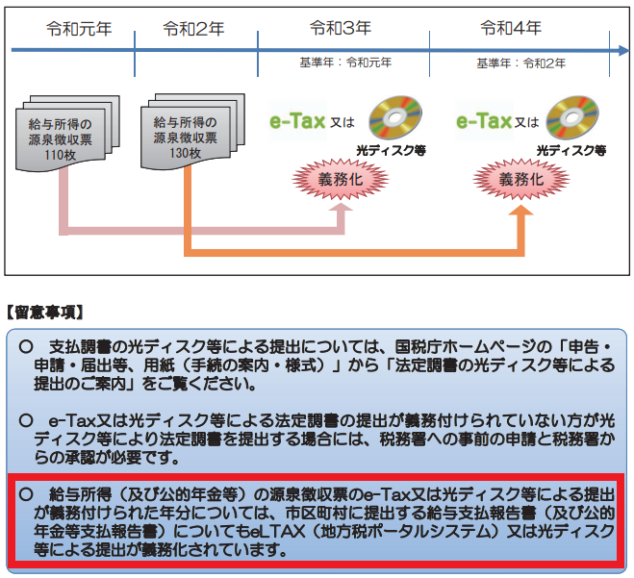

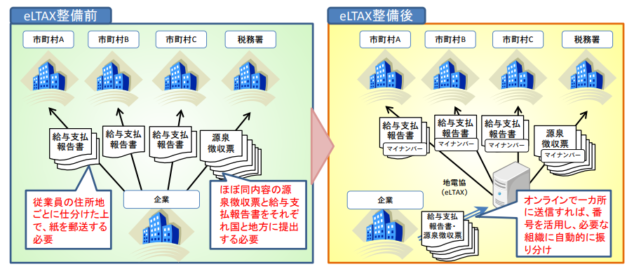

2021年1月31日期限の法定調書から調書の種類ごとに100枚以上の会社はe-Tax又は光ディスク等による提出が義務化されます。

同時期に市町村に提出する給与支払報告書についても、法定調書がe-Tax又は光ディスク等の提出が義務付けられた年分については地方税ポータルシステムであるeLTAXもしくは光ディスク等で提出しなければなりません。

引用:給与所得の源泉徴収票等の法定調書の作成と提出の手引 P.39

eLTAXは事前の登録準備が必要ですので利用する場合は早めに準備するとよいでしょう。eLTAXは準備に手間がかかりますが、それ以上に大きなメリットがあります。

給与支払報告書は市町村ごとに届出します。総括表の人数も居住している人数をカウントしなければなりませんし、個人別明細表も提出する市町村ごとに分別して送付しなければなりません。人数をカウントし個別集計表を分別して各市町村別に送付することは従業員数が多い会社の人事担当者にとっては大きな負担です。

eLTAXを利用すれば給与支払報告書を電子的に一括提出できます。一元管理されているので、個別の市町村別に送る必要もありません。eLTAXのシステムが送信されてきたデータを都道府県・市町村などの提出先別に振り分けてくれます。

引用:地方税の電子化について P.9

給与支払報告書をもとに計算される住民税の納入もeLTAXを使いオンラインでダイレクトに行えます。共通納付できる機能があり、複数の市町村への支払いも一括で電子納付できるのです。そのため、給与引きした住民税を振込する手間も軽減できます。

『eLTAX』について詳しく知りたい方はこちらをご覧ください。

https://www.keihi.com/column/19655

従業員が退職した場合の注意点

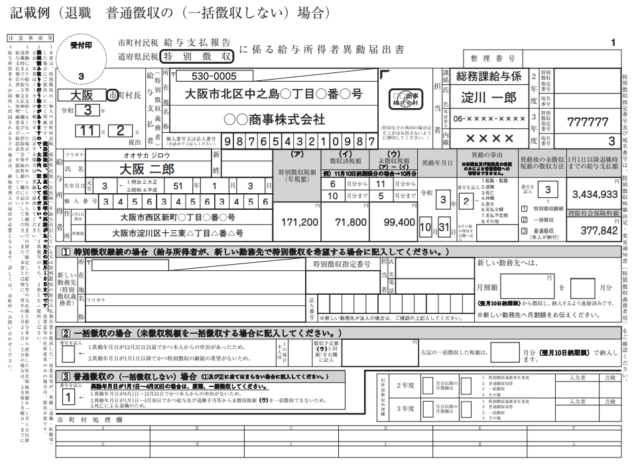

従業員が1月1日以降に退職して給与の支払を受けなくなった場合は、給与を支払わなくなったことを退職時に居住している市町村に知らせるため「給与支払報告・特別徴収に係る給与所得者異動届出書」を提出します。

引用:給与支払報告書等の作成及び提出についての手引書

前年中に転居している場合は、前年1月1日の住所地と当年1月1日に居住している市町村にそれぞれに必要書類を届出します。

前年の住所地の市町村:特別徴収に係る給与所得者異動届出書

当年の居住地の市町村:給与支払報告に係る給与所得者異動届出書

従業員が退職した時はすみやかに届出しましょう。会社が届出しないと従業員が住民税未納となってしまう可能性があります。

まとめ

給与支払報告書は住民税の計算のもととなる非常に重要な書類です。5月に届く給与引きする住民税額の通知も、給与支払報告書を提出した会社あてに送付されます。

給与支払報告書は給与計算担当の仕事となっている会社が多いと思いますが、地方法人税と同じeLTAXを使いますので、経理担当も基本的なながれを覚えておくとよいでしょう。