この記事は約 4 分で読めます。

予防接種は個人で受けるものと思いがちですが、会社が費用を負担することがあります。

会社が費用負担する場合は、経費処理できる場合と個人の給与と認識して所得課税する2パターンがあります。

その判断基準はどこなのでしょうか。また、直接雇用する社員以外の派遣社員や出向社員はどのように扱うのでしょうか。会社が予防接種の料金を経費にするためには一定の要件があり、要件をみたせば社員身分に関係なく経費処理できます。

この記事では予防接種の経費処理について詳しく解説します。

なお、経費で落とせるものの一覧については、以下の記事を参考にしてください。

予防接種は経費にできる?

社員の予防接種料金の請求書が経理にまわってくることがあります。予防接種は一定の要件をみたせば福利厚生費として経費処理することができます。基本的な要件は次の3点です。それぞれの判断基準を確認していきましょう。

(1) 業務上必要である

予防接種を経費にするためには、その予防接種が業務上必要でなければなりません。例えば、海外の新規事業を開始するにあたり、事業展開する国に入国するために受ける予防接種、医療業務に従事する医師や看護師の受ける予防接種が該当します。

経費にできるか否かは勤務地や業務内容で判断します。事務担当でも病院に勤務する医療事務従事者の予防接種は経費にできますが、一般事務の業務担当が個人の意思で受ける予防接種は経費にあたりません。

病院に出入りする営業が会社の指示で受けるインフルエンザの予防接種は経費にできますが、通常の営業活動をする営業が個人の意思で受けたものは経費にできません。しかし、それが会社指示ですべての営業に等しく接種するように指示された予防接種であれば経費となります。判断する時は細かな条件や状況を確認しましょう。

(2) すべての従業員を対象としている

予防接種は福利厚生費で処理します。福利厚生費とは社員が平等に利用できることが前提です。機会の平等性と表現しますが、特定の個人のみ認めているものは福利厚生費とは認識しません。

予防接種を経費処理する場合の平等の対象は業務で必要と判断される従業員を指します。

例えば海外渡航のために予防接種を受けた費用でも、業務で海外赴任する者や海外出張する者が対象であり、同時期に従業員が個人的に海外旅行するために同じ予防接種を受けても経費にはできません。機会の平等性に該当しないためです。

この場合の「全社員対象」の考え方は業務で海外に行く従業員の予防接種料金を等しく会社経費で処理すると考えます。会社の式典や社員旅行、慶弔見舞などは文字通りすべての従業員に等しくですが、少々判断方法がちがいますので混同しないようにしましょう。

また、すべての社員を対象に予防接種を受けるようにアナウンスしていても体調不良などで打てない社員が発生することがあります。この場合は接種する機会は平等に与えていることから、福利厚生費で処理するための要件はみたしていると考えますので覚えておきましょう。

(3) 社会通念上、常識の範囲内の金額である

福利厚生費で経費処理するには、その金額が社会通念上、常識の範囲内の金額でなければなりません。常識の範囲内とはどの程度の金額なのでしょうか。予防接種は種類により金額がちがいます。インフルエンザのように5,000円程度のものから、海外渡航時に受ける黄熱病や髄膜炎菌は20,000円前後するものもあります。

予防接種はもともと健康保険のきかない全額個人負担です。通常の医療機関で受けるのであれば、常識の範囲を超えた料金となることは考えにくいでしょう。個人的な経験からも予防接種料金が税務調査で問題になったことはありません。

下の表は地方独立行政法人の予防接種ワクチン料金です。参考になるのではないでしょうか。

| ワクチン名 | 料金(税込) | ワクチン名 | 料金(税込) |

| 麻しん(はしか)ワクチン | 6,050 | 破傷風トキソイド | 3,850 |

| 風しんワクチン | 6,600 | 狂犬病ワクチン | 14,850 |

| 麻しん(はしか)風しん混合ワクチン(MR) | 9,350 | 日本脳炎ワクチン | 6,050 |

| 水痘(みずぼうそう)ワクチン | 8,250 | A型肝炎ワクチン(エイムゲン) | 7,150 |

| おたふくかぜワクチン | 6,600 | B型肝炎ワクチン | 5,500 |

| ロタウイルスワクチン | 13,750 | DT二種混合トキソイド(ジフテリア・破傷風) | 4,950 |

| BCGワクチン | 7,150 | DPT三種混合ワクチン(ジフテリア・百日咳・破傷風) | 4,950 |

参考:大阪市民病院機構|予防接種ワクチン料金のお知らせ(令和2年4月1日改定)

予防接種に消費税はかかる?

予防接種には消費税がかかるのでしょうか。健康保険による医療費や労災保険・自賠責保険の医療にかかる社会保険医療の給付等は非課税取引ですが、予防医療である予防接種は課税取引です。

予防接種の料金は5,000円など端数のない数字である場合もあり、消費税がかかっていないと思うこともあるかもしれませんが、消費税はかかっていますので注意しましょう。

例えば5,000円の予防接種の料金を経費処理する仕訳は次のようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 福利厚生費 | 4,546 | 現金 | 5,000 |

| 仮払消費税 | 454 |

派遣社員や出向者の予防接種は経費にできる?

職場には自社で直接雇用している従業員だけでなく、派遣社員や出向者がいることがあります。直接雇用関係のないそれらの社員は福利厚生の対象外です。正確には派遣元の会社や出向元の会社の福利厚生の対象です。予防接種はどうなるのでしょうか。確認していきましょう。

(1) 派遣社員

派遣社員の予防接種は経費にできるのでしょうか。派遣社員の予防接種は特別の契約がない限り派遣先の経費で処理します。派遣社員は派遣先ごとに労働環境がちがうため、派遣先の会社で従事する業務で必要であれば、派遣先の判断で予防接種を受けることになります。費用は派遣先の業務のために発生した費用と考えます。

例えば、同じ派遣会社に登録している派遣社員であっても、病院の医療事務とコールセンターの電話オペレーターであれば「業務上必要」の認識基準がことなります。一般的な派遣料はそういった個々の派遣先の事情により発生する費用を見込んで料金を算定していません。よって予防接種料金は派遣先で従事する業務により発生する特有の費用となり、派遣先の経費として処理するのです。

(2) 出向社員

出向社員も派遣社員同様に出向先で従事する業務の特性により発生する費用は出向先会社で経費処理します。ただし、出向協定書などで個別の条項を設定していれば別です。出向先会社と出向元会社の取り決めを確認して処理するようにしましょう。

特段の定めがなく医薬品の営業社員を出向者として受け入れている場合を例にとると、医療機関に出入りする営業社員全員が打つインフルエンザの予防接種は、出向社員分も含めて出向先会社の福利厚生費で経費処理します。出向して海外赴任する場合なども同様に判断します。

個人事業主の予防接種は経費にできる?

個人事業主が自身だけで受ける予防接種は経費にすることができません。青色専従者と事業主でも経費にすることはできません。個人事業主が従業員を雇用しており、全従業員を対象にした予防接種であれば福利厚生費で処理することができます。

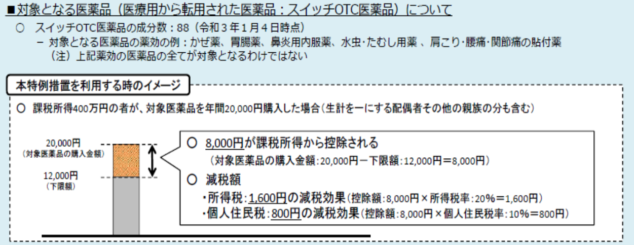

個人事業主が個人で受ける予防接種はセルフメディケーション税制の対象となることがあります。セルフメディケーション税制は健康の保持増進及び疾病の予防への取り組みが対象です。その年に12,000円以上の対象医薬品などを購入した場合に確定申告で医療費控除を受けられます。

【セルフメディケーション税制のポイント】

期間:平成29年1月1日から令和3年12月31日まで

対象:各種の健康診断、人間ドック、定期接種する予防接種、インフルエンザワクチンの予防接種、領収書等にセルフメディケーション税制の対象商品と記載の医薬品代など

引用:厚生労働省|セルフメディケーション税制概要について

セルフメディケーション税制は医療費控除の特例のため、通常の医療費控除と併用できません。選択適用となりますので注意しましょう。

予防接種と健康診断費用の扱いのちがい

予防接種と健康診断費用の経費処理について確認しておきましょう。要件をみたせば、どちらも福利厚生費で経費処理しますが、雇用関係により費用負担がちがいますので注意しましょう。

○社員

予防接種の料金:会社

健康診断料:会社

○パート

予防接種の料金:会社

健康診断料:会社

○アルバイト

予防接種の料金:会社

健康診断料:会社

○有期雇用社員

予防接種の料金:会社

健康診断料:会社

○派遣社員

予防接種の料金:派遣先会社

健康診断料:派遣元の派遣会社

○出向社員

予防接種の料金:出向先会社

健康診断料:出向元の給与を支払っている会社

派遣社員と出向社員の経費処理には注意しましょう。なかには特別な契約条項を追加していることもありますので、処理時には契約書などで費用負担を確認すると間違いないでしょう。

経費にできない予防接種料金は給与課税される?

経費と認められない予防接種の料金は、個人が負担すべきものを会社が負担したことになり「現物給与」として扱います。現物給与は金銭以外の物または権利やその他の経済的利益で支給される給与のことをいいます。給与ですので所得税の課税対象です。個人事業主であれば役員報酬として課税します。

現物給与は源泉徴収票の数字にも反映しなければなりません。所得税だけでなく、雇用保険料などの社会保険料にも影響しますので慎重に判断しましょう。

まとめ

予防接種を経費処理するには、要件をみたしているかを正しく判断しなければなりません。健康診断のように会社の義務として法的に定められていないため処理に迷うこともあるでしょう。

拡大解釈して経費処理していると税務調査で認められない場合もあります。また、経費として認められないということは給与課税の対象となる可能性があることも覚えておきましょう。