この記事は約 5 分で読めます。

「先月の経費を営業が申請してきた!月またぎや年またぎの経費って処理してもよいの?」

経理の皆さんは、こんな疑問をもったことがありませんか?

営業マンなど日々仕事に追われると、なかなか経費精算の時間が確保できないため、精算できていない領収書が溜まってしまう傾向にあります。

この記事では、本来精算できる時期を過ぎてしまった月またぎ(年度をまたいだら年またぎ)経費がなぜ発生するのか、どうしたら減らせるかなどについて詳しく説明しています

なお、経費精算に関しては以下の記事を参考にしてください。

月またぎや年またぎの経費の意味は2つ

月(年)またぎ経費とは正式な会計用語ではありません。

意味としては二つ。一つ目は、前月分の領収書などを翌月に精算するケース、二つ目は、文字通り月(年)をまたいで費用が発生するケース(9月30日から10月1日の旅費など)です。

1.前月分の領収書などを翌月に精算するケース

領収書の提出期限等経費精算ルールは会社によってずいぶん違います。

例えば、提出期限が領収書の日付の10日以内の場合、期限内であれば、翌月に申請・精算しても問題ありません。

期限を超えた場合は、内部統制の観点から、会社によっては罰則があります。経理宛レポートや始末書がその例です。

経理処理は、月次決算を行っているかどうかで変わってきます。月次決算の場合、発生主義の原則に基づき、会計事実の発生した月に経理処理します。

仕訳例を紹介

雑費の9月25日付領収書(金額10,000円)を10月5日に申請し、10月10日に小口現金で精算した場合

- 月次決算を行っていない場合

記帳日 10月10日(借方) 雑費 10,000(貸方) 小口現金 10,000 - 月次決算を行っている場合

記帳日 9月30日(借方) 雑費 10,000(貸方) 未払金 10,000

記帳日 10月10日(借方) 未払金 10,000(貸方) 小口現金 10,000

2.月(年)をまたいで費用が発生するケース

文字通り、月(年)をまたいで費用が発生する場合には発生主義の考え方で処理します。

法人税法上でも、物の引き渡しが完了したときや役務提供が完了したときに収益や費用となります。

例えば、9月決算の会社で9月30日から10月1日の出張の場合、9月30日の費用と10月1日の費用は異なる年度の経費として処理します。また、事前精算か事後精算かで経理処理は変わってきますので注意が必要です。

仕訳例を紹介

9月30日から10月1日の出張で片道10,000円(往復20,000円)の交通費を9月25日に20,000円を仮払いし、10月5日に精算した場合

記帳日 9月25日(借方) 仮払金 20,000(貸方)小口現金 20,000

記帳日 9月30日(借方) 交通費 10,000(貸方)仮払金 10,000

記帳日 10月1日(借方) 交通費 10,000(貸方)仮払金 10,000

そもそも月(年)またぎの経費は経理処理できるのか?→税法上はOK

社内ルールの範囲内での経費申請であれば、月(年)またぎの経費は、当然経理で処理し従業員に支払われます。

問題となるのは経理規程などで定めたルールを超えて申請された経費です。

社内での申請期限を設定することは、会社の自由です。

また、税法上のルールでは原則として「年度内の精算」とされています。

しかし、法的にみると民法166条が問題となります。

社内規程や税法上の期限はあっても、民法166条では経費精算の時効が10年または5年であるため、時効の期間内であれば会社は精算しなければいけません。

参考:民法第百六十六条(民法|e-Gov法令検索)

そのため、税務上も翌年度の経費として処理すれば暗黙的に損金を認める傾向にあります。

経理実務上も、会社のルールを逸脱した月(年)またぎの経費精算については、会社ルールに沿った一定の罰則を科したうえで翌年度の費用として処理するのが一般的です。

確定申告の時期を過ぎると損金計上できない

税務上は、確定申告の期限までは、対象年度の経費として計上することで損金として認められます。

例えば、3月末が決算の法人の場合、確定申告の期限である5月まで、前年の4月から今年の3月までの経費を織り込むことができます。

領収書の日付が例え前年の4月でも、税務申告の対象年度が同じであれば、申告期限の5月まで経費として処理することができるのです。

ただし、6月になり確定申告の期限を過ぎた場合、その経費は原則損金として認められません。

どうしても損金として認めてもらいたい場合には、更正の請求も可能ですが、税務署に税務調査の格好の口実を与えることになりますので得策とは言えません。

決算の確定が遅れてしまう可能性がある

税務上は、確定申告の期限までに処理が可能といっても、現実には会社法で定められた決算スケジュール(定時株主総会、計算書類の提出期限・順序など)により年またぎ経費をすべて決算に反映することは非常に困難になります。

決算期は、経理部門をはじめ各部門が超多忙の時期。領収書の提出漏れ・遅れや仮払金の精算遅れは、決算のやり直しや遅れにつながる可能性が高くなります。

本記事では、注目されている4社の経費精算システムを徹底比較した資料を無料配布しています。自社に最適な経費精算システムを選定したい方は下記をご覧ください。

【関連する無料ガイドブック】

▶ 経費精算システム選び方ガイド

※すぐにPDF資料をお受け取りいただけます

月またぎの多い経費とはなんだろう?二つの切り口で整理する

経費とは、企業が事業を進めていくうえで利益を得るために使う費用のことです。

経費の種類は非常に多く広範囲にわたります。給与人件費、賃借料や減価償却費そして交際費、旅費交通費、通信費…あらゆるものが含まれます。

月またぎの経費を削減するためには、まず、経費を二つの切り口で整理する必要があります。

一つは「誰が支払う経費か」もう一つは「事前承認が必要な経費か」の切り口です。

切り口1. 誰が支払う経費か

会社が、外部に経費として支払う場合大きく二つに分かれます。

一つは、購買部門や総務部門などが全社分を取引先に発注し、納品、検収、金額照合を経て最終的に経理部門から支払われる経費です。工場などの材料費、賃借料、通信費、水道光熱費などが該当します。この場合は、会社のルールを逸脱した月またぎ経費は発生しません。

問題になるのは、もうひとつの社員が実際に支払ったもの(実費)を会社に請求する経費です。

例えば、出張の交通費や宿泊費、取引先接待のための飲食費などが挙げられます。

こういった実費の精算は、「社員が一時的に立て替え払いをしておく」ため、社員の意識によっては、月またぎ経費が多くなる可能性があります。

切り口 2. 事前承認が必要な経費化

この場合の事前承認とは、経理・総務などの統制部門や金額によっては経営層の承認をいいます。

事前承認が必要な経費であれば、その支払いが無い場合、統制部門がチェックでき、現場に問い合わせることで、月またぎ経費の発生を減らすことができます。

ところが、経費が現場の上司まででクローズしている経費(時には担当者どまり)であると統制部門(時には上司)で確認できないため、月またぎ経費が発生する可能性が高まります。

月またぎが発生する3つの要因と対策

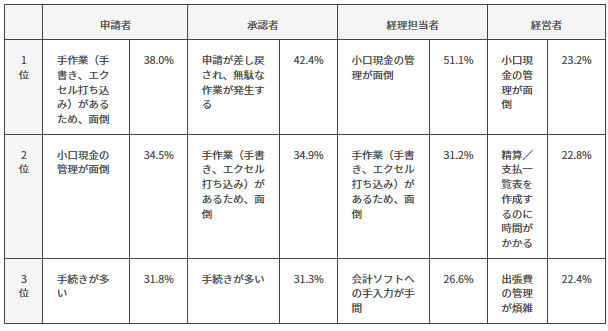

月またぎが発生する理由は、ずばり経費精算は、「とても面倒」な作業だからです。下記アンケートからは、「手作業であること」「手続きが多いこと」に派生する要因が多くなっています。アンケートにはありませんが、「ルールを守らない社員がいる」ことも大きな要因の一つです。

【出典】経理プラス「経費精算には悩みが多い!会社員1,000人に聞いてみました」

要因と対策1. 「ルールを守らない社員がいる」

申請する社員や承認する上司が性格的にルーズな面がある場合、なかなか精算手続きが行われないことも多く、経理担当者の悩みの種となっています。また、上司の中には、部門業績を意識するあまりに、適切なタイミングで精算しないケースも見受けられます。

こうした事例が多い場合には、実効性のある経費精算の規程を策定することによって、社員に緊張感をもたせることが有効です。例えば、度を外したルール破りは、始末書を提出させるなどの罰則を導入することも必要でしょう。

また、規程は全社員で共有できるよう社内サイトなどで公開し、決算時期などに全社員に繰り返し通知することも地味ですが大切な取り組みです。

要因と対策2. 「手続きが多い」

承認フローなどきちんとした経費精算の手続きを作成することには多くのメリットがあります。経費の上限設定や回議ルートの明確化などは、無駄な経費の使用抑制や不正使用の撲滅にもつながります。

しかし、効率性を軽んじた運用ルールが見受けられることも良くあります。例えば、一定金額を超えると朱印が必要なルールや、職制、出張地域、期間などによる日当の設定などは、申請手続きや精算手続きの複雑化を招き、社員にとって負担の多い作業となります。筆者の経験では、自署でないとダメ!というルールの会社もいまだにあります。

要因と対策3. 「手作業が多い」

出張旅費精算など経費精算業務は、社員、上司、統制部門及び経理部門にとって月末や年度末などの繁忙期と重なることも多く、とても負担感のある作業です。

この業務を手作業で行うと膨大な労力を必要とします。

経費規程に沿った申請書の作成、領収書などの証憑の保管、押印による承認依頼、各階層での目視によるチェックなど会社全体でみると大きな間接コストが発生しています。また、めくら判など内部統制上の問題につながるリスクもあります。

月(年)またぎの経費も経費精算システム導入で解決

全社員に影響する業務であるからこそ、システム化による効率化の効果は大きなものとなります。経費精算システム導入による各階層のメリットは、次のようなものがあります。

社員にとってのメリット

経費精算規程や外部データの取り込みにより申請書の作成が簡単になります。また、申請書のデータを使って精算書の作成を行うため、精算書の作成も大幅に効率化されます。OCR機能により領収書などを読み込み、精算データを自動作成することで金額などの正確性が格段に向上します。

上司・統制部門にとってのメリット

社員が経費精算を申請してから承認までの一連の流れが、ワークフローによりスムーズに行えるようになります。押印などでの承認の場合、承認ステップごとに手続きがしばらくストップしてしまう傾向にあります。ワークフローの場合、申請データの所在が明らかになり、時間的なロスを大幅に削減することができます。

経理部門にとってのメリット

現在の経費精算システムは、領収書の内容を入力すれば、会計ソフトと連動して、仕訳作業まで行ってくれる場合も多くなっています。また、振込データ(FBデータ)の作成の自動化や仮払いデータとの自動消込など多彩な機能もありますので、経理担当者の業務負担が劇的に軽減されます。

TOKIUM経費精算は、スマートフォンで申請・承認ができる、クラウド経費精算システムです。オペレーターが領収書を高精度でデータ化するため、手入力によるミスを減らすことができます。領収書の原本はTOKIUMが回収し、突合点検・保管まで代行するので完全ペーパーレス化が可能です。

さらに、自社開発を含むあらゆる会計ソフトとも連携可能。電子帳簿保存法やインボイス制度にも応しています。

経理AIエージェントを提供するTOKIUMのシリーズ累計導入社数は3,000社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUM経費精算」の製品資料をメールでもらう

まとめ

月またぎ経費の本質は、経費精算の遅れ。経費精算の遅れが日常的に発生していると経費の無駄な使用や不正使用につながるリスクがあります。

そのため、まずは、きちんとした経費規程の策定と確実な周知徹底が求められます。併せて、経費精算システムの導入により、経費管理業務の徹底した効率化と内部統制の強化に向けた取り組みが必要となります。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます