この記事は約 8 分で読めます。

仕訳入力ミスは、誤った内容をそのまま放置せず、内容に応じて訂正仕訳や逆仕訳で修正することが重要です。特に、勘定科目・金額・借方貸方・日付・消費税区分の入力ミスは起こりやすく、放置すると月次決算や申告作業に影響することがあります。

本記事では、仕訳入力でよくあるミスの直し方、前年度の誤りに気づいた場合の考え方、再発防止のための実務的な対策までわかりやすく解説します。この記事を読むことで、以下の疑問を解決することができます。

Q. 仕訳入力ミスはどう直せばよいですか?

仕訳入力ミスは、誤りの内容を確認したうえで、訂正仕訳または逆仕訳で修正するのが基本です。どこを間違えたかによって、必要な修正方法は変わります。

Q. 仕訳入力でよくあるミスは何ですか?

勘定科目、金額、借方貸方、取引日、消費税区分の入力ミスが代表的です。入力ルールが統一されていない場合や、手入力が多い場合に起こりやすくなります。

Q. 前年度の仕訳ミスに気づいた場合はどうすればよいですか?

前年度の誤りは、会計上の修正だけでなく税務への影響確認が必要になる場合があります。金額や影響範囲によって対応が変わるため、判断に迷う場合は税理士などの専門家へ確認することが重要です。

| ミスの種類 | よくある内容 | 基本の直し方 | 確認したいポイント |

|---|---|---|---|

| 勘定科目のミス | 消耗品費を雑費にしてしまう、外注費と業務委託費を混同する など | 誤った科目を打ち消し、正しい科目で再計上する | 社内ルール上、その取引をどの科目で処理するか |

| 金額のミス | 桁違い、税込・税抜の取り違え、端数処理の誤り など | 差額を追加計上する、または余分な金額を取り消す | 元証憑の金額、税計算、会計ソフトの設定 |

| 借方・貸方の逆入力 | 売上と売掛金、現金と雑収入などの左右を逆にする | いったん誤仕訳を逆仕訳で打ち消し、正しい仕訳を入れ直す | 取引の増減方向、相手科目、残高への影響 |

| 日付のミス | 計上月を誤る、締め日をまたいで入力する など | 誤った日付の仕訳を修正し、正しい計上日に直す | 発生日・請求日・支払日など、何を基準日にしているか |

| 消費税区分のミス | 課税・非課税・不課税の判定違い、税率設定ミス など | 税区分を確認し、必要に応じて仕訳を修正する | 請求内容、税率、会計ソフトの税設定 |

| 前年度の誤り | 前期の仕訳ミスに後から気づく | 会計上の修正に加え、税務への影響有無を確認する | 金額の重要性、決算・申告への影響、専門家確認の要否 |

仕訳入力ミスは訂正仕訳で直すのが基本

仕訳入力ミスが見つかったときは、誤った内容を確認したうえで、訂正仕訳や逆仕訳で直すのが基本です。慌ててその場で上書きすると、あとから修正履歴や原因を追いにくくなるため、どこをどのように直したのかがわかる形で処理することが重要です。

また、仕訳入力ミスは単純な入力間違いに見えても、月次決算や税区分、残高確認に影響する場合があります。そのため、ミスを見つけた時点で「勘定科目」「金額」「借方貸方」「日付」「消費税区分」のどこに誤りがあるのかを整理してから修正しましょう。

訂正仕訳と逆仕訳の違い

訂正仕訳とは、誤った仕訳を正しい内容に直すための修正処理です。一方、逆仕訳は、誤った仕訳をいったん反対の仕訳で打ち消してから、正しい仕訳を入れ直す方法を指します。たとえば、借方と貸方を逆に入力してしまった場合は、元の誤仕訳をそのまま残してしまうと帳簿の流れが見えにくくなります。

このような場合は、誤仕訳を逆仕訳で取り消し、その後に正しい仕訳を入力するほうが、修正履歴を追いやすくなります。どちらの方法が適しているかは、ミスの内容や利用している会計システムの運用ルールによって変わります。重要なのは、修正後の帳簿が正しくなり、あとから見ても修正理由がわかる状態にすることです。

仕訳を直す前に確認したい3つのポイント

仕訳入力ミスを直す前に、まず確認したいのは元となる証憑です。請求書、領収書、納品書、契約書などの根拠資料を見直すことで、金額や日付、税区分の誤りに気づきやすくなります。次に、社内の会計処理ルールを確認します。同じ内容の支出でも、会社によって使用している勘定科目や摘要ルールが異なるため、過去処理や経理ルールに沿って判断することが大切です。

最後に、そのミスが月次決算や申告に影響するかを確認します。特に、締め後や決算後、前年度分のミスは影響範囲が広がりやすいため、必要に応じて上長や税理士へ相談する流れを決めておくと安心です。

仕訳入力ミスを減らすには、修正方法だけでなく、日々の仕訳入力そのものの流れを正しく理解しておくことも重要です。基本的な考え方や入力時の注意点を整理したい方は、以下の記事もあわせてご覧ください。

仕訳入力でよくあるミスと直し方

仕訳入力ミスは、特別なケースよりも、日常業務の中で繰り返し起きる基本的な誤りが多くを占めます。まずは、どの種類のミスなのかを整理し、それぞれの直し方を把握しておくことが、再発防止の第一歩です。

以下の早見表では、仕訳入力でよくあるミスの種類ごとに、基本の直し方と修正前に確認したいポイントを整理しています。

仕訳入力ミスの種類別 直し方早見表

| ミスの種類 | よくある内容 | 基本の直し方 | 修正前に確認したいポイント |

|---|---|---|---|

| 勘定科目のミス | 本来とは異なる勘定科目で計上している | 誤った科目を打ち消し、正しい科目で再計上する | 証憑の内容、社内の勘定科目ルール、過去の処理基準 |

| 金額のミス | 桁違い、転記ミス、税込・税抜の取り違えなど | 差額を確認し、追加計上または取り消しを行う | 元証憑の金額、税計算、会計ソフトの設定 |

| 借方・貸方のミス | 借方と貸方を逆に入力している | 逆仕訳で打ち消し、正しい仕訳を再入力する | 取引の増減方向、相手科目、残高への影響 |

| 日付のミス | 計上月や基準日を誤って入力している | 基準日を確認し、正しい計上日に修正する | 発生日、請求日、支払日など、何を基準日にしているか |

| 消費税区分のミス | 課税・非課税・不課税や税率設定を誤っている | 証憑と税区分ルールを確認し、必要に応じて修正する | 請求内容、税率、社内ルール、会計ソフトの税設定 |

| 前年度の誤り | 前期の仕訳ミスに後から気づいた | 影響範囲を確認し、必要に応じて専門家へ相談する | 決算・申告への影響、金額の重要性、修正の要否 |

仕訳入力ミスは、どの種類の誤りかによって、修正方法も確認すべきポイントも変わります。そのため、まずは「どこを間違えたのか」を切り分けたうえで、証憑や社内ルール、月次決算や申告への影響を確認しながら対応することが重要です。

ここからは、実務で特に起こりやすい代表的なミスごとに、直し方の考え方をもう少し詳しく見ていきます。

勘定科目を間違えた場合

勘定科目のミスは、仕訳入力でよくある代表例です。たとえば、事務用品の購入を消耗品費ではなく雑費で処理したり、業務委託費と外注費を混同したりすると、集計や分析の精度が落ちやすくなります。この場合は、誤った勘定科目で計上した仕訳を打ち消し、正しい勘定科目で再計上します。

重要なのは、税務上の厳密な正誤だけでなく、社内で科目の使い分けが統一されているかという視点です。科目ミスが頻発する場合は、勘定科目一覧表を整備し、よくある取引ごとの処理例をまとめておくと判断がぶれにくくなります。

金額を間違えた場合

金額ミスには、桁違い、税込・税抜の取り違え、転記ミスなどがあります。見た目は単純な誤りでも、残高や損益に直接影響するため、早めの修正が重要です。修正方法は、誤った金額と正しい金額との差額を確認し、差額だけ追加または取り消す考え方が基本です。

ただし、誤入力の内容によっては、いったん元仕訳を打ち消してから正しい金額で再入力したほうがわかりやすい場合もあります。金額ミスを防ぐには、証憑確認と入力を分けず、入力時点で元資料と突き合わせる流れにすることが効果的です。

借方と貸方を逆にした場合

借方と貸方の逆入力は、初心者だけでなく、入力件数が多い現場でも起こりやすいミスです。左右が逆になると、残高の増減方向まで誤るため、月次確認で大きな違和感につながることがあります。この場合は、誤った仕訳を逆仕訳で打ち消し、その後に正しい仕訳を入れ直す方法がわかりやすい対応です。

修正後は、対象勘定の補助元帳や試算表を見て、残高が正しい方向に戻っているかまで確認しましょう。借方貸方のミスが多い場合は、取引ごとの定型仕訳を登録する、入力画面のテンプレートを活用するなど、入力判断を減らす工夫が有効です。

借方と貸方の入力ミスが起こりやすい場合は、仕訳だけでなく、その後の転記まで含めた帳簿の流れを理解しておくと判断しやすくなります。基礎から整理したい方は、以下の記事も参考にしてください。

日付を間違えた場合

日付ミスは、入力時には見落としやすい一方で、月次決算や締め処理への影響が大きいミスです。発生日、請求日、支払日、計上基準日が混在していると、入力担当者ごとに判断がずれやすくなります。修正時は、何を基準日にしている取引なのかを確認したうえで、誤った日付の仕訳を正しい計上日に直します。

特に月末月初は、翌月分を当月に入れてしまう、またはその逆のミスが起こりやすいため注意が必要です。日付ミスを減らすには、「この業務では何の日付を基準にするか」を業務ごとに明文化しておくことが重要です。

消費税区分を間違えた場合

消費税区分のミスは、仕訳自体の金額が合っていても、申告や税額集計に影響する点がやっかいです。課税・非課税・不課税の判定や、税率設定の誤りがあると、後から修正の手間が大きくなります。この場合は、証憑の内容と社内ルールを確認し、必要に応じて税区分を修正します。

会計ソフトの自動設定に頼っている場合でも、設定が取引実態と合っているかは別途確認が必要です。消費税区分のミスが続く場合は、よくある取引パターンごとの税区分ルールを一覧化しておくと、判断のばらつきを抑えやすくなります。

消費税区分のミスは、税込処理と税抜処理の理解があいまいなときに起こりやすくなります。仕訳ルールを具体例とあわせて整理したい場合は、以下の記事もご活用ください。

前年度の仕訳入力ミスが見つかったときの対応

前年度の仕訳入力ミスは、当年度内の単純な修正よりも慎重な対応が必要です。会計処理だけでなく、決算書や税務申告への影響が出る場合があるため、重要性と影響範囲を整理して判断する必要があります。まずは、ミスの金額、該当期間、すでに決算や申告が終わっているかを確認しましょう。

当年度中に気づいた場合

まだ決算や申告に大きく影響していない段階であれば、社内ルールに沿って訂正仕訳を行い、月次資料や証憑との整合を取り直すのが基本です。この段階で気づければ、影響範囲は比較的小さく、再発防止策も打ちやすくなります。

ただし、金額が大きい場合や、複数月にまたがる誤りの場合は、当月だけで調整せず、いつの取引をどのように直したかを記録として残すことが重要です。

申告後に気づいた場合

申告後に前年度の誤りが見つかった場合は、会計上の修正だけでなく、税務への影響有無を確認する必要があります。たとえば、利益や消費税額に影響する場合は、追加対応が必要になることもあります。

このようなケースでは、経理担当者だけで判断せず、税理士などの専門家に相談しながら進めるのが安全です。特に、決算書や申告書に影響する可能性がある場合は、社内の承認フローも含めて慎重に対応しましょう。

判断に迷うときの考え方

前年度の誤りで迷いやすいのは、「すぐに修正すべきか」「重要性が低いので当期で調整してよいか」の判断です。この判断は、金額の大きさだけでなく、取引の性質や外部提出書類への影響も踏まえて考える必要があります。

判断基準を現場任せにすると、同じようなミスでも対応がばらつきやすくなります。そのため、前年度誤りの扱いについては、社内ルールと相談先をあらかじめ決めておくことが重要です。

仕訳入力ミスが起きやすい原因

仕訳入力ミスは、担当者の注意不足だけが原因ではありません。実際には、業務フローやルール設計に原因があることも多く、個人の頑張りだけでは防ぎにくいケースが少なくありません。ミスの再発を防ぐには、まず起きやすい原因を整理することが大切です。

勘定科目や入力ルールが統一されていない

同じ内容の取引でも、担当者によって使う勘定科目や摘要が違うと、入力ミスや処理のばらつきが起こりやすくなります。特に、属人的に引き継がれてきた運用では、「前もこうしていた」という曖昧な基準で処理されがちです。

まずは、勘定科目、摘要、税区分、日付基準などの入力ルールを明文化し、誰が処理しても同じ判断になりやすい状態をつくる必要があります。

手入力が多く、証憑確認が属人化している

請求書や領収書の内容を見ながら毎回手入力していると、転記ミスや確認漏れが起こりやすくなります。また、入力と確認の基準が担当者ごとに違うと、間違いを早い段階で見つけにくくなります。

件数が増えているのに手作業中心のままだと、忙しい月末月初にミスが集中しやすくなります。この状態では、担当者を増やしても、チェック負荷だけが増えてしまうことがあります。

月次でのチェック体制が弱い

仕訳入力ミスは、入力時点でゼロにするのが理想ですが、現実には一定のチェック工程が必要です。ところが、月次での残高確認や差異確認が弱いと、ミスがそのまま翌月以降へ持ち越されやすくなります。たとえば、補助元帳の確認、前月比較、未払金や仮払金の残高確認などを習慣化していないと、入力ミスの発見が遅れやすくなります。入力精度だけでなく、早く見つける仕組みも同じくらい重要です。

仕訳入力ミスを減らすには、個別の修正方法だけでなく、そもそもどのような原因でミスが起きているのかを整理することが重要です。原因と対策を対応させて見ることで、自社で優先して見直すべきポイントがわかりやすくなります。

仕訳入力ミスが起きやすい原因と防止策の対応表

| 起きやすい原因 | よくある状態 | 起こりやすいミス | 有効な対策 |

|---|---|---|---|

| 勘定科目や入力ルールが統一されていない | 担当者ごとに勘定科目や摘要の使い方が異なる | 勘定科目ミス、摘要のばらつき、処理基準のずれ | 勘定科目・摘要・税区分・日付基準のルールを一覧化する |

| 手入力が多く、証憑確認が属人化している | 請求書や領収書を見ながら毎回手で転記している | 金額ミス、日付ミス、転記漏れ | 証憑確認と入力の流れをそろえ、入力時点で突き合わせる |

| 月次でのチェック体制が弱い | 残高確認や前月比較が十分に行われていない | 修正漏れ、発見の遅れ、締め後の再修正 | 月次レビュー工程を設け、補助元帳や差異を確認する |

| 消費税区分の判断が属人化している | 取引ごとに課税・非課税・不課税の判断がぶれる | 消費税区分ミス、税込・税抜処理の混乱 | よくある取引パターンごとの税区分ルールを整備する |

| システム設定や運用設計が不十分 | 自動設定やテンプレートが実務に合っていない | 同じミスの繰り返し、差戻しの増加、確認工数の増大 | 入力・照合・承認・保管まで含めて運用全体を見直す |

仕訳入力ミスを減らす5つの対策

仕訳入力ミスを減らすには、担当者へ注意を促すだけでは不十分です。入力ルール、証憑確認、承認、チェック、システム活用まで含めて、ミスが起きにくい流れへ整えることが重要です。ここでは、現場で実行しやすい対策を5つに絞って紹介します。

勘定科目・摘要・税区分のルールをそろえる

まず取り組みたいのは、判断基準の統一です。よく使う勘定科目や取引パターンについて、処理ルールを一覧にしておくと、担当者ごとのばらつきを減らせます。特に、新任担当者や他部門からの応援が入る場合は、ルールが見える化されているかどうかで入力精度が大きく変わります。

証憑から入力する流れにそろえる

入力後に証憑を探す流れではなく、証憑を確認しながら入力する流れにそろえることで、転記ミスを減らしやすくなります。請求書、領収書、申請内容などの根拠資料と入力画面が分断されている場合は、見直しの余地があります。証憑と入力情報がひもづく形にしておくと、修正時の確認も早くなります。

承認とチェックのタイミングを分ける

入力担当者が入力・確認・承認まで一気に行う運用では、見落としが起きやすくなります。ミスを減らすには、入力の直後ではなく、一定件数をまとめて別の視点でチェックする工程を設けることが有効です。たとえば、月次締め前に「金額」「日付」「税区分」に絞って確認するだけでも、修正漏れを減らしやすくなります。

月次でミスの傾向を振り返る

同じようなミスが繰り返されている場合、個別修正だけでは根本解決になりません。どの科目で多いのか、どの部門で起きやすいのか、どの業務フローで発生しているのかを振り返ることで、改善優先順位が見えてきます。月次でミス件数や差戻し理由を見える化しておくと、再発防止策を打ちやすくなります。

システムで入力・照合・保管を仕組み化する

件数が多い会社ほど、注意力だけで仕訳入力ミスを防ぐのには限界があります。証憑の受領、内容確認、入力、承認、保管までを分断せずにつなげることで、ミスが起きにくい状態をつくりやすくなります。特に、請求書や経費精算など定型処理が多い業務では、入力前後の確認や証憑管理を仕組み化することが、精度向上と業務負荷の両立につながります。

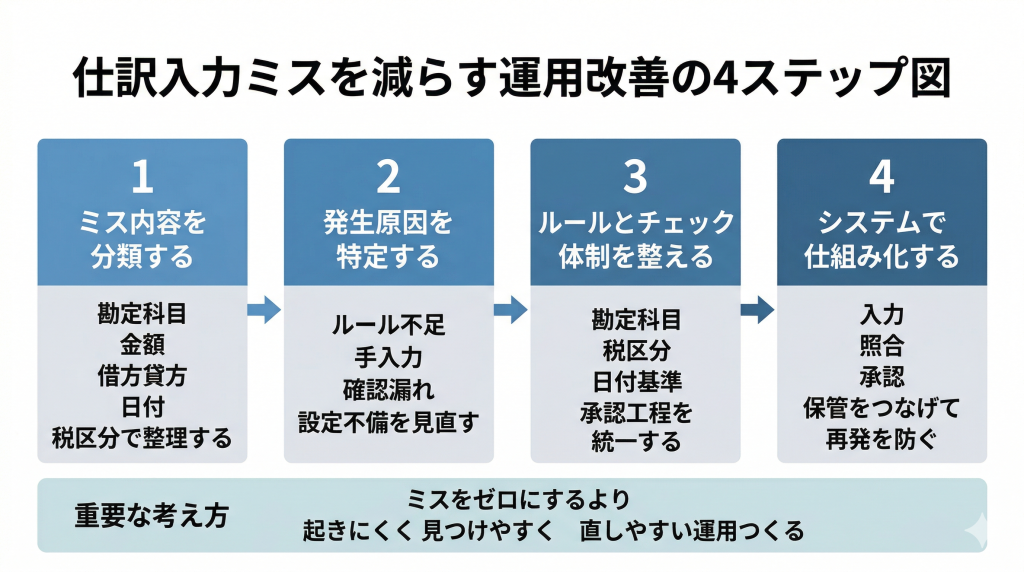

仕訳入力ミスを防ぐには属人化を減らす運用づくりが重要

仕訳入力ミスは、担当者の経験や注意力だけで完全に防げるものではありません。入力ルールが曖昧だったり、証憑確認が属人化していたりすると、忙しい時期ほどミスが起こりやすくなります。そのため、再発防止では「気をつける」よりも、「迷いにくい」「確認しやすい」「あとから追いやすい」運用へ変えることが重要です。

仕訳入力ミスの再発防止では、個別の修正を繰り返すだけではなく、運用全体を見直すことが重要です。どの順番で改善を進めるべきかを4つのステップで整理すると、現場で取り組むべき優先順位が見えやすくなります。

よくある質問

仕訳入力ミスは、誤った仕訳を削除して直してもよいですか?

運用ルールや会計システムによって扱いは異なりますが、一般的には、あとから見ても修正内容がわかる形で対応することが重要です。単純に削除してしまうと、いつ、どのような誤りを修正したのかを追いにくくなることがあります。社内ルールに沿って、修正履歴が残る方法を選ぶと安心です。

少額の仕訳ミスでも、毎回修正したほうがよいですか?

金額が小さくても、同じ種類のミスが繰り返されている場合は、放置しないほうがよいケースがあります。単発では影響が小さく見えても、件数が積み重なると月次の数値や確認工数に影響するためです。個別修正だけでなく、同じミスが続いていないかもあわせて確認することが重要です。

締め処理のあとに仕訳入力ミスが見つかった場合はどうすればよいですか?

まずは、その誤りが月次資料や決算、申告にどこまで影響するのかを確認します。締め後のミスは、単純な入力修正だけでなく、関係資料の再確認や社内承認が必要になることもあります。締め後修正の扱いは会社ごとにルールを決めておくと、判断がぶれにくくなります。

仕訳入力ミスを減らすには、チェック担当を増やせばよいですか?

チェック担当を増やすだけでは、根本的な解決にならないことがあります。入力ルールが曖昧なままだと、確認する人が増えても判断基準がそろわず、差戻しや確認工数が増えやすくなるためです。まずは、勘定科目、税区分、日付基準などのルールをそろえたうえで、必要なチェック工程を設計することが大切です。

会計ソフトを使っていても、仕訳入力ミスは起こりますか?

会計ソフトを使っていても、仕訳入力ミスが完全になくなるわけではありません。自動仕訳や補助機能があっても、元となる証憑確認や設定内容に誤りがあると、誤ったまま処理が進むことがあります。便利な機能を活用しつつも、設定の見直しや確認ルールの整備は欠かせません。

どのような場合に税理士や専門家へ相談したほうがよいですか?

前年度の誤り、申告後に見つかったミス、金額が大きいケース、消費税や決算書への影響が気になるケースでは、早めに専門家へ相談したほうが安全です。現場判断で処理すると、あとから修正範囲が広がることもあるためです。社内で判断に迷いやすいケースは、あらかじめ相談基準を決めておくと対応しやすくなります。

まとめ

仕訳入力ミスは、単なる入力間違いに見えても、月次決算や税務処理、社内の数値管理に影響することがあります。そのため、ミスが見つかったときは慌てて上書きするのではなく、誤りの内容を確認し、修正履歴がわかる形で対応することが重要です。

また、仕訳入力ミスを減らすには、担当者の注意力だけに頼らず、勘定科目や税区分のルール整備、証憑確認の流れ、チェック体制の見直しまで含めて運用を整える必要があります。入力しやすく、確認しやすく、あとから追いやすい仕組みをつくることが、再発防止の近道です。