この記事は約 5 分で読めます。

令和5年10月に開始された消費税のインボイス制度については、令和3年7月、国税庁サイトでインボイス制度に関するQ&Aの改訂版が公開されました。この記事では、この改訂により追加された項目について解説します。

消費税のインボイス制度おさらい

消費税については、令和5年10月1日より、適格請求書等保存方式、いわゆる「インボイス制度」が導入されました。

適格請求書(インボイス)とは、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の追加記載がなされた書類やデータのことをいいます。このインボイスを交付できるのは、税務署長の登録を受けた「適格請求書発行事業者」に限られ、その事業者の登録申請は令和3年10月1日から始まりました。

これに先立ち、令和3年7月に国税庁から「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の更新が行われました。なお、この記事では「適格請求書又は適格簡易請求書」について、「インボイス」と省略した表現をしています。

令和3年7月のQ&A追加点は16か所

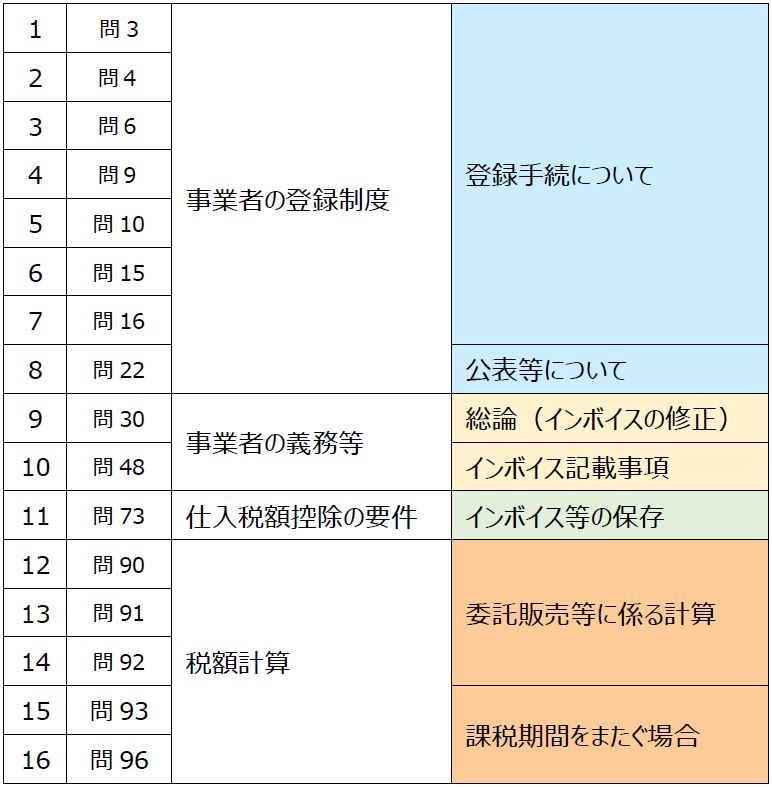

今回Q&Aに追加された事項は全部で16項目あり、概要は次のとおりです。なお、Q&Aは随時追加・改訂されるため、内容について変更される場合があります。

登録制度や事業者の義務について、重要部分を解説した後、税入税額控除や税額計算について追加点を概観していきましょう。

登録制度、公表等について

問3~問22までの登録制度及び公表に関する7項目は、是非事前に確認したい事項です。 現在、免税事業者である人もまずは確認すべき点となります。

問3:登録通知の方法は?

- e_Taxで登録申請した場合には、メッセージボックスに「登録番号等」が記載された登録通知書が届きます。

- その他の申請においては、書面にて登録通知書が届きます。

問4:登録申請から登録通知までの期間はどのくらい?

- e_Taxで登録申請した場合には、2週間程度、 その他の申請においては、1ヶ月程度の期間が見込まれます。

問6:課税期間の中途での登録でも登録を受けられるか?

- 課税期間の中途でも登録を受けることはできます。 登録の効力は、登録日から発生します。

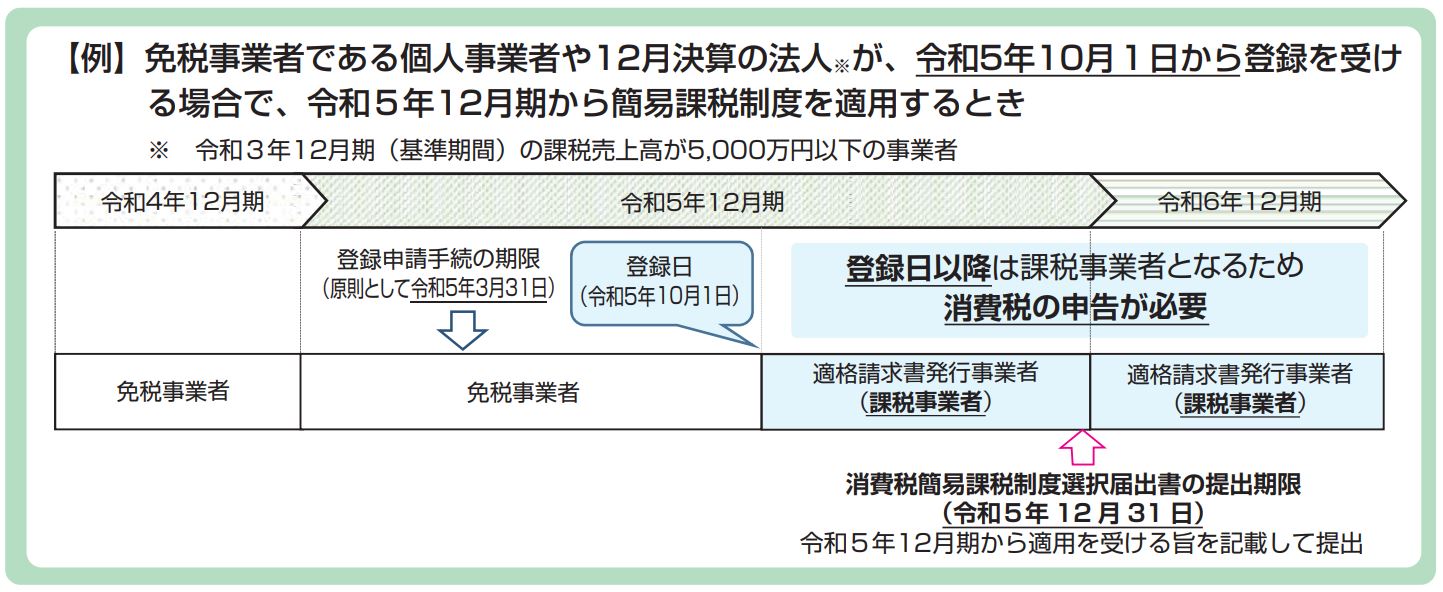

問9:課税事業者として消費税の確定申告が必要となる期間は?

問9については個人事業主限定の項目です。

それぞれ事前に登録申請し、R5.10.1からインボイス発行事業者の登録を受けたものとし、簡易課税以外のものとします。R5.1.1~R5.12.31までの消費税の申告は次のようになります。

<免税事業者が事業者の登録を受けた場合>

R5.9.30までは免税事業者、登録日のR5.10.1からは課税事業者となりますので、

- R5.1.1~R5.9.30 免税事業者(消費税の申告は不要です)

- R5.10.1~R5.12.31 課税事業者(3か月分の消費税の申告が必要となります)

<課税事業者が事業者の登録を受けた場合>

事業者としての登録日は、R5.10.1となりますが、R5.1.1~R5.12.31に行った取引すべてについて消費税の申告が必要となります。

問10:簡易課税制度を選択する場合の手続き等はどうなる?

- 免税事業者がR5.10.1の属する課税期間中に登録を受けた場合には、「消費税簡易課税制度選択届出書」を提出することによって、その課税期間から簡易課税が適用できます。

※国税庁のパンフレットには問9と問10の混合の例が掲載されています(P20)

問15:事業の廃止や法人の合併による消滅があった場合はどうなる?

- 「事業廃止届」を提出した場合には、事業を廃止した日に、「合併による法人の消滅届出書」を提出した場合には法人が消滅した日にインボイス制度の効力が失われます。

問16:相続があった場合の課税

問16については、相続により事業を承継した場合の事業者登録の効力についてです。 被相続人の死亡日によって変わります。

<被相続人がR5.10.1より前に死亡した場合>

被相続人がR5.10.1から登録を受けることになっていた場合、R5.10.1より前に死亡すると、登録の効力は生じません。したがって、この相続による事業承継は、「申請書を提出できなかったとこにつき困難な事情」に該当しますので、R5.9.30までに登録申請すれば、R5.10.1から登録を受けることができます。

<被相続人がR5.10.1以降に死亡した場合>

被相続人がR5.10.1以降に死亡すると、「適格請求書発行事業者の死亡届出書」を提出し、提出の翌日又は死亡日から4か月経過した日のいずれか早い日に登録の効力が失われます。

この場合には、効力が失われるまでの間、相続人をインボイス発行事業者とみなす一定の措置が設けられています。

問22:適格請求書発行事業者の公表情報の変更等はどのようにするか?

- 事業者の氏名、名称、法人の所在地など、公表事項の変更は所定の申出書を提出することにより情報が変更できます。e_Taxでの申出書提出が可能です。

事業者の義務等について

事業者の義務に係る追加部分は、次の2項目です。いずれもインボイス交付側の義務に関する内容です。システムを利用している場合においては、対応を求められる部分となります。

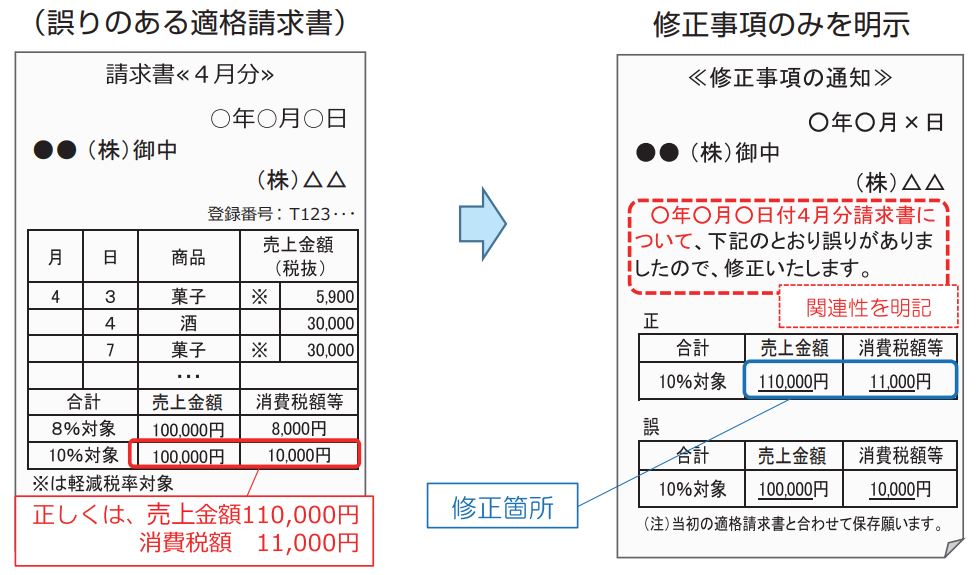

問30:交付したインボイス等に誤りがある場合、修正したインボイスの交付方法は?

修正したインボイスの交付方法には、次のような方法があります。

- イ)誤りがあった事項を修正し、改めて記載事項のすべてを記載したものを発行する

- ロ)当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する

「ロ」のケースについては国税庁のパンフレットに記載があります(P12)。

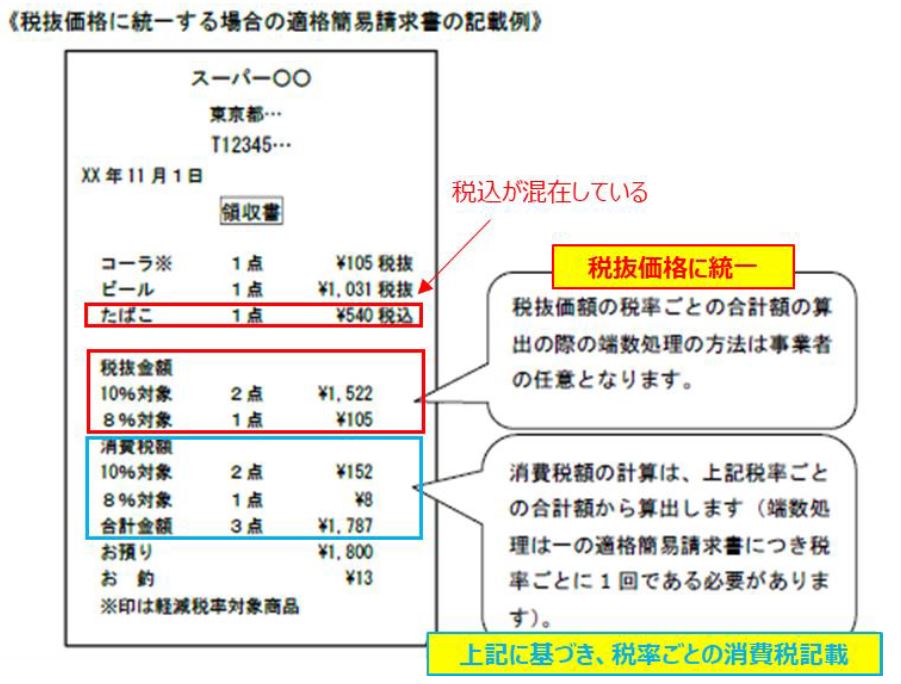

問48:1つのインボイスに、税抜価額と税込価額が混在する場合は?

1のインボイスにおいて、税抜価額と税込価額が混在する場合には、いずれかに統一して「税抜価額の合計額または税込価額を税率ごとに区分して合計した額」を記載します。

そして、「税率ごとに区分した消費税額」を記載する必要があります。

この問48については、国税庁のQ&A(P44)に記載例があります。(図は筆者加筆)

仕入税額控除の要件について

インボイス制度の導入後は、課税仕入れについて仕入税額控除の適用を受けるためには、原則として交付を受けたインボイスの保存が必要となります。保管されているインボイスが正しいかどうかについても確認しましょう。

問73:交付を受けたインボイスに誤りがあった場合、仕入税額控除の要件を満たすためにはどうするか?

買手である課税事業者は、記載事項に誤りのあるインボイスであった場合には、売手から修正したインボイスの交付を求め、保存するのは修正したインボイスとなります。自ら追記修正を行うことはできません。

税額計算について

委託販売とは、販売業務を委託することで、委託者には、売上代金から委託先の手数料を差し引いて、残りが支払われるという形式が一般的です。この売上代金と手数料についての詳細が書かれたものを精算書といいます。

問90及び問91は委託する側、問92は受託する側の話です。どれも特例的な扱いとなります。

委託販売等に係る売上計算

問90:(委託者)委託販売において、販売に係る精算書を受領している。精算書を元に売上税額の計算をしてもよいか?

委託先からの精算書にインボイスの記載事項がすべて記載されている場合 、インボイスとの相互関連が明らかな精算書等の交付でも問題ありません。その精算書を元に売上税額の積み上げ計算をしてもよいです。

問91:(委託者)委託販売において、売上代金から委託先に支払った手数料を差し引いた残額を売上金額とできるか?

軽減税率の適用対象とならないもののみを委託している場合限定で、その期間中の委託販売のすべてについて、売上代金から委託先に支払った手数料を差し引いた残額を売上金額とすることも認められます。

問92:(受託者)委託販売において、販売代金のすべてを売上計上し、委託者に支払う金額を課税仕入れとできるか?

軽減税率の適用対象とならないもののみを受託している場合限定で、販売代金のすべてを売上計上し、委託者に支払う金額を課税仕入れとすることができます。

課税期間をまたぐ場合

問93、問96については、インボイス発行事業者のみが選択できる税額計算である「積上げ計算」の場合です。

消費税は原則として、適用税率ごとの取引総額から割り戻して課税標準額を求め、その標準額に税率を掛けて求める「割戻し計算」で計算します。

しかし、インボイス発行事業者は、インボイスに記載のある消費税額を積み上げて計算する「積上げ計算」によることができます。ただし、売上税額を「積上げ計算」する場合には、仕入税額についても「積上げ計算」を適用しなければなりません。

そして、月またがりのインボイスであった場合、そのまま積上げ計算をすることはできず、当期か翌期かの期間を区分して計算する必要があります。今回の改正ではありませんが、Q&A問87には税額計算について詳細な説明があります。

問93:(売上側)20日締めとしている場合、決算月の21日から翌月20日までの売上に係る売り上げに基づいて売上税額の計算はできるか?

できません。

課税期間以外(決算月の翌月1日から20日)の消費税額については、期間を区分して適格請求書に記載する必要があります。

問96:(仕入側)20日締めとしている場合、決算月の21日から翌月20日までのインボイスを受け取った場合、これにより仕入税額控除できるか?

できません。

課税期間以外(決算月の翌月1日から20日)の消費税額については、区分して翌期の仕入税額控除の対象となります。

まとめ

インボイス制度は令和5年10月から導入されました。その2年前にあたる令和3年10月から事業者の登録受付が開始されました。

国税庁のQ&Aは具体的に書かれていますが、初めて読む方には、先にパンフレットなどで概要を押さえてから読むとわかりやすいです。

また、特集インボイス制度サイトからは、説明動画やオンライン説明会などでも解説しています。

これらのページで今後の動向を見ながら、気になる箇所については早めに解決しておきましょう。

この記事を監修した人

税理士・CFP岡 和恵

大学卒業後、2年間の教職を経て専業主婦に。システム会社に転職。 システム開発部門と経理部門を経験する中で税理士資格とフィナンシャルプランナー資格を取得。 2019年より税理士事務所を開業し、税務や相続に関するライティング業務も開始。図解などを多用したわかりやすい記事を心掛けています。

岡和恵税理士事務所:https://oka07.work/