この記事は約 3 分で読めます。

事業で前受金を受け取った際、請求書の作成方法は通常の請求書とは異なります。特にインボイス制度への対応が求められる現在、前受金の請求書作成においても、記載すべき内容や注意点が増えています。

本記事では、前受金とその請求書作成のポイント、さらにインボイス制度に対応するための具体的な書き方について、請求書発行に関わるすべての方に向けて詳しく解説します。必要な項目や記載のポイントを押さえ、正確でスムーズな請求書発行をサポートします。

前受金とは

前受金とは、商品やサービスの提供をする前に、顧客からあらかじめ受け取る金銭のことを指します。

前受金の特徴は、取引の履行がまだ行われていない段階で代金が支払われる点です。例えば、イベント開催前の予約金や、製品の注文確定時に受け取るデポジットが前受金に該当します。取引完了前に入金を受け取るため、前受金は一時的に会社の負債として計上され、実際に商品やサービスが提供されるまで売上として計上されません。

売掛金との違い

売掛金とは、商品やサービスを提供した後に発生する代金のことです。前受金は未提供時に支払われるのに対して、売掛金は提供済みの取引に対する未払い代金であり、会社の資産として計上されます。

- 前受金:提供前に受け取る代金、一時的な負債。

- 売掛金:提供後に発生する代金、企業の資産。

借受金との違い

借受金とは、企業が第三者から借り入れた資金であり、前受金とは性質が異なります。

前受金は顧客から預かったお金として負債に計上されますが、返済義務はありません。一方、借受金には返済義務があり、金融機関からの借入や資金調達に該当します。

- 前受金:取引前に顧客から預かった代金、返済義務なし。

- 借受金:第三者からの借入金、返済義務あり。

前受金の請求書を書く際のポイント

前受金の請求書を作成する際には、通常の請求書と異なる点がいくつかあります。具体的には、前受金の性質に基づいて非課税扱いや取引内容の記載方法など、記載する際のポイントを押さえておくことが重要です。

以下に、前受金の請求書を作成する際に知っておきたいポイントを紹介します。

- 前受金は非課税である

- 請求書には前受金であることを記載する

- 商品購入後またはサービス提供後の請求書では前受金を差し引く

前受金は非課税である

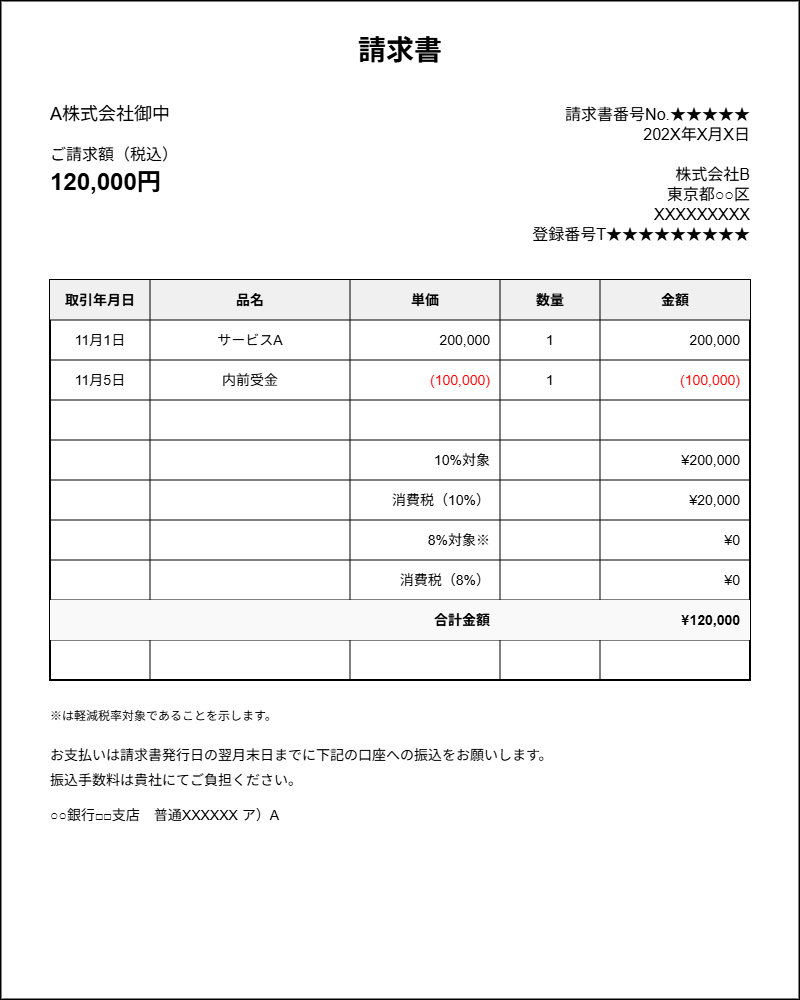

前受金が非課税であることは、請求書作成時の重要なポイントです。通常、商品やサービスの提供には消費税が課されますが、前受金は取引完了前の代金であるため、消費税が課されません。

具体的に言うと、前受金はまだ売上として確定していない金額であるため、消費税の計算対象外となります。請求書に「非課税」である旨を記載することで、税務処理の正確さを保ち、顧客側の理解も得やすくなります。

請求書には前受金であることを記載する

請求書には、必ず「前受金」であることを明確に記載しましょう。前受金であることが明示されていないと、取引相手が誤解し、代金が商品の購入後に発生する売掛金と混同される可能性があります。

また、前受金である旨を記載することで、顧客が支払内容を理解しやすくなり、支払い管理もスムーズに行われます。具体的には「前受金請求書」「〇〇(商品名)前受金」など、請求書のタイトルや項目に明記することが望ましいです。

商品購入後またはサービス提供後の請求書では前受金を差し引く

前受金を受け取った後、実際に商品やサービスを提供した際には、通常の請求書から前受金の金額を差し引いて記載します。これにより、取引が完了した時点での支払い残高が明確になり、二重請求や金額の誤解を防ぐことができます。

例えば、商品価格が10万円で前受金として3万円を受け取っている場合、残額の7万円を請求する形にします。前受金分を差し引いておくことで、双方の金銭トラブルを防ぐことができ、正確な会計処理にもつながります。

インボイス制度下での経費精算の変更点と実務上の対応ポイントについては、以下の記事で詳しく解説していますので参考にしてください。

前受金の請求書の書き方

前受金の請求書は、通常の請求書とは異なるポイントを押さえて作成する必要があります。取引が完了していない段階での代金請求であるため、請求書に明記するべき情報や注意点が増えます。

以下では、前受金の請求書に必要な項目を紹介し、それぞれの書き方について解説します。

請求書番号

請求書には、各請求書を一意に識別するための請求書番号を必ず記載します。この番号は管理上も重要で、取引先とのやり取りにおいても参照されることが多いため、わかりやすく連番で付けておくと良いでしょう。

請求先

請求書の「請求先」には、顧客の会社名、担当者名、住所、電話番号などを記載します。前受金の請求書であることを顧客が認識しやすいよう、間違いなく詳細な情報を記載しましょう。

取引年月日

前受金の請求日を記載します。帳簿上の取引管理を行いやすくするため、正確な日付を記入することが大切です。

取引内容

取引内容には、前受金が何のための代金であるかを具体的に記載します。例えば、「〇〇イベントの予約金」や「〇〇商品の前受金」といったように、取引の内容を明確にすることで、顧客が支払い内容を容易に確認できるようにしましょう。

取引金額

前受金として請求する金額を記載します。この際、前受金は非課税であるため、「非課税」であることを金額欄に明記することが重要です。これにより、税務処理の際に誤解が生じないように配慮できます。

発行者

請求書の発行元である自社の会社名、住所、電話番号、担当者名を記載します。取引先からの問い合わせがあった際に、発行元が明確になるよう、正確な情報を記載するようにしましょう。

振込先

前受金の支払い先となる銀行口座情報(銀行名、支店名、口座番号、口座名義)を記載します。顧客がスムーズに支払いを行えるよう、振込先の情報を間違いなく記入することが大切です。

支払い期限

前受金の支払い期限を設定し、必ず記載します。支払い期限を明記することで、顧客側もスケジュール通りに支払う準備がしやすくなります。

インボイス制度に対応した請求書を発行する場合の項目

インボイス制度対応の請求書を発行する場合、税務要件に基づいた記載が必要です。

前受金の請求書であっても以下の項目を含めると、適切な管理が可能になります。

- 適格請求書発行事業者番号:インボイス制度下では、適格請求書発行事業者番号を記載することが義務付けられています。

- 課税・非課税の区分:前受金が非課税であるため、その旨を記載します。

- 合計金額の表示:前受金額の総額を記載し、非課税であることも補足すると良いでしょう。

インボイス制度対応の請求書にすることで、税務処理もスムーズになり、双方にとって管理しやすくなります。

以下の記事では、請求書の記載項目や発行時の注意点について詳しく解説していますので参考にしてください。

まとめ

前受金の請求書作成には、消費税の非課税扱いや「前受金」であることの明記、取引完了後の差し引き記載がポイントです。インボイス制度に対応した請求書を発行することで、正確な税務処理と信頼性のある取引が可能となります。前受金の請求書作成手順を押さえ、スムーズな取引に役立てましょう。