この記事は約 10 分で読めます。

「決算説明資料の提出まであと2か月。“隠れリース”が残っていたら監査法人に突かれる」。そんな不安を抱えてこのページにたどり着いたあなたへ。本記事では、新リース会計基準・IFRS 16が要求する判定ロジックを図解し、自社契約を半日で棚卸せるチェックリストを提供します。

さらに、見落としやすいプライベートクラウド契約まで洗い出す実務フロー、システム選定の要点、監査質問への切り返し方も提示。読み終えた瞬間、あなたは上司と投資家に「リスクはゼロ」と宣言でき、残業の心配から解放されるはずです。

攻めの財務へ踏み出す準備、今ここで整えましょう。財務諸表の透明性向上やコスト最適化につながるだけでなく、あなた自身の評価も一段上がります。本記事のロードマップ通りに動けば、IFRS16初年度の監査も怖くありません。まずはチェックリストをダウンロードし、最速で“隠れ負債ゼロ”を目指しましょう。行動する経理だけが未来を変えることができます。

「隠れリース」とは?

「契約名に“リース”と書いていないから大丈夫」。その思い込みこそが監査法人からの質問ラッシュを招きます。本章では“隠れリース”の正体をひもとき、誰でも判定できる着眼点を提示。まずは概念を正しく捉え、次章以降の実務フローに備えましょう。

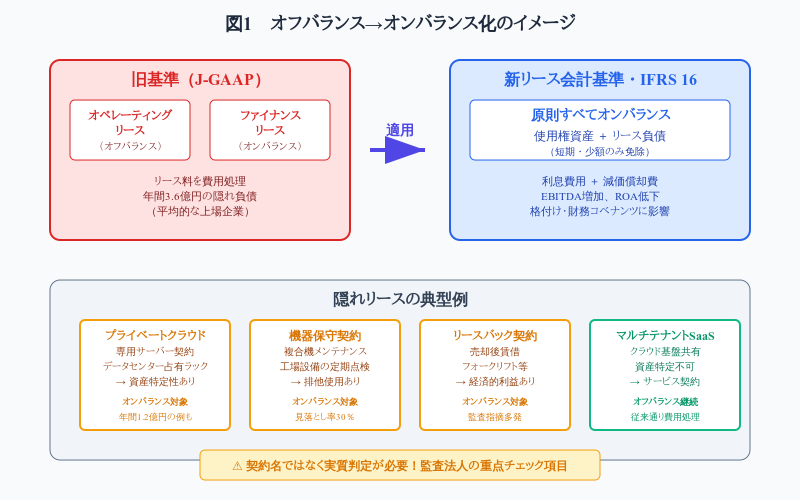

リース取引には「契約書上リースではないのに、実質はリースとして扱うべき契約」が存在します。これが俗にいう“隠れリース”です。旧基準下では、サービス契約や保守契約といった名目で年間費用を支払い、費用計上すれば済んでいました。しかしIFRS 16/新リース会計基準では、「特定資産の利用権を対価付きで取得し、期間中にほぼ排他的に使う」場合は使用権資産として貸借対照表にオンバランスする必要があります。

つまり重要なのは「契約名より中身」。マルチプリンタの保守契約、データセンターの占有ラック、工場内フォークリフトのリースバック。これらは名称こそ「サービス」ですが、実質的には特定資産のコントロールを移転しています。

Pro-Signの調査によると、リース対象の3割強が契約名称だけでは判定困難な「グレー契約」でした。上場準備企業やIFRS任意適用企業では、これらの契約を見逃すとEBITDAや自己資本比率が大幅に変動し、開示直前に修正が発生するリスクが高まります。

だからこそ経理部門は、「資産の特定」「利用権の対価」「排他使用」という3要素で契約をふるいにかける視点を最初に持たなければなりません。

新リース会計基準の定義と特徴

IFRS 16は「リースとは、識別可能な資産の使用を一定期間にわたり対価を支払ってコントロールする契約」と定義します。日本の新リース会計基準もほぼ同一概念を採用し、借手は資産側に使用権資産、負債側にリース負債を計上します。

従来の「ファイナンス/オペレーティング」という区分は借手側では消滅し、オンバランスが原則化。これによりEBITDA(本業の儲け)が増加し、利息・減価償却費が発生する構造へ変わりました。EYの最新ガイドラインでは「短期(12か月以内)」「少額」の免除規定を除き、すべてオンバランス処理を基本とする姿勢が示されています。

オフバランス契約が“隠れ”になる仕組み

旧基準では「所有権移転の有無」「割引現在価値が90%以上」など形式的基準を満たさなければオペレーティング・リースとして費用処理できました。この“抜け道”が、SaaS保守費やサブスク型機器レンタルを大量に生み、財務指標を実態より軽く見せていたのです。新基準では形式要件を撤廃し、実質支配に着目します。

たとえばサーバーラックの占有契約は資産が特定され、貸手が入れ替え不可ならオンバランス。一方、クラウド基盤のマルチテナント型サブスクは資産特定性が低く、リースに該当しません。こうして「リースか否か」のボーダーラインが契約文言ではなく実質分析へシフトしたことで、過去にオフバランスだった契約が“隠れリース”として再浮上するのです。

新リース会計基準とIFRS 16の改正ポイント

「結局どう変わるのか」「いつまでに備えればいいのか」。そんな疑問を一気に解消するため、本章では改正の背景からオンバランス原則化の具体的影響、国内独自の猶予期間までを網羅します。

2024年9月、企業会計基準委員会(ASBJ)は国際会計基準(IFRS 16)との収斂を目的とした新リース会計基準を公表しました。背景にあるのは、投資家視点での透明性向上とグローバル比較可能性の確保です。IFRS採用企業が増え続ける中、日本基準でも「実態を貸借対照表に映し込む」方向が不可避となり、オフバランス処理の温床だったオペレーティング・リースにメスが入ったわけです。

もっとも、国内企業にはシステム対応と開示プロセス再設計の負荷が大きいことから、適用開始は2027年4月以降の事業年度とし、移行措置も用意されました。経理担当者はこの猶予期間を“余裕”と捉えるのではなく、契約棚卸しとシステム整備を完了させる助走期間と位置づける必要があります。

表1 旧基準と新基準の比較

| 項目 | 旧基準(J-GAAP) | 新リース会計基準/IFRS 16 | 実務インパクト |

|---|---|---|---|

| 認識区分 | ファイナンス/オペレーティング | 借手は原則すべてオンバランス | 資産・負債増加でEBITDA上昇 |

| 免除規定 | 形式基準で多数オフバランス | 短期 (12か月以内)・少額のみ | 例外対象が大幅縮小 |

| 測定 | リース料総額を費用計上 | 使用権資産+リース負債を現在価値測定 | 利息計算・減価償却が必要 |

| 開示 | 注記は限定的 | 満期分析・加重平均割引率など詳細注記 | 注記様式の新規作成 |

旧基準との主な変更点

最大の転換はオンバランス原則化です。従来のオペレーティング・リースは、契約終了まで費用処理で済みましたが、新基準では借手が使用権資産とリース負債を計上し、利息費用と減価償却費で費用配分します。免除規定は、①リース期間12か月以内、②少額資産(社内ポリシー要件)のみとなっています。

さらに、延長・解約オプションを考慮した期間見積りが必須となり、契約単位での割引現在価値計算が追加工数となります。

解約を前提にリース条件を見直す際の実務ポイントは、以下の記事で詳しく解説していますので参考にしてください。

国際会計基準との整合性と導入目的

ASBJ基準はIFRS 16を“ほぼ横並び”で採用しましたが、少額資産の金額明示がない点や、適用初年度の累積的影響法(既存契約の遡及適用免除)を認めている点で実務負荷を緩和しています。

目的は、①国際資本市場での比較可能性、②オフバランス取引の抑制、③過度な形式基準依存の是正です。結果として、IFRS任意適用企業と同一フォーマットで財務指標を提示できるため、海外投資家や格付機関とのコミュニケーションコストを削減できます。

借手・貸手の会計処理と開示の概要

実務の中心は借手側ですが、貸手処理も見逃せません。貸手は旧来どおりファイナンス・リース/オペレーティング・リース区分を継続。ただしオペレーティング・リースであっても、借手側のオンバランス化に合わせて割賦販売等との整合を取る必要があり、契約管理システムでのメタデータ共有が推奨されます。

開示面では、借手が、①残存リース料の満期分析、②加重平均割引率、③短期・少額リース費用を注記する必要があります。一方の貸手は、①リース料収益の分類、②未経過リース料などを注記し、投資家が双方向でキャッシュフローを追跡できる情報セットを提供する形となります。

改正の全体像をおさらいしたい方は、以下の記事にて詳しく解説していますので参考にしてください。

隠れリースが財務・決算に与えるインパクト

あいまいな契約を資産として計上(オンバランス化)した途端、貸借対照表(BS)も経営指標(KPI)もガラリと変わります。本章では勘定科目がどう動き、監査法人や金融機関の評価がどう変わるのかを、実数ベースで解説します。

隠れリースを見逃すと貸借対照表・PL・キャッシュフロー計算書が同時にズレ、EBITDAやROA(総資産利益率)といった資本性指標を歪めます。特に上場準備企業は「直前三期比較」で数値が跳ねるため、修正仕訳のインパクトを把握しておくことが欠かせません。

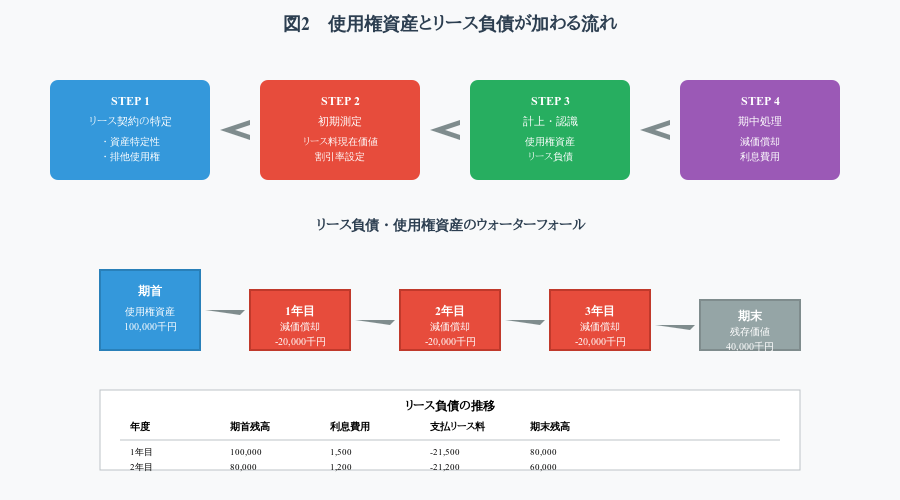

本節では、まず貸借対照表に出現する使用権資産とリース負債がどのように増減するか(ウォーターフォール)を把握したうえで、損益・格付け・監査対応という3つの視点から影響度を深掘りします。

損益・キャッシュフローへの影響

オンバランス後は、従来の「リース料」を利息費用+減価償却費へ置換します。結果として営業利益は増え、営業外費用が増加。IFRS16適用企業の試算では、EBITDAが平均5〜7%押し上がる一方、純利益は償却前半に下押しされる“Jカーブ”を描きます。

また、キャッシュフロー計算書ではリース料のうち元本返済分が財務CFに振り替わるため、営業CFが増加します。投資家がEBITDA倍率で企業価値を評価する場合はプラス材料になりますが、利息負担の増加が格付機関の視点ではマイナスに働く点に注意が必要です。

KPI・格付け・投資家評価への波及

借手の負債計上により有利子負債/EBITDA倍率は平均1.2ポイント上昇し、同時にROAは資産の膨張で低下します。Pro-Signが2024年に実施した上場企業50社の分析では、リース負債が総借入金の40%を上回ったケースが9社あり、借入余力の制限条項に抵触する企業もありました。

金融機関はリース負債を“擬似借入”として扱うため、借入枠縮小や金利引き上げを通告されるリスクがあります。投資家評価でも、ビジネスモデルの資本集約度が従来より高く表示されるため、CAPEX循環(お金を設備に変え、設備が収益を生み、その収益が次の投資を支える経済活動のリズム)をどう説明するかがIRの新たな論点になります。

具体的には、投資額の妥当性(なぜ今この CAPEX が必要か)、回収シナリオ(キャッシュ創出力・ROI・回収期間)、循環の健全性(次の投資に無理なくつなげられるか)をストーリーとして示すことが不可欠になります。

見逃しリスクと監査法人の指摘事例

では、実際に隠れリースが発覚するとどうなるのでしょうか。Pro-Signが公表したケーススタディでは、製造業A社がプライベートクラウド契約をサービス費として処理していたところ、監査法人が「特定サーバーの占有」を理由にオンバランス判定しました。そのため、決算書提出2週間前に使用権資産7.2億円、リース負債7.5億円を追加計上し、短期負債が急増しました。

結果、流動比率が120%→96%へ急落し、メインバンクから運転資金の早期返済を要求されています。B社(小売)は店舗什器の保守契約が対象となり、EBITDAが12%上振れする一方、リース負債の追加でDSCR(元利金返済カバー率)が基準値を割り、格付け見直し通知を受領しました。いずれも「契約名でスクリーニングした」「短期免除と誤認した」という初歩的な見逃しが原因です。

監査法人が注視する3項目

1. 資産特定性(シリアル番号や所在地が明示されているか)

2. 排他使用(貸手が代替資産を提供できるか)

3. 対価と経済的利益(利用権が企業にもたらす便益の大きさ)

上記を満たす契約は、形式を問わずリースと判断される可能性が高いというのが監査現場の共通認識です。よって、期中から契約メタデータを蓄積し、3つの視点で自動判定できる仕組みを整えることが、監査法人との“心理的安全性”を確保する最短ルートと言えるでしょう。

隠れリースを判定する実務フロー

契約棚卸しに何週間もかけていられないという切迫感に応え、ここでは半日で完了する5 STEPを解説します。次章には判定チェックリストも用意しました。

隠れリース探しの最大の敵は「網羅性」と「速度」の両立です。本章では、経理と情シスが協業して 午前中の4時間で契約を洗い出し、午後の2時間で影響額まで試算できるワークフローを提示します。チェックリストは新基準の免除規定にも対応済みです。

まずは全体像をつかみ、続く5つのステップを順にこなしてみてください。

STEP1 契約書の洗い出しと資産特定のコツ

最初の壁は「どの契約を調べるか」です。紙契約・PDF・電子契約が混在する場合、情シスにSQL/ログ検索を依頼し共有フォルダを “furniture”、“maintenance”、“rack”、“rental” など 資産寄りの英語キーワードで横断検索させると漏れが減ります。

抽出一覧をExcelに貼り付け、①契約名、②貸手名、③資産ID、④使用場所の4列を揃えれば、のちの判定ロジックが自動化しやすくなります。また、社内ポータルに 「契約書アップロード=必須」 のガイドラインを掲示し、現場主導でファイル収集を進めると、次年度以降の工数が半減します。

STEP2 リース識別チェックリストで一次判定

抽出した契約は、次章に掲載しているチェックボックス式リストで一次ふるい掛けをします。主項目は次の5つとなります。

1 資産が特定されている(シリアル番号や所在地明示)

2 貸手が契約期間中に代替資産へ入れ替え不可

3 借手が資産のほぼ全てを使用する

4 短期(12か月以内)または少額資産(社内ポリシー)か否か

5 延長・解約オプションに借手の主導権がある

1〜3が すべて✔ ならオンバランス候補、4が✔なら免除候補と分類します。リストは「✔/✕」のみの入力で済むため、慣れれば1契約20秒ほどで完了します。

STEP3 リース期間と割引率の設定ルール

候補契約が出そろったら、リース負債計上に必要なリース期間と割引率を決定します。期間は「不可取消し期間+延長オプション(行使が合理的に確実な期間)」が原則。例えば5年契約で2年延長オプションがある場合、行使判断の社内決裁書を添付して期間を証明しておくと監査対応がスムーズです。

割引率は、(A)契約利息が明示⇒そのまま適用、(B)明示なし⇒社債利回り+スプレッドで擬似利率を算定。借手単独の借入利率よりも、資産属性ごとの利率テーブルを用意した方が監査法人の納得度が高まります。

STEP4 プライベートクラウド等グレーゾーン契約の判断

multibook.jp が指摘するように、SaaS型の保守費は「資産特定性」の解釈次第でリースかサービスかが分かれます。専用サーバー・専用回線が契約書に明記され、貸手が自由に入替できないなら使用権資産になります。

一方、クラウド基盤がマルチテナント構造であればリース対象外です。迷ったら「排他使用か」→「資産を識別できるか」の順にチェックし、どちらかが「✕」ならサービス処理で差し支えありません。判断根拠を契約書の該当条文とともにExcelに貼り付けておくと、次年度以降の再判定を省力化できます。

STEP5 影響度調査と修正仕訳の作成手順

オンバランス候補の現在価値を試算したら、下表の3仕訳を基準に会計システムへ登録します。以下の例では、使用権資産1億円・リース期間5年・割引率1.5%を想定しています。

| 番号 | 勘定科目 (借方) | 金額 | 勘定科目 (貸方) | 金額 | 摘要 |

|---|---|---|---|---|---|

| ① | 使用権資産 | 10,000,000 | リース負債 | 10,000,000 | 初回認識(期首) |

| ② | リース負債 利息費用 | 1,960,000 140,000 | 現預金 | 2,100,000 | 期中支払(元本+利息) |

| ③ | 減価償却費 | 2,000,000 | 使用権資産 | 2,000,000 | 期末減価償却 |

表をそのまま CSV 書き出し → 会計ソフトへインポートすれば修正仕訳は完了です。併せてテンプレートの「BS/PL影響サマリー」シートでEBITDA・ROAなど主要KPIの変動幅を確認しましょう。

テンプレ内の「BS/PL影響サマリー」タブをもとに、業績予想修正やKPI再計算を行えば、投資家向け説明資料の更新まで半日で完了します。修正仕訳を会計システムへ一括インポートした段階で、棚卸しプロジェクトは完了です。

隠れリース判定チェックリスト

本チェックリストは新リース会計基準に沿い、契約が“隠れリース”かを3分で判定できる必携ツールです。資産特定・使用権・免除規定の3観点を✔するだけでオンバランス対象か否かを即分類。証跡欄に条文を貼れば監査対応も万全です。

基本情報

| 項目 | 内容 |

|---|---|

| 契約名 | |

| 貸手名 | |

| 契約期間 | 年 月 日 ~ 年 月 日 |

| 契約金額(年額) | 千円 |

| 資産種別 | □ 不動産 □ 車両 □ 機械設備 □ IT機器 □ その他( ) |

STEP1 : リース該当性判定(必須項目)

1. 資産の特定 ✓

- ☐ 特定資産が明確に識別できる — シリアル番号・型番・所在地等が契約書に明記

- ☐ 貸手が自由に代替資産へ入れ替えできない — 代替時に借手同意が必要

2. 使用権の移転 ✓

- ☐ 借手が資産のほぼ全ての経済的便益を享受する

- ☐ 借手が資産の使用をコントロールできる

3. 対価の支払い ✓

- ☐ 資産使用に対する対価が発生している — 定期支払いが契約で規定

STEP2 : 免除規定の確認

短期リース免除(12か月以内) ✓

- ☐ リース期間が12か月以内(延長オプション含む)

- ☐ 購入オプションがない

少額資産免除 ✓

- ☐ 取得価額が社内ポリシー以下(50万円未満目安)

- ☐ バンドリング契約でない(総額判定)

STEP3 : グレーゾーン契約の詳細判定

SaaS・クラウドサービス ✓

- ☐ 専用サーバー・専用回線が契約に明記

- ☐ マルチテナント構造でない

- ☐ 貸手がハードウェアを自由に変更できない

保守・メンテナンス契約 ✓

- ☐ 特定機器のメンテナンスが主目的

- ☐ 機器の利用権も含む

- ☐ 代替機器提供権限が貸手にない

共用施設利用契約 ✓

- ☐ 専用エリア・設備が割り当てられている

- ☐ 他社と共用でない

- ☐ 利用時間・方法を借手が決定できる

判定結果

総合判定 ✓

- ☐ リース該当(オンバランス)

- ☐ リース非該当(サービス処理)

- ☐ 要詳細検討(監査法人へ相談)

| 項目 | 金額・期間 |

|---|---|

| リース期間 | |

| 年間リース料 | |

| 割引率 | |

| 使用権資産(推定) | |

| リース負債(推定) |

根拠資料・備考欄

| 判定項目 | 根拠となる契約条文・資料 |

|---|---|

| 資産特定 | |

| 代替不可 | |

| 使用権 | |

| 対価 | |

| 期間 | |

| その他 |

活用のポイント: このチェックリストは、まず判定基準をチーム全員で共有し、ブレのない評価軸を確立したうえで使うと効果的です。次に、資産特定や延長オプションに関する契約条文・社内決裁書などの証跡を必ず添付し、判定根拠を一元保管してください。

さらに、契約条件が変更された際には速やかに再判定を行う運用ルールを設ければ“隠れリース”の再発を防げます。最後に、判断が難しいグレー案件は監査法人へ事前協議し、指摘リスクを未然に抑えることが安全策となります。

隠れリースをゼロにする社内体制とシステム対応

判定ロジックを整えても、データが分散していては“隠れリース”は再発します。本章では経理×情シス連携によるデータ一元化と、導入必須となるリース管理・契約管理SaaSの選び方を解説します。

新リース会計基準への備えは「体制」×「システム」の両輪で回さなければ成功しません。経理部門が契約判定をリードし、情シスがマスター管理と仕訳連携を担うという協業モデルを軸に、適切なツールを選定すれば、次年度以降の棚卸しコストは80%以上削減できます。

本章では、①データ一元管理ワークフロー、②必須二大システム、③SaaS選定チェックポイント、④外部リソース活用法の4観点から“再発ゼロ”の仕組みを作ります。

情シス・経理連携によるデータ一元管理

連携の鍵は「マスターをだれが持つか」にあります。推奨フローは以下の通りです。

- 情シス:契約IDをキーにマスターDBを管理。ファイルストレージとAPIで双方向連携。

- 経理:リース判定列(✔/✕/免除)の入力のみを担当。判定ルールはスプレッドシートでバージョン管理。

- 連携点:夜間バッチでリース負債・使用権資産の計算結果をERPへ自動仕訳。

この役割分担により、契約書更新時の改版履歴と仕訳影響を同一タイムラインで追跡でき、監査法人へのエビデンス提示もワンクリックで完結します。

必須となる2つのシステム:リース管理+契約管理

隠れリース対策に不可欠なのは、①リース資産管理モジュールと②契約ライフサイクル管理(CLM)の2系統です。前者は償却や利息計算を自動化し、後者は契約原本・改定履歴まで統合します。実務で多く採用される組み合わせは次の通りです。

表2 主要ツールの機能×費用マトリクス

| 製品 | 主要機能 | 月額目安 | IFRS16対応 |

|---|---|---|---|

| multibook Leasing | 使用権資産・利息自動計算 | 10万円〜 | ◎ |

| Oracle NetSuite + Coupa CLM | ERP一体/契約更新ワークフロー | 要見積 | ◎ |

| SAP RE–FX + Icertis | 不動産リース特化、電子契約API | 20万円〜 | ◎ |

いずれもリース負債計算→仕訳→注記用レポートを一気通貫で出力できる点が共通です。CLM側で契約改定が行われると、APIでリースモジュールへ通知し再測定まで自動化できる構造が望ましいです。

DXツール/SaaS選定のチェックポイント

選定時は次の5チェックで絞り込みましょう。

- IFRS16+日本基準双方の計算ロジックを搭載

- REST APIまたはCSVでERPと双方向連携

- マルチブック通貨・税率対応(海外拠点向け)

- 監査ログ/改定履歴が7年以上保管可能

- BIツールへメタデータ連携しKPI再計算を自動化

これらを満たすと、財務・IR・情シスの3部門が共通KPIをリアルタイムで確認でき、追加リース負債がローリング予算に即時反映されます。

具体的な CLM・リース管理 SaaS の比較表は、以下の記事に掲載していますので参考にしてください。

外部リソース・コンサルティングの活用法

「ツールは入れたが運用が回らない」場合は、費用対効果(ROI)計算式で外部リソースを説得しましょう。例えば、隠れリース棚卸し年間工数600h × 時給5,000円 = 300万円 → コンサル費200万円ならROI150%となります。

監査法人のアドバイザリー部門と比べ、独立系コンサルは費用が30〜40%低いため、まずは初年度のみ伴走支援を受け、内部チームへノウハウを移転する形がコスト効率的です。

よくある疑問・誤解とQ&A

「ここが曖昧で手が止まる」という声を基に、現場で頻出する6つの疑問をピックアップしました。Qごとに結論と根拠条文をセットで示しているので、監査法人との打ち合わせ資料にもそのまま使えます。

Q1. 短期リース免除の「12か月」には延長オプション期間も含まれる?

含まれます。IFRS16.B34は不可取消し期間+延長オプションの合理的行使期間を合算すると規定。初期10か月でも延長が確実なら免除対象外です。社内決裁書や利用実績が“合理性”の裏付けになります。

Q2. 少額リース免除の上限金額はいくらまで?

新基準は金額を明示していません。実務上は取得価額50万円未満を目安に監査法人と協議しポリシー化します。複数資産のバンドリング契約は総額で判定する点に注意してください。

Q3. 割引率は社債利回りで代替できる?

代替は可能ですが最適ではありません。IFRS16.68は借手の追加借入利率を推奨。社債利回りに1〜2%のスプレッドを上乗せし、資産別テーブルを用意すると監査人の納得度が高まります。

Q4. 契約途中で面積を減らした場合、再測定は必要?

必要です。IFRS16.45に従い使用権資産とリース負債を再測定し、差額を相殺仕訳で処理します。面積比率で按分し、改定日に割引現在価値を再計算するのが一般的です。

Q5. 累積的影響法を選ぶと注記は簡略化できる?

はい。累積的影響法を使えば過年度比較情報の再表示が不要となり、期首残高の開示に集約できます。ただし短期・少額リース費用や割引率情報は従来どおり注記が必要です。

Q6. SaaS保守費は必ずサービス処理で良い?

いいえ。専用サーバーや専用回線が契約で明記され、貸手が自由に代替できない場合はリース判定となります。multibookなどのCLMで資産特定列を管理し、根拠条文を添付しておくと判定がブレません。

新リース会計基準に対応するならTOKIUM契約管理!

“隠れリース”は「探す→測る→仕組みに落とす」で必ずゼロにできます。本記事のロードマップを手元に置き、今すぐ第1歩を踏み出しましょう。

新リース会計基準の適用開始まで残り2年強。今だからこそ、①契約棚卸し→②影響額試算→③システム導入→④注記ドラフト作成→⑤監査テストという5フェーズをロードマップ化し、部門横断で動くことが重要です。

また、TOKIUM契約管理では、リース識別含めた新リース会計基準にも対応可能です。

「TOKIUM契約管理」は、契約書管理の煩雑さを解消し、効率化を実現するクラウド型サービスです。

紙の契約書をTOKIUMに郵送するだけで、非破壊でスキャンを行い、データ化まで代行します。また、契約期間などの必要な項目もAIで抽出するため、入力などの手間を削減可能です。さらに、AIでリースに該当するか否かの識別をサポートする機能も標準搭載しており、契約書を識別する負担も大幅に軽減します。

TOKIUM契約管理は、全文検索機能や契約更新アラート機能、540万件以上の企業データベースを活用した取引先情報管理など、多彩な機能を搭載しています。

詳細については資料をご覧いただき、TOKIUM契約管理がどのように契約業務を変えるのかをぜひご確認ください。

※すぐにPDF資料をお受け取りいただけます

▶ 機能やメリットがわかる!TOKIUM契約管理の資料をダウンロード