この記事は約 6 分で読めます。

未払金と買掛金の違いは、仕入や商品原価に関係する支払いかどうかです。商品・原材料など本業の仕入に関する未払いは「買掛金」、固定資産・消耗品・広告費など仕入に直接関係しない未払いは「未払金」で処理します。どちらも後払いの負債ですが、原価管理や支払管理を正しく行うためには区別が必要です。

この記事では、未払金と買掛金の違いを整理したうえで、未払費用との違い、仕訳例、実務上の注意点までわかりやすく解説します。

未払金と買掛金の違い早見表

| 項目 | 買掛金 | 未払金 | 未払費用 |

|---|---|---|---|

| 主な対象 | 商品・原材料・外注加工など、仕入や原価に関わる未払い | 固定資産、消耗品、広告費など、仕入以外の未払い | 家賃・利息・通信費など、継続的な役務提供に対する未払い |

| 取引の性質 | 通常の営業取引 | 営業活動以外、または単発の費用・資産購入 | 一定契約にもとづく継続的な費用 |

| 代表例 | 仕入代金、原材料費 | 備品購入、広告掲載費、修繕費 | 月末時点の未払家賃、未払利息、未払通信費 |

| 仕訳例 | 仕入 / 買掛金 | 消耗品費 / 未払金 | 地代家賃 / 未払費用 |

| 判断のポイント | 仕入や原価に関わるか | 仕入以外の未払いか | 継続的な役務提供に対する期間対応か |

そもそも未払金とは?

未払金は上記のケースの1または3の支払いを後払いで行う場合に使用する勘定科目のことです。

会社から支払いを行うケースは以下の3つに分類されます。

- 営業活動に関わる費用の支払い→旅費交通費や広告宣伝費など

- 営業活動に関わる取引(=商品原価に関わる取引)の支払い→仕入

- 営業活動に関わらない取引の支払い→有価証券や固定資産の購入など

ちなみに、2のケースの勘定科目は「買掛金」となりますが、詳しくは後ほど紹介します。

まずは未払金に分類される2つのケースについて、詳しく見ていきましょう。

営業活動に関わる費用

まず、「営業活動に関わる費用の支払い」についてです。

営業活動に関わる費用というのは、水光熱費や旅費交通費、広告宣伝費などを指します。こちらの費用を後払いする場合にはいったん「未払金」という科目を使って計上します。

例えば広告宣伝費としてポスターを駅に掲示した時の代金10,000円の支払いの仕訳は以下の通りです。

広告宣伝費 10,000円 / 普通預金 10,000円

これを後払いで購入する時は以下の仕訳になります。

広告宣伝費 10,000円 / 未払金 10,000円

営業活動に関わらない取引の支払い

次に、「営業活動に関わらない取引の支払い」についてです。

営業活動に関わらない取引とは、土地や建物・機械などの固定資産や、株式や社債などの有価証券を購入した場合、その購入代金を後払いする際に「未払金」として計上をします。

例えば100万円の社用車を購入した時に、代金をすぐに支払った場合の仕訳は以下の通りです。

固定資産(車) 1,000,000円 / 普通預金 1,000,000円

これを後払いで購入する時は以下の仕訳になります。

固定資産(車) 1,000,000円 / 未払金 1,000,000円

買掛金とは?

冒頭で紹介した2のケースである「営業活動に関わる取引(=商品原価に関わる取引)の支払い」に関しては、後払いをするときには「買掛金」という勘定科目を使います。

営業活動に関わる取引の支払いとは、簡単に言えば自社製品の材料などの購入が該当します。

例えばパン屋の場合、パンを作るための小麦粉やイースト、トッピングのチョコレートなどの材料を3,000円分購入した時の仕訳は以下の通りです。

仕入 3,000円 / 普通預金 3,000円

これを後払いで購入する時は以下の仕訳になります。

仕入 3,000円 / 買掛金 3,000円

未払金と同様に後から支払いをするのに、どうして両者に違いがあるのでしょうか?未払金と買掛金の違いについておさえておきましょう。

未払金と買掛金の違いは「商品仕入」との関係性

未払金と買掛金の最も大きな違いは、「商品仕入に関わるか否か」という点です。つまり、仕入に関わるものは「買掛金」、仕入と関係ないものは「未払金」で処理をするという認識を持つ必要があります。その理由として、抱えている負債が営業活動にかかわるか否かを把握するのはすごく重要であるからです。

未払金と買掛金の違いについては以下の通りです。

・営業活動に関わる取引(仕入など、商品原価に関わる取引)の未払分→買掛金

・営業活動に関わる費用(光熱費や広告宣伝費など)の未払分→未払金

・営業活動に関わらない取引(固定資産や有価証券の購入)の未払分→未払金

未払金と買掛金の大きな違いは「商品原価に関わるか否か」であり、それを分けて把握する理由は、自社商品の販売価格の設定に役立つからです。

未払金と買掛金を分けて把握するべき理由について紹介します。

未払金・買掛金・未払費用の違い

未払金と買掛金に加えて、実務で迷いやすいのが「未払費用」です。未払費用は、家賃・利息・通信費のように、一定の契約にもとづいて継続的に役務の提供を受けているものについて、すでに当期の費用が発生しているのに、まだ支払いが終わっていない場合に使います。

一方で、未払金は固定資産の購入や広告掲載費、消耗品の購入など、継続的な役務提供契約とは異なる単発の未払いに使う勘定科目です。買掛金はさらに別で、商品や原材料など本業の仕入に関する未払いを処理するときに使います。

- 商品・原材料など仕入に関する未払い:買掛金

- 固定資産・備品・広告費など仕入以外の未払い:未払金

- 家賃・利息・通信費など継続的な役務提供に対する未払い:未払費用

「後払いだから未払金」とまとめてしまうと、原価管理や月次決算の精度に影響するため、取引の性質に応じて科目を分けることが大切です。

未払金と買掛金は一緒にしてはいけないの?分けた方が良い理由

未払金と買掛金を分けて把握した方が良い理由は、会社のサービスや商品の販売金額を設定するときに役立つからです。適切な商品販売価格を設定できるという事は、会社にとってのメリットが非常に大きいです。

ここで、実際に販売金額の設定の簡単な例を見ていきましょう。例えば以下の商品について、どの程度の販売価格に設定すればよいでしょうか?

材料費(仕入れ値):100円

人件費:50円

こちらの商品の原価は150円ということになります。

もし原価と同じ150円で販売していたら、会社の利益は0円となり、いつまで経っても利益を上げることができません。だからといって1,000円で販売したら、あまりに高値すぎて消費者が購入せず、結果的に会社の利益は発生しません。

つまり、適度な販売価格の設定が利益を上げるために重要であることがわかります。それでは適度な販売価格を設定するためにはどうすればよいのか。様々な要素がありますが、商品の原価を確実に把握することがかなり重要になります。

そこで、買掛金と未払金を分けて把握することで、買掛金(=商品の原価となる金額)を正確に把握することができます。

未払金の勘定科目の種類

未払金と一言で言っても、その種類は実に様々です。会社によっては未払金の中でさらに「未払費用」「未払給与」などに分類することもあります。特に発生しやすい「未払〇〇」の勘定科目について、それぞれ紹介します。

未払費用とは

未払費用の定義は簡単に言うと、「一定の契約に従って継続してサービスの提供を受けるもの」の事です。

具体例として、利息や給与、リース料、賃借料などが挙げられます。例えば社用車としてレンタカーを利用している場合、リース料の未払分は「未払費用」として計上します。未払金と未払費用の違いは「継続的に利用するか、その場だけの発生か」といえます。

決算書の作成に当たり、未払金と未払費用は分けて計上する必要があるため、違いを押さえておきましょう。

未払給与とは

給料の支給を遅らせる時に「未払給与」の勘定科目で処理をします。

中小企業などで、資金繰りの関係でやむを得ず給与の支給日を遅らせることがあります。本来あってはいけない事ですが、万が一の場合は「未払給与」として計上しておき、支払いのめどが立った時にすぐに支払い対応できるようにしておくのが一般的です。

その他の「未払」がつく勘定科目

未払費用や未払給与よりも頻度は低いですが、未払配当金、未払役員報酬、未払法人税などの勘定科目が比較的よく見られます。他にも、会社によっては未払保険料や未払利息なども科目を設定して処理している場合もあります。

未払金の中でも、他の未払金と分けて金額を把握したいものは「未払〇〇」と勘定科目を設定して処理した方が望ましいとされています。社内の経理ルールを確認して対応しましょう。

未払金の仕訳をマスターしよう!【実例付き】

いよいよ実践編です。実例をもとに、未払金の仕訳を行ってみましょう。実務で発生しやすいものを集めましたので、もし仕訳に困った時はこちらを参考にしてください。

ケース1.費用に関わる未払金(期中に支払い)の場合

以下の仕訳を実際にしてみましょう。

30,000円の新幹線チケットを4/10に購入し、代金は4/30に支払った。

但し、この会社の決算日は12/31とする。

Ⅰ.発生時

4/10 旅費交通費 30,000円 / 未払金 30,000円

費用は発生しましたが、まだ支払いは行っていないため、負債である未払金として計上します。

Ⅱ.支払時

4/30 未払金 30,000円 / 普通預金 30,000円

支払い時は負債として計上してある未払金を減らす仕訳をします。

Ⅲ.決算時

仕訳なし

期中に未払金を精算できたので、決算時の仕訳は不要です。

ケース2.営業活動に関わらない未払金(期中に支払い)の場合

次はこちらの仕訳を実際にしてみましょう。この会社の決算日は12/31とします。

6/10に10,000,000円の土地を購入し、代金を7/10、8/10に半額ずつ支払った。

但し、この会社の決算日は12/31とする。

Ⅰ.発生時

6/10 土地 10,000,000円 / 未払金 10,000,000円

土地の購入をしましたが、まだ支払いはされていないため、全額未払金で処理します。

Ⅱ.支払時(1回目)

7/10 未払金 5,000,000円 / 普通預金 5,000,000円

1回目の支払日です。半額である500万円の未払金を減らします。

Ⅲ.支払時(2回目)

8/10 未払金 5,000,000円 / 普通預金 5,000,000円

2回目の支払日です。残り500万円の未払金を減らします。これで未払金は0円となりました。

Ⅳ.決算時

仕訳なし

期中に未払金を精算できたので、決算時の仕訳は不要です。

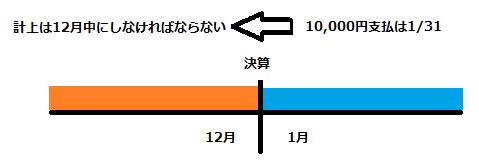

ケース3.決算をまたぐ未払金がある場合

最後に、決算をまたぐ未払金の処理です。以下の仕訳をしてみましょう。

水道光熱費に関する以下の2つの仕訳をする。

但し、この会社の決算日は12/31とする。

1.11月発生(12/31支払分):7,500円

2.12月発生(1/31支払分):10,000円

Ⅰ.11月分の水光熱費の仕訳

11/30 仕訳なし

12/31 水道光熱費 7,500円 / 普通預金 7,500円

決算をまたがない月の場合は、発生・支払い共に同じ期で処理をするため、上記の仕訳をしている場合が多いと思います。決算月以外は上記の仕訳で問題ありません。

しかし、決算月である12月の仕訳は以下のようになります。

Ⅱ.12月分の水光熱費の仕訳

12/31 水道光熱費 10,000円 / 未払金 10,000円

1/31 未払金 10,000円 / 普通預金 10,000円

11月分と同様の仕訳をすると、1/31時点で水道光熱費が発生した、という仕訳になってしまいます。しかし、12月までに発生した費用は全て該当する期で計上しなければなりません。そのためには、何とかして水道光熱費10,000円を12月中に仕訳をする必要があります。

そこで、12月中に未払金として計上を行います。そうすれば、本来12月に発生した費用を1月に持ち越す必要が無くなります。

1/31に実際に支払った際は、計上しておいた未払金を減らす仕訳をすればOKです。決算をまたぐ仕訳はすこしややこしいですが、正確な金額を決算書に載せるため、おさえておきましょう。

よくある質問

未払金と買掛金の違いは何ですか?

未払金と買掛金の違いは、仕入や商品原価に関係する支払いかどうかです。商品・原材料など本業の仕入に関する未払いは買掛金、固定資産・消耗品・広告費など仕入に直接関係しない未払いは未払金で処理します。

広告費や消耗品の後払いは買掛金ですか?

広告費や消耗品の後払いは、通常は未払金で処理します。これらは本業の仕入そのものではなく、仕入や商品原価に直接結びつく取引ではないためです。

原材料や商品の仕入代金を後払いにした場合は未払金ですか?

原材料や商品の仕入代金を後払いにした場合は、未払金ではなく買掛金で処理します。仕入に関する未払いは、原価管理の観点から買掛金として区別するのが基本です。

未払費用と未払金はどう違いますか?

未払費用は、家賃や利息、通信費のように、一定の契約にもとづいて継続的に役務の提供を受けているものについて、すでに発生している費用を計上するときに使います。未払金は、固定資産の購入や広告費など、単発の未払いに使う勘定科目です。

未払金と買掛金を分けて処理する理由は何ですか?

未払金と買掛金を分けて処理すると、仕入債務とそれ以外の債務を区別して管理できます。これにより、原価の把握、利益管理、支払管理、月次決算の精度向上につながります。

まとめ

未払金と買掛金の違いは商品原価に関わるかというのが大きなポイントで、きちんと分けて把握することが結果的に会社の利益を生むうえで重要であることがわかりました。未払金に関する仕訳の実例を見ても、決算処理を除けば単純な仕訳が多かったです。

決算仕訳や試算表作成はかなり難易度が高いですが、会社によっては顧問税理士と契約していて、試算表作成は依頼している場合が多いです。決算は年に1回の出来事なので、プロやツールに頼りつつ確実な処理をしていきたいところですね。