この記事は約 5 分で読めます。

経理をやっていると、色々なところで「管理会計」という言葉を耳にします。普段やっている業務は管理会計なのか、そうではないのか疑問に思う方も中にはいるかもしれません。一方で、「簿記」という言葉もあります。「自分のやっているのは簿記だけれども、管理会計とはどのように違うのだろう」という疑問があってもおかしくありません。

本記事では、「簿記」、「財務会計」、「管理会計」の違いについて解説していきます。経理の仕事を実際にされている方は自分の業務を想像しながら読み進めていくと理解も深まると思います。

会計には財務会計と管理会計があります。その二つは簿記の原則をもとに行われているというのが回答になります。経理の仕事でよりステップアップするためにも、経営者として企業や団体を運営していくうえでも財務会計と管理会計の違いをしっかりと押さえておくことは必須といえるでしょう。

筆者は、非営利法人の財務・労務担当理事として5年間働いていました。財務会計は当然行っていました。管理会計に関しても行って経営方針を決めていました。今回は管理会計と財務会計の違いを解説するだけでなく、管理会計の具体的な帳簿についても触れていきます。

そもそも簿記とは?日々の取引を帳簿にすること

「簿記」というのは記帳方法のことです。野球を例にとってみると、ゲーム中に様々な行動が起ります。「ボールになった」「ボールが4つ貯まってフォアボールになった」等、色々なことが想定されます。スコアを付ける人は、「野球のスコアの付け方」に基づいてスコアを付けていくと思います。この「スコアの付け方」には様々なルールがあり、それに基づいて記帳されていきます。

経済活動における「簿記」はこの「スコアの付け方」に似ています。企業では毎日様々な取引が発生しています。「取引先と契約を結んだ」「売掛金が入金された」等です。これを簿記の原則にしたがって記録していくのです。もっとも基礎的な帳簿は仕訳帳と呼ばれる毎日の取引が記述されたものです。すべての帳簿のもとになるようなものといえるでしょう。

この仕訳帳からどのような帳簿を作り、何を見ていくのかが管理会計と財務会計の違いになります。つまり、管理会計も財務会計も簿記で記述された帳簿を用いて行っているということになります。

財務会計とは?決算書を作成すること

株主にとっては配当にかかわりますし、国税庁にとっては税金にかかわります。そのような理由もあり、財務会計を行うこと(=必要な決算書を作ること)は法律にも規定されています。

つまり、財務会計は株主への配当や税金を払うために必須の会計と言えます。普段やっている決算処理などは多くの場合が財務会計です。

管理会計とは?企業の内部向けの帳簿を作成すること

管理会計は企業の内部にいる人に向けて帳簿を作ります。財務会計と違い、法的な拘束力はありませんので無理に帳簿を作る必要もありません。しかし、財務会計だけでは会社の実情がなかなかわかりません。

経営者が方針を立てたり、現状の分析を行ったりするのに管理会計は必須です。前述したように法律で定められていませんので、経営者が自由に、思いつくままに様々な帳簿を作ることができます。代表的なものでは変動損益計算書や予算・実績管理があります。

財務会計と管理会計の違いは2つだけ!

財務会計とは、会社外部の人の利益のために行われる会計であり、管理会計とは会社内部の人間の意思決定のために行われる会計であるといえます。

財務会計と管理会計は利用する帳簿と、その目的が異なります。

財務会計は企業外部の利害関係者のために行われる会計と言われています。貸借対照表や損益計算書、株主資本等変動計画書等を作成して利害関係者に今期会社の資産等はどのようになっているか、どのくらい利益が出たかなどを報告しなければなりません。

◆財務会計と管理会計の比較表

| 目的 | 法律上の義務 | |

| 財務会計 | 外部の人間に対して、会社の状態を報告するため | 有り |

| 管理会計 | 内部の人間の意思決定の参考にするため | 無し |

管理会計の目的は、財務会計の欠点を補うこと

「別に法律に定められていないのなら、マンパワーも必要だしわざわざ作る必要ないのでは」と思う方もいらっしゃることでしょう。財務会計は、税金の申告に使う要素がかなり強くあります。そのため、会社の実態を正しく反映しているとはいいがたい側面があるのです。そのほかにも、企業実態の把握に必要な多くの項目が財務会計には載っていません。

管理会計の目的は、財務会計では切り捨てられてしまう部分を明らかにすることにあります。

財務会計はどのような面で企業の実態を反映していないのかを例を挙げて説明し、管理会計の中でも比較的ポピュラーな変動損益計算書と予算・実績管理について解説していきます。

財務会計だけではなぜだめなのか

なぜ財務会計だけではだめなのかを説明するのに、予算について考えてみましょう。経営者は、安定的な運営をするために毎年予算というものを立てます。しかし、財務会計でつくられる帳票をいくら眺めてみたところで「予算」というものは出てきません。財務会計は「いくら使ったか」「いくら収入があったか」という事実のみを確認するものなので、経営者の思惑などは知る由もないのです。

しかし、安定的な運営を考えるときに予算は必要不可欠です。経営者の狙ったとおりに企業が運営されているのかどうかを見る重要な指標なのです。いわば、「歩むべき道」を示しているものと言えます。このように企業の実態を把握するうえでは重要な指標であっても財務会計の中には出てこないのです。

これ以外にも、損益分岐点や人員関係など財務会計の中ではつかめない情報が多数あるのです。それを明らかにすることは、配当関係や税務関係では必要なくとも経営方針を決めるのには必要なのです。

変動損益計算書とは

管理会計の中でも重要な役割を担っているのが変動損益計算書です。通常の損益計算書であれば費用と収益がわかるものになっています。一方、変動損益計算書は収益と変動費、固定費および限界収益がわかるものになっています。

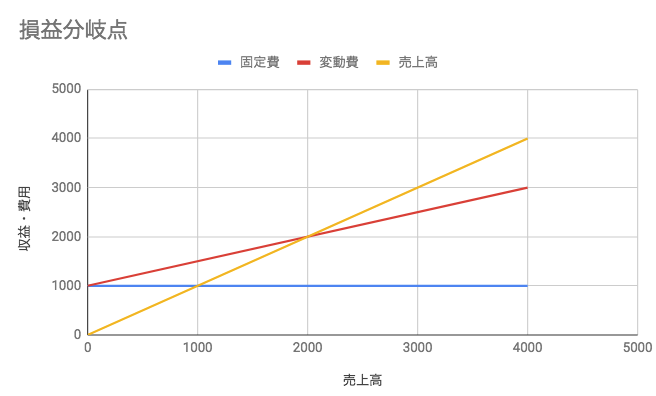

損益分岐点を明らかにする

「損益分岐点」という言葉を聞いたことがある人も多いと思います。費用と利益が釣り合っている状態で、俗にいう「トントン」の状態です。商品を何個売れば「トントン」の状態になって、何個目から利益が出るかわかるのが変動損益計算書です。

変動費とは、売り上げに比例して増えていく費用で、固定費は売り上げに関係なくかかる費用です。売上から変動費を除いたものを限界利益と言っています。変動費は売り上げに比例してかかる費用なので、それ単体では赤字になりません。企業を赤字にするのは固定費ということになります。この固定費分を売り上げればそこから先は利益が出ることになります。

実際に例を見ながら説明しましょう。

『損益分岐点』について気になる方はこちら

月に10,000個のパンを売るパン屋さんの例

A店は130円のパンを月に10,000個販売します。月に固定費は60万円かかり、パン一つ当たりの変動費は50円です。限界利益は80円になります。固定費である60万円を限界利益で割ることで、固定費分を賄うのに必要なパンの個数がわかります。

600,000÷80=7,500なので、固定費分を賄うのに7,500個のパンを販売すればよいことがわかります。7501個目のパンから利益が発生します。

このように、変動損益計算書に載っている数字を使うことでどの時点で利益が発生するのかがわかるようになります。

予算・実績管理

多くの企業は、期首に予算というものを立てます。これは「〇〇部門の費用はいくら」「××部門の収入はこのくらい見込まれる」といったものです。財務会計で出てくる帳簿をいくらにらんでも、この予算が出てくることはありません。財務会計では「予定」という未来のことよりも「実際にいくら使ったか」「実際にいくら収入があったか」という事実しか見ることができないのです。

予算の達成状況を見るのが予算・実績管理

経営者が決定するお金に関する計画を予算といい、予算に対してどのくらいのお金を使ったか(得たか)というのが実績になります。経営方針を立てる上では、予算の何%くらいまで達成しているかは常に知っておきたい情報の一つです。

予算の達成率が悪いと、そこに何らかのテコ入れが必要なことを意味しています。逆に、費用予算の実績が低いのにもかかわらず売り上げ予算の達成率がよい場合は何かポジティブなことが起こっているかもしれません。このように企業の実態を把握するのに予算・実績管理は必要になってくるのです。

管理会計を行うことの2つのメリット

財務会計との違いや、管理会計で作られる帳簿のことは理解していただけたと思います。では、最後に管理会計を行うことで企業にどのようなメリットがあるのかを具体的にみていきましょう。前述したように、管理会計は経営者が思うがままに好きなように作ることができます。そのような理由もあり、ここで述べるメリットは一部でしかありません。

メリット1. 経営者の知りたいことがわかる

管理会計をやるメリットで一番大きいのはこれかもしれません。経営者が知りたいことが会計の側面からすべてわかるのが管理会計のメリットです。例えば、「赤字が続いているが、原因がわからない」という悩みがあるとします。財務会計でわかるのは極端な話、「収入よりも支出が多い」ということです。これでは問題を解決するには材料が足りません。

そこで、「人件費の内訳はどうなっていて、人件費あたりにどのくらいの売り上げを上げているのか」などの会計資料を作れば、従業員の熟練度や配置の効率もわかるかもしれません。ここを見直せばもしかしたら赤字が解消されるかもしれません。このように、様々なデータを自由に組み合わせて会社の実態を把握できるのが管理会計のメリットです。

また、管理会計を行う経理に求められるのは、「経営者の悩みに対して、どのような資料を提供すればその悩みが解決するか」を考え、それを実際に作成することでしょう。

メリット2. 資金調達を行う際に便利

経営が順調に進んでいても資金調達を行う機会は多いです。例えば、新たな拠点を作る時などは大量に資金を投入しないといけないため、借り入れを行うことも少なくないでしょう。一方で、経営が苦しくなり運転資金のショートから借り入れを行うこともあります。

借り入れを行うときに事業計画書と予算書を提出します。事業計画と予算を作るのに管理会計は必須です。事業計画も根拠なく計画を立てればよいというわけではなく、人員や設備などを考えたうえで計画する必要があります。人員や設備に関しての帳簿を作るのはまさに管理会計といえます。

予算書に関しても同じです。適当に予算をつければよいというものではなく、裏付けをもって予算をつける必要があります。その裏付けとなる資料こそ、管理会計で作られる帳簿といえるでしょう。

まとめ

経理をやっていると、よく耳にする「財務会計」と「管理会計」ついて説明しました。財務会計は株主や国税庁など外部に対して報告する会計なので、会社の実情を正しく反映するというよりは「いくら配当が出せるか」「いくら税金を払うのか」というところに特化した会計でした。

一方で「管理会計」は会社の実態を正しく反映させたり、課題を浮き彫りにしたりするための会計でした。代表的なものに、損益分岐点を算出することのできる変動損益計算書や予算と実績を見る予算・実績管理がありました。経営者は管理会計をもとに方針を出したり、特定の部署にテコ入れをしたりします。