この記事は約 4 分で読めます。

関連会社にグループ会社、子会社、さらに持分方適用会社や非連結子会社など、会社の関係性に伴って変わる呼び方は複雑でややこしく感じると思います。

会社間の関係性による呼び方は法律で定められています。わたしは連結決算の業務をしていますが、子会社・関連会社など会社間の関係は経理においても欠かせない知識です。

まずは簡単に、以下の点を押さえてから読んでみてください。

- 50%超の株式を保有されているのが子会社

- 20%以上株式を保有されているのが関連会社

- 親会社、子会社、関連会社を全部まとめて関係会社≒グループ会社

この3点だけわかっていればとりあえず合格です。

この記事では上記3点に加えて持分法適用会社、非連結子会社などの会計上重要な会社の呼び方についても解説しています。

また、法律上の出展を明らかにして図を用いてイメージで覚えやすく解説しています。

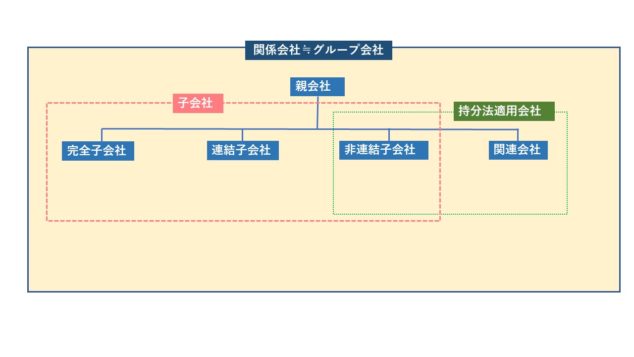

子会社、関連会社、グループ会社の定義一覧

まずは会社の関係性を図にして整理しましょう。

下の図を見てください。

先ほど述べたここだけは押さえましょうという3点を図と見比べるとわかりやすいです。

- 50%超の株式を保有されているのが子会社

- 20%以上株式を保有されているのが関連会社

- 親会社、子会社、関連会社を全部まとめて関係会社≒グループ会社

図のそれぞれの会社の定義について要約したのが以下の表です。

| 子会社 | 50%超の議決権を親会社に保有されている会社。 |

| 完全子会社 | 子会社のうち、100%の議決権を親会社が持っている会社。 |

| 連結子会社 | 連結決算の対象になる子会社。基本はすべての子会社は連結対象。 |

| 非連結子会社 | 子会社だが重要性の観点等から連結対象から外すことを容認されている会社 |

| 関連会社 | 子会社ではないが親会社が実質の重要な影響力を持っている会社。 |

| 持分法適用会社 | 連結決算上、持分法の適用対象となる関連会社。 |

| 関係会社 | 親会社、子会社、関連会社を含めた関係性のある会社全体のこと。 |

| グループ会社 | 法的にはグループ会社という呼び方はない。一般的に関係会社と似た意味で用いられる。 |

関連会社と子会社・グループ会社との違いを解説

前章で紹介したように関連会社と子会社・グループ会社は定義の上で大きな違いがあります。

「親会社、子会社、関連会社を全部まとめて関係会社≒グループ会社 」と呼ぶため、

グループ会社の一つとして関連会社があるという位置づけになります。

一方で、関連会社と子会社との違いとしては株式会社の保有率になります。

- 50%超の株式を保有されているのが子会社

- 20%以上株式を保有されているのが関連会社

となります。

子会社とは?定義を解説

子会社とは、会社法で以下のように定義が定められています。

子会社とは、会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるもの(会社法第2条第3号)

つまり、50%超の株式を親会社に保有されている会社、と言い換えることができます。また、100%株式を保有されている場合は「完全子会社」と呼びます。

会計上は、他の会社に対する株式の保有割合が50%以下でも、実質支配している場合は子会社とみなされます。

例えば、以下のような場合はB社はA社の子会社と言えます。

- B社はA社から派遣された役員が経営を行っており経営方針の決定権が実質はA社にある場合

- B社の議決権を行使しない株主が常に一定割合いるため、A社の実質の議決権保有割合が50%超と考えられる場合

- B社の事業方針を決定するような契約がA社との間に存在する場合

つまり、50%以下の議決権保有率であっても子会社にあたるかどうかは実質支配されているかどうか、が判断基準になります。

子会社と非連結会社の違いは?

連結決算では原則、全ての子会社を連結対象とします。(会計基準第13項)

しかし、以下のような子会社は連結をする必要がない「非連結子会社」とすることができます。

- 金額的に小規模で重要性に乏しい会社

- 経営戦略上、重要性に乏しい会社

- 含み損などがなく、連結開示しなくとも、関係者に誤解を与えない会社

つまり、企業全体から見て、重要性に乏しい会社は連結対象から外すことを容認されており、「非連結子会社」と呼びます。

関連会社とは?定義を解説

続いて関連会社について見ていきましょう。

関連会社は会社法で定められた会社計算規則で次のように定義されます。

会社が他の会社等の財務及び事業の方針の決定に対して重要な影響を与えることができる場合における当該他の会社等(子会社を除く。)をいう。

(会社計算規則第2条3-18)

法律の独特の言い回しで分かりにくいですが、要は「ある会社に対して影響力を与えることができる」会社を関連会社と呼ぶ、と定義しています。

一方、会計上は関連会社を以下のように定義しています。

「会社等及び当該会社等の子会社が、出資、人事、資金、技術、取引等の関係を通じて、子会社以外の他の会社等の財務及び営業又は事業の方針の決定に対して重要な影響を与えることができる場合における当該子会社以外の他の会社等をいう。」(財務諸表規則第8条第5項)

会計上、子会社以外の会社に対して「重要な影響」を与えることができる場合に関連会社と呼びますが「重要な影響」の条件をまとめると以下のと通りです。以下に当てはまれば、A社はB社の関連会社であると言えます。

- A社がB社の議決権を20%以上保有している場合

- A社がB社の議決権を15%以上20%未満保有し、以下の条件のどれかに当てはまる場合

- ⅰ ) A社からB社へ役員等を派遣し、A社が実質の経営方針を決定できる

- ⅱ ) B社にとってA社は重要な資金調達先である

- ⅲ ) B社はA社から重要な技術の提供を受けている

- ⅳ ) A社とB社の間に事業上重要な契約がある場合

- ⅴ ) A社がB社に対してその他重要な影響を与えることができると推測できる場合

- vi ) A社が保有しているB社の議決権は15%未満だが、A社の緊密な関係のあるものの議決権を合わせると20%以上である場合

したがって必ずしも議決権の保有率にしばられず、実質の影響力の有無によって関連会社であるかどうかが決まります。

持分法適用会社と関連会社の違いは?

連結決算上、持分法の適用対象となる関連会社のことを持分法適用会社といいます。

したがって、持分法適用会社と関連会社は異なるものではありません。連結決算上、会計処理として持分法を適用する際に、関連会社を持分法適用会社と呼んでいるのです。非連結子会社も持分法適用会社として扱われることもあります。

関係会社とは?

名前が似ているため関連会社と混同されやすいのが関係会社です。

関係会社は会社法で定められた会社計算規則で次のように定義されます。

当該株式会社の親会社、子会社及び関連会社並びに当該株式会社が他の会社等の関連会社である場合における当該他の会社等をいう。(会社計算規則第2条3-22)

つまり、親会社、子会社、関連会社を含めた関係性のある会社全体のまとまりを関係会社、と呼びます。

これは会社法上も会計上もおなじです。

グループ会社とは?法律上の定義はなし

実は、「グループ会社」という言葉は法律上で定義されていません。

一般的に使われる言葉ではありますが、定義が特に存在しないため、企業ごとに少しずつ意味合いが異なる可能性があります。

多くの場合、関係会社と似た意味で用いられています。

まとめ

会社間の関係を整理して解説しました。

複雑に見えますが、図を自分で書いてみると覚えやすいのでおすすめです。

いっぺんに覚えられない!という方は、ざっくりと以下のように理解しておきましょう。

- 50%超の株式を保有されているのが子会社

- 20%以上株式を保有されているのが関連会社

- 親会社、子会社、関連会社を全部まとめて関係会社≒グループ会社

会計上、重要な観点としては連結対象になるか否かです。

子会社は基本的に連結対象、関連会社は持分法を適用して連結されます。

連結決算の方が詳細に財務諸表に取り込まれるのが連結対象である子会社、

簡易的に業績を織り込むのが持分法適用の関連会社です。