この記事は約 5 分で読めます。

軽減税率対象とは、消費税率が標準税率10%ではなく8%で適用される品目のことです。主な対象は、酒類・外食を除く飲食料品と、定期購読契約に基づき週2回以上発行される新聞です。一方で、外食、酒類、日用品、医薬品、医薬部外品などは原則として軽減税率の対象外です。

経理実務では、軽減税率対象品目を含む請求書・領収書について、8%対象と10%対象を分けて確認する必要があります。インボイス制度のもとでは、軽減税率対象品目である旨や税率ごとの合計額・消費税額等の記載も確認しましょう。

軽減税率の対象になるかどうかは、品目だけでなく、販売方法や契約形態によっても変わります。まずは、8%の対象になるものと10%の対象になるものを一覧で確認しましょう。

| 区分 | 軽減税率8%の対象 | 標準税率10%の対象 | 経理処理での確認ポイント |

|---|---|---|---|

| 飲食料品 | 米、パン、肉、魚、野菜、菓子、清涼飲料水など | 酒類、医薬品、医薬部外品、再生医療等製品など | 食品であっても、酒類や医薬品等に該当するものは10%で処理します。 |

| 外食・持ち帰り | テイクアウト、宅配、出前など | 店内飲食、外食、ケータリング、出張料理など | 同じ飲食料品でも、提供方法によって税率が変わるため、領収書の税率区分を確認します。 |

| 新聞 | 定期購読契約に基づき、週2回以上発行される新聞 | 駅売店・コンビニで購入する新聞、電子版のみの新聞など | 新聞は「定期購読契約」と「週2回以上発行」の要件を満たすか確認します。 |

| 日用品・生活必需品 | 原則として対象外 | トイレットペーパー、洗剤、紙おむつ、生理用品、化粧品など | 生活に必要なものであっても、飲食料品や対象新聞に該当しなければ10%です。 |

| 一体資産 | 税抜価額1万円以下で、食品部分の価額が全体の3分の2以上など一定要件を満たすもの | 要件を満たさない食品と食品以外のセット商品 | おもちゃ付き菓子や食品ギフトなどは、一体資産の要件を確認します。 |

軽減税率は、消費税率10%のうち一部の品目に8%の税率を適用する制度です。対象品目は主に飲食料品と新聞ですが、外食、酒類、日用品、医薬品などは対象外となるため、経理処理では判断に迷う場面があります。

特に、会議用の弁当、来客用のお茶、新聞購読料、食品と日用品が混在する請求書などは、8%対象と10%対象を正しく区分することが重要です。インボイス制度では、軽減税率対象品目である旨や税率ごとの合計額・消費税額等の確認も必要になります。

この記事では、軽減税率の対象になるもの・ならないものを一覧で整理し、経理担当者が請求書や領収書を確認する際の注意点までわかりやすく解説します。

軽減税率対象品目は飲食料品と新聞の2つ

税率が8%に据え置かれる対象品目は、飲食料品と新聞です。ここからは、軽減税率対象品目に選ばれた二つの項目について解説します。

1.飲食料品

飲食料品は、「人の飲用または食用に供されるもの」をさします。しかし、飲用・食用に供されるものであっても、外食は軽減税率の適用とはなりません。また、「人」でなくてはならないため、ドッグフードも対象外となります。このように、飲食料品への軽減税率適用には様々な条件があるので、後ほど詳しく解説していきます。

2.新聞

新聞は、定期購読契約が締結された週2回以上発行されるものであれば、全て対象になります。つまり、スポーツ新聞や英字新聞であっても、この条件を満たすのであれば、軽減税率がと適用されます。

軽減税率対象品目を比較表で紹介

これまでのポイントを踏まえ、紛らわしい品目を整理しましょう。

| 分類 | 軽減税率の適用 | 消費税率 |

| 飲食料品(肉、野菜、魚、牛乳、果物など) | あり | 8% |

| *酒類(ビール、ワインなどアルコール類) | なし | 10% |

| 新聞(週2回以上発行) | あり | 8% |

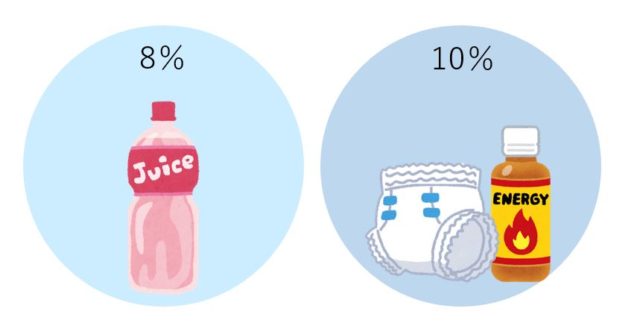

| 医薬品・医薬部外品(薬、リポビタンDなど) | なし | 10% |

| *清涼飲料水(緑茶、ジュース、オロナミンCなど) | あり | 8% |

また、日用品は対象外ですので、以下の品々は全て軽減税率となりませんので、注意しましょう。

| 日用品 | 具体例 |

| 衛生用品 | トイレットペーパー、紙おむつ、生理用品など |

| 洗剤 | 衣類用洗剤、クレンザーなど |

| 家庭日用品 | スポンジ、トイレブラシ、ゴミ袋など |

| オーラルケア用品 | 歯ブラシ、歯磨き粉など |

| トイレタリー用品 | ハンドソープ、洗顔剤、化粧水など |

| 化粧品 | 口紅、マスカラ、ビューラーなど |

| 家庭用化学製品 | 虫除けスプレー、消臭剤など |

日用品、生活必需品は軽減税率から対象外!

据え置きはありがたいことですが、日用品が軽減税率の対象にならないことに納得いかない方もいるでしょう。

赤ちゃん用品(おむつなど)や生理用品、トイレットペーパーなどは今回の軽減税率の対象外です。それにもかかわらず、インターネットによるニュース閲覧が定着化している昨今で、あえて新聞が軽減税率対象品になっていることも不思議ですよね。

生活必需品がなぜ対象外?

今回の軽減税率について、世間でもオムツや生理用品がなぜ対象にならないのかと話題になっています。特に、新聞が該当するにもかかわらず、それ以上になくてはならないはずのものが該当しないことに納得できない方も多いのでしょう。

オムツが対象外になっていることについて、一つの説明は対象の指定が難しいというものでした。紙おむつや布おむつなどどこまで対象とするべきかの線引きが難しいということなのでしょうが、後述するように飲食料品も様々な制約があることがあることを踏まえると、あまり納得いくものではないですよね。

軽減税率対象品目の判断で役立つ5つのポイント

ここまで、軽減税率は飲食料品と新聞にしか適用されず、さらにその中でも制限があることを説明してきました。では、実際飲食料品で軽減税率の適用を受けるためには、どのような点に注意しなくてはいけないのでしょうか。ここでは、適用を受けるか受けないかの5つのポイントを解説していきます。

ポイント1.酒類は軽減税率対象外

酒税法に規定する種類に該当する飲料は軽減税率の対象外です。つまりお酒は今後税率10%になります。お酒好きの人には残念な話ですが、軽減税率の本来の趣旨からするとやむを得ないでしょう。

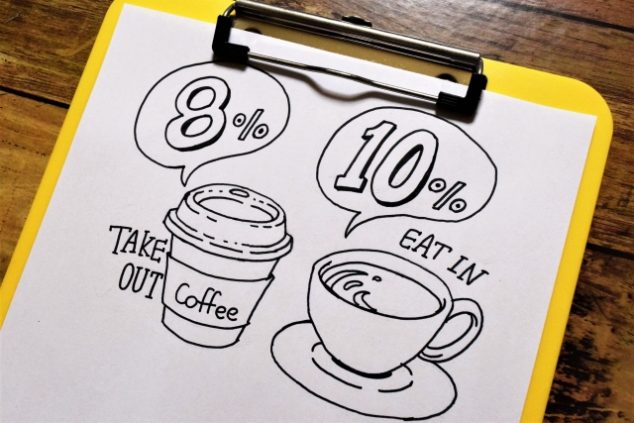

ポイント2.外食はダメでも、テイクアウトや宅配はOK

メディアでも取り上げられたことが多いので、すでにご存知の方も多いかもしれませんが、外食は軽減税率の対象外となります。一方で、テイクアウトや宅配は8%の適用となるのが、少しわかりにくいですね。特に、「同じ商品でも、ファストフード店ならテイクアウトするか店内で食べるかによって税率が違うの?」と疑問に思う方も多いはずです。

外食と判断されるには、二つの基準があります。それが、a飲食設備(テーブル、椅子、カウンター等の飲食に用いられる設備)のある場所において、b顧客に飲食させるサービスという条件です。

つまり、先ほどの疑問点に関する回答は「イエス」です。ファストフード店では、飲食設備が整っており、飲食させるサービスもありますので、店内で食べると原則軽減税率の対象外となってしまいます。今後、テイクアウトするお客さんが増えそうですね。

ポイント3.一体資産に注意

外食案件と並び、注意が必要なのが一体資産と呼ばれるものです。一体資産とだけ呼ばれるとわかりにくいでしょうから、具体例を見ていきましょう。

例えば、紅茶にティーカップがついている場合、紅茶は飲食料品に当たりますが、ティーカップは該当しませんよね。この場合、軽減税率の適用は、金額および食品部分の価額割合で判断されることになります。

つまり、税抜き価格が1万円以下であり、食品価額の占める割合が2/3以上であれば全体が軽減税率の対象となります。上記の例で考えると、紅茶が1,500円(75%、2/3以上)、ティーカップが500円の合計2,000円(10,000円以下)のセットであれば、無事軽減税率が適用されます。

このような例は、高級感ある重箱のおせち料理や、玩具付きお菓子など様々な場面で登場するので、ここで理解しておくと良いですね。

ポイント4.医薬品・医薬部外品は対象外

医薬品や医薬部外品も軽減税率の対象にはなりません。ここで注意すべき点は、医薬部外品に該当するドリンクが軽減税率の対象外である一方で、清涼飲料水に該当するいわゆるエナジードリンクは軽減税率の対象となる点です。

ポイント5.ケータリング・出張料理は対象外、ただし例外も

先ほど、出前が軽減税率の対象であることを解説しましたが、ケータリングや出張料理は軽減税率の対象外となります。これは顧客が指定した場所において、役務つまりサービスを行う飲食料品の提供を指しております。

つまり、店舗は持たずとも、指定した場所でレストランと同様のサービスが提供されているため、対象外となるのです。

インボイス制度では軽減税率対象品目の区分記載が必要

軽減税率対象品目を含む取引では、品目ごとの税率を確認するだけでなく、請求書や領収書上の記載内容も確認する必要があります。特にインボイス制度では、仕入税額控除の要件を満たすために、適格請求書に必要な事項が記載されているかを確認することが重要です。

軽減税率対象品目が含まれる場合は、8%対象と10%対象を分けて処理します。飲食料品と日用品が同じ請求書に記載されている場合や、会議費・交際費・福利厚生費などに飲食料品の購入が含まれる場合は、税率区分を誤らないよう注意しましょう。

適格請求書で確認したい主な記載事項

軽減税率対象品目を含む適格請求書では、通常の取引内容に加えて、軽減税率の対象であることや税率ごとの金額がわかる記載が必要です。経理担当者は、受け取った請求書や領収書に次の内容が記載されているかを確認しましょう。

| 確認項目 | 確認する内容 | 経理処理での注意点 |

|---|---|---|

| 登録番号 | 適格請求書発行事業者の登録番号が記載されているか | 仕入税額控除の確認に関わるため、請求書受領時に確認します。 |

| 取引内容 | 軽減税率対象品目である旨がわかるか | 「※」などの記号や注記で、8%対象品目が区別されているか確認します。 |

| 税率ごとの合計額 | 8%対象と10%対象の税込価額または税抜価額が区分されているか | 食品と日用品などが混在する請求書では、税率ごとの合計額を確認します。 |

| 税率ごとの消費税額等 | 8%対象分と10%対象分の消費税額等が区分されているか | 会計システムへの入力時に、税率区分と消費税額を照合します。 |

請求書・領収書を確認するときの実務上の注意点

軽減税率対象品目を含む請求書や領収書では、まず品目ごとの税率区分を確認します。たとえば、来客用のお茶や菓子は飲食料品として8%対象になり得ますが、同じ請求書に洗剤や文具などの日用品が含まれている場合、日用品部分は10%で処理します。

また、飲食店での店内飲食は外食に該当するため10%ですが、持ち帰りや宅配の飲食料品は8%の対象となります。会議用の弁当、社内イベント用の飲料、取引先への食品ギフトなどは、購入内容や提供方法によって税率区分を確認しましょう。

会計入力では8%・10%の税区分を誤らない

軽減税率対象品目の処理で重要なのは、請求書や領収書の確認だけでなく、会計システムへの入力時に正しい税区分を選択することです。8%対象と10%対象が混在する取引をまとめて10%で入力すると、消費税額や仕入税額控除の集計に影響する可能性があります。

経費精算や請求書処理では、証憑に記載された税率区分を確認し、品目ごとまたは税率ごとに適切に入力する運用を整えておくことが大切です。特に、軽減税率対象品目の購入が多い企業では、申請者・承認者・経理担当者の確認ポイントをそろえておくと、差し戻しや修正作業を減らしやすくなります。

消費税10%に伴い軽減税率を導入した目的は経済的な負担の軽減

消費増税と同時に軽減税率にが注目を浴びています。では、この軽減税率とは一体どういう意図で導入されたものなのでしょうか。

今回の消費税引き上げは、消費者全体、特に低所得者への打撃は大きいでしょう。消費税とは、豊かな人も貧しい人も同じく負担することになるため、結果的に所得が低い層にとっての消費割合が増大するという「逆進性」の問題が指摘されています。

そこで、低所得者へ経済的な配慮をする目的で今回日本で初めて軽減税率が導入されました。低所得者に配慮するという目的も含むため、対象は生活に不可欠な食料品が中心となります。税率は8%と今までの据え置きですので、家計にも大変助かりますね。では、具体的にどういった品目が対象となるのでしょうか。

軽減税率のメリット・デメリットを詳しく知りたければ、こちらの記事もどうぞ↓

まとめ

ここまで、軽減税率の対象品目は飲食料品と新聞であること、そして日用品は対象にならないことを解説してきました。飲食料品の中でも、対象になるものとならないものがあり、最初は分かりにくいかもしれません。

消費税10%への家計、経費への負担は大きいですが、軽減税率の他にも、キャッシュレス決済をしたことにより恩恵を受けるキャッシュレスポイントという制度もあります。それぞれの仕組みをしっかりと理解し、この消費増税を乗り切りましょう。