この記事は約 9 分で読めます。

軽減税率の対象品目を含む取引では、請求書の書き方に注意が必要です。特に現在はインボイス制度への対応も前提になるため、単に金額を記載するだけでは不十分なケースがあります。

「8%と10%が混在する場合はどう書けばよいのか」「軽減税率対象品目はどのように表示すればよいのか」「登録番号や税率ごとの消費税額はどこまで必要なのか」と迷う経理担当者や請求書発行担当者も多いのではないでしょうか。

本記事では、軽減税率対応の請求書に必要な記載項目、具体的な書き方、記載例、よくあるミスまで分かりやすく解説します。請求書を発行する側だけでなく、受け取って確認する側にも役立つ内容なので、実務の見直しにぜひお役立てください。

軽減税率対応の請求書に関するQ&A

軽減税率対応の請求書では、通常の請求書の記載項目に加えて、軽減税率対象品目であることが分かる表示や、税率ごとに区分した金額の記載が必要です。現在はインボイス制度への対応も重要になるため、登録番号や税率ごとの消費税額まで含めて確認することが大切です。

軽減税率対応の請求書には何を書けばよいですか?

請求書の発行事業者名、取引年月日、取引内容、税率ごとに区分した対価の額、消費税額、登録番号などを記載します。軽減税率の対象がある場合は、その品目が分かるように明示する必要があります。

軽減税率の対象品目はどのように表示しますか?

商品名の横に「※」などの記号を付けたり、対象品目であることを注記したりする方法が一般的です。重要なのは、どの商品やサービスが8%対象なのかを請求書上で判別できる状態にすることです。

8%と10%が混在する場合はどう書けばよいですか?

8%対象と10%対象を区分して記載し、それぞれの合計額と消費税額が分かるようにします。請求書を見るだけで、どの税率がどの取引に適用されているかを確認できる形にすることが重要です。

区分記載請求書と適格請求書は何が違いますか?

区分記載請求書は軽減税率導入時の制度に対応した請求書で、現在の実務では適格請求書への対応が中心です。適格請求書では登録番号や税率ごとの消費税額など、追加で求められる記載項目があります。

請求書だけで必要事項を書ききれない場合はどうなりますか?

請求書と納品書などの複数書類を組み合わせて、必要事項を満たす方法もあります。ただし、書類同士の対応関係が明確で、取引内容や税率区分を相手が確認できるようにしておく必要があります。

軽減税率対応の請求書で特に注意したいミスは何ですか?

軽減税率対象品目の表示漏れ、税率ごとの金額集計漏れ、消費税額の記載漏れ、登録番号の記載漏れが代表的です。テンプレートを見直し、発行前の確認項目を決めておくとミスを防ぎやすくなります。

軽減税率対応の請求書の記載項目早見表

軽減税率対応の請求書では、通常の請求書項目に加えて、軽減税率対象品目であることが分かる表示や、税率ごとの金額区分が必要です。まずは、どの項目をどのように記載すべきかを以下の表で確認しましょう。

| 確認項目 | 記載内容 | 実務上の注意点 |

|---|---|---|

| 発行事業者名・登録番号 | 請求書を発行する事業者の氏名または名称と、適格請求書発行事業者の登録番号を記載します。 | 登録番号の記載漏れがあると、インボイスとして必要事項を満たせないおそれがあります。 |

| 取引年月日 | 取引を行った日付を記載します。 | 月末締めなどでまとめて請求する場合も、相手が取引時期を確認できるようにします。 |

| 取引内容 | 商品名やサービス内容など、何に対する請求かが分かるように記載します。 | 品目名が曖昧だと、軽減税率対象かどうかを判断しにくくなります。 |

| 軽減税率対象品目である旨 | 8%対象の品目に「※」などの記号を付ける、または軽減税率対象として区分表示します。 | どの商品・サービスが軽減税率対象なのかを、請求書上で客観的に判別できるようにします。 |

| 税率ごとの対価の額 | 8%対象と10%対象を分けて、それぞれの合計額を記載します。 | 税込・税抜のどちらで集計するかを社内で統一し、請求書内でも表記をそろえます。 |

| 適用税率 | 各合計額に対して、8%・10%のどちらが適用されるかを記載します。 | 合計額だけでなく、どの税率に対応する金額かがひと目で分かる形にします。 |

| 税率ごとの消費税額等 | 8%対象分、10%対象分それぞれの消費税額等を記載します。 | 税率ごとの消費税額が混在しないように、区分して表示することが重要です。 |

| 書類の交付を受ける事業者名 | 請求先となる事業者名を記載します。 | 宛名の漏れや誤記があると、受領側で確認しづらくなるため注意が必要です。 |

| 補完書類の有無 | 請求書だけで詳細を記載しきれない場合は、納品書などと組み合わせて必要事項を補完します。 | 請求書と納品書の対応関係が相手に分かるよう、日付や番号をそろえておくと実務で扱いやすくなります。 |

軽減税率対応の請求書では、特に「軽減税率対象品目であることの表示」「税率ごとの合計額」「税率ごとの消費税額」の3点が抜けやすいため、テンプレート段階であらかじめ反映しておくことが大切です。

軽減税率対応の請求書で必要な記載項目

軽減税率対応の請求書を作成する際は、通常の請求書としての体裁を整えるだけでは不十分です。現在はインボイス制度への対応が前提となるため、軽減税率対象品目がある場合は、その旨が分かる表示や、税率ごとに区分した金額と消費税額の記載まで求められます。

特に実務で抜けやすいのは、「軽減税率対象品目であることの表示」「税率ごとの合計額」「税率ごとの消費税額」「登録番号」の4点です。まずは、どの項目をそろえればよいのかを整理しておきましょう。

インボイス制度で必要な6つの記載項目

軽減税率対応の請求書では、適格請求書として必要な事項を満たすことが基本です。具体的には、請求書を発行する事業者の氏名または名称と登録番号、取引年月日、取引内容、税率ごとに区分した対価の額と適用税率、税率ごとに区分した消費税額等、そして請求書を受け取る事業者の氏名または名称を記載します。

これらのうち、実務上とくに注意したいのは、登録番号、税率ごとの金額、税率ごとの消費税額です。請求書のテンプレートが古いままだと、宛名や合計金額は入っていても、インボイス制度で追加された記載事項が不足していることがあります。現在使っている様式が、現行制度に対応しているかを最初に確認することが大切です。

軽減税率対象品目がある場合に追加で必要な表示

軽減税率対象品目を含む請求書では、どの商品やサービスが8%対象なのかを明らかにする必要があります。たとえば、品目名の横に「※」を付けて、欄外に「※は軽減税率対象」と記載する方法がよく使われます。

また、同じ請求書の中で8%対象と10%対象を分けて並べる方法や、税率ごとに請求書を分けて発行する方法もあります。大切なのは、請求書を受け取った相手が、どの取引にどの税率が適用されているのかを客観的に確認できることです。見た目が整っていても、税率の判別ができない書き方では不十分です。

請求書だけで書ききれない場合の考え方

請求書の記載欄に限りがあり、商品明細や税率区分を十分に書ききれないこともあります。その場合は、請求書と納品書、明細書などの複数書類を組み合わせて必要事項を満たす方法が考えられます。

ただし、どの書類とどの書類が対応しているのかが相手に分からなければ、実務上は使いにくくなります。請求書番号や納品書番号、取引日、件名などをそろえ、関連する書類を見れば取引内容と税率区分を追える状態にしておくことが重要です。請求書だけで完結しない場合ほど、書類同士のひも付けを明確にしておきましょう。

軽減税率対応の請求書の書き方

軽減税率対応の請求書は、必要事項を知っているだけでは十分ではありません。実際には、品目の表示方法、金額の集計方法、消費税額の記載方法を統一しておかないと、発行のたびに表記がぶれやすくなります。ここでは、請求書を作成する際に押さえておきたい書き方のポイントを、実務の流れに沿って解説します。

8%対象の商品・サービスを明確に区分する

まず行いたいのは、軽減税率対象となる商品やサービスを、請求書上で分かるようにすることです。もっとも分かりやすい方法は、対象品目に「※」などの記号を付け、欄外でその意味を説明する方法です。

たとえば、飲食料品を含む請求書であれば、軽減税率の対象となる商品名の横に「※」を付け、「※は軽減税率対象」と示します。これにより、受領側はどの明細が8%対象なのかをすぐに確認できます。逆に、商品名だけを並べて税率の違いが分からない状態だと、確認や修正の手間が増えやすくなります。

税率ごとに金額を分けて記載する

軽減税率対応の請求書では、8%対象と10%対象をまとめて合計するのではなく、税率ごとに区分した金額を記載する必要があります。明細行ごとに税率が分かっていても、請求書全体として税率別の合計額が示されていなければ、確認しにくい請求書になってしまいます。

実務では、「8%対象合計」「10%対象合計」といった行を請求書の下部に設けると整理しやすくなります。税込で集計するのか税抜で集計するのかは、社内ルールと様式で統一しておくことが大切です。請求書ごとに集計方法が変わると、発行側も受領側も確認に時間がかかります。

消費税額も税率ごとに記載する

税率ごとの合計額に加えて、消費税額も8%対象分と10%対象分を分けて記載することが必要です。合計の消費税額だけを1つだけ載せる書き方では、どの税率に対応する税額なのかが分かりません。

そのため、請求書には「8%対象 消費税額」「10%対象 消費税額」のように区分して表示すると分かりやすくなります。とくに手入力が多い運用では、明細上の金額は区分されていても、税額欄だけまとめてしまうことがあるため注意が必要です。税率ごとの税額表示まで含めて、テンプレートに固定項目として入れておくとミスを減らせます。

登録番号の記載漏れに注意する

現在の請求書実務では、登録番号の記載は非常に重要です。記載内容が丁寧でも、登録番号が抜けていると、適格請求書として必要事項を欠くおそれがあります。

登録番号は、会社名や住所の近くなど、毎回確認しやすい場所に固定表示しておくと実務で扱いやすくなります。エクセルで請求書を作成している場合は、担当者ごとに様式が異なっていることもあるため、旧テンプレートが残っていないかを見直すことも大切です。請求書の内容以前に、様式そのものの更新状況を確認しておきましょう。

軽減税率対応の請求書の記載例

制度の説明だけでは、実際にどのように書けばよいのかをイメージしにくいことがあります。ここでは、よくある場面ごとに、請求書の考え方を実務ベースで整理します。

自社の様式にそのまま当てはめる場合は、明細の表示方法と、請求書下部の税率別集計欄の作り方を重点的に見直すと効果的です。

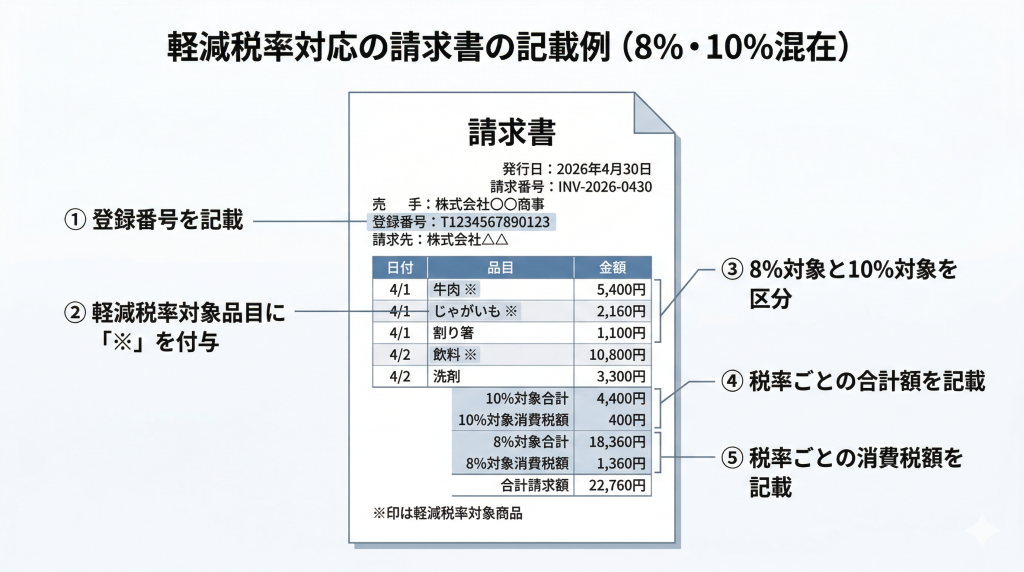

軽減税率対応の請求書は、要件を文章で理解していても、実際の見た目をイメージしにくいことがあります。まずは、8%対象と10%対象が混在する場合に、どの項目をどのように記載するのかを記載例で確認しましょう。

軽減税率対応の請求書では、軽減税率対象品目の表示、税率ごとの対価の額、税率ごとの消費税額、登録番号の記載が重要です。

8%と10%が混在する場合の記載例

たとえば、飲食料品と日用品をあわせて請求する場合は、軽減税率対象の商品に印を付けたうえで、請求書の下部に税率ごとの合計額を記載します。さらに、それぞれの税率に対応する消費税額も分けて表示します。

このとき重要なのは、明細一覧と集計欄の整合性です。明細では軽減税率対象品目が分かるのに、集計欄では税率ごとの区分がない、あるいは逆に集計欄では分かるのに明細では対象品目が分からない、という状態は避ける必要があります。明細と集計の両方で税率区分を確認できる形にしておくと、実務での差し戻しを防ぎやすくなります。

請求書と納品書を組み合わせて記載する場合の例

品目数が多い場合や、請求書に明細を載せきれない場合は、請求書には請求金額や税率別合計額を記載し、詳細な品目情報や軽減税率対象の表示は納品書や明細書で補う方法があります。

この場合、請求書単体ではなく、関連書類を含めて必要事項を満たせるようにすることが重要です。たとえば、請求書番号と納品書番号をひも付けたり、件名や納品日を一致させたりして、受領側が迷わず確認できるようにします。書類を分けるほど見落としやすくなるため、様式の運用ルールまで整えておくことが大切です。

適格簡易請求書で対応できるケース

小売業など、不特定多数の相手に課税資産の譲渡等を行う一定の事業では、適格請求書の代わりに、記載事項を簡易にした適格簡易請求書を交付できる場合があります。レシート形式で交付されることが多いケースです。

ただし、簡易な様式が認められる場合でも、軽減税率対象品目が分かる表示や、税率ごとに区分した金額、適用税率または税率ごとに区分した消費税額等といった重要項目は必要です。簡易だから何を書かなくてもよい、という理解ではなく、対象となる事業と必要項目を分けて考えることが重要です。

区分記載請求書と適格請求書の違い

軽減税率の請求書を調べていると、「区分記載請求書」と「適格請求書」という2つの言葉が出てきます。似ているように見えますが、現在の実務で中心になるのは適格請求書です。

古い解説記事では区分記載請求書の説明が中心になっていることがありますが、いま記事を読む読者にとって必要なのは、現行制度でどこまで対応が必要かを理解することです。

区分記載請求書とは

区分記載請求書は、軽減税率制度の導入後、適格請求書等保存方式が始まるまでの間に使われていた考え方です。軽減税率対象品目である旨や、税率ごとに区分した合計額を記載する必要がありました。

この方式は、軽減税率導入時の実務対応として重要でしたが、現在の説明としてはそれだけでは足りません。旧制度の説明だけを読んで様式を作ると、登録番号や税率ごとの消費税額の記載が抜けるおそれがあります。

現在の実務で押さえるべきは適格請求書

現在の実務で基準となるのは、適格請求書等保存方式です。適格請求書では、区分記載請求書に求められていた事項に加え、登録番号、適用税率、税率ごとに区分した消費税額等の記載が必要になります。

そのため、軽減税率対応の請求書を見直す際は、「区分記載請求書に対応しているか」ではなく、「適格請求書として必要事項を満たしているか」という観点で確認する必要があります。現行制度に沿った表記へ更新することが大前提です。

軽減税率対応の請求書を調べると、区分記載請求書と適格請求書の両方が出てきます。制度の違いを混同しやすいため、現在の実務で必要な記載事項を比較表で整理しておきましょう。

区分記載請求書と適格請求書の違い比較表

| 比較項目 | 区分記載請求書 | 適格請求書 |

|---|---|---|

| 前提となる制度 | 軽減税率導入後からインボイス制度開始前までの方式 | 現在の実務で前提となる方式 |

| 発行事業者名 | 必要 | 必要 |

| 取引年月日 | 必要 | 必要 |

| 取引内容 | 必要 | 必要 |

| 軽減税率対象品目である旨 | 必要 | 必要 |

| 税率ごとに区分した対価の額 | 必要 | 必要 |

| 適用税率 | 不要 | 必要 |

| 税率ごとの消費税額等 | 不要 | 必要 |

| 登録番号 | 不要 | 必要 |

| 今の実務での重要度 | 制度理解の補足として確認 | 最優先で対応が必要 |

現在の実務では、区分記載請求書ではなく、適格請求書として必要事項を満たしているかを確認することが重要です。

旧制度の説明だけでは足りない理由

検索結果には、軽減税率導入直後に作られた解説記事が今も多く残っています。そうした記事は制度の背景を知るには役立ちますが、現在の請求書実務にそのまま当てはめると不足が出ることがあります。

特に、区分記載請求書の説明を見て請求書を作成すると、登録番号や税率ごとの消費税額等が抜けやすくなります。経理担当者や請求書発行担当者は、制度の流れを理解することよりも、現時点で必要な書き方を優先して確認することが大切です。

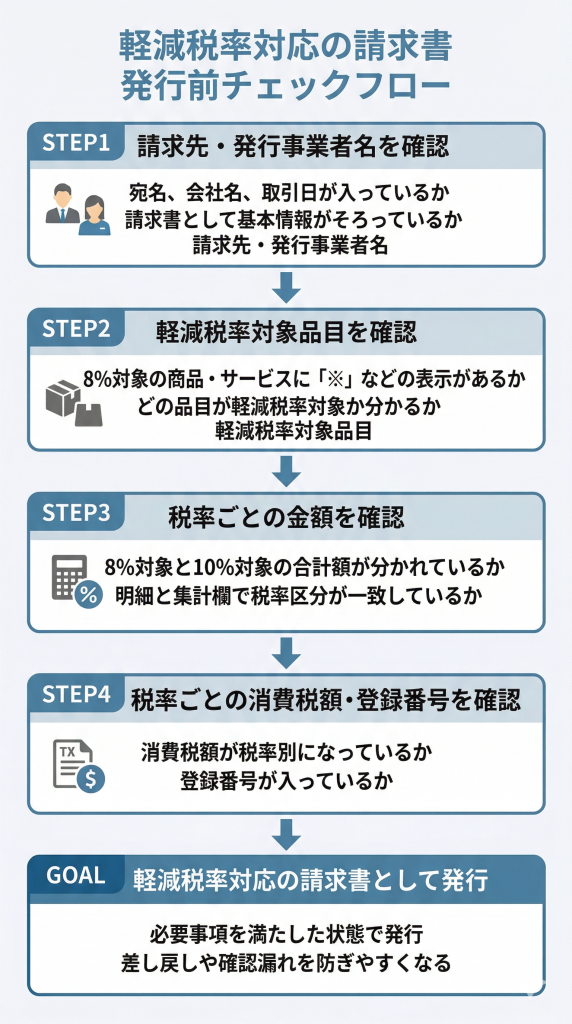

軽減税率対応の請求書は、個別のルールを覚えるだけではミスを防ぎにくいものです。発行前に確認したいポイントを、実務で使いやすいチェックフローにまとめました。

請求書を発行する前に、軽減税率対象品目の表示、税率ごとの金額、税率ごとの消費税額、登録番号の4点を確認するとミスを防ぎやすくなります。

軽減税率対応の請求書でよくあるミス

軽減税率対応の請求書は、必要項目を理解していても、実際の運用では表記漏れや集計漏れが起こりやすい分野です。とくに、手作業の多い運用や、複数部署で請求書を作成している会社では、担当者ごとの書き方の違いがそのままミスにつながることがあります。

ここでは、実務でよく見られるミスと、その防ぎ方を整理します。

軽減税率対象品目の表示がない

もっとも起こりやすいのは、軽減税率対象品目であることの表示がないケースです。品目名を見れば分かるだろうと考えて記号や注記を省いてしまうと、受領側が客観的に判断しにくくなります。

このミスを防ぐには、軽減税率対象の品目には必ず記号を付ける、あるいは税率ごとに明細欄を分けるといったルールをテンプレート化するのが有効です。担当者の判断に任せず、様式側で漏れにくい設計にすることが重要です。

税率ごとの合計額が分かれていない

明細には品目ごとの金額が書かれていても、請求書全体の合計が1つしか記載されていないケースも少なくありません。これでは、8%対象と10%対象の取引を区分して確認しにくくなります。

請求書の最下部に、税率ごとの合計額を表示する欄を設けておけば、このミスは大きく減らせます。明細と合計欄の両方で税率区分を確認できる形にしておくと、受領側との認識違いも起こりにくくなります。

消費税額の計算単位が統一されていない

請求書の中で、ある取引は税率ごとに税額を表示しているのに、別の取引では全体の税額だけを表示しているといったように、計算単位や表示方法が統一されていないことがあります。これでは、確認のたびに読み方が変わってしまい、実務負担が増えます。

消費税額は、税率ごとに区分して表示することを基本ルールとして、様式や社内マニュアルに落とし込んでおくと安心です。担当者が変わっても同じ形で発行できる状態にしておくことが、運用の安定につながります。

登録番号の記載が漏れている

請求書の内容そのものに目が向きすぎて、登録番号の記載が抜けるケースもあります。とくに、過去のテンプレートを流用している場合や、手入力で請求書を作っている場合は注意が必要です。

登録番号は固定情報としてテンプレートに組み込み、毎回入力する運用を避けるほうが安全です。請求書の発行前チェックでも、登録番号の有無を確認項目に入れておくと、単純な記載漏れを防ぎやすくなります。

軽減税率対応の請求書を作成するときのポイント

軽減税率対応の請求書は、個別の注意点を覚えるだけでは安定運用しにくいものです。発行担当者の知識だけに頼るのではなく、テンプレート、商品マスタ、確認フローまで含めて整えることが重要です。

実務では、請求書の書き方を個人の経験に任せるほど、表記のばらつきや修正対応が増えやすくなります。社内での運用を見直す視点も持っておきましょう。

請求書テンプレートを見直す

まず取り組みたいのは、現在使っている請求書テンプレートの見直しです。軽減税率対象品目の表示欄、税率ごとの合計欄、税率ごとの消費税額欄、登録番号の表示欄が最初から組み込まれているかを確認します。

テンプレートが整っていれば、担当者が制度を細かく思い出さなくても、必要事項を入れやすくなります。反対に、様式が古いままだと、毎回手で補う必要があり、漏れや表記ゆれが起こりやすくなります。まずは様式を変えることが、もっとも再現性の高い改善策です。

商品マスタや税率設定を整理する

請求書作成システムやエクセル台帳を使っている場合は、商品マスタや税率設定の整理も欠かせません。品目ごとの税率があいまいなままだと、請求書作成時に毎回判断が必要になり、誤りの原因になります。

どの商品が軽減税率対象なのか、標準税率対象なのかをあらかじめ整理し、請求書へ自動反映しやすい状態にしておくと、実務負担を減らせます。請求書の見た目だけでなく、元データの整備まで進めることが重要です。

受領側の確認項目もあわせて整える

請求書は発行して終わりではありません。受領側でも、軽減税率対象品目の表示があるか、税率ごとの合計額が分かれているか、税率ごとの消費税額が記載されているか、登録番号があるかを確認しやすい状態にしておく必要があります。

発行側と受領側の確認項目がそろっていれば、差し戻しや問い合わせを減らせます。特に社内で複数部門が請求書を扱う場合は、発行ルールと確認ルールをセットで整えると運用が安定しやすくなります。

軽減税率対応の請求書についてよくある質問

軽減税率の対象品目は請求書でどのように示せばよいですか?

軽減税率対象品目には、「※」や「☆」などの記号を付けて、欄外で軽減税率対象であることを示す方法が一般的です。また、税率ごとに品目を分けて記載する方法でも対応できます。重要なのは、どの品目が8%対象なのかを相手が確認できることです。

税率ごとの金額は税込と税抜のどちらで記載すればよいですか?

税率ごとに区分した対価の額は、税込価額でも税抜価額でも記載できます。ただし、請求書の中で表記方法が混在すると分かりにくくなるため、どちらで記載するかを様式内で統一しておくことが大切です。

請求書と納品書を分けても問題ありませんか?

請求書だけで必要事項を書ききれない場合は、納品書や明細書などと組み合わせて必要事項を満たす方法が考えられます。ただし、書類同士の対応関係が分かるように、番号や日付、件名などをそろえておく必要があります。

区分記載請求書の知識だけでは不十分ですか?

現在の実務では、区分記載請求書ではなく適格請求書への対応が基本です。区分記載請求書の考え方だけでは、登録番号や税率ごとの消費税額等の記載が不足するおそれがあるため、現行制度に合わせて様式を見直すことが重要です。

軽減税率対応の請求書でまず見直すべき点はどこですか?

まずは、テンプレートに登録番号、軽減税率対象品目の表示、税率ごとの合計額、税率ごとの消費税額を組み込めているかを確認しましょう。この4点が整うだけでも、記載漏れや差し戻しの防止につながります。

まとめ

軽減税率対応の請求書では、通常の請求書項目に加えて、軽減税率対象品目であることの表示、税率ごとの対価の額、税率ごとの消費税額、登録番号などを正しく記載することが重要です。現在はインボイス制度への対応が前提になるため、過去の制度説明だけで請求書を作成すると、必要事項が不足するおそれがあります。

実務でミスを防ぐには、担当者の知識だけに頼るのではなく、請求書テンプレート、商品マスタ、確認フローまで含めて整えることが効果的です。自社の請求書様式が現行制度に対応しているかを見直し、軽減税率が混在する取引でも迷わず発行・確認できる状態を整えていきましょう。