この記事は約 11 分で読めます。

経費精算では、交通費や会議時の飲食代、備品購入費など、さまざまな支出を勘定科目ごとに処理します。しかし実務では、「この支出は会議費と交際費のどちらか」「消耗品費でよいのか、それとも備品として扱うべきか」など、判断に迷う場面も少なくありません。

勘定科目の設定を誤ると、社内の集計や分析がしにくくなるだけでなく、税務上の判断や承認フローにも影響することがあります。

この記事では、経費精算でよく使う勘定科目を一覧で整理したうえで、迷いやすい項目の違い、判断の考え方、仕訳例までわかりやすく解説します。

経費精算の勘定科目で迷いやすいポイントを先にQ&Aで確認

経費精算の勘定科目は、支出の内容だけでなく、目的や社内ルールによって判断が変わることがあります。まずは、実務で迷いやすいポイントをQ&A形式で確認しておきましょう。

経費精算の勘定科目は、どのように決めればよいですか?

勘定科目は、まずその支出が何のために使われたのかという目的から判断します。あわせて、金額基準や固定資産の扱い、社内の経理ルールも確認し、同じ種類の支出はできるだけ同じ基準で処理することが大切です。

経費精算でよく使う勘定科目には何がありますか?

経費精算では、旅費交通費、通信費、消耗品費、新聞図書費、水道光熱費、地代家賃、租税公課、支払手数料、広告宣伝費、会議費、交際費、福利厚生費、雑費などがよく使われます。どの科目を使うかは、支出の性質と会社の運用ルールによって決まります。

会議費と交際費は、どのように見分ければよいですか?

社内会議や業務上の打ち合わせで発生した飲食代は、会議費として処理されることがあります。一方で、取引先との関係づくりや接待のための支出は交際費に該当しやすいため、参加者や目的、金額、保存書類の有無を含めて判断することが重要です。

消耗品費と備品は、どちらで処理すればよいですか?

文房具や日用品など、比較的少額で短期間に消費するものは消耗品費で処理するのが一般的です。パソコンや高額な什器など、金額や使用期間によっては備品や固定資産として扱うことがあるため、購入金額と社内基準を確認する必要があります。

同じような支出でも、会社によって勘定科目が違うことはありますか?

あります。会計上は継続して同じ基準で処理することが重要なため、同じ支出でも会社ごとの経理ルールによって、使う勘定科目が異なることがあります。迷ったときは、過去の処理例や経理規程を確認すると判断しやすくなります。

勘定科目がわからないときは、雑費で処理してもよいですか?

一時的に判断がつかない場合でも、何でも雑費にまとめる運用は避けたほうが安心です。雑費が増えすぎると支出内容が見えにくくなるため、まずは支出目的に近い科目がないか確認し、迷いやすい項目は社内で基準を決めておくことが大切です。

経費精算でよく使う勘定科目一覧

経費精算では、同じ「業務に必要な支出」であっても、内容や目的によって使う勘定科目が異なります。まずは、実務でよく使う13科目を一覧で確認しましょう。

経費精算で使う13科目の一覧表

下表は、経費精算でよく登場する勘定科目と、代表的な支出例、判断するときの見方をまとめた早見表です。どの科目にするか迷ったときは、まず支出の目的と内容を確認することが大切です。

| 勘定科目 | 主な支出例 | 判断のポイント |

|---|---|---|

| 旅費交通費 | 電車代、バス代、タクシー代、出張時の交通費 | 従業員の移動や出張に伴う費用に使います。日常の移動費や業務上必要な交通費は、まずこの科目を検討します。 |

| 通信費 | 郵送費、切手代、電話代、インターネット利用料 | 連絡や送付に必要な費用に使います。物品の発送そのものにかかる費用は、荷造運賃など別科目にすることもあります。 |

| 消耗品費 | 文房具、コピー用紙、洗剤、事務用品、小額備品 | 比較的少額で、短期間で消費または使用するものに使います。購入金額や社内基準によっては備品扱いになることがあります。 |

| 新聞図書費 | 書籍代、新聞代、雑誌代、業務用の資料購入費 | 情報収集や知識習得を目的とした支出に使います。業務関連性があるかどうかを確認して判断します。 |

| 水道光熱費 | 電気代、ガス代、水道代 | オフィスや事業所のインフラ利用に伴う費用です。個人立替が発生するケースは多くありませんが、事業利用分として処理することがあります。 |

| 地代家賃 | 事務所家賃、会議室使用料、月極駐車場代 | 土地や建物、スペースの使用に対して支払う費用に使います。短時間利用でも、場所の使用料であればこの科目を検討します。 |

| 租税公課 | 印紙代、自動車税、登録免許税、各種公的手数料 | 税金や公的な負担金に使います。内容によっては支払手数料と迷いやすいため、相手先が行政機関かどうかも確認します。 |

| 支払手数料 | 振込手数料、代引手数料、各種サービス利用手数料 | 外部サービスの利用や決済に伴って発生する手数料に使います。税金や公的負担ではない点が租税公課との違いです。 |

| 広告宣伝費 | 広告掲載料、チラシ制作費、販促物の作成費 | 商品やサービスの認知拡大、販促を目的とした費用に使います。単なる備品購入か、販促目的かで判断が分かれます。 |

| 会議費 | 会議室代、打ち合わせ時の飲食代、資料配布に伴う少額費用 | 会議や打ち合わせのために必要な費用に使います。参加者や目的、金額によっては交際費との区別が必要です。 |

| 交際費 | 接待飲食費、贈答品代、取引先との懇親費用 | 取引先など社外関係者との関係維持・強化を目的とした支出に使います。会議費との違いは、支出目的と参加者で判断します。 |

| 福利厚生費 | 慶弔見舞金、社内行事費、一定条件を満たす従業員向け食事代 | 従業員全体の福利厚生を目的とした支出に使います。特定の個人だけが利益を受ける場合は、給与課税に注意が必要です。 |

| 雑費 | 他の科目に当てはまりにくい少額の支出 | 例外的に使う科目です。雑費にまとめすぎると支出内容が見えにくくなるため、まずは他の適切な科目がないか確認します。 |

この一覧表は、経費精算でよく使う勘定科目を大づかみに把握するためのものです。実際の処理では、支出の目的、金額、参加者、社内規程、過去の処理基準まで確認しながら判断することが重要です。

まず押さえたい勘定科目の考え方

勘定科目は、支出の名前だけで決めるのではなく、その支出が何のために使われたのかを基準に判断することが大切です。たとえば同じ飲食代でも、社内会議のためであれば会議費、取引先との接待であれば交際費として扱うことがあります。

また、経費精算では、会計上の一般的な考え方だけでなく、会社ごとの経理規程や運用ルールも重要です。過去に同じような支出をどの科目で処理していたか、金額基準はどう定めているかを確認し、継続して同じ基準で処理することが、わかりやすい帳簿づくりにつながります。

経費精算の勘定科目はどう決める?判断の基本ルール

経費精算の勘定科目は、支出の内容を見て感覚的に決めるのではなく、一定の考え方に沿って判断すると迷いにくくなります。ここでは、実務で押さえておきたい基本ルールを解説します。

支出の目的から考える

勘定科目を決めるときは、まずその支出の目的を確認します。交通機関の利用であれば旅費交通費、事務で使う文房具であれば消耗品費、取引先との接待であれば交際費というように、支出の性質と目的を結びつけて判断します。

名称だけで判断すると、誤った処理につながることがあります。たとえば、会議時の飲食代は一見すると交際費に見えることがありますが、会議や打ち合わせに必要な支出であれば会議費として扱う場合があります。支出内容よりも、なぜその費用が発生したのかを見ることが大切です。

金額や社内ルールも確認する

勘定科目は支出目的だけでなく、金額や社内基準によっても判断が変わることがあります。たとえば、備品の購入は少額であれば消耗品費、高額で長期間使用するものであれば備品や固定資産として扱うことがあります。

また、同じ支出でも会社ごとに使用している勘定科目が異なる場合があります。経費精算をスムーズに進めるためには、経理規程や精算マニュアル、過去の処理例を確認し、社内で採用しているルールに沿って処理することが重要です。

迷ったときは継続性を優先する

勘定科目の判断で迷った場合は、過去に同じ種類の支出をどのように処理していたかを確認し、継続性を保つことが大切です。同じ内容の支出なのに毎回違う科目で処理してしまうと、月次の比較や部門別集計がしにくくなり、管理しづらい帳簿になってしまいます。

もちろん、これまでの処理が明らかに不適切だった場合は見直しが必要です。ただし、新しい基準に変更する際も、社内で判断基準を明文化し、申請者や承認者に共有しておくと、差し戻しや再確認の手間を減らしやすくなります。

経費精算で迷いやすい勘定科目の違い

経費精算では、よく似た支出でも勘定科目の考え方が異なることがあります。ここでは、特に迷いやすい組み合わせを取り上げて、判断のポイントを整理します。

経費精算で迷いやすい勘定科目は、違いを文章だけで読むより、判断軸を並べて比較したほうが理解しやすくなります。まずは、特に混同しやすい4組の違いを表で確認しましょう。

表:経費精算で迷いやすい勘定科目の違い

| 比較する科目 | 主な支出例 | 判断の軸 | 実務上の注意点 |

|---|---|---|---|

| 会議費 / 交際費 | 打ち合わせ時の飲食代、取引先との会食 | 会議や打ち合わせが主目的か、接待や関係維持が主目的かで判断 | 参加者、目的、1人当たり金額、保存書類を残す |

| 福利厚生費 / 給与課税 | 食事補助、慶弔見舞金、社内イベント費 | 従業員全体を対象とする制度か、特定個人への利益供与かで判断 | 対象者が限定されていないかを確認する |

| 通信費 / 荷造運賃 | 切手代、郵便代、宅配便代、発送費 | 連絡や書類送付か、商品・荷物の発送かで判断 | 発送業務が多い会社は別科目管理のほうが実態把握しやすい |

| 消耗品費 / 備品 | 文房具、キーボード、パソコン、机 | 少額で短期使用か、長期使用で資産計上対象かで判断 | 購入金額だけでなく社内の資産計上基準も確認する |

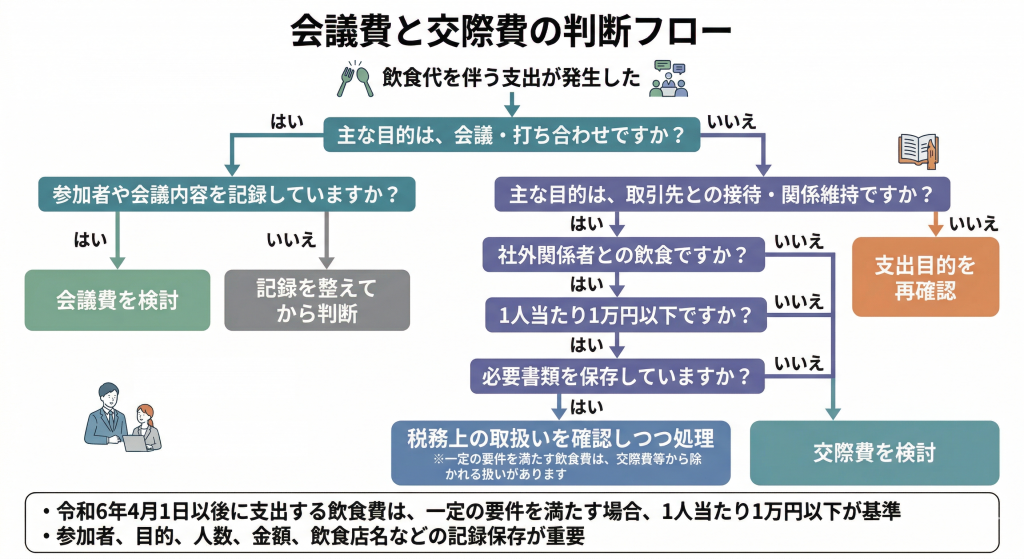

会議費と交際費の違い

会議費は、社内会議や業務上の打ち合わせに必要な費用を処理する科目です。会議室代や打ち合わせ時の飲食代など、業務の進行に必要な支出が対象になります。一方、交際費は、取引先など社外関係者との関係維持や接待を目的とした支出に使われます。

両者を見分けるときは、参加者、目的、金額、記録の残し方を確認することが重要です。単に飲食代だから交際費と決めるのではなく、その場が会議や打ち合わせの一環なのか、関係構築を目的とした接待なのかを見て判断します。

会議費と交際費は、どちらも飲食を伴うことがあるため、経費精算で特に迷いやすい勘定科目です。以下のフローで、支出目的や参加者、金額基準を順に確認すると、判断しやすくなります。

支出目的、参加者、社外向け接待かどうか、1人当たり金額、保存書類の有無を順に確認して判断します。

会議費と交際費の違いは、支出目的や参加者だけでなく、税務上の扱いまで含めて理解しておくことが大切です。接待交際費の上限や1万円ルールについて詳しく知りたい方は、接待交際費の考え方をまとめた関連記事もご覧ください。

福利厚生費と給与課税の違い

福利厚生費は、従業員全体を対象にした制度や行事、一定条件を満たす食事代や慶弔見舞金などに使う科目です。会社が従業員の働きやすさや生活支援のために負担する費用という位置づけです。

ただし、特定の従業員だけが利益を受ける支出や、私的な負担とみなされる支出は、給与として扱われる可能性があります。福利厚生費として処理する際は、対象者が限定されていないか、社内制度として整備されているかを確認しておくことが大切です。

通信費と荷造運賃の違い

通信費は、電話代、インターネット利用料、郵送費など、連絡や文書の送付にかかる費用を処理する科目です。一方、商品や荷物の発送にかかる配送料、宅配便代などは、荷造運賃として区分する会社もあります。

実務上は、切手代や郵便料金を通信費にまとめるケースも多いですが、発送業務が多い会社では、配送関連費用を別管理したほうが実態を把握しやすくなります。どこまでを通信費に含めるかは、社内ルールをそろえておくことが重要です。

消耗品費と備品・固定資産の違い

消耗品費は、文房具や日用品、小額の事務用品など、比較的短期間で消費または使用するものに使われる科目です。日常的に発生しやすく、経費精算でもよく登場します。

一方、パソコンや机、椅子など、長期間使用するものは備品や固定資産として扱うことがあります。判断の分かれ目は、使用期間だけでなく、購入金額や社内の資産計上基準です。少額だから一律で消耗品費とせず、会社の基準に照らして確認することが大切です。

経費精算でよく使う13科目をそれぞれ解説

ここでは、経費精算でよく使う13科目について、それぞれの意味と主な支出例、判断するときのポイントを解説します。

旅費交通費

旅費交通費は、従業員の移動や出張に伴って発生する費用を処理する科目です。電車代、バス代、タクシー代、航空券代などが代表例で、経費精算のなかでも使用頻度が高い科目の一つです。

通勤手当のように給与関連で処理する費用とは区別し、業務上必要な移動かどうかを確認して判断します。出張に関連して宿泊費が発生する場合は、旅費交通費に含める会社もあれば、旅費や宿泊費として別管理する会社もあります。

旅費交通費は、出張や通常の勤務地以外での業務に伴う支出を中心に使われますが、日常の移動費との違いで迷うこともあります。旅費交通費と交通費の違いをより詳しく確認したい場合は、判断基準を整理した関連記事も参考になります。

通信費

通信費は、電話、インターネット、郵送など、連絡や情報伝達に必要な費用を処理する科目です。携帯電話料金、固定電話料金、切手代、はがき代などが該当します。

業務で使う通信手段にかかる支出かどうかを確認することが重要です。個人利用と業務利用が混在しやすい支出でもあるため、立替精算を行う際は、事業利用分だけを対象にする運用が求められます。

消耗品費

消耗品費は、文房具、コピー用紙、ファイル、洗剤、電池など、日常業務で使う小額の備品や消耗品を処理する科目です。継続的に発生しやすく、多くの会社で頻出の勘定科目です。

実務では、事務用品か備品かで迷うことがあります。少額で日常的に使うものは消耗品費として扱いやすい一方、高額なものや長期間使うものは、別の科目で処理する可能性があるため注意が必要です。

新聞図書費

新聞図書費は、業務に必要な新聞、書籍、雑誌、専門資料などの購入費を処理する科目です。法改正の確認、業界情報の収集、専門知識の習得など、仕事に必要な情報取得を目的とした支出が該当します。

個人の趣味や一般教養のための購入と区別し、会社の業務に関連する内容かどうかを判断することが大切です。電子書籍や有料記事の購読料も、内容によってはこの科目で処理できます。

水道光熱費

水道光熱費は、電気代、水道代、ガス代など、事業運営に必要なインフラ費用を処理する科目です。通常は会社契約で処理することが多いものの、小規模事業や一部の立替払いでは経費精算の対象になることがあります。

自宅兼事務所などで個人負担と事業負担が混在する場合は、事業利用分だけを区分して処理する必要があります。全額をそのまま経費にするのではなく、利用実態に応じた考え方が必要です。

地代家賃

地代家賃は、土地、建物、スペースなどの使用に対して支払う費用を処理する科目です。事務所の家賃、会議室利用料、レンタルスペース代、月極駐車場代などが該当します。

備品のレンタル料やサービス利用料とは区別し、場所そのものの使用に対する支払いかどうかを確認して判断します。短時間利用であっても、会議室やスペースの利用料であれば、この科目に整理しやすい支出です。

租税公課

租税公課は、税金や公的な負担金、公的機関への支払いを処理する科目です。収入印紙代、自動車税、登録免許税、各種証明書の交付手数料などが含まれます。

支払手数料と迷いやすい科目ですが、相手先が行政機関か、公的な制度に基づく支払いかどうかを目安に判断すると整理しやすくなります。請求書や領収書の相手先表示も確認材料になります。

支払手数料

支払手数料は、決済やサービス利用に伴って発生する各種手数料を処理する科目です。銀行振込手数料、システム利用手数料、代引手数料などが代表例です。

行政への支払いではなく、民間サービスや金融機関の利用に伴う負担であれば、この科目を使うことが多くなります。定期的に発生する支出が多いため、部門別や取引先別に整理しておくと分析しやすくなります。

広告宣伝費

広告宣伝費は、商品やサービスの認知拡大、集客、販促を目的とした支出を処理する科目です。広告掲載料、チラシ制作費、ノベルティ制作費、キャンペーン関連費用などが該当します。

社内用の備品購入や単なる印刷代とは区別し、外部への訴求や販促を目的としているかどうかで判断します。同じ印刷物でも、営業資料や配布チラシであれば広告宣伝費として整理しやすくなります。

会議費

会議費は、社内会議や業務上の打ち合わせに必要な費用を処理する科目です。会議室代、打ち合わせ時の飲食代、少額の資料配布費などが含まれます。

交際費との区別が難しい科目ですが、目的が会議や打ち合わせであり、業務遂行に必要な支出であるかを確認することが重要です。参加者や会議の内容がわかるように記録しておくと、後から説明しやすくなります。

交際費

交際費は、取引先など社外関係者との関係維持や取引円滑化のために支出する費用を処理する科目です。接待飲食費、贈答品代、懇親のための費用などが代表例です。

会議費と近い場面でも、支出の目的が接待や関係強化にある場合は、交際費として扱うのが基本的な考え方です。経費精算では、誰と、何の目的で、どのような場で支出したのかを申請時に明確にしておく必要があります。

福利厚生費

福利厚生費は、従業員の働きやすさや生活支援を目的とした支出を処理する科目です。慶弔見舞金、健康診断費用、社内イベント費、一定条件を満たす食事補助などが該当します。

個人への報酬や私的な利益供与と区別されるよう、対象者が限定されていないか、会社の制度として整っているかを確認することが大切です。経費精算の際は、福利厚生の趣旨がわかる資料を残しておくと安心です。

雑費

雑費は、他の勘定科目にきれいに当てはまらない少額の支出を処理するための科目です。実務上は便利な科目ですが、何でも雑費にまとめてしまうと、支出内容が見えにくくなります。

継続的に発生する支出や金額の大きい支出は、できるだけ内容に応じた科目で処理することが大切です。雑費はあくまで例外的に使う科目と考え、常態化しないように運用するのが望ましいでしょう。

経費精算の仕訳例

勘定科目の考え方を理解していても、実際の仕訳になると迷うことがあります。ここでは、経費精算でよくある場面を例に、仕訳の基本的な考え方を紹介します。

勘定科目の考え方がわかっても、経費精算では仕訳に落とし込む段階で迷うことがあります。代表的なケースを早見表で確認すると、処理イメージをつかみやすくなります。

表:経費精算でよくある仕訳例

| ケース | 借方 | 貸方 | 判断のポイント |

|---|---|---|---|

| 従業員が電車代を立替精算した | 旅費交通費 1,200円 | 現金 1,200円 | 業務上の移動に伴う交通費かを確認する |

| 社内打ち合わせ用の飲食代を精算した | 会議費 5,000円 | 現金 5,000円 | 会議目的か、参加者と内容を記録しているかを確認する |

| 文房具を購入して精算した | 消耗品費 3,000円 | 現金 3,000円 | 少額で日常的に使用する備品かを確認する |

| 取引先への贈答品を購入した | 交際費 8,000円 | 現金 8,000円 | 社外関係者との関係維持目的かを確認する |

| 業務書籍を購入して精算した | 新聞図書費 4,500円 | 現金 4,500円 | 業務関連性がある内容かを確認する |

従業員が立て替えた交通費を精算する場合

従業員が営業先への訪問に伴って電車代1,200円を立て替え、後日精算した場合のイメージです。

精算時の仕訳例

借方:旅費交通費 1,200円 貸方:現金 1,200円

実際には、いったん未払金や立替金を経由する運用もありますが、経費精算では最終的にどの支出をどの科目で処理するかを整理しておくことが重要です。交通費であれば、まず旅費交通費として処理するのが基本です。

会議用の飲食代を精算する場合

社内打ち合わせのために購入した飲食代5,000円を、従業員が立て替えて精算した場合のイメージです。

精算時の仕訳例

借方:会議費 5,000円 貸方:現金 5,000円

同じ飲食代でも、取引先との接待や贈答に近い性質を持つ場合は、交際費として判断することがあります。そのため、飲食代の精算では、参加者と目的がわかる申請内容にしておくことが大切です。

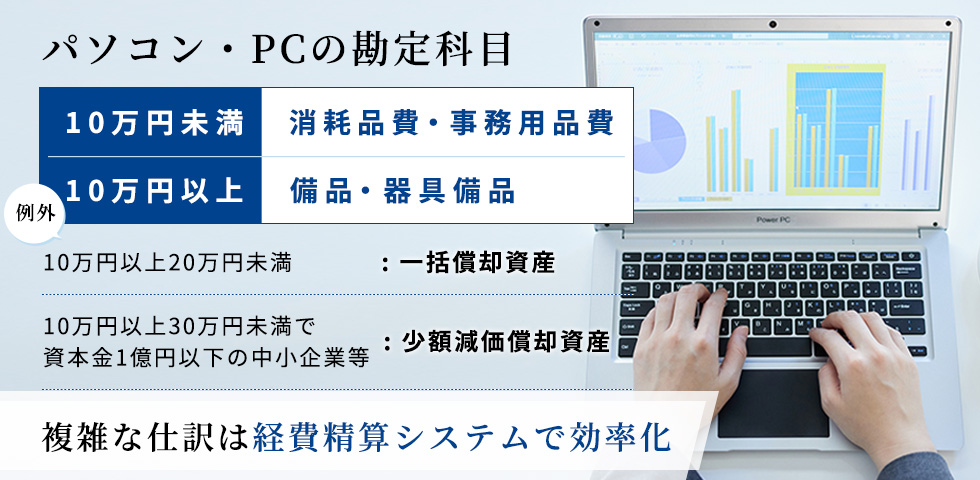

備品購入時に勘定科目の判断が必要な場合

業務で使うキーボードやマウスなどを購入した場合は、少額であれば消耗品費として処理されることが一般的です。

精算時の仕訳例

借方:消耗品費 8,000円 貸方:現金 8,000円

一方で、高額なパソコンや長期間使用する設備を購入した場合は、固定資産や備品として扱うことがあります。精算の段階で即断せず、金額基準や資産計上ルールを確認してから処理することが重要です。

消耗品費と備品の判断は、購入金額や使用期間だけでなく、社内の資産計上基準によっても変わります。パソコン購入時の勘定科目や仕訳の考え方を詳しく知りたい方は、具体例つきの関連記事もあわせて確認してみてください。

経費精算で勘定科目を誤るリスク

勘定科目は、どれを使っても同じように見えることがありますが、誤った処理が続くと実務上の支障が大きくなります。ここでは、代表的なリスクを整理します。

月次決算や管理会計の精度が下がる

本来は会議費として集計したい支出が雑費や交際費に混ざってしまうと、費用の実態が見えにくくなります。部門別、費目別の分析がしづらくなり、予算管理やコスト見直しにも影響が出ます。

経理部門にとっては一件ごとの差が小さく見えても、件数が増えると集計の意味が変わってしまうため、日々の経費精算段階での判断精度が重要になります。

税務上の判断に影響することがある

会議費と交際費、福利厚生費と給与課税のように、勘定科目の判断が税務上の扱いに影響しやすい支出もあります。科目名だけが問題になるわけではありませんが、支出の実態に合わない処理をしていると、説明がしにくくなる可能性があります。

そのため、経費精算では、科目を選ぶだけでなく、申請内容、参加者、目的、証憑の保存なども含めて整えておくことが大切です。

承認や差し戻しが増えて業務負担が大きくなる

勘定科目のルールがあいまいなままだと、申請者ごとに判断がぶれ、承認者や経理担当者が都度確認しなければならなくなります。その結果、差し戻しが増え、経費精算の処理スピードが落ちてしまいます。

特に月末月初のように申請が集中する時期は、科目判断の迷いがそのまま業務負担につながります。ルールを共有し、入力段階で迷いにくい仕組みを作ることが重要です。

経費精算で勘定科目の判断をスムーズにする方法

経費精算の勘定科目は、担当者の経験だけに頼るのではなく、社内で判断しやすい仕組みを整えることで迷いを減らせます。最後に、実務で取り入れやすい改善策を紹介します。

勘定科目の社内ルールを明文化する

まず重要なのは、よくある支出をどの勘定科目で処理するか、社内ルールとして明文化することです。会議時の飲食代、書籍購入、発送費、慶弔費など、判断が分かれやすい支出を具体例つきで整理しておくと、申請者も承認者も迷いにくくなります。

経理担当者しかわからないルールにせず、申請画面やマニュアルから確認できる形にしておくことが、差し戻し削減につながります。

よくある支出を一覧表で共有する

経費精算で頻出する支出は、一覧表や早見表としてまとめておくと便利です。支出内容、使用する勘定科目、判断時の注意点をセットで整理しておけば、申請者が自己判断しやすくなります。

とくに新入社員や異動直後の担当者にとっては、過去の慣習よりも、見てすぐわかる一覧表のほうが使いやすいケースが多くなります。定期的に更新し、実態に合った内容に保つことも重要です。

経費精算システムで入力ルールを統一する

申請者ごとの判断のぶれを減らすには、経費精算システム上で入力ルールをそろえる方法も有効です。たとえば、費目ごとに選べる勘定科目を絞ったり、申請内容に応じて必須項目を設定したりすることで、誤りを未然に防ぎやすくなります。

また、過去の申請内容や承認履歴を参照しやすくなるため、属人的だった判断を標準化しやすくなります。経理担当者の確認負担を減らしながら、精算精度を高める方法として有効です。

経費精算の勘定科目に関するよくある質問

最後に、経費精算の勘定科目について実務でよくある疑問をQ&A形式で整理します。本文の復習としても使いやすい内容ですので、迷ったときの確認用としてご活用ください。

勘定科目がわからないときはどうすればよいですか?

まずは支出の目的を確認し、何のために使った費用なのかを整理することが大切です。そのうえで、社内の経理規程や過去の処理例、経費精算マニュアルを確認すると判断しやすくなります。どうしても迷う場合は自己判断で雑費にまとめず、経理担当者へ確認する運用にしておくと安心です。

同じ支出でも会社によって勘定科目が違うことはありますか?

あります。会計処理では継続して同じ基準で処理することが重要なため、同じような支出でも会社ごとの経理ルールや管理方法によって、使う勘定科目が異なることがあります。大切なのは、自社で定めた基準に沿って一貫して処理することです。

少額の支出はすべて雑費にしてもよいですか?

少額であっても、継続的に発生する支出や内容が明確な支出は、できるだけ適切な勘定科目で処理するほうが望ましいです。雑費ばかりが増えると、何にお金を使っているのか把握しにくくなり、費用分析や見直しが難しくなります。雑費は、ほかの科目に当てはめにくい例外的な支出に限定して使うのが基本です。

会議費と交際費は何を基準に見分ければよいですか?

判断の基本は、支出の目的と参加者です。会議や業務上の打ち合わせに必要な費用であれば会議費、取引先との関係維持や接待を目的とした費用であれば交際費として考えます。飲食代の精算では、参加者、目的、金額、証憑の内容まで確認し、後から説明できる状態にしておくことが大切です。

消耗品費と備品の違いはどこで判断しますか?

一般的には、少額で日常的に使うものは消耗品費、長期間使用するものや金額の大きいものは備品や固定資産として扱います。ただし、実際の判断は会社ごとの資産計上基準によって異なるため、購入金額や使用予定期間だけでなく、社内ルールもあわせて確認することが重要です。

経費精算の勘定科目を統一するにはどうすればよいですか?

よくある支出を一覧表にまとめ、どの科目を使うのかを社内で明文化する方法が有効です。あわせて、経費精算システム上で選択できる科目や入力ルールを整理すると、申請者ごとの判断のぶれを減らしやすくなります。ルールを作るだけでなく、申請者がすぐ確認できる形で共有することも重要です。

まとめ

経費精算の勘定科目は、支出の名前だけで決めるのではなく、何のために使った費用なのかという支出目的をもとに判断することが大切です。旅費交通費、通信費、消耗品費、会議費、交際費、福利厚生費など、よく使う科目の特徴を押さえておくことで、日々の精算処理は進めやすくなります。

特に実務では、会議費と交際費、福利厚生費と給与課税、消耗品費と備品のように、似ている科目の違いで迷いやすくなります。こうした判断を担当者ごとの経験に任せるのではなく、社内ルールや一覧表、過去の処理基準をそろえておくことで、差し戻しや確認の手間を減らしやすくなります。

経費精算を正確かつスムーズに進めるためには、勘定科目の知識だけでなく、判断基準を社内で共有し、継続して同じルールで運用することが重要です。精算業務の負担を減らしたい場合は、経費精算システムの活用も含めて、入力ルールや承認フローの見直しを進めるとよいでしょう。