この記事は約 5 分で読めます。

最近は会計ソフトの普及により経理部門でも簿記を学んだことのない人がいます。日常の伝票処理は決められた会計ソフトのメニューから入力をすれば自動仕訳機能で仕訳が完了していくので、数字をチェックするだけであれば困らないかもしれません。

しかし、月次や年次決算を担当するようになれば自動仕訳だけですべてに対応するのは難しく、当然に仕訳の知識は必要になります。

私自身も20年以上にわたり経理を担当し、会計システムの入替を何度も経験しましたが自分で仕訳する作業はなくなりません。この記事では経理として知っておきたい仕訳の基本について詳しく解説します。

仕訳とは

仕訳は複式簿記の基礎であり経理の仕事の基本です。「貸方」「借方」という貸借(たいしゃく)により取引を内容ごとにわける作業のことをいいます。資産・負債・純資産・収益・費用の増減すべてを仕訳により処理すれば、その数字が会社の状況をあらわします。会社の成績表といわれる決算書も、その内容は仕訳の積み重ねによる数字です。

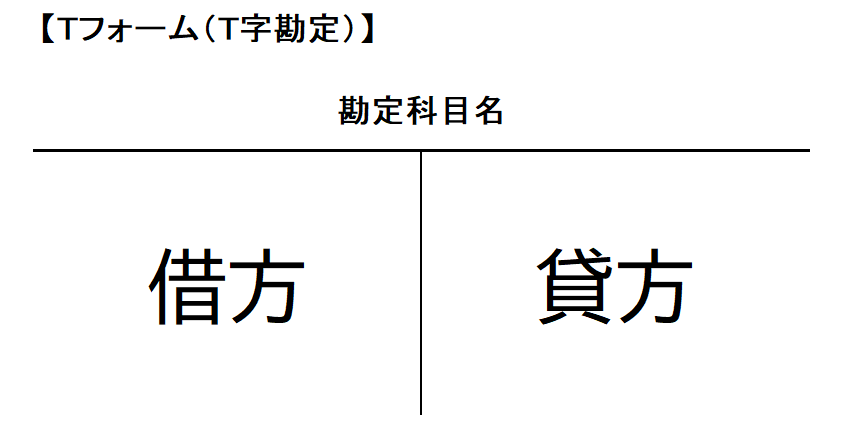

実務では日々の仕訳を仕訳帳に記入する方法もありますが、仕訳の数が多いと勘定ごとの集計に手間がかかります。アルファベットのTの形のTフォーム(T字勘定)という勘定別の様式を使えば、ひたすら仕訳をしていくことで総勘定元帳ができあがり勘定ごとのすべての取引を比較的らくにまとめることができます。

仕訳の種類

仕訳は内容により1.~6.のような種類にわかれます。日常業務ではあまり気にすることがないかもしれませんが、使い方もありますので、それぞれの仕訳について確認していきましょう。

1.通常の仕訳

会社のすべての取引は仕訳により管理します。売上・出金・入金・支払・仕入・売掛・買掛などのすべての仕訳です。会計システムのメニューにあるよう内容をイメージするとわかりやすいと思います。

2.振替仕訳

振替仕訳とは勘定の残高を他の勘定へ振り替えるための仕訳です。例えば、費用計上する勘定を間違えた場合の修正や、前払費用や仮払金を該当する勘定に振替する時に使います。振替伝票を使い起票した仕訳のことではないので誤解のないようにしてください。

3.逆仕訳

逆仕訳は計上済の仕訳を取り消す仕訳のことです。物品を返品した場合は「赤を切る」「赤伝処理」といってマイナス伝票を起こすことで逆仕訳をして処理済の仕訳を取り消します。

処理ミスなどで科目を振替する場合に、誤った仕訳が複数の勘定科目を使って作成した伝票の一部のときは伝票ごと逆仕訳して取り消し、再度正しい伝票処理をして仕訳をしなおします。

ちなみに経理の伝票は黒・赤・青の3種類の色で呼ぶこともあります。黒は通常の伝票です。赤は計上済の処理した伝票を取り消す時に使い、青は出金伝票ですが今どきは黒伝票とわけて考えている会社は少ないかもしれません。

4.洗替仕訳

洗替仕訳とは継続的に発生する勘定科目の差額を補充するのではなく、残高を戻し正しい金額で再度計上する仕訳方法です。代表的なものは貸倒引当金で、前期末に計上した引当金が残れば一旦戻して、期末の債権額から算出した金額を当期分として繰入します。

5.決算整理仕訳

決算整理仕訳は正しい決算書を作成するため、会計期間の取引を確認して修正する仕訳です。会計期間に該当するものかを判別し、該当しないものや処理されていないものを正しい状態にします。必要があれば前払費用・未払費用・未収入金などの勘定も使い、対象があれば税効果の仕訳もします。

6.開始仕訳

開始仕訳は決算整理仕訳を翌期首に逆仕訳することです。決算時に資産・負債・資本の勘定の残高を仕訳して残高なしとしとなっているところを戻す場合に行い、連結決算で資本金や利益剰余金の期首残高を前期末残高と合わせるために行います。具体的には子会社株式やのれん償却など限られたものが対象です。

仕訳帳と伝票制

仕訳は仕訳帳に記帳していくものですが、実務的には多くの会社は伝票を使っていると思います。仕訳帳と伝票制についてご説明します。

1. 仕訳帳で管理する

仕訳帳は経理でいう主要簿です。仕訳のたびに仕訳帳に時系列で記帳します。ある程度の規模になり複数の経理社員で仕訳をするようになると仕訳帳に記帳していくのは実務的に難しい場合もあります。同時進行で記帳できないので、あまり効率的ではありません。

2. 伝票制を導入する

伝票制は売上伝票・入金伝票・出金伝票などの伝票を使う方法です。実務的には伝票制を導入して運用している会社が多いのではないかと思います。

会計システムを利用していて実務で伝票を起票しない方も、出金や入金などの処理ごとにメニュー画面がちがうことを考えるとイメージしやすいと思います。メニュー画面が作成する伝票の種類と連動しているのではないでしょうか。

伝票制は3種類あり、どの伝票制を利用するかは会社が自由に選ぶことができます。取引の実態から効率や管理の負担を考慮して選択します。伝票制の種類についてご説明します。

(1) 1伝票制

1伝票制は複数の種類の伝票を利用するのではなく、すべての取引を仕訳伝票で処理します。仕訳帳に記帳する仕訳を1件ごとに起票します。日々の仕訳が発生すれば何も考えず仕訳伝票をひたすら切っていき、仕訳伝票をもとに総勘定元帳に転記して管理します。伝票なので複数の社員でも同時作業ができ時系列での管理もしやすくなります。

(2) 3伝票制

3伝票制は「入金伝票」「出金伝票」「振替伝票」の3つの伝票を使う方法です。現金の入出金とそれ以外の仕訳をわけて行いますので、現金の動きを管理しやすくなります。現金決済の多い飲食店などが使っていることが多いようです。

(3) 5伝票制

5伝票制は「入金伝票」「出金伝票」「振替伝票」「仕入伝票」「売上伝票」の5つの伝票を用いる方法です。普段の業務で売掛や買掛の取引がある会社が使っており、仕入と売上を「仕入伝票」「売上伝票」に細分化して管理します。卸売業や製造業など会社間の取引の多い会社はほとんどが5伝票制です。

勘定科目とは

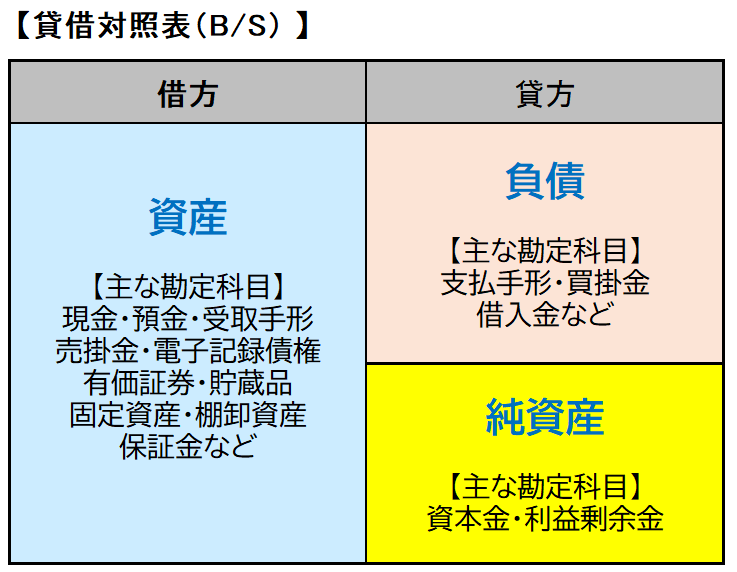

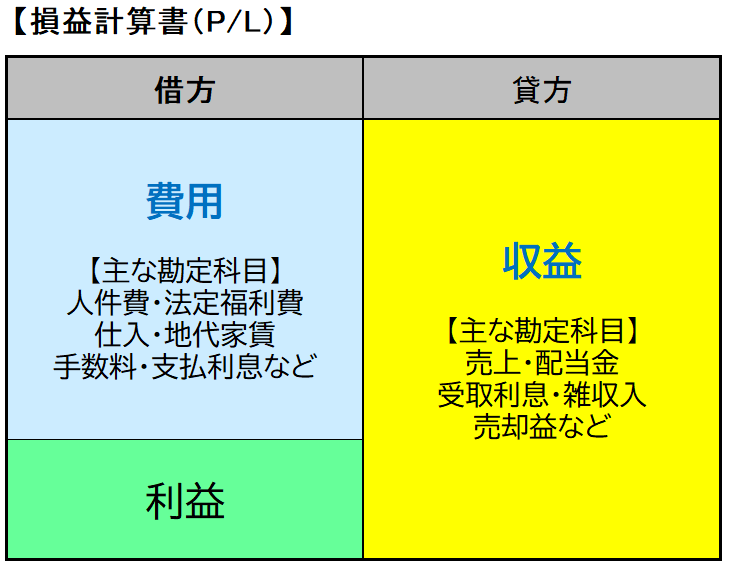

実際の仕訳は勘定科目を使い行います。勘定科目は「資産」「負債」「純資産」「収益」「費用」の5つのグループにわかれ、科目ごとの会計期間の集計が決算書の損益計算書と貸借対照表に反映されます。

5グループのルールの基本さえ守れば細かな勘定科目は会社ごとに決められるので、管理しやすいように設定をします。すべての業種に共通する基本的な「現金」「預金」「売上」「仕入」などと、業種独特の科目もあります。

製造業や建設業などでは原価の内訳として勘定科目を設定している場合があります。コピー用紙ひとつにしても、現業部門で使用する原価として認識するものと管理部門で使用するものは勘定科目がちがうのです。仕訳はその勘定科目の属性も考えながら行うことになります。

会計ソフトを導入している場合は、あらかじめ処理する社員の所属部門により選択できる勘定科目が制限されているはずですから、原価と販管費の勘定科目を誤って選択することはないと思いますが、経理担当としてはそのあたりのシステム的な基礎知識もあった方がよいかもしれません。

覚えておこう!仕訳法則

仕訳には基本の法則があります。貸借を考える時に、その勘定科目が5グループのどこに属する科目かにより貸借で増減がかわってきます。仕訳の基本ですので覚えておきましょう。

【仕訳法則】

| 借方 | 貸方 | |

| 資産 | 増加 | 減少 |

| 負債 | 減少 | 増加 |

| 純資産 | 減少 | 増加 |

| 収益 | 減少 | 増加 |

| 費用 | 増加 | 減少 |

仕訳していて迷っても貸借の片方がわかれば仕訳できます。勘定科目の属性とあわせて覚えておけば便利ですよ。

仕訳の種類

仕訳には単一仕訳と複合仕訳があります。ちがいについて説明します。

1.単一仕訳

単一仕訳は1行に1つの取引で貸方と借方の数字を合わせて仕訳していく方法です。実務では出金伝票や原価の材料費を掛買する場合などがあります。

【事務用品を購入した場合の単一仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事務用品 | 1,000 | 現金 | 1,000 |

【製造原価の材料を掛買した場合の単一仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 材料 | 300,000 | 買掛金 | 300,000 |

2.複合仕訳

複合仕訳は取引全部をひとつの仕訳として複数の勘定科目を使い仕訳します。出金伝票でも振込手数料がある場合や経費を振替する場合、また給与や社会保険料の支払伝票などが該当します。

【事務用品を購入して代金を振込した複合仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事務用品 | 14,500 | 預金 | 15,000 |

| 支払手数料 | 500 |

【社会保険料を納付した場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 法定福利費(会社負担の社会保険料) | 180,000 | 預金 | 300,000 |

| 預り金(給与引きした社員負担の社会保険料) | 120,000 |

仕訳の進め方

実務で仕訳が発生する場合はどのような場合でしょうか。仕訳の発生から起票までの手順を確認しましょう。

【仕訳の手順】

(1) 取引が発生する

(2) 取引の内容が「資産」「負債」「純資産」「収益」「費用」の5グループのどれに該当するかを判断する

(3) 取引内容に該当する勘定科目を選ぶ

(4) 金額を計算して貸借の合計額が一致しているか確認する

仕訳をする場合はこのような流れになります。会計システムでは入金伝票画面で預金口座を選択し、入金額と取引先を入力すれば売掛金の明細が表示され消込するだけの場合も多いと思いますが、実際には自動仕訳により仕訳されています。システムによって複式簿記の仕訳を確認できるものもありますので確認してみるのもよいかもしれません。

実務で使える仕訳例

実務では売上や出金などは仕訳パターンが決まっています。私が実務で質問を受けることが多い仕訳例をご紹介します。

【入金が複数の金種の場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 199,500 | 売掛金 | 500,000 |

| 支払手数料 | 500 | ||

| 受取手形 | 300,000 |

【受取手形を裏書した場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 買掛金 | 300,000 | 受取手形 | 300,000 |

【取引先に立替してもらった研修費が相殺されて入金した場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 280,000 | 売掛金 | 300,000 |

| 研修費 | 20,000 |

【消費税の端数処理により入金が売掛金より多い場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 300,001 | 売掛金 | 300,000 |

| 仮受消費税 | ▲1 |

【取引先が誤って振込してきた場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 預金 | 300,000 | 仮受金 | 300,000 |

【仮受金を翌月に売掛金に充当する場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仮受金 | 300,000 | 売掛金 | 300,000 |

【仮受金を取引先に返金する場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 仮受金 | 300,000 | 預金 | 300,000 |

【売上伝票の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 売掛金 | 880,000 | 売上 | 800,000 |

| 仮受消費税 | 80,000 |

【定時払いの仕入伝票の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 材料 | 500,000 | 買掛金 | 550,000 |

| 支払消費税 | 50,000 |

【定時払いの支払日の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 買掛金 | 550,000 | 預金 | 299,500 |

| 支払手数料 | 500 | ||

| 支払手形 | 250,000 |

【後日定時払いの手数料が引き落とされたときの仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 支払手数料 | 500 | 預金 | 500 |

【社員負担のある社宅の家賃を会社が支払っている場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 地代家賃 | 50,000 | 預金 | 100,000 |

| 仮払金(地代) | 50,000 |

【給与の支払時に社員負担の社宅代を給与引きする場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 従業員給与 | 360,000 | 預金 | 250,000 |

| 預り金(社会保険料) | 50,000 | ||

| 預り金(所得税・地方税) | 10,000 | ||

| 仮払金(地代) | 50,000 |

【同月内に社宅代を給与引きできなかった場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 未収入金 | 50,000 | 仮払金(地代) | 50,000 |

まとめ

経理の仕事に科目調査があります。経過科目などの動きをウォッチして滞留や計上漏れを確認していく作業です。この作業は元帳や試算表の数字を見ながら行いますが、反映されている仕訳がわからいと誤りをみつけることが難しいものです。

会計システムにより自動仕訳が進んでも、仕訳の重要度はかわりません。仕訳は経理担当として数字を管理する時には必須ですので覚えておくとよいのではないでしょうか。