この記事は約 3 分で読めます。

「利息の仕訳は、普通に受取利息でいいの?税金が引かれてるんだけど・・・」

「個人事業主の利息の仕訳は?会計ソフトに当てはまりそうな勘定科目がないんだけど・・・」

銀行口座に振り込まれた利息の金額は税金が差し引かれた後のものであり、仕訳方法や勘定科目について迷う経理担当者も多いのではないでしょうか。

→ダウンロード:マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

この記事では、利息の仕訳の方法について、法人・個人事業主に分けて基礎から丁寧に解説します。一部上場企業の経理担当として一般会計や税務の経験のある筆者が、実務の経験も踏まえて説明します。ぜひ最後までご覧ください。

利息の仕訳は2種類ある

預金口座に振り込まれた利息は、税金を差し引かれた金額です。

税金の料率は、法人は15.315%、個人事業主は20.315%です。

利息の仕訳には、差し引かれた税金を考慮するか否かで以下のような2つの方法があります。

- 原則的な処理

- 純額処理

原則的な処理は税金を複式簿記に記載しますが、簡便的な処理として、振込まれた金額のみを処理する「純額処理」も認められています。

法人も個人事業主も考え方は同じですが、使用する勘定科目が異なります。

以下で法人と個人事業主に分けて解説していきます。

利息の仕訳|法人の場合

法人が受け取った利息金額は所得税・復興所得税15.315%を差し引いた金額なので、以下のように計算できます。

利息の受取額=預金利息ー15.315%

所得税・復興所得税が源泉徴収されて振り込まれるので、実際の金額は預金通帳だけを見てもわかりません。

銀行から送られてくる預金利息明細などを見て確認しましょう。

税金の処理をどのように考えるかで2つの処理の方法があります。

法人の利息の仕訳方法1.原則的な処理

原則的な処理では、源泉徴収された金額もきっちり仕訳に起こします。

利息100円の場合の仕訳を例に見てみましょう。

| 預金 | 85 | 受取利息 | 100 |

| 法人税等 | 15 |

実際に振り込まれた利息は85円ですが、税金が差し引かれる前の100円で処理します。

源泉所得税・復興特別所得税の勘定科目は、「法人税等」で仕訳をします。

会社によっては「法人税・住民税および事業税」勘定を利用していることもあります。

なお、「租税公課」で処理すると書かれているサイトもありますが、厳密に言うと誤りです。

租税公課の勘定科目は所得税・法人税等に当てはまらない税金を処理する際に使用します。

租税公課で処理する税金の例としては消費税、自動車税、印紙税などです。

原則的な処理で仕訳をすると、仕訳が少し煩雑ですが、所得税控除を受けることができるメリットがあります。

詳しくは後述します。

法人の利息の仕訳方法2.純額処理

純額処理では、預金口座に振り込まれた利息の金額だけを仕訳に起こします。

原則的な処理と同じ利息100円、税金15円が差し引かれ85円が入金された例を見てみましょう。

| 預金 | 85 | 受取利息 | 85 |

このように、純額処理では預金口座に振込まれた金額のみを仕訳にするので、わかりやすく手間がかからないメリットがあります。

一方で下記で述べる通り、税制上のメリットを受けられなくなります。

原則的な処理の方が得だが煩雑

原則的な処理を行うと、「源泉所得税・復興特別所得税を前払いした」と考えて税務申告の際には法人税などから控除されます。(所得税控除)

赤字に場合には源泉所得税・復興特別所得税の還付を受けられますが、純額処理では還付を受けられなくなります。

一般的に、原則処理を行う方が金額的なメリットがあると言われています。

法人税申告で所得税控除を受けるには、以下の3つに記載が必要です。

- 別表一(一) 普通法人等の確定申告書

- 別表四 「所得の金額の計算に関する明細書」

- 別表六(一) 「所得税額の控除及びみなし配当金額の一部の控除に関する明細書」

原則処理を採用した場合には、仕訳だけでなく法人税申告書の記載も複雑になります。

実務上の煩雑さから、純額処理を採用している会社も多いです。

日本円の預金利率は0.002%程度(2020年現在)。

受取る利息の金額は100万円預けていても200円、税金は30円となり、原則的な処理をすることで得られる金額的なメリットは非常に軽微と言うこともできます。

事業規模や処理の煩雑さも踏まえてどちらの仕訳処理を会社で採用するかを検討しましょう。

利息の仕訳|個人事業主の場合

個人事業主が預金口座に利息を受け取った場合の仕訳は、以下の通りです。

| 預金 | 85 | 事業主借 | 85 |

「事業主借」という特殊な勘定科目を利用しますが、なぜでしょうか。

この章では個人事業主が利息を受け取った時の仕訳を考え方からわかりやすく解説します。

利息を「事業主借」勘定で仕訳する理由

利息を事業主借という特殊な勘定科目で仕訳をする理由は、本業で得た所得と分けるためです。

個人事業主・フリーランスの税金の考え方として、事業ごとに税率をかけて所得を計算する点が法人税とは大きく異なります。

法人は事業で得た金額全体に対して税率をかけて法人税を算出します。

一方で、個人事業主・フリーランスは所得を以下の10個に分けてそれぞれに税率をかけて計算する必要があります。

| 所得の種類 | 概要 |

| 利子所得 | 預貯金の利息など |

| 配当所得 | 株主や出資者が受けとる配当など |

| 不動産所得 | 土地や建物などの貸し付けから得られる所得 |

| 事業所得 | 一般的な事業からの所得 |

| 給与所得 | 給料、賃金、賞与など |

| 退職所得 | 退職金など |

| 山林所得 | 山林(立木)を伐採・譲渡したことなどによる所得 |

| 譲渡所得 | 土地や建物等の資産の譲渡による所得 |

| 一時所得 | 上記に当てはまらない一時的な所得 |

| 雑所得 | 上記9つの所得に当てはまらない所得 |

預金利息は「利子所得」にあたり、「事業主借」勘定を使って事業所得などその他の所得とは区別します。

個人事業主の利息にかかる税金

個人事業主が受取る利息には20.315%の税金が差し引かれています。

利息の振込額は以下の計算式から算出できます。

利息の受取額=預金利息ー20.315%

【20.315%の内訳】

所得税・復興所得税:15.315%

地方税:5%

税金がいくら差し引かれているのかを帳簿に着けたい場合には、税金分を「事業主借」勘定で表すことで下記の仕訳が可能です。

ただし、仕訳が煩雑になるため、個人事業主の場合には、最初に示した通り振り込まれた金額を仕訳に利用すると考えて良いでしょう。

利息は確定申告の処理不要

預金利息は、すでに銀行が源泉徴収を行っています。

代わりに銀行が税金を納付してくれるので、個人事業主が利息を確定申告で処理する必要はありません。

預金利息以外の仕訳

従業員への貸付、友人への貸付などによって利息を得た場合には、預金利息と考え方が異なります。

- 預金利息:利子所得

- 従業員への貸付による利息:事業所得

- 友人への貸付による利息:雑所得<

従業員への貸付による利息の仕訳は以下の通りです。

【100円を従業員に貸付、利息10円を付けて返済された場合の仕訳の例】

| 預金 | 110 | 貸付金 | 100 |

| 受取利息 | 10 |

従業員への貸し付けは事業に付随するものとして、事業所得とみなされるので、受取利息として処理します。

一方、友人への貸付の利息は事業には関係ない所得として、「事業主借」で処理するので下記の仕訳になります。

【100円を友人に貸付、利息10円を付けて返済された場合の仕訳の例】

| 預金 | 110 | 事業主借 | 110 |

この場合の所得は「雑所得」として確定申告する必要があります。

受取利息の仕訳まとめ

- 法人の場合は原則的な処理・純額処理の2つの仕訳方法がある

- 個人事業主の場合は「事業主借」勘定を使用

法人が預金利息を受け取った場合の仕訳は税金を帳簿上に記すかどうかで2つの方法があります。

原則的な処理では仕訳や法人税申告で煩雑な反面、還付などのメリットをうけることができます。

個人事業主の場合は、本業の所得と分けて考えるために「事業主借」勘定を使用します。

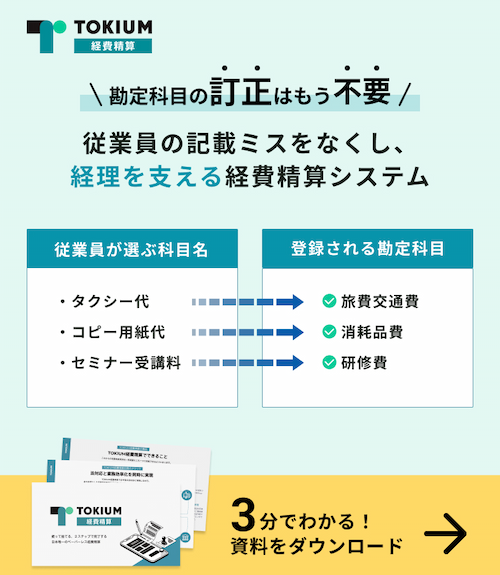

近年多くの企業では、経費精算システムを使って勘定科目の設定が簡略化されています。申請から承認までをスマートフォンで完結できる「TOKIUM経費精算」では、勘定科目を従業員が理解しやすい言葉に置き換えて設定することができます。

従業員はわかりやすくなった科目名を選んで申請できるため、経理担当者の確認時において勘定科目の訂正が不要になります。また、会計システムにデータを連携する際には、正規の勘定科目名やコード情報を出力できるので、データの加工や修正に手間がかからない点も安心です。

TOKIUM経費精算の月額費用は、基本利用料(1万円〜)+領収書の件数に基づく従量制で決まります。また、利用できるアカウント数は無制限なので、従業員が何名であっても追加料金なしで利用可能です。そのため企業規模に関わらず、最小限のコストで経費精算を効率化できます。

「機能や料金を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます