この記事は約 5 分で読めます。

「協賛金を支払った・受け取った場合の勘定科目はどれにすれば良いのだろう」

夏祭り・花火大会、取引先・得意先、スポーツイベント、展示会、町内会、学会、社会福祉法人、自治会など…

日頃から協賛金に触れる機会は多くの事業主にとっては少ないため、このように悩む人も多いでしょう。

そこで、税理士法人が運営するメディアにて仕訳に関する関連記事を多数執筆している筆者が、詳しく、わかりやすく解説したいと思います。

結論として、それぞれ実態に応じて以下の勘定科目が使用されています。

| 支払った場合 | 受け取った場合 |

| 広告宣伝費 | 雑収入 |

| 交際費 | 寄付金 |

| 寄付金 | 事業収益 |

| 諸会費 | 協賛金収入 |

さらにこの記事では、以上の勘定科目から選ぶにあたって以下のポイントを解説します。

- どのような場合に勘定科目を使用すれば良いのか

- 仕訳・記帳の例

- 税務上の取り扱い

- 注意点

ぜひ、今後迷わずスッキリ仕訳・記帳するための参考としてください。

協賛金が広告宣伝費になる場合と仕訳・記帳例

それでは、協賛金の勘定科目が広告宣伝費になる場合の仕訳・記帳例から解説します。そもそも広告宣伝費とは、一般消費者に対して製品・サービスの販売促進やイメージアップを目的とした広告宣伝の費用の勘定科目です。

これには求人を出す時や、決算公告にかかる費用も含みます。

その他、具体的な例としては以下を参考にしてください。国税庁のページから引用します。

(1) 製造業者や卸売業者が、抽選により、一般消費者に対し金品を交付するための費用又は一般 消費者を旅行、観劇などに招待するための費用

(2) 製造業者や卸売業者が、金品引換券付販売に伴って一般消費者に金品を交付するための費用

(3) 製造業者や販売業者が、一定の商品を購入する一般消費者を旅行、観劇などに招待することをあらかじめ広告宣伝し、その商品を購入した一般消費者を招待するための費用

(4) 小売業者が商品を購入した一般消費者に対し景品を交付するための費用

(5) 一般の工場見学者などに製品の試飲、試食をさせるための費用

(6) 得意先などに対して見本品や試用品を提供するために通常要する費用

(7) 製造業者や卸売業者が、一般消費者に対して自己の製品や取扱商品に関してのモニターやアンケートを依頼した場合に、その謝礼として金品を交付するための費用

仕訳・記帳例

広告宣伝費として実際に仕訳・記帳する場合の例を示します。

<花火大会への協賛金として普通預金から50,000円支払った>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 広告宣伝費 | 50,000円 | 普通預金 | 50,000円 |

広告宣伝費の税務上の取り扱い(損金・課税取引)

広告宣伝費は、全額損金算入できます。税区分は課税取引であり、仕入税額控除の対象です。

課税仕入れとなる取引には次のようなものがあります。

(1) 商品などの棚卸資産の購入

(2) 原材料等の購入

(3) 機械や建物等のほか、車両や器具備品等の事業用資産の購入又は賃借

(4) 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

(5) 事務用品、消耗品、新聞図書などの購入

(6) 修繕費

(7) 外注費

『仕入税額控除』について詳しく知りたい方はこちらの記事もあわせてご覧ください。

協賛金を広告宣伝費とする時の注意点

広告宣伝費とすれば損金算入もできますし、仕入税額控除の対象にもなります。よって法人税と消費税の納付額を抑えることが見込めますが注意点もあります。

それは、費用対効果が見合っていない場合は広告宣伝費として認められない場合があることです。また、一般消費者向けでない場合も含めます。

例えば、業界関係者向けの展示会などに対して協賛金を支払う場合であっても、社名の表示などが十分なされない場合には広告宣伝費として認められないでしょう。

一般消費者向けでなく、社名の表示が十分でなければ広告宣伝の意味合いが薄れてしまうためです。

このように、広告宣伝費は法人税や消費税の観点から事業者にとっては嬉しい勘定科目ですが、実態に見合わない場合は広告宣伝費として認められないため注意しましょう。

協賛金が交際費になる場合と仕訳・記帳例

協賛金の勘定科目が交際費になる場合の仕訳・記帳例を解説します。

交際費とは、得意先や仕入先など、事業に関係する接待や贈答などのために支払う費用の勘定科目です。

具体的には以下を参考にしてください。国税庁のページからの引用です。

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出する費用をいいます。

仕訳・記帳例

交際費として実際に仕訳・記帳する場合の例を示します。

<取引先が実施するスポーツイベントの協賛金200,000円を普通預金から支払った>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 交際費 | 200,000円 | 普通預金 | 200,000円 |

交際費の税務上の取り扱い(損金・課税取引)

交際費は対価を得て行う取引ではないので原則として損金算入はできないという認識を持っておきましょう。

交際費でも一部の飲食接待費に関しては損金算入できる措置もありますが、協賛金については飲食接待費ではないため損金算入できません。消費税に関しても対価性がないため消費税は課税対象外です。

参考として、飲食接待費の場合の交際費の取り扱いを解説します。

個人事業主の場合は損金算入に上限はありませんが、法人の場合は期末の資本金・出資金の額によって対応が異なります。

| 分類 | 期末の資本金・出資金 | 損金に算入できる金額 |

| 中小企業 | 1億円以下 | 1.接待飲食費の50%まで もしくは 2.定額控除限度額800万円まで |

| 大企業 | 1億円を超える | 接待飲食費の50%まで |

| 個人事業主 | - | 上限はない |

参考:No.5265 交際費等の範囲と損金不算入額の計算|国税庁

つまり、資本金が1億円以下の中小企業の場合は大企業とは違い「定額控除限度額の800万円まで」か「接待飲食費の50%まで」のどちらかを選べます。

どちらが良いのかという点は明白です。接待飲食費が1,600万円を超える場合では上記1を適用すると損金算入額が大きくなり、法人税を抑えることが見込めます。

以下に例を示します。

| 接待飲食費 | 上記1の場合の損金算入額 | 上記2の場合の損金算入額 |

| 500万円 | 500万円×0.5=250万円 | 500万円 |

| 1,600万円 | 1,600万円×0.5=800万円 | 800万円 |

| 2,000万円 | 2,000万円×0.5=1,000万円 | 800万円 |

このように、接待飲食費が1,600万円以下であれば上記2の条件が良く、1,600万円を超える場合は上記1の条件が良くなります。

協賛金を交際費とする時の注意点

繰り返しになりますが、協賛金を交際費として計上したとしても、対価性が認められないため損金算入と仕入額控除の対象にはなりません。

また、現在では定額控除限度額が800万円とされていますが、この値は過去の流れからして流動的です。今後引き下げられる可能性もあります。

そのため、節税の観点からすれば可能な限り交際費として仕訳・記帳することは避けたほうが望ましいでしょう。具体的には会議費や福利厚生費で計上できるものはこれらの勘定科目を用います。

寄付金になる場合と仕訳・記帳例

協賛金の勘定科目が寄付金になる場合の仕訳・記帳例を解説します。

寄付金になる場合

寄付金とは、法人が国や地方公共などに対して行う事業性のない寄付を処理する費用勘定です。ポイントは、事業に関係のないこと、個人事業主の勘定科目ではない点です。

広告宣伝にもならず、取引先でもない相手に寄付する場合に寄付金として仕訳・記帳します。

仕訳・記帳例

寄付金として実際に仕訳・記帳する場合の例を示します。

<社会福祉法人に対して普通預金から500,000円寄付した>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 寄付金 | 500,000円 | 普通預金 | 500,000円 |

寄付金の税務上の取り扱い(損金・課税取引)

寄付金は事業との関連性がないため、損金導入については一定の制限が設けられています。また、役務の提供の対価ではないため、消費税は不課税取引です。

寄付金に関する税務上の取り扱い・損金算入額の制限については、具体的に以下のようになっています。

| 区分 | 所得税 | 法人税 |

|---|---|---|

| 国又は地方公共団体に対する寄附金 | 特定寄附金として、一定の金額を所得控除 〔公益社団法人等、認定NPO法人等又は政党等に対する寄附金で一定のものについては、税額控除を選ぶことができます。〕 | 支出額の全額を損金算入 |

| 指定寄附金 | ||

| 特定公益増進法人に対する寄附金 | 一般の寄附金とは別枠で寄附金の額の合計額と特別損金算入限度額とのいずれか少ない金額の範囲内で損金算入 | |

| 特定公益信託の信託財産とするために支出した金銭 | ||

| 認定NPO法人等に対する寄附金 | ||

| 政治活動に関する寄附金 | 損金算入限度額の範囲内で損金算入 | |

| 一般の寄附金(上記以外) | 所得控除されない |

個人事業主に関しては、その年の所得の40%を限度として、以下の計算式で所得税の寄付金控除額が算定されます。

(その年中に支出した特定寄附金の額の合計額)-(2千円)=(寄附金控除額)

詳しくは以下の参考リンクを参考にしてください。

協賛金を寄付金とする時の注意点

先ほども解説しましたが、寄付金は不課税取引となり仕入税額控除の対象外です。また、損金算入額は一定の制限が寄付先によって違うので注意してください。

諸会費になる場合と仕訳・記帳例

協賛金の勘定科目が諸会費になる場合の仕訳・記帳例を解説します。

諸会費になる場合

諸会費とは、事業に関連して加入している団体に支払う会費を処置する勘定科目です。

ポイントは、広告宣伝費にもならず、交際費にもならないが事業に関連している団体に支払うという点です。わかりやすい例でいえば以下の場合は諸会費になります。

- 商工会議所の会費

- 自治会・町内会の会費

- 会社が加入している団体に支払った協賛金

- その他

仕訳・記帳例

諸会費として実際に仕訳・記帳する場合の例を示します。

<自治会費として50,000円を普通預金から支払った>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 諸会費 | 50,000円 | 普通預金 | 50,000円 |

諸会費の税務上の取り扱い(損金・課税取引)

諸会費は事業に関係するものは費用として損金に計上できます。消費税に関しては原則不課税となっており、役務提供などの対価関係にあるかどうかで判断されます。

協賛金を諸会費とする時の注意点

ロータリークラブやライオンズクラブは社交的要素がなく、事業性に乏しいと判断されるため諸会費とはなりません。

事業に関係性が認められなければ交際費として処理したほうが良い場合もあります。

協賛金を受け取った場合

これまでは協賛金を支払った場合の勘定科目について解説してきましたが、以降では受け取った場合の勘定科目について解説します。

協賛金を受け取った場合の勘定科目は状況にもよりますが以下のいずれかを使用することが一般的です。

- 寄付金

- 雑収入

- 事業収益

- 協賛金収入

基本はこれまでに紹介してきた例と逆のパターンを考えれば良いですが、会費など事業性が認められる場合、役務の提供による対価と認められる場合、広告宣伝の意味合いで受け取る場合については事業収益となる場合もあります。

また、協賛金収入を個別に把握・管理したい場合は「協賛金収入」の科目を追加しても良いでしょう。

仕訳・記帳例

協賛金を受け取った場合の仕訳・記帳例を示します。

<地方イベントを開催し、協賛金として100,000円を現金で受け取った>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事業収益 | 100,000円 | 現金 | 100,000円 |

協賛金を受け取った場合の税務上の取り扱い(損金・課税取引)

協賛金を受け取る場合も同様で、役務の提供による対価として認められる場合には課税されます。

協賛金の勘定科目まとめ

協賛金を取引する際の勘定科目について解説してきました。要点を以下にまとめます。

| シーン | 勘定科目 | 損金 | 消費税 |

| 広告宣伝の意味合いがあるもの | 広告宣伝費 | 全額算入可能 | 課税 |

| 事業に関係する接待や贈答となるもの | 交際費 | 原則不可 (飲食接待費については50%もしくは800万円まで) | 対象外 |

| 法人で事業性のない寄付と認められるもの | 寄付金 | 区分におうじて一定の制限 | 不課税 |

| 事業に関連して加入している団体に支払うもの | 諸会費 | 事業に関係するものであれば計上可能 | 原則不課税 |

ぜひ本記事を参考に、今後迷うことなく仕訳・記帳ができるよう基本的な考え方をおさえてください。

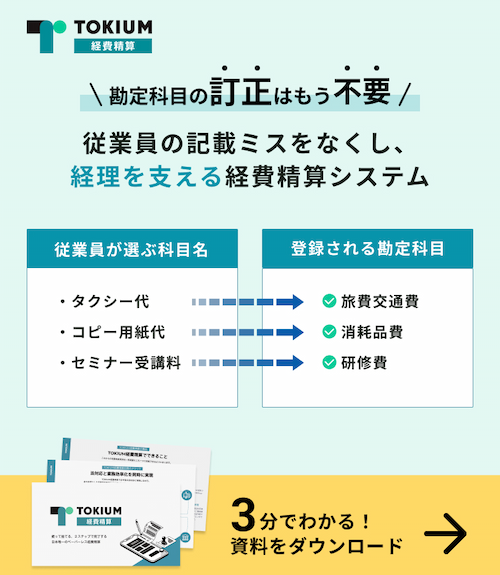

近年多くの企業では、経費精算システムを使って勘定科目の設定が簡略化されています。申請から承認までをスマートフォンで完結できる「TOKIUM経費精算」では、勘定科目を従業員が理解しやすい言葉に置き換えて設定できます。

従業員はわかりやすくなった科目名を選んで申請できるため、経理担当者の確認時において勘定科目の訂正が不要になります。また、会計システムにデータを連携する際には、正規の勘定科目名やコード情報を出力できるので、データの加工や修正に手間がかからない点も安心です。

TOKIUM経費精算の月額費用は、基本利用料(1万円〜)+領収書の件数に基づく従量制で決まります。また、利用できるアカウント数は無制限なので、従業員が何名であっても追加料金なしで利用可能です。そのため企業規模に関わらず、最小限のコストで経費精算を効率化できます。

「機能や料金を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます