この記事は約 3 分で読めます。

「交際費の損金算入、結局できるの?できないの?」

交際費の判断は経理担当者の中でも迷う人が多く、難しい勘定科目の一つです。

交際費の損金算入は、一言でいうと「できるものもあればできないものもある」です。

したがって、損金算入ができる交際費なのか否かを経理担当者が判断しなくてはなりません。

この記事では、交際費の判断に使えるフローチャートを使って、交際費の考え方以下の手順で解説します。

- ステップ1.福利厚生費などの交際費以外の勘定科目で処理できるかの判断

- ステップ2.交際費のうち損金算入が可能かどうかの判断

筆者は一部上場企業で交際費処理を実際に行ってきたので、実務に役立つ記事になっていると思います。

ぜひ参考にしてください。

交際費とは?損金算入できない?

交際費とは、取引先等への飲食接待等にかかった費用のこと。

国税庁のホームページでは以下の通り定義されています。

法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます。)のために支出する費用

国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

交際費は基本的には「損金算入不可」という考え方です。

しかし、実際には条件を満たした一部の費用は損金に算入でき、多くの企業が節税のメリットを享受しています。

交際費の損金算入

- 資本金1億円以下の中小企業・個人事業主:800万円まで全額損金算入可

- 資本金1億円超の大企業:交際費のうち半額が損金算入可

損金算入できると法人税法上の所得から交際費の一部を控除でき、納税額を減らせる節税のメリットがあります。

ただし、交際費は税務調査で指摘されることが多い勘定科目でもあります。

福利厚生費など税務上問題になりにくい他の勘定科目で処理できるかどうかをまず判断する必要があります。

この章では、交際費の基本的な考え方について以下の2ステップで解説します。

- ステップ1.交際費以外の勘定科目に当てはまらないかの判断

- ステップ2.交際費のうち損金算入ができるか否かの判断

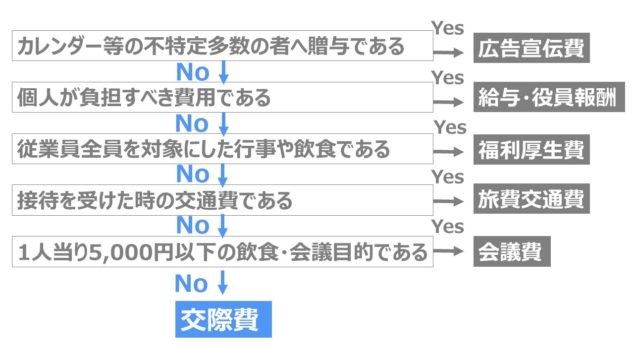

ステップ1.交際費にあたるかの判断基準

税務上、できるだけ交際費勘定で処理することは避けます。

原則の考え方は「交際費は損金算入不可」なので、節税のためには「福利厚生費」「旅費交通費」などに入れることができないかを考えるべきです。

交際費にあたるのかの判定フローを作成しました。以下の図をご覧ください。

図のように、交際費以外に処理できるかどうかの検討が必要になるケースが多い勘定科目は以下の通りです。

- 広告宣伝費

- 福利厚生費

- 旅費交通費

- 会議費

- 給与・役員報酬※

広く従業員に供与された飲食費などについては「福利厚生費」で損金算入が可能です。

注意すべきは「給与・役員報酬」に当たらないかの判断。

個人が本来負担すべきであると考えられる飲食費等は会社が立て替えたとみなされて給与や役員報酬になり、所得税の対象になります。

経理担当者によって判断が異なることがないように、会社で頻繁に使う経費についてのフローチャートを作成することをおすすめします。

後述する、社外飲食接待費、その他交際費、会議費の判定フローチャートとともにご覧ください。

ステップ2.交際費のうち損金算入が可能か否かの判断

飲食を伴う交際費は税務上、3つに分けることができます。

- 社外飲食接待費:50%を損金算入可

- その他交際費:損金算入不可(社内飲食費など)

- 会議費:全額損金算入

飲食を伴う接待について、交際費の判断フローチャートは以下の通りです。

飲食を伴う接待の勘定科目

※勘定科目の名称は会社によって異なる可能性があります

交際費は実務上、「社外飲食接待費」「その他交際費」「会議費」の3つに分けて処理する必要があります。

交際費の勘定科目についても、経理担当者がだれであっても正しい判断ができるようにフローチャートを共有しておくことが望ましいでしょう。

交際費と損金算入の考え方

交際費のうち、先ほどの図の通り、社外の人との飲食を伴う接待費(=社外飲食接待費)は、条件を満たした場合に以下の基準で損金算入することが可能です。

社外飲食接待費の損金算入

- 資本金1億円以下の中小企業・個人事業主:800万円まで全額損金算入可

- 資本金1億円超の大企業:半額を損金算入可

平成25年まで大企業の社外飲食接待費は全額損金不算入でしたが、税制改正によって交際費の半額を損金算入可能になりました。

中小企業や個人事業主は800万円まで全額損金算入、もしくは大企業と同じく半額を損金算入のどちらかを選択可能になりました。

ただ、資本金1億円以下の会社が社外飲食接待費を1,600万円以上計上することは考えにくいです。

実質は800万円までの全額損金算入で一括して「交際費」として運用している会社がほとんどでしょう。

ただし、損金算入が可能だからといって、むやみに交際費勘定を使うことは避けた方が無難です。

理由は2つ。

- 税務上の指摘事項になりやすい勘定科目だから

- 税制改正で損金算入の基準が変わる可能性があるから

税務調査などで指摘されやすいことは上述の通りです。

また、今後の税制改正によって、交際費の損金算入の基準が変わり、税務上のメリットを受けられなくなる可能性も否定できません。

交際費以外の勘定科目で処理できる費用を区別しておかないと、後々の費用処理で困ることになりかねません。

それでは、以下の章で交際費を損金算入できるようにするための実務処理を解説します。

交際費処理で間違えやすい費用と必要な実務処理

交際費にあたるかどうかの判断基準についてみてきました。

ここからは、交際費の判断として間違いやすい費用と、交際費のうち社外飲食接待費の損金算入のために必要な実務処理を解説します。

判断が難しい交際費の例

ここからは、損金算入が可能かの判断が難しい例について紹介します。

全額損金不算入の交際費の例

- 取引先とのゴルフの後の飲食費

- 取引先との旅行の際の飲食費

- 接待時の送迎費(タクシー代)

- お中元・お歳暮

- 取引先への手土産

取引先とのゴルフや旅行、観劇などの際に飲食をした場合には「社外飲食接待費」になりません。

全額損金不算入の「その他交際費」です。

飲食を主な目的としていないからです。

接待の際に利用したお車代、タクシー代なども同じ理由から「その他交際費」で処理します。

お中元やお歳暮は贈答なのでたとえ5,000円以内であっても会議費にはできません。

取引先への手土産についても同じですが、会議の際に飲食した茶菓子等については会議費として処理することができます。

交際費の実務処理

社外飲食接待費を50%損金算入するには、領収書だけでは不十分です。

以下の情報を合わせて記録しておく必要があります。

- 飲食等の年月日

- 参加した取引先の人の名前とその関係

- 参加した人数

- 金額と飲食店等の名称・所在地

実務上は、領収書の裏に上記を記載することになります。

もしくは、領収書を張り付ける台紙等に記載欄を設けて情報の抜け漏れがないようにします。

上記の情報が不足している場合には「社外飲食接待費」であっても、50%の損金算入は認められませんので注意が必要です。

交際費の損金算入まとめ

条件を満たした交際費について税務上の取り扱い

- 資本金1億円以下の中小企業・個人事業主:800万円まで全額損金算入可

- 資本金1億円超の大企業:交際費のうち半額が損金算入可

条件を満たした交際費については、上記の通り損金算入が可能です。

ただし、交際費勘定は税務上の問題になることが多いのでできるだけ違う勘定科目で処理できないかを検討します。

また、交際費には、損金算入ができないものもあるので区別して仕訳をする必要があります。

経理の担当者が判断に迷わないように、フローチャートなどを作って社内で共有しておくのが実務上は望ましいと言えます。

『交際費』についてもっと詳しく知りたい方はこちらもご覧ください。