この記事は約 6 分で読めます。

2023年10月から始まったインボイス制度。インボイス制度が始まり、仕入税額控除を適用するための要件や計算方法が大きく変化しましたが、そもそも「仕入税額控除とは?」と疑問に持つ方も多いのではないでしょうか。

そこで本記事では、仕入税額控除の基本知識からインボイス制度前後での要件の変更点、控除額の計算方法について解説します。記事後半では、インボイスの受領から保存が楽になるシステムも紹介していますので、ぜひ最後までご覧ください。

【関連する無料ガイドブック】

▶ 請求書受領クラウド選び方ガイド

※すぐにPDF資料をお受け取りいただけます

【関連する無料マンガ】

▶ マンガで分かる!インボイス制度開始後の「隠れ課題」とは?

※すぐにPDF資料をお受け取りいただけます

仕入税額控除とは?

仕入税額控除をわかりやすく説明すると、「課税事業者が消費税の納付額を計算する際に、売上にかかっている消費税から、仕入れにかかった消費税を差し引くこと」です。

事業者が国内で商品の販売やサービスの提供などを行った場合には、原則として消費税が課税されます。

引用:国税庁|タックスアンサーNo.6355 課税売上げと課税仕入れ

この消費税の納付税額は課税期間中の課税売上げに係る消費税額から課税仕入れ等に係る消費税額を差し引いて計算します。

ここで課税仕入れ等に係る消費税額を差し引くことを仕入税額控除といいます。

消費税は商品の販売やサービスの提供に係る税金で、事業者を通じて納付が行われますが、消費者が負担する税金です。一方、商品やサービスが消費者の元に届くまでの間にはさまざまな取引が行われ、各取引においても消費税が発生します。例えば、生産段階では原材料費、流通段階では輸送費に関して消費税が発生しています。このような各取引段階で、二重三重に消費税が累積するのを防止するための仕組みが仕入税額控除です。

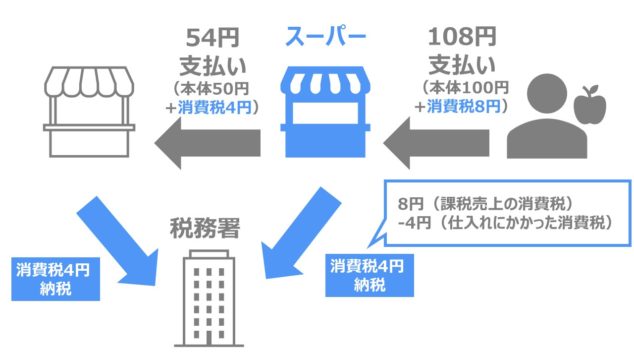

例)リンゴを販売する小売業者(スーパー)の場合

具体例を通じて理解してみましょう。以下のように、小売業者(スーパー)がリンゴ農家からリンゴを仕入れ、消費者に販売する場合の仕入税額控除を考えてみます。

- スーパー:リンゴを54円(本体50円+消費税4円※)で仕入れた

- 消費者:スーパーで108円(本体100円+消費税8円※)のリンゴを買った

この場合、スーパーに納付義務のある消費税額は、以下のように計算できます。

スーパーの納める消費税額=8円(課税売上の消費税)ー4円(仕入れにかかった消費税)=4円

(※消費税が8%の場合)

このように、仕入れにかかった消費税4円を差し引く仕組みが仕入税額控除です。

二重課税の状態とは

上記の例において仕入税額控除を適用しない場合、スーパーは売上100円にかかる消費税8円を納めることになります。しかしスーパーは仕入れの段階で、卸売価格50円にかかる消費税4円をリンゴ農家に支払っており、この4円はリンゴ農家を通じて税務署へ納税されます。結果として、100円のリンゴ1つにつき合計12円の消費税が納税されることとなり、二重課税となってしまいます。

仕入税額控除の対象となる取引

仕入税額控除で注意するポイントとしては、控除対象は課税仕入れに限られることです。非課税の取引はもちろん、給与支払などは仕入税額控除の対象外となります。

主に課税仕入れとなる取引は以下の通りです。

- 棚卸資産の購入取引

- 原材料などの購入取引

- 機械や建物、車両や器具備品などの購入・賃借取引

- 広告宣伝費や接待交際費、水道光熱費などの支払い取引

- 事務用品や消耗品の購入取引

- 修繕費にかかる取引

- 外注費にかかる取引

なお、加工にかかる賃料や人材派遣費、警備などの外部委託料などは課税仕入れです。インターネットを介して行う電子書籍や広告配信なども国内取引としてカウントされるため、課税仕入れの対象となります。

詳しくは国税庁「No.6451 仕入税額控除の対象となるもの」に掲載されています。

仕入税額控除を適用するための要件

仕入税額控除の適用を受けるためには、法定事項が記載された帳簿と請求書を7年間保存することが必要です。

しかし、請求書への記載が求められる法定事項が2023年10月開始のインボイス制度により変更されたため注意が必要となります。インボイス制度については、以下の記事で詳しく解説しているので、併せてご確認ください。

以下では、区分記載請求書等保存方式とインボイス制度(適格請求書等保存方式)の両方に関し、帳簿と請求書にどのような記載事項が必要であるのか、どのような違いがあるのかについて解説します。

区分記載請求書等保存方式における記載要件

仕入税額控除の手続きは、インボイス制度施行以前は、「区分記載請求書等保存方式」という方式で行われていました。この方式は、2023年9月30日まで採用されていました。

帳簿への記載事項

- 相手方の氏名または名称

- 仕入を行った年月日

- 仕入にかかる資産または役務の内容

- 仕入にかかる支払い対価の額

区分記載請求書への記載事項

- 請求書の発行者の氏名または名称

- 課税資産の譲渡を行った年月日

- 課税資産の譲渡などにかかる資産または役務の内容

- 課税資産の譲渡などの対価の額

- 書類の交付を受ける当該事業者の氏名または名称

帳簿・請求書の両方を保存しておく必要があります。請求書には、一般的に上記の内容が記載されているため、経理の実務は保存・管理と帳簿への記載です。

ただし、税込み30,000円未満の場合は請求書の保存は必須ではなく、帳簿の保存のみでよいことになっています。(国税庁「No.6496 仕入税額控除をするための帳簿及び請求書等の保存」)

帳簿への記載事項や複数商品を1回で取引した場合などの詳しい内容については、国税庁「No.6497 仕入税額控除のために保存する帳簿及び請求書等の記載事項」で確認してください。

適格請求書等保存方式(インボイス制度)における記載要件

2023年10月1日以降、仕入税額控除の手続きが「適格請求書等保存方式」(インボイス制度)に移行しました。インボイス制度下における帳簿と請求書への記載事項は以下です。

帳簿への記載事項

適格請求書等保存方式の下での帳簿の記載事項は、区分記載請求書等保存方式の下と同様です。

出典:国税庁インボイス制度Q&A「令和5年10月1日から、仕入税額控除の方式は、「適格請求書等保存方式」となりますが、仕入税額控除の要件として保存が必要な帳簿の記載事項について教えてください。」

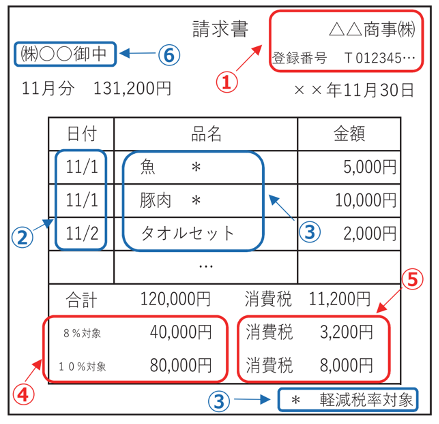

適格請求書への記載事項

現行の区分記載請求書等との記載事項の違いを着色で示します。

- 適格請求書発行事業者の氏名又は名称及び登録番号(Tプラス13桁の法人番号あるいは13桁の数字)

- 取引年月日

- 取引内容(軽減税率の対象である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等(端数処理は税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

なお、適格請求書の受領や保存を効率化する上ではシステム利用が有効です。インボイス制度対応システムについて解説したこちらの記事もぜひご確認ください。

【関連する無料ガイドブック】

▶ 請求書受領クラウド選び方ガイド

※すぐにPDF資料をお受け取りいただけます

仕入税額控除の計算方法

ここからは、仕入税額控除の具体的な計算方法を紹介していきます。

仕入税額控除の計算方法は4種類あります。

- 全額控除

- 個別対応方式

- 一括比例配分方式

- 簡易課税制度

初めに、仕入税額控除の計算に欠かせない課税売上割合の概念について触れておきます。

課税売上割合の計算方法

課税売上割合は、売上のうち何パーセントが消費税の課税対象になる売上だったのかを表しています。

課税売上割合の計算方法は以下です。

課税売上割合=(課税売上+免税売上)/(課税売上+非課税売上+免税売上)

出典:国税庁「No.6405 課税売上割合の計算方法」

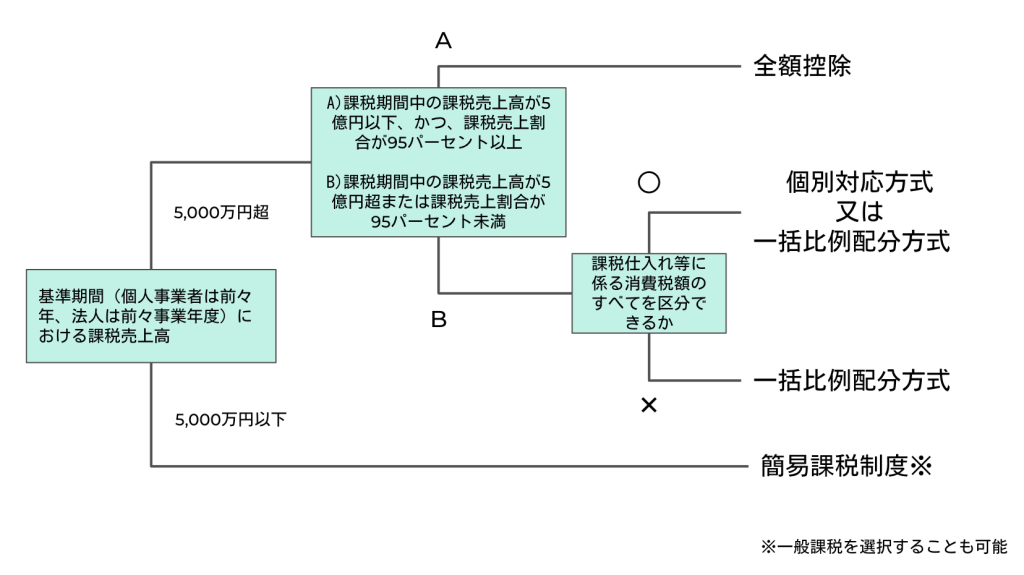

なお、課税売上は税抜き金額で計算します。課税売上割合が95%を超えると、後述する「全額免除」が利用できます。

- 課税売上割合が95%以上:全額免除

- 課税売上割合が95%未満:個別対応方式または一括比例配分方式

ただし、課税売上が5億円を超える事業者は全額控除は選択できず、個別対応方式または一括比例配分方式で仕入税額控除を行います。なお、簡易課税制度を利用する場合は、課税売上割合は関係ありません。

仕入税額控除の計算方法①全額控除

全額控除では、課税仕入れにかかった消費税のすべてを控除します。全額控除が利用できる事業者は、年間課税売上が5億円未満かつ課税売上割合が95%以上の場合です。

控除額が大きくなり、税金の計算上一番有利になります。また、仕入税額控除の計算も仕入れが課税取引か否かを分類するだけで良いため、事務処理の手間が比較的少ないです。

仕入税額控除【全額控除】の例

- 課税売上:1,100万円(うち消費税100万円)

- 仕入:550万円(うち消費税50万円)

- 光熱費:110万円(うち消費税10万円)

- 売上にかかる消費税:100万円

- 仕入税額控除:50万円+10万円=60万円

- 納付する税金:100万円-60万円=40万円

※消費税率は一律10%とする

仕入税額控除の計算方法②個別対応方式

個別対応方式では、課税仕入れを3つに分けて個別に仕入税額控除の額を計算します。

- 課税売上に対応する仕入:全額を控除(100%)

- 非課税売上に対応する仕入:控除できない(0円)

- 課税売上と非課税売上に共通する仕入:課税売上割合の分だけ控除

個別対応方式の特徴

全額控除を選択できない場合は、個別対応方式を選ぶと税金上で有利になりやすいです。一方で、事務処理は煩雑になります。

仕入税額控除の金額と納付する消費税額は以下の通りです。

- 課税売上に対応する仕入:全額控除

- 非課税売上に対応する仕入:控除できない

- 課税売上と非課税売上に共通する仕入:課税売上割合の分だけ控除

仕入税額控除【個別対応方式】の例

- 課税売上:1,100万円(うち消費税100万円)

- 仕入:550万円(うち消費税50万円)

- 土地の売却手数料:55万円(うち消費税5万円)

- 光熱費:110万円(うち消費税10万円)

- 課税売上割合:50%

※消費税率は一律10%とする

土地の売却手数料には消費税はかかりますが、土地の譲渡は非課税取引に該当するため仕入税額控除はできません。また、光熱費は課税売上と非課税売上に共通する仕入になるため、課税売上割合である50%が仕入税額控除の対象となります。

仕入税額控除の金額

- 仕入:50万円

- 土地の売却手数料は非課税売上に該当するため0円

- 光熱費:10万円×50%=5万円

したがって、消費税の納税額は以下のとおりです。

- 100万円×10%(売上にかかる消費税)ー(50万円+5万円)=45万円

個別対応方式は一つひとつの取引に対して、「課税売上に対応する仕入かどうか」を判断しなければならないので、事務処理に手間がかかります。次に述べる一括比例配分方式と比較して、事務処理の手間・納税額の差を考慮して選択しましょう。

仕入税額控除の計算方法③一括比例配分方式

一括比例配分方式とは、「仕入れにかかったすべての消費税×課税売上割合」で算出された金額を仕入税額控除の対象にします。

以下は一括比例配分方式の例です。

- 課税売上:1,100万円(うち消費税100万円)

- 仕入:550万円(うち消費税50万円)

- 土地の売却手数料:55万円(うち消費税5万円)

- 光熱費:110万円(うち消費税10万円)

- 課税売上割合:50%

仕入にかかった消費税額は以下です。

- 50万円+5万円+10万円=65万円

仕入にかかったすべての消費税×課税売上割合で仕入税額控除の金額を求めるため、以下のとおりです。

- 65万円(仕入にかかった消費税額)×50%(課税売上割合)=32.5万円

仕入税額控除の金額は32.5万円となり、納税額は以下のとおりです。

- 100万円(売上にかかる消費税額)ー32.5万円=67.5万円

このように同じ例でも個別対応方式だと45万円、一括比例配分方式だと67.5万円と差があることがわかるかと思います。課税仕入の額が大きく、課税売上割合が小さい事業者は一括比例配分方式であると損をする可能性があります。

なお、一括比例配分方式を選択すると、2年間継続する必要があります。

仕入税額控除の計算方法④簡易課税制度

個別対応方式や一括比例配分方式はどちらも難しいという方は、簡易課税制度がおすすめです。

以下の要件を満たせば、簡易課税制度を利用できます。

- 課税期間の前々年または前々事業年度の課税売上高が5,000万円以下

- 「消費税簡易課税制度選択届出書」を事前に提出している

簡易課税制度は、中小企業の実務負担を減らす目的で作られた制度で、課税売上が5,000万円以下の企業のみ利用可能です。

簡易課税制度の仕入税額控除の計算方法は以下です。

- 売上にかかる消費税額×みなし仕入率

つまり、簡易課税制度では仕入にかかった消費税額を計算する必要がありません。みなし仕入率は事業の内容によって、以下の通りに決められています。

| 事業区分 | みなし仕入率 |

|---|---|

| 第一種事業(卸売業) | 90% |

| 第二種事業(小売業) | 80% |

| 第三種事業(製造業など) | 70% |

| 第四種事業(その他の事業) | 60% |

| 第五種事業(サービス業など) | 50% |

| 第六種事業(不動産業) | 40% |

例えば、卸売業で売上にかかる消費税が100万円だった場合、仕入税額控除の額は90%であるため90万円、納付する消費税額は10万円と計算できます。

このように、消費税にかかる実務処理の手間は大幅に軽減できることでしょう。

また、事業内容によっては簡易課税制度を利用した方がお得な場合もあります。ただし、一括比例配分方式と同様に利用した場合は2年間継続する必要があります。

会社の取引状況や実務の手間を考慮して、簡易課税制度を利用するか決めましょう。

簡易課税制度の詳しい内容はこちらの記事をご確認ください。

▶関連記事:インボイス制度下でも簡易課税制度を適用すべき?注意点とメリットを解説

インボイス制度に対応するならシステム利用がおすすめ

ここまで、消費税の仕入税額控除について詳しく説明しました。上でも述べた通り、仕入税額控除の適用を受けるためには項目を満たした請求書の保存が必要であり、2023年からはより要件や制約が増えた「インボイス」の保存が必要になりました。受領したインボイスは都度確認が必要になり、また近年では紙や電子などバラバラの形式で書類が届くことが多いことから、インボイス処理が経理業務をより圧迫することが予想されています。そのため、インボイス制度に対応した請求書受領システムの導入を検討してみることをお勧めします。

代表的な請求書受領サービス 「TOKIUMインボイス」は、紙やメール・ウェブシステム経由で届くあらゆる形式の請求書を受領代行し、請求書の確認・処理を電子化するサービスです。

請求書の受け取り・スキャン・データ化・原本管理まですべて代行され、システム上で一元管理できるため、ペーパーレス化と同時に請求書支払いにかける時間を約1/5にまで削減できます。さらに、受け取った請求書はインボイス制度・電子帳簿保存法に対応する形で保管されるため、法対応に関する追加の手間をなくせる点も魅力です。

TOKIUMインボイスは、電子帳簿保存法に対応したシステムの証であるJIIMA認証を受けるだけでなく、認証機関である日本文書情報マネジメント協会(JIIMA)が実際に導入し、利用しているサービスです。

月額費用は、基本利用料(1万円〜)+請求書の件数に基づく従量制で決まります。また、利用できるアカウント数が無制限のため、利用者数が多い場合も追加料金が一切かかりません。したがって、企業規模に関わらず、最小限のコストで請求書業務を効率化できます。

「料金表や機能を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます