この記事は約 6 分で読めます。

「消費税の確定申告がめんどくさいらしいけど、どうやるの?」

「中間申告もやらないといけないんだけど軽減税率のせいでやっぱり難しい」

2019年10月1日から、消費増税に伴い軽減税率が開始しました。今までは1つの税率で計算すれば良かったものの、非常にややこしくなっています。

そこで、消費税の申告書が難しくなって大変だと感じている方に向けて、個人事業主である筆者がポイントをおさえてステップごとにわかりやすく解説します。

ぜひスムーズに消費税の申告ができるよう参考にしてください。

消費税の確定申告書の概要

消費税の確定申告について、書き方から説明すると理解しにくいと感じます。そのため、消費税の概要・制度について以下のポイントを解説します。

- 消費税とは

- 軽減税率とは

- リバースチャージ方式とは

消費税とは

そもそも消費税とは、消費に課税する間接税です。簡単にいうと、事業者が提供する製品やサービスを利用するには消費税を負担しなければいけません。

個人事業主や法人が消費税を税務署に申告・納付するため勘違いされることも少なくありませんが、消費税の負担は消費者で、申告納付は事業者が行います。

つまり、消費者から預かった消費税を事業者が取りまとめて税務署に申告・納付します。

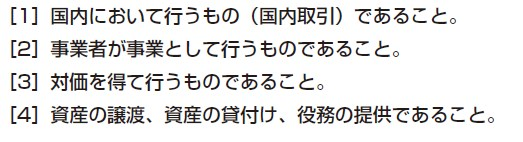

消費税は以下のものに課税されます。1つでも外れると不課税取引です。

これらを課税取引と言いますが、対して、非課税取引もあります。具体的には次の場合は非課税取引です。

- 土地の譲渡および貸付け

- 有価証券、支払手段など

- 国債や預金の利子など資産の貸付けおよび保険料を対価とする役務の提供

- 郵便切手、印紙・証紙の譲渡

- 租税公課

- 医療保障制度に係る医療

- 授業料や入学金、教科書

- その他

『租税公課』について詳しく知りたい方はこちらをご覧ください。

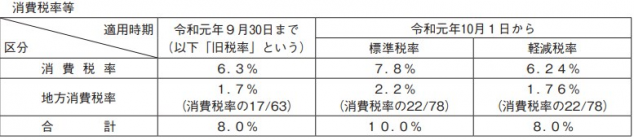

軽減税率とは

出典:消費税及び地方消費税の 申告書(一般用)の書き方 法人用

軽減税率は消費増税に伴い、2019年10月1日から開始した制度です。簡単にいうと食料品などが本来の10%でなく8%に軽減されます。

具体的には以下のいずれかを満たすものが軽減税率の対象です。

- 酒類・外食を除く飲食料品

- 週2回以上発行される新聞(定期購読契約に基づくもの)

軽減税率に伴い事業者が行うべきこと

消費者にとっては良い制度ですが、事業者にとってはこの軽減税率が悩みの種です。なぜなら、税率が複数あるためです。

具体的には、事業者は以下の義務が生じます。

- 軽減税率の対象品目である旨と、税率の異なるごとに合計した税込金額が記載された請求書の保存

- 税率ごとに区分した記帳を行う(区分経理)

- 請求書、帳簿を令和5年(2023年)9月30日まで保存しなければならない

もし取引先からの請求書に必要事項の記載がない場合は、事実に基づき追記できます。

税率ごとに区分することが困難な中小事業者は、売上の一定割合を軽減税率の対象売上とすることができます。その場合は、税務署に届出を行わなければなりません。

リバースチャージ方式とは

国外事業者から事業者向けの電気通信利用役務の提供を受けた場合、特定課税仕入れと呼びます。基本は国外取引においては課税されませんが、この条件においては国内事業者に課税されます。

この方式をリバースチャージ方式と呼びます。

身近な例でいうと「Google AdWords」が挙げられます。Google AdWordsはネット上に広告を配信できるもので、国外事業者が事業者向けの電気通信利用役務の提供を受けるという条件に合致します。

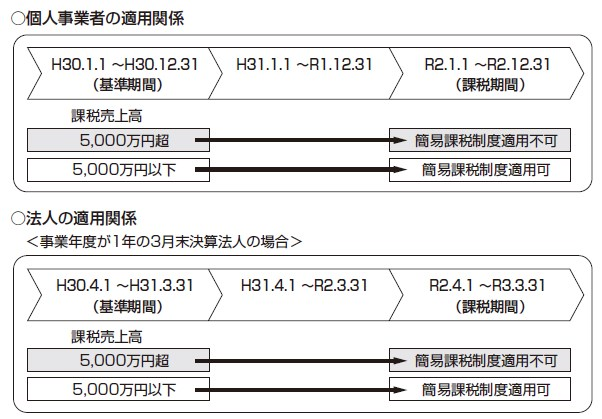

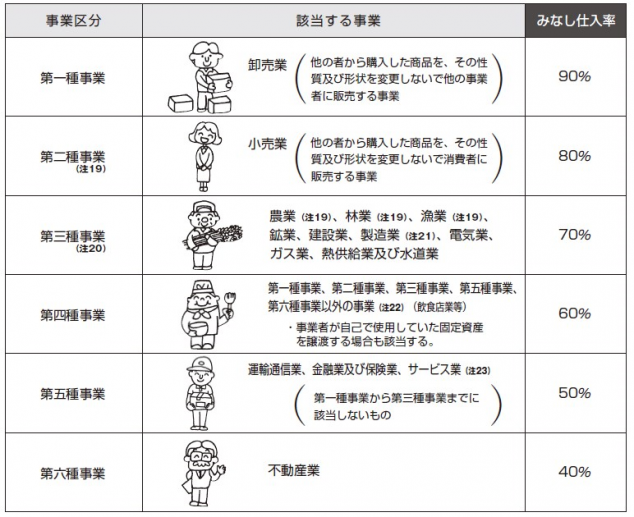

簡易課税制度と原則課税制度

原則として消費税の納付額の計算では「課税売上に係る消費税額」から「課税仕入れ等に係る消費税額」を差し引きますが、一定の条件を満たす事業者は以下のように「みなし仕入率」によって納付額を計算します。

出典:消費税のあらまし(令和元年6月)

よって、簡易課税制度では実際の課税仕入れの消費税額を計算する必要がなくなるためラクです。しかしこの簡易課税制度を適用するためには条件があります。

- 基準期間の課税売上高が5,000万円以下

- 仕入れを税率ごとに区分することが困難な中小事業者

- 適用しようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出

出典:消費税のあらまし(令和元年6月)

しかし安易に簡易課税制度を選択することは避けましょう。その理由は以下です。

- 原則として2年間、実際の仕入税額控除の計算の適用はできない(簡易課税制度の2年間継続)

- 実際に「みなし仕入率」よりも多額の仕入れを行っている場合は原則課税よりも負担が増加する

『仕入税額控除』について詳しく知りたい方はこちらをご覧ください。

みなし仕入率は以下のとおりのため、簡易課税制度を検討する場合は慎重に検討しましょう。

消費税の申告対象者

ここまでは消費税の概要について触れてきましたが、以降では消費税の申告に関することを解説していきます。

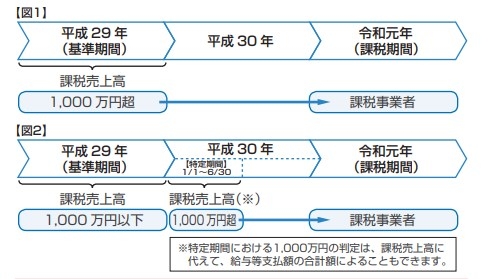

消費税の申告対象者は次のとおりです。細かい条件については国税庁の公式サイト、最寄りの税務署で確認してください。

- 基準期間の課税売上高が1,000万円を超えた場合

- 特定期間(前年)の前半6ヶ月の課税売上高が1,000万円を超えた場合

- 資本金・出資金が1,000万円以上

- 税抜1,000万円以上の棚卸資産、調整対象固定資産等の仕入れを行った場合

- その他

また、条件に当てはまらなくても消費税の還付を目的として申告も可能です。その場合は対象課税期間の前日までに「消費税課税事業者選択届出書」を提出します。

出典:申告所得税、贈与税及び個人事業者の消費税の申告・納付期限が 令和2年4月 16 日(木)まで

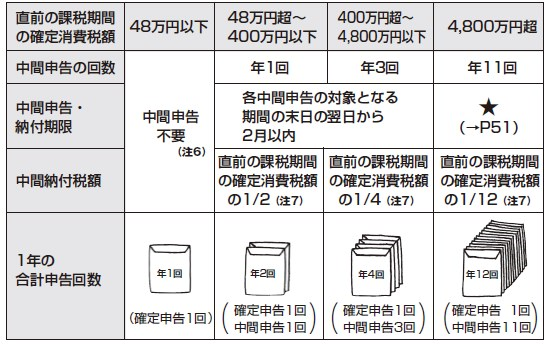

さらに、前年の消費税額(国税)が48万円を超えた場合は中間申告・納付が必要です。消費税額に応じて中間申告の回数や税額が異なります。

詳細は以下の画像より確認ください。

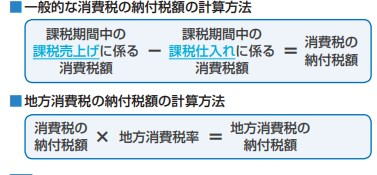

納付する消費税の額

納付する消費税の額は以下の計算式で計算します。消費税の申告において計算が最も面倒ですが、日頃から区分経理を十分に行っていればそう難しくはありません。

計算についての詳細は後述します。

出典:申告所得税、贈与税及び個人事業者の消費税の申告・納付期限が 令和2年4月 16 日(木)まで

消費税の申告書作成の流れ

それではここから実際に消費税の申告書を作成する流れを解説します。細かい点をすべて解説することはできませんので、あくまでも参考としてください。

とてつもないボリュームですが、個人事業主向け、法人向けに国税庁が消費税申告の手引きをまとめています。本記事では、その手引きをもとにして要点を絞り解説しますので、細かい点については以下のリンク先で手引きを参照してください。

参考:消費税及び地方消費税の確定申告の手引き・様式等|国税庁

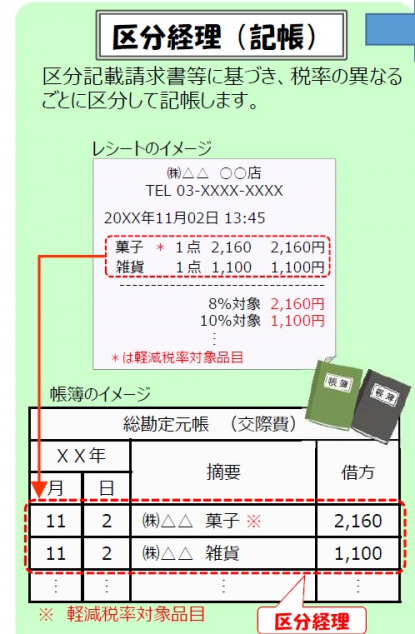

区分経理で帳簿をつける記帳する(令和元年10月1日以降の取引)

消費税の申告を行うにあたって最も重要な部分です。日頃から区分経理でしっかり帳簿をつけておけば、それをもとにして申告書を作成するだけです。

この記帳がしっかりできていない場合には申告の際に困ります。

区分経理とは、「取引を税率の異なるごとに区分して記帳すること」です。具体的なイメージは以下のとおりで、区分記載のある請求書に基づいて記帳します。

前述しましたが、実態に基づいて必要事項の追記も可能です。

出典:事業者の皆様へ(~区分経理から消費税申告書の作成まで~)

消費税の申告における提出書類を確認する

消費税の申告における提出書類は、事業者の状況によりさまざまです。ここでは状況別に必要書類のリンクを紹介します。

基本的には次のとおりです。

- 申告書第一表

- 申告書第二表

- 付表1-1

- 付表1-2

- 付表2-1

- 付表2-2

一般

- 申告書第一表 消費税及び地方消費税の申告書(PDFファイル/570KB)

- 申告書第二表 課税標準額等の内訳書(PDFファイル/511KB)

- 旧税率が適用された取引がある場合<br>

(付表1-2)税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕(PDFファイル/188KB)<br>

(付表1-1)税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕(PDFファイル/190KB)<br>

(付表2-2)課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕(PDFファイル/186KB)<br>

(付表2-1)課税売上割合・控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕(PDFファイル/179KB) - 新税率が適用された取引のみの場合<br>

(付表1-3)税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表(PDFファイル/171KB)<br>

(付表2-3)課税売上割合・控除対象仕入税額等の計算表(PDFファイル/163KB) - 中間申告書<br>

消費税及び地方消費税の中間申告書(任意の中間申告)(PDFファイル/151KB) - 還付申告の場合は「消費税の還付申告に関する明細書」

- 区分集計が困難な場合は特例に応じて資料が必要

簡易課税制度を選択している場合

- 申告書第一表 消費税及び地方消費税の申告書(PDFファイル/581KB)

- 申告書第二表 課税標準額等の内訳書(PDFファイル/511KB)

- 旧税率が適用された取引がある場合

付表4-2 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕(PDFファイル/179KB)

付表4-1 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕(PDFファイル/180KB)

付表5-2 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕(PDFファイル/175KB)

付表5-1 控除対象仕入税額等の計算表〔経過措置対象課税資産の譲渡等を含む課税期間用〕(PDFファイル/174KB) - 新税率が適用された取引のみの場合

付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表(PDFファイル/161KB)

付表5-3 控除対象仕入税額等の計算表(PDFファイル/157KB) - 還付申告の場合は「消費税の還付申告に関する明細書」

- 区分集計が困難な場合は特例に応じて資料が必要

課税取引金額計算表を記入する

それでは実際に申告書を作成する流れに入ります。まずは以下のファイルに、帳簿に基づいて記入・計算します。

課税取引金額計算表(事業所得用)(PDFファイル/188KB)

ある程度パソコン操作に慣れている方であれば、PDFをWordやExcelに変換して作業を行うと良いでしょう。そうでない方であればPDFをプリントし、手書きで入力していきましょう。

PDFにそのまま書き込む方法がありますが、タブレットなどタッチスクリーンの端末でなければ書き込みがしにくいと感じます。状況に応じて選択してください。

PDFファイルをWordやExcelに変換する方法は多数ありますが、一例としてWordに変換する方法を簡単に紹介しておきます。Wordに変換したデータをExcelに貼り付けることも可能です。

- PDFファイルをダウンロード

- ファイルを選択し右クリック

- プログラムから開く

- 別のプログラムから選択

- Word

しかし、Excelに貼り付ける際は表の体裁などが崩れることが多いので、行幅の調整など必要になります。

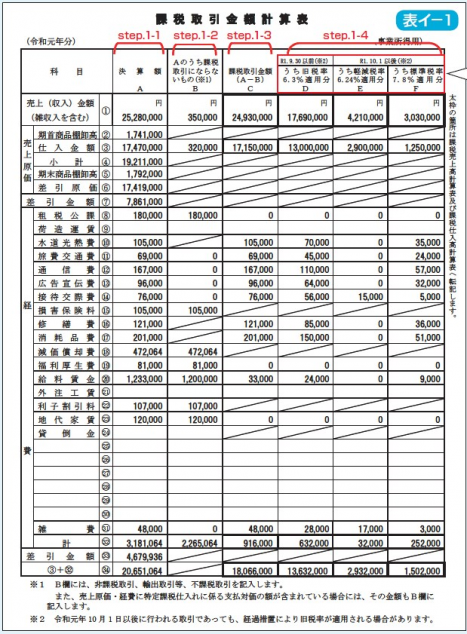

ここで行うことは、区分経理した帳簿に基づいて売上の合計金額を計算していきます。完成例は以下のとおりです。

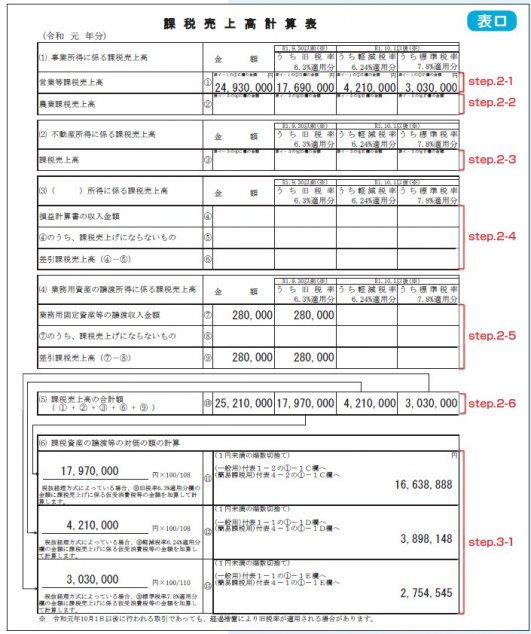

課税売上高計算表を記入する

同じような計算表ですが、次は「課税売上高」を計算し記入していきます。

参考:課税売上高計算表(PDFファイル/15KB)

先ほどと異なる点は、「各所特別に」課税売上高を計算していくことです。基本的には「課税取引金額計算表」のほとんどを転記するだけです。

その他の所得がある場合や固定資産等の譲渡による収入がある場合に追加記入し、課税売上にならないものを記入。そこで課税売上高の合計額を計算します。

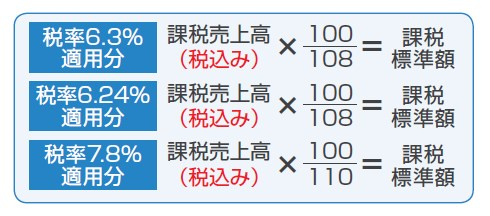

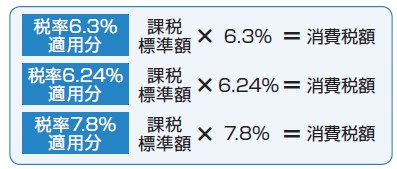

「課税標準額」を計算するために、⑩欄の課税売上高をもとに以下のような計算式で計算し、課税標準額を計算します。その後、1,000円未満は切り捨てます。

課税標準額が計算できると、消費税額が計算できるので、以下の計算式で消費税額を計算します。

これによる計算結果は、付表1-1、1-2に記入してください。

課税売上高計算表の記入例は以下のとおりです。

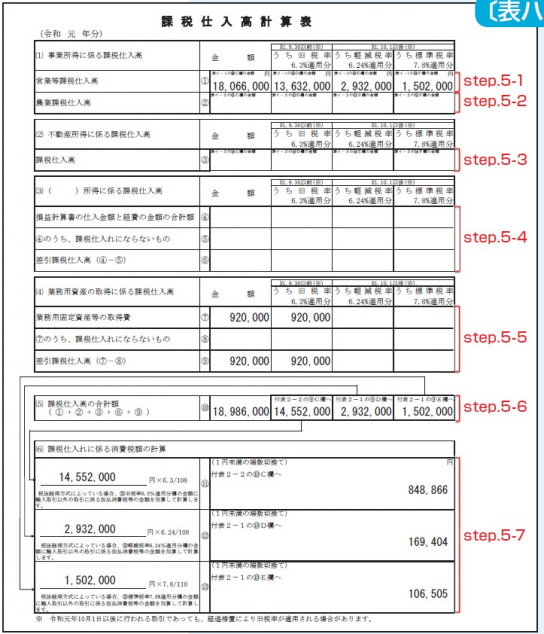

課税仕入高計算表を記入する

消費税額が計算できたら、納付する消費税額を求めるために「課税仕入れに係る消費税額」を計算します。

課税仕入れに係る消費税額の計算には以下の計算表を用います。

参考:課税仕入高計算表(PDFファイル/15KB)

こちらの計算表の記入もほとんどが転記です。

実際に計算して記入する項目は以下のとおりです。

- 「その他の所得に係る課税仕入高」を加える

- 課税仕入高の差額を計算する

- 課税仕入高の合計額を計算する

- 合計額に一定の値を掛けて課税仕入れに係る消費税額を計算する

以下が見本です。

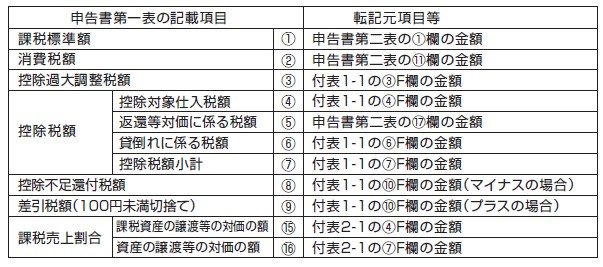

計算書をもとに付表・申告書を記入する

これまでは実際に提供の義務がないものでしたが、この付表や申告書については提出の必要があるものです。

とは言え、先ほど計算に使用した計算表をもとにほとんどが転記できます。

細かい点については手引きを確認ください。以上で消費税の申告に伴う必要書類の作成が完了しました。

消費税の申告書を提出する方法と申告・納付期限

作成した申告書などは、税務署に期限までに提出する必要があります。期限までに提出しない場合は延滞税が課されることもあるため注意しましょう。

提出する方法は以下のとおりです。

- e-Tax(令和2年4月1日から大法人はe-Tax義務化)

- 郵便送付

- 税務署へ持参提出

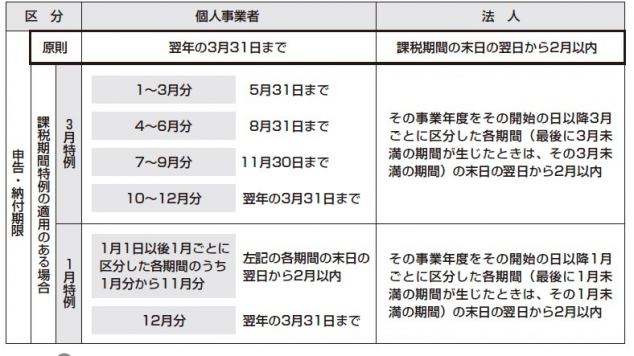

期限は、個人事業主が翌年の3月31日まで、法人は課税期間の末日の翌日から2ヶ月以内が原則です。以下の画像は令和元年(2019年)の特例を表しています。

出典:消費税のあらまし(令和元年6月)

消費税の確定申告書を理解しよう!まとめ

消費税の確定申告書について解説しました。消費税の確定申告は軽減税率の導入により複数税率となってしまい、通常よりも手間がかかるようになってしまいました。

しかし、区分経理と請求書等の保存を確実に行っていれば申告における手間も削減可能です。申告書と国税庁が準備した計算書を用いれば、途中の計算式などが記載されているため、「事実」を整理するだけの作業です。

期末の申告や中間申告で慌てて困らないよう、ぜひ日頃から帳簿等の管理を確実に行いましょう。