この記事は約 4 分で読めます。

「請求書の書き方、どうすればいいのかな。」

このように思っている人向けに、請求書の書き方を見本付きで解説します。

✅ この記事でわかること

- 請求書の書き方【見本付き】

- 請求書の送り方【封筒の書き方見本も】

- 個人事業主の場合の請求書の書き方

この記事を読めば、請求書の基本をしっかり押さえることができます。

筆者は上場企業の経理担当で、請求書をもとに伝票を起票したり振込手続きをしたりといった実務経験があります。

経理目線で、請求書の作成ポイントを紹介するので、参考にしてみてくださいね。

請求書とは「取引先に料金を請求するため」に発行する

請求書とは、取引先にお金を支払ってもらう目的で発行します。

また、請求書は確かにその取引が存在したという証拠にもなり、税法で7年間の保存が求められる証憑のひとつでもあります。

国税庁は請求書には以下5つを記載することを定めています。

- 請求書を発行する会社名もしくは個人名

- 請求先の会社名もしくは個人名

- 取引年月日

- 取引内容

- 税率ごとに分けて記載した金額

国税庁「No.6625 請求書等の記載事項や発行のしかた」より

一般的な請求書には上記の5つ以外にも記載されているものがあるので、見本付きで解説します。

請求書の書き方の一般的なマナーを知っておくことで、取引先との信頼関係を築くことができるでしょう。

請求書の書き方【見本で理解】

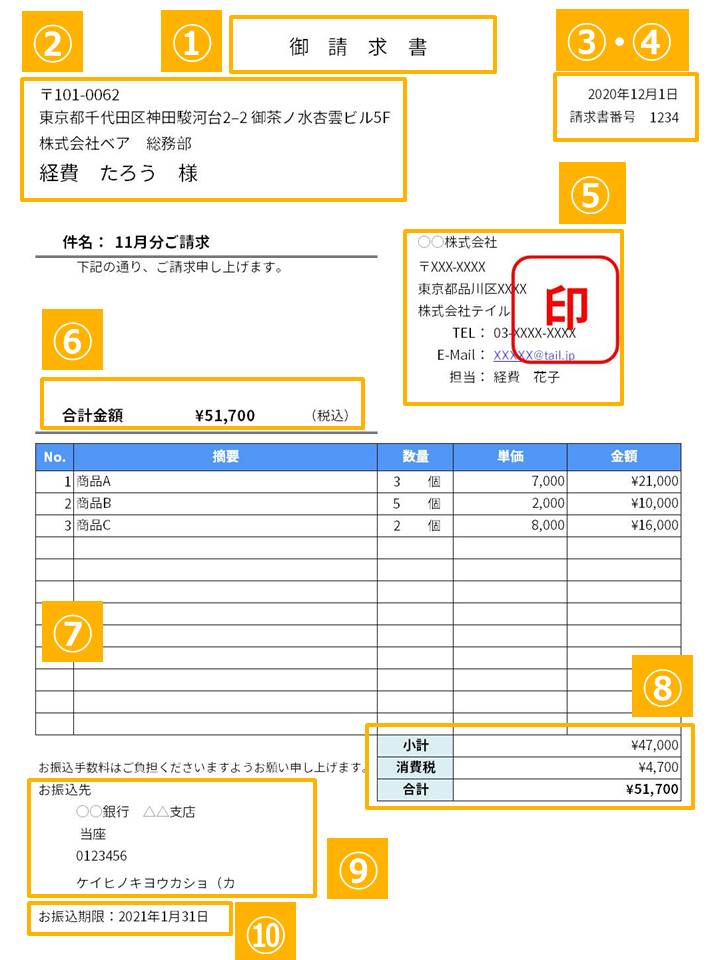

請求書の見本です。上の図の通り、請求書には10の記載ポイントがあります。

一つずつ見ていきましょう。

請求書の書き方のポイント①タイトル

請求書の上部に、何の書類なのかわかるようにタイトルを記載します。

一般的には「御請求書」もしくは「請求書」と書きます。

請求書の書き方のポイント②請求先

請求先を記載します。会社名・個人名だけでも構いませんが、以下も記載すると丁寧な印象を受けます。

✅ 請求先に記載するもの

- 請求先名

- 請求先の住所

- 担当部署

- 担当者名

担当者名まで記載するなら「〇〇様」、担当部署や会社名に対しては「〇〇会社 御中」と書きます。

請求書の書き方のポイント③請求書日付

請求書日付は、通常は請求書の発行日を記載しますが、はじめて取引する相手先であればいつの日付にするか確認しておくことが望ましいでしょう。

請求書日付において経費にするという会社も多いため、月をまたぐと都合が悪いなど会社によって扱いが異なることがあります。

請求書の書き方のポイント④請求書番号

必須ではありません。請求書の発行者が管理用に使用する番号です。

お金がきちんと振り込まれているか、消し込みを行うときなどに使用します。

請求書の書き方のポイント⑤発行者

請求書を発行した側の情報を記載します。以下の項目を記載することが多いです。

✅ 請求書発行者に記載するもの

- 会社名(屋号・個人名)

- 住所

- 電話番号

- メールアドレス

- 角印

請求書の発行者欄にかぶせるようにして、角印を押印するのが一般的ですが、必須ではありません。

印鑑がなくても、請求書としては有効です。

角印とは、会社名や屋号の入った印鑑。請求書や領収書に使用してその会社の書類であることを証明するために使用されます。代表者印とは異なり、届け出などは必要ありません。

請求書の書き方のポイント⑥請求金額

消費税を含めた請求金額の総額を大きめに記載します。

請求書の書き方のポイント⑦取引明細

請求金額の内訳を記載します。

商品の名称や単価、個数も明記しましょう。エクセルで数式を入力しておくと誤入力を防げます。

取引内容は国税庁が「請求書に記載するもの」として定めています。取引があったことの証拠となり、税務調査の際の証憑としても役立ちますから省略せずに記載しましょう。

請求書の書き方のポイント⑧消費税

消費税額を記載します。

軽減税率の対象で消費税が8%になるもの、消費税率が10%の通常のものとが混在している場合には分けて記載するようにします。

請求書を見て、どの商品に何%の消費税がかかっているのかすぐにわかるように書くと親切です。

2023年10月に施行されたインボイス制度において、税率ごとの合計額の記載が必須になっていますから、しっかりと対応することが必要になります。

インボイス制度については記事の後半で詳しく解説しています。

請求書の書き方のポイント⑨振込先

振込みしてもらう際の口座情報を記載します。

以下を請求書に書いておくことで、受け取った側の振り込み手続きがスムーズになります。

✅ 振込先に記載するもの

- 銀行名・銀行コード

- 支店名・支店コード

- 普通・当座の種別

- 口座番号

- 口座名義

口座名義はカタカナで書きます。

請求書の書き方のポイント⑩振込期限

支払期日とも言います。振込期限をいつにするかは請求書の作成前に取引先に確認しておきましょう。

契約を結んだ際に取り決めていることが多いです。

請求書の送り方のポイント3つ【一般的なマナーを押さえよう】

請求書の書き方について説明してきました。

ここからは、最も一般的に行われている郵送での請求書の送り方を3つのポイントで解説します。

✅ 請求書の送り方のポイント

- 封筒の書き方

- 添え状・送り状の書き方

- 送り方は普通郵便

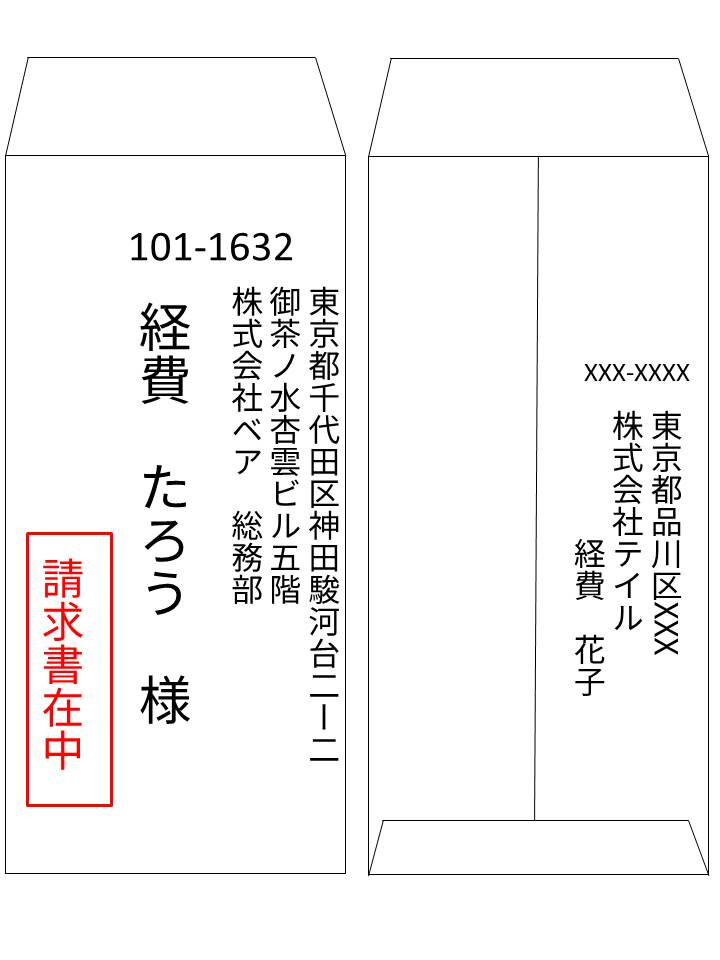

封筒の書き方【「請求書在中」と記載する】

上の図のように封筒に送り先と差出人を記載します。

宛先が会社名や部署名なら「御中」、個人名まで記載するなら「様」をつけます。

【宛先の書き方の例】

- 株式会社〇〇御中

- 株式会社〇〇 〇部御中

- 〇〇株式会社〇部〇課〇〇様

封筒の宛先の横に「請求書在中」と記載します。スタンプで押すことが多いです。

なお、封筒のサイズは請求書の一般的なサイズであるA4を3つ折りにして入れる「長形3号」を使用します。

A4を折らずに入れることができる封筒でも構いませんが、郵送料金が高くなってしまうので、長形3号を使用することが多いです。

添え状・送り状の書き方【請求書のみ、は失礼です】

請求書を郵送する際には、必ず添え状(送り状・カバーレター)を添付します。

請求書に限らず、会社から書類を送る際には添え状を付けるのがマナーです。

添え状には、添付枚数を記載しておくと漏れがないか確認できます。

FAXで送付する際にも添え状を付けましょう。

送り方は普通郵便【宅急便・メール便はNG】

請求書は「信書」にあたるため、宅急便・メール便などで送ってはいけません。

普通郵便で発送しましょう。

急ぎの場合には速達で送ります。

請求書をメールに添付して送るときは?

請求書をメールに添付して送ると取り決めたのであれば、紙で発行しなくても構いません。

メールに添付するのであれば、PDFに変換してから送付します。

ExcelやWordファイルのままでは、金額を変更できてしまうからです。

メールで請求書を送るときには、ほかのメールと紛れてしまわないように、件名に「〇月分請求書送付」などと書くと良いでしょう。

請求書の発行前に取引先と決めておくべきこと【経理目線で解説】

請求書を伝票として起票して振込手続きをしていた筆者の経験から解説します。

請求書を発行する前に決めておくべきこと、記載すべきことは次の3つです。

- 請求書の発行日

- 振込期限

- 請求書の送付方法

請求書の発行日は、いつの経費になるのかを判断するうえで大切です。

例えば、3月末決算の会社に届いた請求書の日付が3月31日なのか4月1日なのかでは、経費にできる年度が異なることになります。

取引先に、請求書の発行日をいつにするべきかあらかじめ確認しておきましょう。

振込期限は契約の際に取り決めていることがほとんどです。請求書に記載しておくことで、経理の手続きがスムーズになります。

会社によっては、振り込みの〇日前までに経理に請求書を提出する、などのルールがあることもあります。

請求書の送付方法について確認せずに、メールで送ると失礼だと感じる人もいます。郵送・メール・FAXのどれかが一般的ですが、請求書の発行の前に確認しましょう。

請求書の書き方の注意点3つ

請求書の書き方について以下の3つの注意点を解説します。

- 個人事業主の請求書の書き方

- 手書きの請求書の書き方

- インボイス制度について

個人事業主が請求書を発行する時の注意点【源泉徴収がポイント】

個人事業主が請求書を発行するときも、基本的には先ほど紹介した通り書けばOK。

注意点は源泉徴収。

法人が個人事業主に以下を支払う場合には、源泉徴収の義務があります。

【源泉徴収の対象となる報酬の例】

- 1回5万円を超える原稿料や講演料

- 弁護士、公認会計士などの士業への報酬

- プロスポーツ選手に支払う報酬

事業の内容によっては源泉徴収の対象外のこともあるので、詳しくは国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」を確認してください。

個人事業主で、源泉徴収の対象になっている場合には請求書にも源泉徴収の金額を記載すると親切です。

手書きの請求書の書き方は?

請求書は決められた形式があるわけではありません。したがって、手書きの請求書もOK。

手書きの請求書用の用紙を文房具店などで購入して使用しましょう。

冒頭に述べた国税庁が定めている最低限の情報は、請求書に書くようにします。

✅ 手書きの請求書に最低限記載するもの

- 請求書を発行する会社名もしくは個人名

- 請求先の会社名もしくは個人名

- 取引年月日

- 取引内容

- 税率ごとに分けて記載した金額

さきほど見本付きで解説した通り、振込先情報や発行元の連絡先なども記載するとなお丁寧です。

知っておきたい「インボイス制度」

2023年10月から施行された「適格請求書等保存制度」通称「インボイス制度」は請求書を発行する人が知っておきたい法律改正です。

✔ インボイス制度のポイント

つまり、仕入税額控除の対象になるのが、税務署に登録した事業者だけになり、免税事業者からの仕入れは仕入れ税額控除の対象から外れることになるのです。

現在、年間売り上げが1,000万円に満たない事業者は免税事業者として消費税の納付義務がありません。

しかし、インボイス制度が施行されたため、免税事業者は課税事業者となって仕入れ税額控除の対象となるか、そのまま免税事業者でいるのかの判断に迫られます。

中小企業やフリーランスへの大きな影響があると予想されます。

『インボイス制度』についてもっと詳しく知りたい方は以下の記事をご覧ください。

請求書の書き方まとめ

請求書の書き方や送り方のポイント、注意点について解説しました。

請求書の発行はどのような会社、個人事業主にも避けて通れない業務です。

一般的なマナーを知っておき、取引先からの信頼を得られるようにしましょう。