この記事は約 6 分で読めます。

圧縮記帳は会社が補助金や保険金などを得て固定資産を取得した場合に、固定資産の取得額を減額して収益と相殺し、取得年度の税負担を軽減する方法です。意外にも中堅の経理担当より、年若い担当の方が詳しい場合があります。私が簿記を学んでいた時期の検定では1級の範囲でしたが、5年程前に2級の範囲になったためで、それだけ圧縮記帳が経理を担当するうえで基本的な知識となってきているとも考えられます。

近年は国の助成金や交付金を申請することが浸透していることや、災害による保険金で固定資産を再取得することも増えており、実務でも圧縮記帳を扱う機会が増加しています。経理経験20年余りの筆者が、圧縮記帳について税効果や法人税申告の話も交えながら詳しく解説します。

【本記事の結論】圧縮記帳は「税金が減る制度」ではなく、補助金等に課税されるタイミングを将来に繰り延べる制度です。実務では、①対象(どの制度に当たるか)→②圧縮限度額→③方式(直接減額/積立金)→④申告(別表13)の順に整理すると迷いません。

対象6類型×限度額×別表13 早見表

| 対象(制度) | よくある例 | 圧縮限度額(要点) | 別表13の目安 |

|---|---|---|---|

| 国庫補助金等 | 設備投資の補助金等で固定資産を取得 | 固定資産の取得等に充てた補助金等の額(範囲内) | 13(1) |

| 工事負担金 | 電力・ガス等の設備工事に伴う負担金 | (概要として)取得価額から受け取った資金等を控除する考え方 | 13(1) |

| 非出資組合の賦課金 | 組合員から集めた賦課金で固定資産を取得 | 工事負担金に準じる | 13(1) |

| 保険差益 | 災害等で滅失→保険金で代替資産を取得 | 保険差益金×(代替資産取得等に充てた額/(保険金等−滅失経費)) | 13(2) |

| 交換差益 | 土地・建物等を交換(要件あり) | 取得資産の価額−(譲渡資産の帳簿価額+譲渡経費)等(交換差金の有無で変動) | 13(3) |

| 特定資産の買換(措置法) | 一定の要件を満たす資産の買換 | 圧縮基礎取得価額×差益割合×80%(原則) | 13(5) |

圧縮記帳とは

圧縮記帳とは税法の規定で、有形固定資産を取得した際の補助金・保険金などの収益を固定資産の取得額から減額し、減額額を圧縮損として計上して、収益金と相殺する方法です。その年の税負担を減らす効果があります。

補助金などの収益に課税されることにより税金が発生し、資金不足となり、補助金を受けた目的資産や代替資産を取得できない状況に陥ることのないように、租税政策と産業政策の点から設けられた制度です。特定資産の不動産の譲渡益や土地の交換差益なども収益として圧縮記帳の対象となります。

圧縮記帳は課税関係を将来に繰り延べる制度で、あくまで税金を単年で納付することがなくなるだけで免除されるわけではありませんので誤解のないようにしましょう。

圧縮記帳のメリットとデメリット

圧縮記帳のメリットは、圧縮記帳することで収益金に課せられる税金を単年度で負担することがなくなり、固定資産を取得した年の税負担を軽減できることです。単年で多くの納税をしなくてよいので、目的の資産を取得する資金を準備しやすくなり、資金繰りの負担も少なくなります。

特に金額の大きい不動産の売却は時として多額の譲渡益が発生します。特定資産の買換えの圧縮記帳を利用することで、単年にかかる高額な税金を軽減できるメリットは大きく検討の価値があると思います。

引用:税務大学校法人税法(基礎編)2019年|圧縮記帳制度の適用要件は何か P104

デメリットは、翌年以降の税金が増加することです。圧縮記帳した部分にかかる税金は減税されたわけではなく税効果の対象となり、複数年に分割して納付します。

会社の状況により、取得年度に一括で納税しても資金に余裕があり、翌年以降に大きな設備投資の計画をしているのであれば、圧縮記帳しないという選択もあります。利用は強制ではなく任意ですので、経営計画や投資計画書、翌期予算などを確認して検討するとよいでしょう。

圧縮記帳の適用要件

圧縮記帳を利用するか否かは任意ですが、利用するには適用要件があります。要件を満たさなければ圧縮記帳できませんので確認しましょう。

【圧縮記帳の適用要件】

(1)圧縮記帳を行う場合には、圧縮限度額内で確定決算において1.~3.のなかから選択して経理処理すること。

1.損金経理により「圧縮損」を使い帳簿価額を直接減額する方法

2.損金経理により「積立損」使い「積立金」として積み立てる方法

3.剰余金の処分により「積立金」として積み立てる方法

(2)確定申告書に圧縮額等の損金算入に関する明細書(申告書別表13)を添付すること。

また、連結会計を導入している企業グループの経理を担当している場合は、自社だけの判断で圧縮記帳をすると、連結決算の会計方針が一致していないことになる可能性もありますので、親会社に確認して利用するようにしましょう。

圧縮記帳の対象は?

圧縮記帳は、補助金・保険金などの収益が発生して固定資産を取得(または再取得)する場面で、課税のタイミングを将来に繰り延べるための制度です。実務では、まず「どの制度(類型)に当たるか」を判定し、類型ごとの圧縮限度額と別表13を揃えると迷いません。

代表的な対象は、国庫補助金等/工事負担金/保険差益/交換差益/非出資組合の賦課金/特定資産の買換の6類型です。

1.国庫補助金

補助金とは事業計画を作成し申請するもので給付金や助成金とは違います。国や地方公共団体から受け取った金額のすべてが該当するわけではないので、圧縮記帳の対象となる案件の補助金か否かを必ず確認しましょう。補助金によっては圧縮記帳の対象であることをサイトで確認できるものもあります。

代表的な補助金は次のようなものがあります。

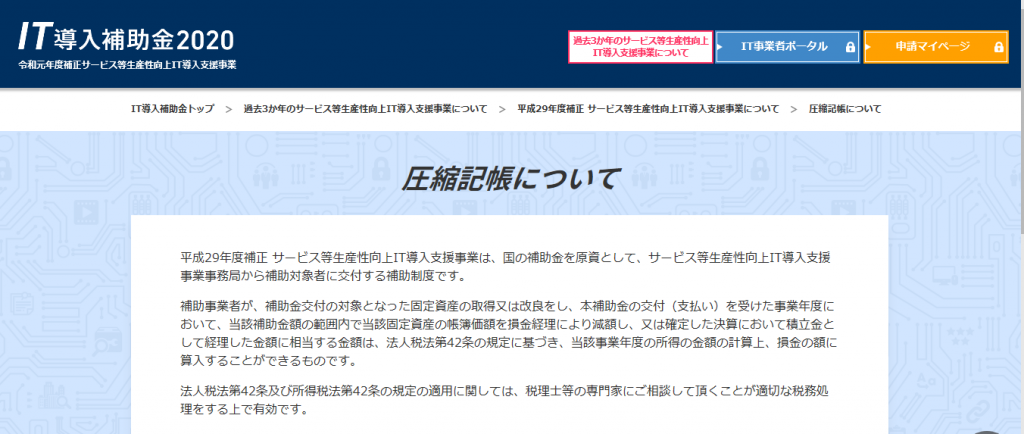

・IT導入補助金

・既存建築物省エネ化推進事業

・小規模事業者持続化補助金

・ものづくり補助金(革新的ものづくり・商業・サービス開発支援補助金)

補助金制度は年度ごとに公募要領・FAQが更新されます。圧縮記帳の可否は「固定資産の取得に充当した部分か」「対象経費の範囲が明確か」を前提に、最新の公募要領・事務局FAQで確認してください。

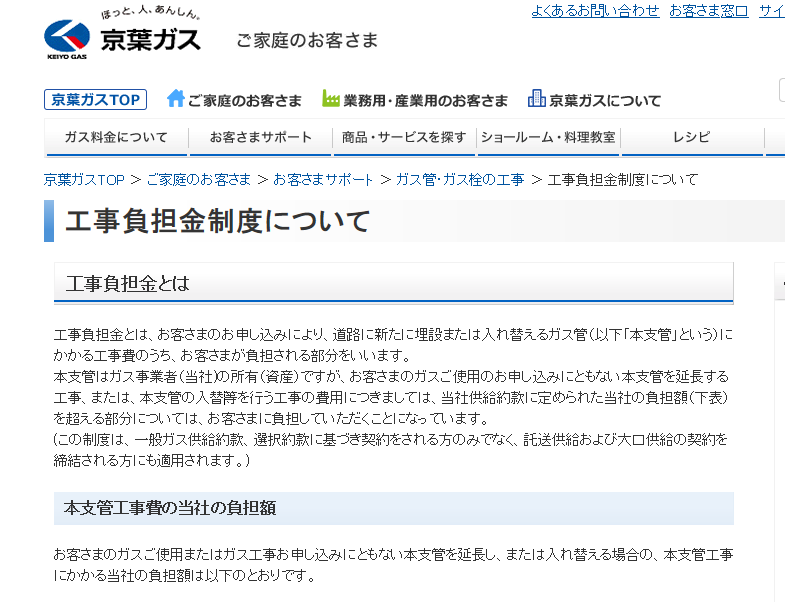

2.工事負担金

電力会社やガス会社などの公益事業会社が、設備や施設の建設資金として利用者から受け取った資金です。民間企業に勤務している経理担当者が業務で扱うことはない収益だと思います。

3.保険差益

この圧縮記帳を利用できる保険金等は、固定資産が滅失・損壊した場合に受け取る保険金です。保険金を受け取る理由が発生した日から3年以内に支払の確定したものに限られます。固定資産に対して支払われた保険金のみが対象となり、棚卸資産や営業補償など収益を補填するための保険金は対象外です。

4.交換差益

土地・建物などの固定資産を交換すると、時価で譲渡・取得したものとして所得計算され、帳簿価額との差が「交換差益(譲渡益)」として課税対象になることがあります。一定の要件を満たす交換であれば、圧縮限度額の範囲内で取得資産の帳簿価額を減額し、損金算入(圧縮記帳)できます。

5.非出資組合の賦課金

出資のない協同組合等が、組合員から集める賦課金で固定資産を取得または改良するケースも対象になり得ます。圧縮限度額は、工事負担金の考え方に準じます。

6.特定資産の買換(措置法)

棚卸資産以外の特定資産を譲渡し、要件を満たす買換資産を一定期間内に取得・事業供用する場合、買換資産について圧縮限度額の範囲内で圧縮記帳できる制度があります(対象資産・地域・期間などに要件あり)。

圧縮記帳の方式は2種類

圧縮記帳の方式は、1.直接減額方式と2.積立金方式の2種類があります。経理の方法としては、正しい貸借対照表の観点から2.積立金方式が会計上は好ましい処理とされています。

1.直接減額方式

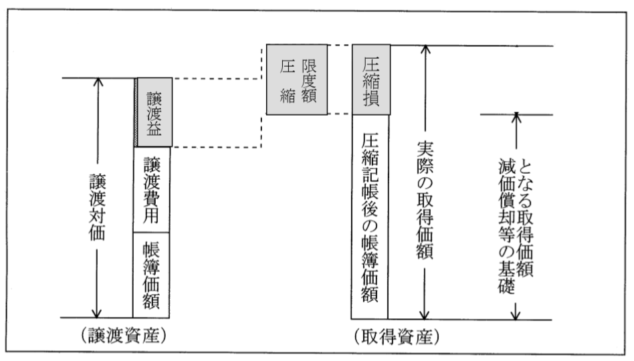

直接減額方式は固定資産の取得原価を直接減額します。特別損失の「固定資産圧縮損」を使い、固定資産の簿価を受けた補助金分だけ減額します。補助金と固定資産圧縮損が相殺され、 損益は発生しません。また、固定資産の簿価を減額する直接減額法と「固定資産圧縮額」を使う間接減額法があります。それぞれの仕訳について確認しておきましょう。

仮に補助金額1,000、固定資産取得額2,500、初年度の減価償却費500、減価償却は定額法(残高価値ゼロ、耐用年数3年)、補助金を受けて固定資産を取得し圧縮記帳をした場合の仕訳は、以下のようになります。

【直接減額方式の直接減額法の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 現金預金 | 1,000 | 国庫補助金受贈益 | 1,000 |

| 固定資産 | 2,500 | 現金預金 | 2,500 |

| 固定資産圧縮損 | 1,000 | 固定資産 | 1,000 |

【直接減額方式の間接減額法の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 現金預金 | 1,000 | 国庫補助金受贈益 | 1,000 |

| 固定資産 | 2,500 | 現金預金 | 2,500 |

| 固定資産圧縮損 | 1,000 | 固定資産圧縮額 | 1,000 |

【決算日に固定資産の減価償却をした場合の仕訳】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 減価償却費 | 500 | 減価償却累計額 | 500 |

2.積立金方式

積立金方式は固定資産の取得原価を減額せず、圧縮限度額の範囲内で「圧縮積立金」として積み立てます。圧縮積立金は固定資産の取得時ではなく、決算時に積み立てることがポイントです。圧縮損を計上しないので会計上の利益は増加します。税務上は圧縮積立金が損金算入されるため課税されません。

また、積立金方式は会計と税務で一時的差異が生じるため税効果会計の対象となります。繰延税金資産(繰延税金負債)を計上し、翌期以降はスケジューリングにより償却していきます。

仮に直接減額方式と同じ条件で、圧縮限度額=補助金額、法定実行税率30%で仕訳してみます。

【補助金を受け固定資産を取得した場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 現金預金 | 1,000 | 国庫補助金受贈益 | 1,000 |

| 固定資産 | 2,500 | 現金預金 | 2,500 |

【決算日に固定資産の減価償却をし、圧縮積立金を積立て税効果まで行った場合の仕訳例】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 減価償却費 | 500 | 減価償却累計額 | 500 |

| 繰越利益剰余金 | 700 | 圧縮積立金 | 700 |

| 法人税等調整額 | 300 | 繰延税金負債 | 300 |

【圧縮積立金と繰延税金負債の取り崩しの仕訳例】

決算日に計上した圧縮積立金と繰延税金負債のうち、当期分を取り崩します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 圧縮積立金 | 233 | 繰越利益剰余金 | 233 |

| 繰延税金負債 | 100 | 法人税等調整額 | 100 |

圧縮記帳に限度額はある?

圧縮記帳できる額には限度額があり計算方法が決まっています。圧縮記帳をすることが多い代表的な固定資産の限度額について説明します。

1.補助金を受けた場合

補助金を受けた場合は、その補助金の対象となった固定資産の取得額を限度額とします。固定資産の取得事業年度と補助金の受給事業年度が違う場合や、翌事業年度に補助金の交付を受けた場合も、一定の方法により圧縮記帳を受けることができます。

特に建設工事は工期が長く期をまたぐこともめずらしくありません。その場合は工事が完成するまでの工事代金を建設仮勘定として計上して、工事の完成と同時に建設仮勘定を固定資産に振替えて圧縮記帳します。

2.保険金で取得した固定資産の場合

固定資産が損壊・滅失し保険金で代替固定資産を取得することもあります。その場合は、被害直前の固定資産の簿価と滅失に要した経費、受け取った保険金額から保険差益計算し、代替固定資産の取得額を使い圧縮限度額を算出します。計算式は次のようになります。

保険差益:{(受け取った保険金)-(滅失に要した経費)}-(被害直前の固定資産の簿価)

圧縮限度額:保険差益×(代替した固定資産の取得額)÷{(受け取った保険金)-(滅失に要した経費)}

3.土地建物を交換した場合

土地建物を交換した場合の限度額には特例があります。圧縮限度額は交換差益の有無により計算方法が異なりますので注意して処理しましょう。

・交換差金等がない場合

取得資産の価額(時価)と譲渡資産の価額(時価)とが同額である場合の計算方法です。

圧縮限度額=取得資産の価額-(譲渡資産の譲渡直前の帳簿価額+譲渡経費の額)

・交換差金等を受け取った場合

圧縮限度額=取得資産の価額-(譲渡資産の譲渡直前の帳簿価額+譲渡経費の額)×取得資産の価額/(取得資産の価額+交換差金等の額)

・交換差金等を支払った場合

圧縮限度額=取得資産の価額-(譲渡資産の譲渡直前の帳簿価額+譲渡経費の額+交換差金等の額)

出典:国税庁|土地建物を交換したときの特例

4.工事負担金(賦課金を含む)

工事負担金で取得した固定資産も圧縮記帳の対象になり得ます。考え方は「受け取った負担金で取得した固定資産に一時的に課税が偏らないよう、取得価額(または特別勘定等)側で調整する」という整理です。非出資組合の賦課金も、限度額の考え方は工事負担金に準じます。

5.特定資産の買換(圧縮限度額の基本式)

特定資産の買換に該当する場合、圧縮限度額は原則として「圧縮基礎取得価額×差益割合×80%」で計算します(買換類型により割合が変わる場合があります)。買換は要件が細かいので、まず「買換に該当するか(類型)」→「対象資産」→「取得・供用の期限」の順で確認してください。

圧縮記帳を適用した場合の法人税の申告は?

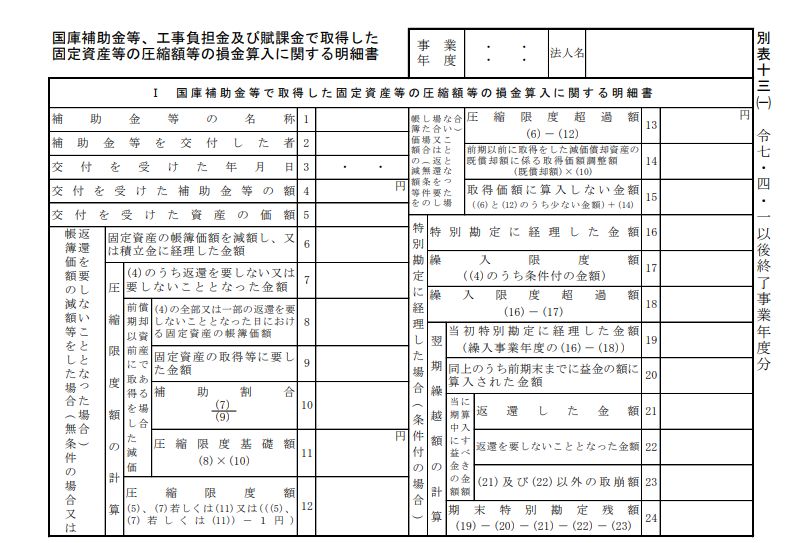

圧縮記帳を適用した場合の法人税の申告は、申告書に加えて、別表13の圧縮額の明細書を作成して添付します。

圧縮記帳を適用した場合は、確定申告書等に加えて、圧縮額等の明細(別表13)を作成して添付します。別表13は13(1)〜13(9)の計9種があり、圧縮記帳の類型によって使う様式が異なります。

- 13(1):国庫補助金等/工事負担金/賦課金

- 13(2):保険金等

- 13(3):交換

- 13(5):特定資産の買換(措置法)

まずは「対象6類型×別表13」を先に確定し、次に圧縮限度額と経理方式(直接減額/積立金)を揃えると、転記ミスと添付漏れを防げます。

明細書には受けた補助金の名称などや圧縮記帳の内容を記載します。簿価につての内容は圧縮記帳をする際に手順通りに計算していれば転記できる内容です。

引用:13(1)様式(国庫補助金等・工事負担金・賦課金)|国税庁

圧縮記帳と併用できる特例

圧縮記帳と少額減価償却資産の特例は併用ができます。少額減価償却資産の特例は、取得価額が30万円未満の固定資産の年度取得合計が300万円まで単年で損金処理できる特例です。圧縮記帳制度と併用することで、取得年度の税負担を減らす効果が増大します。

少額減価償却資産の特例の併用は、国庫補助金等の圧縮記帳、保険差益の圧縮記帳や交換差益の圧縮記帳など法人税法上の圧縮記帳に限られていますので、注意して活用しましょう。

よくある質問(FAQ)

圧縮記帳で迷いやすい「対象の判定」「別表13の選び方」「期ずれ」などを、質問形式でまとめます。

Q. 圧縮記帳は「節税」ですか?

A. 税金が免除されるのではなく、補助金等に課税されるタイミングを将来に繰り延べる制度です。初年度の税負担が軽くなる一方、翌期以降は減価償却費が小さくなるなどの形で課税が戻ります。

Q. 補助金の入金が翌期でも圧縮記帳できますか?

A. 固定資産の取得と補助金の交付が期をまたぐケースでも、要件・手続に沿って圧縮記帳が認められることがあります。まずは「対象資産に充当した補助金等か」を確認し、別表13(1)の添付を前提に整理してください。

Q. どの別表13を使えばいいですか?

A. 代表例として、国庫補助金等・工事負担金・賦課金は13(1)、保険金等は13(2)、交換は13(3)、特定資産の買換は13(5)です。対象類型が決まると、使う別表もほぼ確定します。

Q. 直接減額方式と積立金方式はどちらが多いですか?

A. どちらも採用されますが、運用負荷(固定資産台帳・税効果・取り崩し管理)まで含めて選ぶのが実務的です。まずは「管理できるか(台帳・締め処理)」を基準に検討すると安全です。

Q. 少額減価償却資産の特例と併用できますか?

A. 併用できる場合があります。併用可否は圧縮記帳の類型(法人税法上の圧縮か等)で整理が変わるため、適用対象の制度を先に確定させてから判断してください。

まとめ

圧縮記帳は経理担当が今後ますます扱うことが増えると推測する経理処理です。近年注目を集めだしたため、中堅以上の方は自身が決算や税金計算の担当をしていないと触れることがないかもしれません。そうはいっても、固定資産の償却や税効果会計と密接に繋がっていますので、この機会に一連の処理として理解しておきたいものです。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます