この記事は約 6 分で読めます。

企業経営において、経費を適切に把握・管理することは収益性を高めるために欠かせません。特に固定費と変動費を区別して考えることで、より効果的な経営判断が可能になります。

本記事では、経費を性質別に分類する方法から、経営指標の見方、具体的な削減方法まで解説します。経営者や経理担当者の方はもちろん、会社の経費管理を改善したい方にとって、実践的な経費管理のノウハウを得ることができます

固定経費と変動経費の違い

事業を営む上で、毎月のお金の動きを的確に把握することは、経営の健全性を保つために欠かせません。特に経費は、その性質によって「固定経費」と「変動経費」に分類できます。これらを正しく理解し、管理することで、より効果的な経営判断が可能になります。

固定経費とは

固定経費とは、売上高や生産量に関係なく、毎月一定の金額で発生する費用のことです。事業を継続する限り必ず発生する経費で、売上がゼロであっても支払いが必要になります。

<固定経費の主な例>

- 事務所や店舗の家賃

- 従業員の給与

- 設備の減価償却費

- 保険料

- 水道光熱費

- リース料

これらの経費は、事業規模の拡大や縮小に直接影響されることなく、一定額を支払い続ける必要があります。そのため、経営計画を立てる際には、まずこれらの固定経費を確実にカバーできる売上を見込む必要があります。

また、人件費には基本給与以外にも様々な費用が含まれます。福利厚生費、通勤交通費、社会保険料の会社負担分、さらには将来的な退職金の積立金なども固定経費として計上します。これらは従業員一人あたりの実質的なコストとして把握しておく必要があります。

固定経費の業種別一覧

| 業種 | 固定費 |

| 製造業 | 直接労務費 間接労務費 減価償却費 工場の賃借料 機械設備の保険料 水道光熱費 |

| 卸・小売業 | 店舗家賃 従業員給与 福利厚生費 広告宣伝費 店舗設備の減価償却費 |

| 建設業 | 事務所賃料 従業員給与 重機等の減価償却費 保険料通信費 |

変動経費とは

変動経費とは、売上高や生産量に応じて金額が変動する費用のことです。売上が増えれば経費も増え、売上が減れば経費も減少するという特徴があります。

<変動経費の主な例>

- 原材料費

- 商品仕入れ費

- 外注加工費

- 販売手数料

- 運送費

- 梱包材料費

これらの経費は、製品やサービスの提供量に直接連動して増減します。そのため、売上予測に基づいて必要な変動経費を算出し、利益計画を立てることができます。

人件費は通常、固定経費として扱われますが、繁忙期に雇用する派遣社員や契約社員の人件費は、業務量に応じて調整できるため変動経費として扱うことができます。また、残業手当なども売上や生産量に連動して発生する費用として、変動経費に分類することがあります。

変動経費の業種別一覧

製造業、卸売・小売業、建設業など、それぞれの業種で発生する主な変動経費を一覧化しています。業界ごとの変動経費の違いがわかります。

| 業種 | 変動費 |

| 製造業 | 原材料費 部品購入費 外注加工費 製造用消耗品費 運送費 |

| 卸・小売業 | 商品仕入れ費 販売手数料 包装資材費 配送料 決済手数料 |

| 建設業 | 建設資材費 外注工事費 重機レンタル料 運搬費廃材処理費 |

経費を固定費と変動費を分けるべき理由

経費の分け方を固定費と変動費に区分することで、より戦略的な経営判断が可能です。この分け方を理解することで、将来の利益予測がしやすくなり、新規事業の立ち上げや経費削減の検討も効果的に進められます。

また、経営状態の分析や改善策の立案において、具体的な数値に基づいた判断ができるようになります。

利益を予測しやすい

固定費と変動費を分けることで、より正確な利益予測が可能になります。例えば、売上が2割増加すると予測される場合、変動費も同じく2割増加すると見込むことができます。

一方、固定費は売上に関係なく一定額のため、「売上増加分から変動費増加分を引き、固定費を差し引く」という計算で、将来の利益を具体的に予測できます。

これにより、事業計画の立案や投資判断がより確実なものになります。反対に売上が減少する場合でも、同様の考え方で利益の減少幅を予測できるため、早めの対策を講じることができます。

事業運営のさまざまな判断基準になる

固定費と変動費の割合を把握することで、事業の特徴や課題が明確になります。例えば、固定費の比率が高い事業では、売上が減少したときのリスクが大きくなります。そのため、固定費を抑えめに設定したり、売上の安定化を図ったりする必要があります。

また、新規事業を始める際にも、初期の固定費をできるだけ抑え、変動費中心の構造にすることで、リスクを軽減できます。さらに、事業の拡大や縮小を検討する際にも、固定費と変動費のバランスを見ることで、より適切な判断が可能です。

節約すべき費用がわかる

固定費と変動費では、削減のアプローチが異なります。固定費は売上に直接影響を与えにくいため、まずはここから削減を検討できます。例えば、オフィス賃料の見直しや業務効率化による残業代の削減などは、売上を落とすことなく経費を減らせるのです。

一方、変動費の削減は慎重に進める必要があります。原材料費や外注費を過度に抑えると、商品やサービスの品質低下につながり、結果的に売上を落とすリスクを招きかねません。

このように、費用の性質を理解することで、経費削減の優先順位や方法を適切に判断できます。

固定費と変動費からわかること

経費の内訳を固定費と変動費に分類して分析することで、事業の収益性や安全性を測る様々な指標を算出できます。

それぞれの種類項目を正確に把握し、限界利益や損益分岐点などの経営指標を導き出すことで、事業の現状や課題が明確になります。これらの指標は、経営改善や将来の投資判断において重要な判断材料です。

限界利益

限界利益とは、売上高から変動費を差し引いた金額のことを指します。商品やサービスを1単位追加で販売したときに、どれだけの利益が得られるかを示す指標です。計算式は「限界利益=売上高-変動費」となります。

限界利益は、事業の収益力を判断する重要な指標です。限界利益が高ければ、売上が増えた時により多くの利益を期待できます。

また、固定費をカバーできるだけの限界利益があるかどうかで、事業継続の判断材料にもなります。一般的に、限界利益率(「限界利益÷売上高×100」で計算)が25%を下回るビジネスは、売上から変動費を引いた額が少なすぎるため、固定費をカバーするのが難しく、黒字化が難しいとされています。

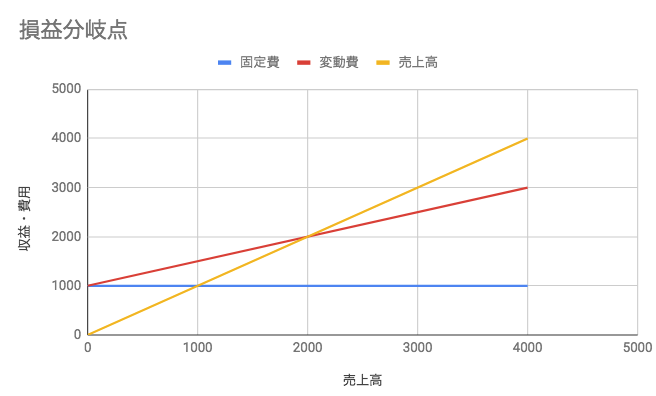

損益分岐点

損益分岐点とは、売上高と総費用(固定費+変動費)が等しくなる点のことです。つまり、利益も損失も発生しない収支均衡点を指します。計算式は「損益分岐点=固定費÷限界利益率」です。

この指標は、事業の採算ラインを把握するために使用されます。損益分岐点を超える売上があれば黒字、下回れば赤字となるため、最低限必要な売上目標を設定する際の基準になります。

また、固定費を削減したり、限界利益率を改善したりすることで、損益分岐点を下げることができ、より少ない売上でも利益が出せる体質に改善できます。

損益分岐点については、以下の記事で詳しく解説していますので参考にしてください。

安全余裕率

安全余裕率とは、実際の売上高が損益分岐点売上高をどれだけ上回っているかを示す指標です。計算式は「安全余裕率=(売上高-損益分岐点売上高)÷売上高×100」です。数値が高いほど、経営に余裕があることを示します。

この指標は、企業の経営安定性を測るために使用されます。一般的に40%以上が理想的とされ、この数値が高ければ、売上が多少減少しても赤字になるリスクは低いと判断できます。

反対に、安全余裕率が低い場合は、売上減少時の利益確保が難しくなるため、固定費の削減や利益率の改善などの対策を検討が必要です。

売上高変動費比率

売上高変動費比率とは、売上高に占める変動費の割合を示す指標です。計算式は「売上高変動費比率=変動費÷売上高×100」となります。一般的に70〜80%が平均的な水準とされています。

この指標は、事業の収益構造を分析するために使用されます。比率が高いほど、売上増加時の利益率が低くなる傾向があります。一方で、売上減少時の損失も抑えられるため、景気変動に強い収益構造といえます。

反対に、比率が低い場合は、固定費の比率が高いことを意味し、売上減少時のリスクが大きくなりますが、売上増加時には利益率の向上が期待できます。

固定費と変動費はどうやって分ける?

固定費と変動費を分類する方法には、「勘定科目法」と「回帰分析法」の2つがあります。どちらの方法を選ぶかは、企業の規模や必要な正確性によって判断します。

勘定科目法は比較的簡単に導入できる一方、回帰分析法はより精度の高い分析が可能です。

勘定科目法

勘定科目法は、費用の勘定科目ごとに固定費と変動費を振り分けていく方法です。例えば、家賃は固定費、原材料費は変動費というように、それぞれの費用の性質に基づいて分類していきます。実務でもっともよく使われている手法で、導入が容易なのが特徴です。

ただし、一つの勘定科目に固定費と変動費の性質が混在するケースもあります。例えば、水道光熱費は基本料金(固定費)と使用量に応じた料金(変動費)に分かれます。このような場合は、企業の判断でどちらかに分類するか、あるいは一定の基準で按分する必要があります。

中小企業庁が公表している業種別の分類指標を参考にすると、より適切な分類が可能です。

回帰分析法

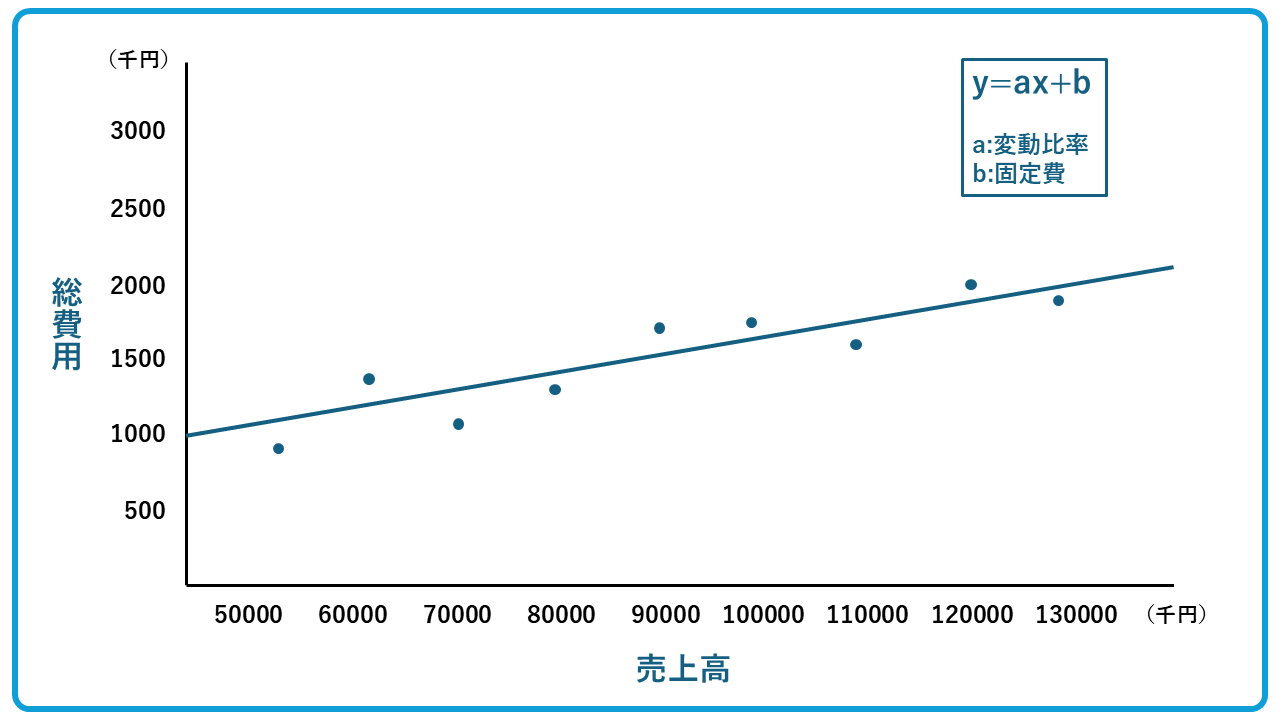

回帰分析法は、売上高と総費用の関係を統計的に分析して、固定費と変動費を分類する方法です。縦軸に総費用、横軸に売上高をとったグラフを作成し、実際の数値をプロットして近似直線を引きます。この直線の切片が固定費、傾きが変動費率を表します。

Excelなどの表計算ソフトを使用することで、比較的簡単に計算することができます。勘定科目法よりも正確な分析が可能で、特に大規模な費用分析や、費用の性質が曖昧な場合に有効です。ただし、データの収集や分析に時間がかかるため、日常的な経理処理には向いていません。

また、売上と費用の関係が直線的でない場合は、正確な分析が難しくなる点にも注意が必要です。

この「売上と費用の関係が直線的でない場合」とは、売上の増加に対して費用が一定の割合で増えていかないケースを指します。例えば、生産量が増えると規模の経済が働いて1個あたりの製造コストが下がったり、逆に一定量を超えると追加の設備投資が必要になって費用が急増したりする場合です。

このように費用が階段状に変化したり、曲線を描いて増減したりする場合、単純な回帰分析では正確な費用予測が難しくなります。そのため、データを区間ごとに分けて分析するなどの工夫が必要です。

会社の経費を削減するポイント

会社の経費削減を検討する際は、まず固定費の見直しから始めることをおすすめします。固定費は売上に関係なく発生する費用のため、ここを削減できれば確実に利益改善につながります。

一方、変動費は売上と連動するため、過度な削減は品質低下や売上減少を招く恐れがあります。そのため、まずは固定費から着手し、その後に変動費の見直しを進めるのが効果的です。

固定費を削減する方法

固定費の削減には、以下のような方法があります。まず、業務の効率化を進めることで時間外労働を減らすことができます。これは人件費の削減だけでなく、従業員の働き方改善にもつながります。また、電気・ガス料金のプラン見直しや、不要なリース契約の解約も効果的です。

そして、オフィスコストの見直しも重要です。リモートワークの導入により、オフィススペースの縮小や移転による賃料削減が可能になります。さらに、通信費の見直しやペーパーレス化による印刷機リース料の削減、広告宣伝費の効果検証による最適化なども、固定費削減の有効な手段です。

これらの施策を組み合わせることで、大きな削減効果が期待できます。

以下の記事では、ペーパーレス導入について詳しく解説していますので参考にしてください。

変動費を削減する方法

変動費の削減には、慎重なアプローチが必要です。まず、仕入先との価格交渉や、まとめ買いによる単価の引き下げを検討します。また、外注先の見直しや、複数社からの見積もり比較も効果的です。ただし、品質低下につながる過度な値下げ交渉は避けるべきです。

この際、在庫管理の徹底も重要です。過剰在庫を減らすことで、保管費用や廃棄ロスを削減できます。また、ペーパーレス化を進めることで、印刷用紙や消耗品費を抑えることができます。請求書や領収書のデジタル化は、保管スペースの削減にもつながります。これらの取り組みは、業務効率化と経費削減の両方につながる効果的な施策です。

そして、生産工程の見直しや、不良品の削減なども変動費削減に有効です。ただし、これらの施策は一度に大きく変更するのではなく、段階的に進めることで、品質や業務への影響を最小限に抑えることができます。

以下の記事では、バックオフィスの効率化によるコスト削減方法を詳しく解説していますので参考にしてください。

まとめ

企業経営において、固定費と変動費を適切に分類し管理することは、経営判断の基礎となります。特に、固定費はまず削減を検討すべき経費であり、変動費は慎重に見直しを進める必要があります。また、ペーパーレス化や業務効率化は、両方の経費削減に効果的な施策といえます。

経理業務の効率化やペーパーレス化を実現するには、クラウド型の経費管理システムの導入が有効です。TOKIUMの支出管理クラウドなら、経費精算や請求書管理などの業務を効率化できるだけでなく、固定費と変動費の分析も容易になります。経理業務の改善から、より効率的な経営の実現を目指してみてはいかがでしょうか。