この記事は約 6 分で読めます。

一括償却資産は、取得価額が10万円以上20万円未満の資産を3年間で均等償却できる制度です。しかし実務では、「どこまでが一括償却資産の対象なのか」「少額減価償却資産と何が違うのか」「仕訳はどう処理すればよいのか」で迷うことが少なくありません。

特に、備品や機器を購入した際は、固定資産として処理すべきか、その年の費用にできるかによって、仕訳や申告実務が変わります。本記事では、一括償却資産の基本から、対象金額の考え方、仕訳例、少額減価償却資産との違い、実務上の注意点までをわかりやすく解説します。

一括償却資産の仕訳で迷ったときのQ&A

一括償却資産の処理では、「いくらから対象になるのか」「少額減価償却資産と何が違うのか」「どの仕訳を使えばよいのか」と迷うことが少なくありません。まずは実務で特に確認されやすいポイントをQ&A形式で整理します。

Q1. 一括償却資産とは何ですか?

一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産について、耐用年数にかかわらず3年間で均等に損金算入していく処理方法です。通常の減価償却よりも、実務上の処理を簡潔にしやすい点が特徴です。

Q2. 一括償却資産の仕訳はどう処理しますか?

一括償却資産の仕訳は、主に決算調整方式と申告調整方式の2つがあります。実務では、固定資産として計上したうえで決算時に3分の1ずつ償却する方法と、会計上はいったん費用処理し、税務申告で調整する方法に分かれます。自社の会計方針に沿って処理方法を統一することが大切です。

Q3. 10万円未満や30万円未満の資産も一括償却資産になりますか?

10万円未満の資産は、その年の損金または必要経費に算入する処理が一般的です。10万円以上20万円未満は一括償却資産の対象になります。一方で、20万円以上30万円未満は一括償却資産ではなく、一定の要件を満たす中小企業者等であれば少額減価償却資産の特例を検討します。

Q4. 少額減価償却資産との違いは何ですか?

一括償却資産は3年間で均等償却する制度ですが、少額減価償却資産は一定要件を満たす中小企業者等が取得価額の全額をその年の損金にできる制度です。金額帯だけでなく、適用対象となる企業や年間上限の有無も異なるため、混同しないよう注意が必要です。

Q5. 一括償却資産は除却や売却をしたらどうなりますか?

一括償却資産は、通常の減価償却資産とは異なり、原則として3年間で均等償却を続けます。そのため、途中で廃棄や売却をした場合でも、通常の固定資産のように未償却残高をその時点でまとめて処理する考え方とは異なります。処理を進める前に、会計方針と税務上の扱いを確認しておくことが重要です。

次に、取得価額ごとにどの処理が候補になるかを早見表で確認しましょう。一括償却資産に該当するかどうかは、金額帯によって判断が分かれます。

| 取得価額の目安 | 主な処理方法 | 一括償却資産の対象 | 実務上のポイント |

|---|---|---|---|

| 10万円未満 | 原則として、その年に損金算入する処理を検討 | 対象外として扱うのが一般的 | 消耗品費などで処理するケースが一般的です。1単位ごとに判定します。 |

| 10万円以上20万円未満 | 一括償却資産として3年間で均等償却 | 対象 | 一括償却資産として処理する代表的な金額帯です。中小企業者等であれば、少額減価償却資産の特例と比較して判断することもあります。 |

| 20万円以上30万円未満 | 中小企業者等なら少額減価償却資産の特例を検討 | 対象外 | 一括償却資産にはできません。特例の対象外であれば、通常の減価償却で処理します。 |

| 30万円以上 | 通常の減価償却 | 対象外 | 法定耐用年数に基づいて減価償却します。 |

※ 消費税の経理方式が税込経理か税抜経理かによって、10万円未満・20万円未満の判定額が変わることがあります。

※ 一括償却資産は、原則として3年間で均等に損金算入します。

一括償却資産の仕訳はどうする?まず押さえたい結論

一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産について、通常の耐用年数による減価償却ではなく、3年間で均等に損金算入していく考え方です。備品や機器を購入した際に「固定資産にするべきか、それとも費用にできるのか」と迷ったときは、まずこの金額帯に該当するかを確認すると判断しやすくなります。

一括償却資産とは

一括償却資産は、法定耐用年数ごとに個別償却するのではなく、対象となる資産をまとめて3年間で均等償却できる点が特徴です。通常の減価償却よりも処理ルールがシンプルで、実務上の判断をそろえやすいというメリットがあります。

一括償却資産に該当する金額の目安

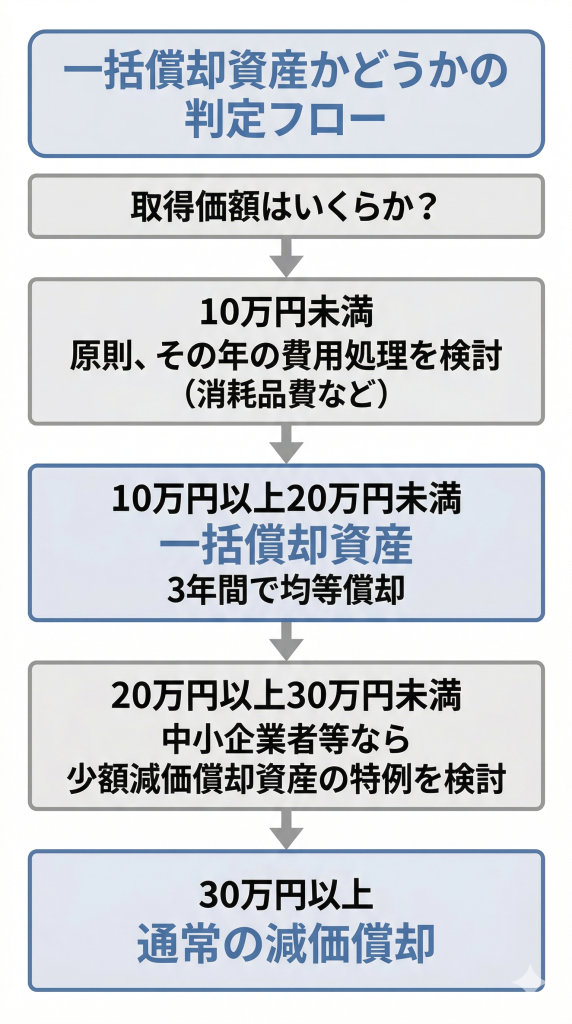

実務では、まず取得価額が10万円以上20万円未満かどうかを確認します。10万円未満であれば少額資産としてその年の費用処理を検討し、20万円以上になると一括償却資産には該当しません。したがって、購入金額の確認は最初の分岐点になります。

仕訳方法は決算調整方式と申告調整方式の2つ

会計実務では、一括償却資産の処理方法として、固定資産として計上して決算時に3分の1ずつ費用化する方法と、会計上はいったん費用処理したうえで税務申告で調整する方法が使われます。どちらの方法を採るかは、自社の会計方針や税理士との運用ルールに合わせて統一しておくことが重要です。

一括償却資産にできる金額はいくらまで?10万円未満・20万円未満・30万円未満の違い

一括償却資産の判断で迷いやすいのが、10万円未満・20万円未満・30万円未満の区分です。実務ではこの金額帯ごとに処理方法が変わるため、まず全体像を押さえておくと迷いにくくなります。

10万円未満の資産

取得価額が10万円未満の資産は、少額の減価償却資産として、その事業年度の損金に算入する処理を検討できます。パソコン周辺機器や小型備品などはこの区分に入ることが多く、固定資産台帳に載せるのではなく、消耗品費や事務用品費などで処理するケースが一般的です。

10万円以上20万円未満の資産

取得価額が10万円以上20万円未満の資産は、一括償却資産として3年間で均等償却する処理が選択肢になります。通常の耐用年数による個別償却よりも処理をそろえやすいため、社内で一定のルールを設けて運用している会社も少なくありません。

20万円以上30万円未満の資産

この金額帯は一括償却資産の対象外です。ただし、青色申告をしている中小企業者等であれば、少額減価償却資産の特例を使って、その年に全額損金算入できる可能性があります。反対に、特例の対象外であれば、通常の減価償却で処理することになります。

30万円以上の資産

取得価額が30万円以上の資産は、原則として通常の減価償却で処理します。器具備品や機械装置などの資産区分ごとに法定耐用年数を確認し、耐用年数に応じて計画的に償却していく流れになります。

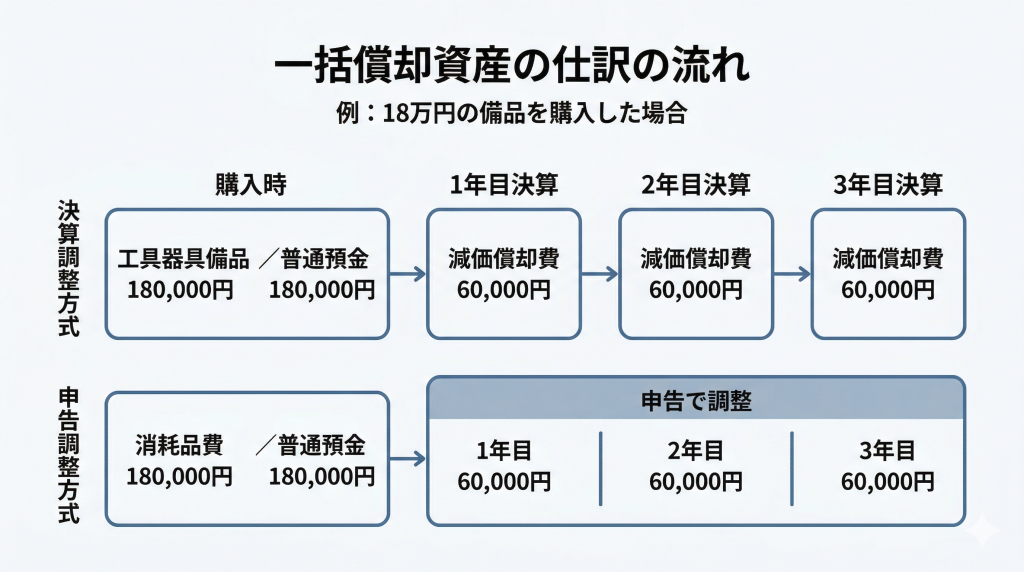

一括償却資産の仕訳例

ここでは、取得価額18万円の備品を購入したケースを例に、一括償却資産の代表的な処理方法を見ていきます。なお、勘定科目は会社ごとの会計ルールによって異なるため、実務では自社の運用に合わせて読み替えてください。

決算調整方式で処理する場合

決算調整方式では、購入時に固定資産として計上し、決算で3分の1ずつ減価償却費を計上します。たとえば、18万円の備品を購入した場合、購入時は「工具器具備品 180,000円/普通預金 180,000円」とし、決算時に「減価償却費 60,000円/減価償却累計額 60,000円」と処理するイメージです。2年目、3年目も同額ずつ費用化するため、毎年の処理が比較的わかりやすい方法です。

申告調整方式で処理する場合

申告調整方式では、会計上は購入時に費用処理し、税務申告で一括償却資産として調整します。たとえば、購入時に「消耗品費 180,000円/普通預金 180,000円」と処理し、税務上は1年目に3分の1だけを損金算入する考え方です。この場合、会計と税務の差額管理が必要になるため、申告書作成時に調整漏れがないように注意しましょう。

個人事業主が処理する場合

個人事業主でも、青色申告で減価償却資産を管理している場合は、一括償却資産の考え方に沿って3年間で均等に必要経費へ算入する処理が可能です。法人と同様に、いくらの資産をどの方法で処理したのかを台帳や明細で追えるようにしておくと、申告時の確認がしやすくなります。

一括償却資産と少額減価償却資産の違い

一括償却資産と少額減価償却資産は、どちらも少額な設備投資の処理で使われるため混同されがちです。しかし、損金算入の考え方や適用できる会社の範囲は異なります。制度の違いを理解しておくと、処理ミスを防ぎやすくなります。

損金算入の考え方の違い

一括償却資産は、対象資産の取得価額を3年間で均等に損金算入する制度です。一方、少額減価償却資産の特例は、一定の要件を満たす中小企業者等が、取得価額30万円未満の資産について、その年に全額損金算入できる制度です。つまり、前者は3年に分けて費用化し、後者はその年に一括で費用化する点が大きく異なります。

対象企業の違い

一括償却資産は、対象となる金額帯に当てはまれば検討しやすい処理ですが、少額減価償却資産の特例は青色申告をしている中小企業者等に限られます。さらに、少額減価償却資産の特例には年間300万円の上限があるため、対象になる会社であっても無制限に使えるわけではありません。

実務でどちらを選ぶかの考え方

中小企業者等で、なおかつその年に費用化したい事情がある場合は、少額減価償却資産の特例が有力な選択肢になります。一方で、年間上限との兼ね合いや継続的な運用のしやすさを重視する場合は、一括償却資産のほうが扱いやすいケースもあります。どちらが適しているかは、設備投資の件数や金額、申告方針を踏まえて判断することが大切です。

一括償却資産でよくある注意点

一括償却資産はルール自体は比較的シンプルですが、実務では判定基準や例外処理でつまずきやすいポイントがあります。特に、消費税の扱い、除却時の考え方、償却資産税との関係は事前に押さえておきたい論点です。

消費税は税込経理か税抜経理かで判定が変わる

10万円未満か、20万円未満かを判定する際は、税込経理方式か税抜経理方式かによって基準額の見方が変わります。税込経理なら消費税額を含めた金額で、税抜経理なら原則として消費税額を除いた金額で判定するため、同じ請求書でも処理区分が変わることがあります。

月割償却ではなく3年均等で処理する

一括償却資産は、通常の減価償却のように月割で計算するのではなく、3年間で均等に処理するのが基本です。期中取得であっても、初年度だけ月数に応じて細かく按分する考え方ではないため、通常の固定資産償却と混同しないようにしましょう。

除却や売却をしても原則として3年間で償却する

一括償却資産は、途中で廃棄や売却をした場合でも、原則として当初の取得価額を基準に3年間で均等償却を続けます。通常の減価償却資産のように、除却時に未償却残高をまとめて損失処理する考え方とは異なるため、処理方法を取り違えないことが重要です。

償却資産税の扱いも確認する

税務会計上、一括償却資産として3年間で損金算入している20万円未満の資産は、固定資産税のうち償却資産税の申告対象外になります。一方で、中小企業者等の少額減価償却資産の特例を使って一時損金算入した30万円未満資産は、償却資産税の申告対象になる点が異なります。

一括償却資産の処理をスムーズにするポイント

一括償却資産の実務で重要なのは、制度を知っていること以上に、社内で判断と記録のルールをそろえることです。購入のたびに処理がぶれると、固定資産台帳や申告資料の整合性が取りにくくなります。

購入時に判定ルールを社内で統一する

まずは「10万円未満はどう処理するか」「10万円以上20万円未満は原則一括償却資産にするか」など、金額帯ごとのルールを社内で統一しておくと実務が安定します。経理担当者ごとに判断が異なる状態を避けることで、月次・決算時の確認工数も減らせます。

固定資産台帳と仕訳ルールをそろえる

一括償却資産は、会計処理と台帳管理がずれていると、翌期以降の償却漏れや申告ミスにつながります。取得日、取得価額、処理方法、償却期間が台帳上で追える状態にしておくと、決算や税務申告の確認がしやすくなります。

判断に迷うケースは税理士へ確認する

資産の単位認定が難しいケースや、中小企業者等の少額減価償却資産の特例とどちらを使うべきか迷うケースでは、早めに税理士へ確認するのが安全です。特に、複数の備品をまとめて購入した場合や、貸付け用途が絡む場合は、個別判断が必要になることがあります。

一括償却資産に関するよくある質問

一括償却資産は、少額減価償却資産や通常の減価償却と混同しやすいテーマです。ここでは、実務で特に質問が多いポイントをFAQ形式で整理します。

Q1. 一括償却資産はいくらまでが対象ですか?

制度上は、取得価額が20万円未満の減価償却資産が一括償却資産の対象です。ただし、実務では10万円未満の資産はその年の損金または必要経費に算入する処理が一般的なため、実際に一括償却資産として検討されやすいのは10万円以上20万円未満の資産です。

Q2. 10万円未満の資産も一括償却資産にできますか?

制度上は20万円未満の範囲に含まれるため対象になり得ますが、10万円未満の資産は、その事業年度に全額を損金または必要経費に算入する処理を選ぶことが一般的です。実務では、どちらで処理するかを社内ルールで統一しておくと判断がぶれにくくなります。

Q3. 20万円以上30万円未満の資産は一括償却資産にできますか?

20万円以上30万円未満の資産は、一括償却資産にはできません。ただし、青色申告をしている中小企業者等であれば、少額減価償却資産の特例を使って、その年に全額を損金算入できる可能性があります。特例の適用には年間300万円までの上限があるため、件数が多い場合は注意が必要です。

Q4. 取得価額の判定は税込ですか?税抜ですか?

取得価額が10万円未満か、20万円未満かを判定する際は、自社が採用している消費税の経理処理方式によって見方が変わります。税込経理方式なら税込金額、税抜経理方式なら原則として税抜金額で判定します。同じ請求書でも、経理方式によって処理区分が変わることがあるため注意が必要です。

Q5. 一括償却資産を途中で除却・売却した場合はどうなりますか?

一括償却資産は、取得後に除却や売却があっても、原則として3年間で均等償却する考え方を続けます。通常の減価償却資産のように、残額をその時点でまとめて除却損にする処理とは異なるため、会計処理を進める前に税務上の扱いを確認することが大切です。

Q6. 一括償却資産は償却資産税の申告対象になりますか?

取得価額が10万円未満で、その年に損金または必要経費に算入した資産や、取得価額が20万円未満で3年間の一括償却をした資産は、一般に償却資産税の申告対象外です。一方で、中小企業者等の少額減価償却資産の特例を使って30万円未満の資産を一時に損金算入した場合は、償却資産税の申告対象になります。

Q7. 貸付け用の資産でも一括償却資産や少額減価償却資産の特例は使えますか?

令和4年4月1日以後に取得などをした資産については、貸付けの用に供したものは、原則としてこれらの少額資産に関する制度の対象外です。ただし、主要な事業として行われる貸付けは例外とされています。レンタル業やリース業など、業態によって判断が分かれるため、該当する場合は個別確認をおすすめします。

まとめ

一括償却資産は、取得価額10万円以上20万円未満の減価償却資産について、3年間で均等に損金算入できる制度です。通常の減価償却よりも処理をそろえやすいため、備品購入が多い企業では実務上使いやすい方法といえます。

一方で、10万円未満は少額資産、20万円以上30万円未満は中小企業者等なら少額減価償却資産の特例を検討するなど、金額帯によって判断が変わります。さらに、税込経理か税抜経理か、償却資産税の申告対象になるかどうかでも注意点があるため、社内ルールを統一したうえで処理することが大切です。

設備投資の会計処理で迷ったときは、取得価額の確認、制度の切り分け、台帳管理の3点を押さえると判断しやすくなります。日々の経理実務をスムーズに進めるためにも、自社で使う処理基準を整理しておきましょう。