この記事は約 4 分で読めます。

手形に関わる仕事を任されて頭を抱えていませんか。実際、手形の種類による仕訳や、手形・手形帳の現物管理など手形に関わる経理業務はたくさんあります。経理部の仕事でも特殊な仕事であり、特に経理初心者にとっては、ハードルの高い業務です。

しかし、手形業務を任されるということは、会社の期待の表れともいえます。手形業務は、お金をあつかう仕事と同じですので、会計知識以上に、真面目さや信用性など人間力が問われる業務です。私も経理部門の長をしている時は、やはり人間性を重視していました。

仕訳などの会計業務や現金化など財務業務の両方をきちんとこなせることは、会社の金庫番としてステップアップの道が開けます。手形管理の業務はとても幅広いですが、本稿では、約束手形と為替手形の違いを中心に、手形業務の基本をご紹介します。

手形とは

お金と同じ価値をもつ有価証券

手形とは、「いつ、いくらのお金を支払います」と約束する有価証券です。例えば、物の売買を行った時に、買い手が売り手に対して手形を振り出して支払いを約束します。掛売りと違って、手形は約束の日には必ず支払わなければならなくなる点が大きく違います。

手形は信用力がある

手形はどの会社も振り出すことができるわけではありません。取引銀行に当座預金の開設が必要です。銀行は、売上の状況や財産の状況などの審査をして、口座開設を承認します。そのため、手形を振り出せること自体が、銀行のお墨付きを貰ったことになります。逆に手形を振り出せない会社は、取引先としてはちょっとキケンですね。

手形の種類は2つ

手形の種類には、「約束手形」と「為替手形」があります。両者の大きな違いは、関連する会社の数の違いです。約束手形の二者間、為替手形は三者間の取引です。手形を振出す側、手形を受け取る側それぞれ経理処理が異なりますので、それぞれの立場で仕訳ができるようになりましょう。

約束手形と為替手形の2つの大きな違い

約束手形と為替手形の違いは、大きく2点です。一つは利用シーンが違うこと、二つ目は取引当事者の呼称が異なることです。特に、為替目的は、支払の目的よりも特別な目的で使われるケースが多いことに留意してください。

1.利用シーンがちがう

でんさいや振り込みなど電子的手段による決済が増加している現在、手形取引とは、ほとんどの場合、約束手形を使った取引を意味します。為替手形が少ないのは、手形決済が3者間の取引であるため、3者の合意が前提となり、調整に手間取るためです。売り手としても知らない引受人からお金を払ってもらうのは不安ですよね。

為替手形の場合、営業取引(売上・仕入)の決済手段として利用されるケースより、特別な目的をもった使い方がされるケースが多くなっています。自己受為替手形(回収の確実化)と自己宛為替手形(遠隔地決済)を紹介します。

自己受為替手形(回収の確実化)

自己受為替手形とは、振出人と受取人が同じになる為替手形です。 自分を受取人として、自分が為替手形を振り出します。買い手が当座預金の開設ができない場合、約束手形での回収ができませんので、為替手形の振出しにより、代金回収をより確実にする効果があります。貿易決済に使われる為替手形も、基本的には「自己受為替手形」です。

自己宛為替手形(遠隔地決済)

自己宛為替手形とは、 振出人と引受人(支払人)が同じになる為替手形です。例えば、支店が為替手形を振り出し、本店が支払いを引き受けます。本店と支店が遠隔地であった場合、遠隔地の取立手数料削減や呈示期間の短縮化の効果があります。

2.当事者の呼称が異なる

簿記の試験では、為替手形の仕訳問題は、受験者泣かせです。名宛人は、約束手形とは意味合いが異なることもあり、混乱の元となります。慣れないうちは、「振出」「引受(支払)」「受取」など理解しやすい用語を限定し、仕訳の基本パターンを整理するのがおすすめです。

| 振 出 人 | 名 宛 人 | 指 図 人 | |

| 約束手形 | 手形代金を支払う人 (支払人) | 手形代金を受け取る (受取人) | 存在しない |

| 為替手形 | 手形を振り出すが 支払義務はない | 手形代金を支払う (引受人、支払人) | 手形代金を受け取る (受取人) |

約束手形や為替手形の違いを理解するだけでもとても大変ですね。その上、「裏書手形」「手形の割引」「不渡手形」など重要な業務がたくさんあります。期待される経理パーソンとして、実務だけでなく教科書的な知識も習得して、レベルアップを図るようにしてください。

手形と小切手との違いとは?

手形と同じようにお金のかわりになるのが小切手です。手形と小切手は、用紙に金額や振出人など必要な事項を記入し、相手に渡す点では共通しています。一番の違いは、現金化のタイミングです。小切手は、振出しのときに当座預金にお金の用意をする必要があります。

約束手形

手形取引といえば、約束手形の取引と考えてよいほど、約束手形は、2者間の営業取引の支払い手段として広く利用されています。

約束手形とは

約束手形とは、2社間の取引であり、買い手が手形を振り出し、売り手に手形を渡すことで、取引代金の支払いを行います。通常は、売り手が買い手の経理部を訪問して手形を受け取ります。昔は、手形の量も多く、特に月末に地図を片手にあちこち集金して回ることは、手形を失くしてしまわないかの不安もあり、とても嫌な仕事でした。

買い手は、手形を振り出すことから振出人又は支払人と呼ばれます。売り手は、手形を渡す相手先ですので、名宛人又は受取人と呼ばれます。

約束手形の取引の流れ

取引の流れを図の事例で見てみましょう。

【事例】 約束手形の取引

- 1.キツツキ工務店は、ペンギン銀行に当座預金口座を開設し、約束手形を振り出す準備をします。

- 2.キツツキ工務店は、ゴリラ木材から木材を仕入れました。

- 3.キツツキ工務店は、木材の仕入代金として、約束手形を振出し、ゴリラ木材に渡します。

- 4.キツツキ工務店は、ペンギン銀行の当座預金口座に入金しておく必要があります。

- 5.ゴリラ木材は、ペンギン銀行に取立て依頼を行います。

- 6.ペンギン銀行は、当座預金口座に残高があることを確認し、ゴリラ木材の口座に入金します。

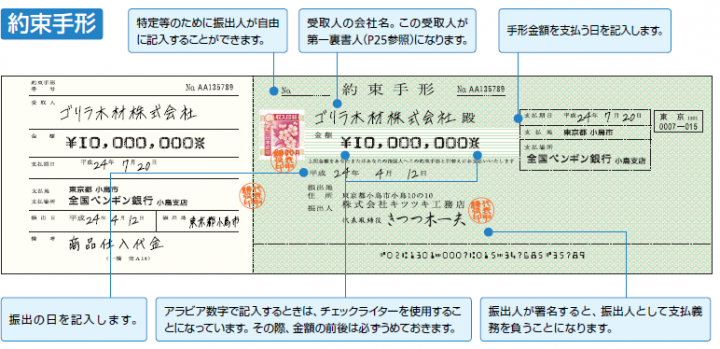

約束手形の見本図

上記取引の例で実際にどのような約束手形が振り出されるのか確認してみましょう。

約束手形の仕訳を解説

手形取引の経理処理はどうなるでしょうか?会計の基本は、経済的事実が発生した時に仕訳を起こすことです。手形取引の場合、約束手形が振り出された時点、約束手形が現金化された時点で経理処理を行います。

また、振出人(支払人)と名宛人(受取人)の勘定科目などは異なります。振出人の約束手形は「支払手形」、名宛人の手形は「受取手形」となります。基本からきちんと覚えておかないと、裏書手形の処理などで混乱することになってしまいます。

約束手形の振出し(4月12日)

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 振出人 | 仕入 | 10,000,000 | 支払手形 | 10,000,000 |

| 名宛人 | 受取手形 | 10,000,000 | 売上 | 10,000,000 |

約束手形の現金化(7月20日)

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 振出人 | 支払手形 | 10,000,000 | 現預金 | 10,000,000 |

| 名宛人 | 現預金 | 10,000,000 | 受取手形 | 10,000,000 |

為替手形

実務上は、ごくまれにしか発生しない為替手形取引ですが、たまに発生すると会計処理で悩んでしまいます。簿記試験でも難関中の難関となっています。

為替手形とは

為替手形は3者間取引です。登場人物は3人、私とAさんとBさんです。為替手形とは、私が、‘Aさん、私の代わりにBさんに支払って、Bさんも了解しているから’と振り出す手形をいいます。約束手形の場合、振出人が支払人で名宛人が受取人。文字通りの意味で非常に覚えやすいですね。それに対して、為替取引では、私は、振出人。Aさんは、支払人(引受人)。Bさんは、受取人(指図人)になります。

為替手形の取引の流れを解説

取引の流れを図の事例で見てみましょう。

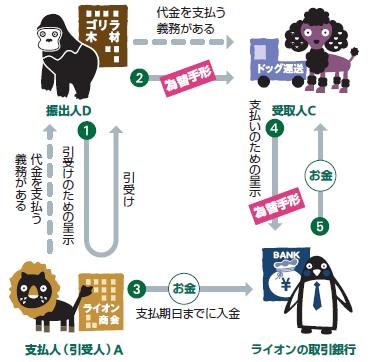

(前提)ライオン商会は、ゴリラ木材に代金を支払う義務があります。

- ゴリラ木材は、ライオン商会に支払を引き受けてもらうよう、為替手形を振り出します。ライオン商会は、依頼を引き受ける場合、手形に署名します。

- ゴリラ木材は代金の支払先であるドッグ運送にライオン商会の署名のある手形を渡します。

- ライオン商会は、取引銀行(ペンギン銀行)に支払期日までに入金しておく必要があります。約束手形では、振出人(ゴリラ木材)の取引銀行でしたので、ここが大きく違っています。

- ドッグ運送は、ライオン銀行の取引銀行であるペンギン銀行に、「支払いのための呈示」を行います。

- ペンギン銀行は、当座預金口座に残高があることを確認し、ドッグ運送の口座に入金します。

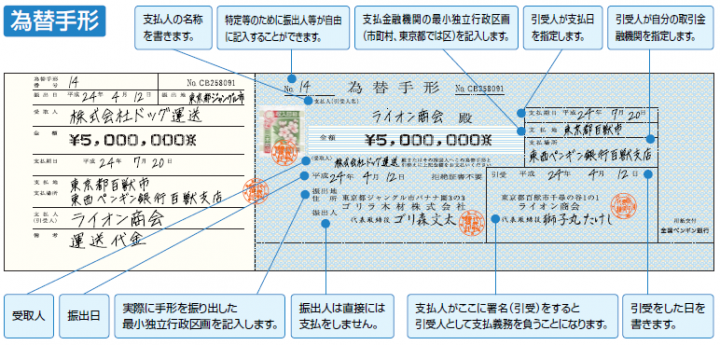

為替手形の見本図

上記取引で降り出される為替手形は次の通りです。約束手形では「受取人」の欄に、為替手形では、「支払人」が来るのが慣れない内は奇妙に感じます。どの欄に誰を記入するのか事例と見比べて理解するよう努めてください。

為替手形の仕訳を解説

為替手形の振出し(4月12日)

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 振出人(ゴリラ) | 仕入 | 5,000,000 | 売掛金 | 5,000,000 |

| 引受人(ライオン) | 買掛金 | 5,000,000 | 支払手形 | 5,000,000 |

| 受取人(ドッグ) | 受取手形 | 5,000,000 | 売上 | 5,000,000 |

為替手形の現金化(7月20日)

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 振出人(ゴリラ) | ― | ― | ― | ― |

| 引受人(ライオン) | 支払手形 | 5,000,000 | 現預金 | 5,000,000 |

| 受取人(ドッグ) | 現預金 | 5,000,000 | 受取手形 | 5,000,000 |