この記事は約 8 分で読めます。

一括償却資産を購入したときに、「これは償却資産税の申告が必要なのか」と迷う方は多いのではないでしょうか。特に、10万円以上30万円未満の備品や機器は、選ぶ処理方法によって会計処理も申告の要否も変わるため、判断を誤ると実務が煩雑になりやすい論点です。

一括償却資産は、原則として固定資産税(償却資産)の申告対象外です。ただし、同じ価格帯の資産でも、少額減価償却資産の特例を使うのか、通常の減価償却を行うのかによって取扱いは変わります。

この記事では、一括償却資産が償却資産税の対象になるのかを結論から整理したうえで、申告が必要なケース・不要なケース、少額減価償却資産との違い、仕訳の考え方まで実務目線でわかりやすく解説します。

一括償却資産と償却資産税の関係を先に知りたい方向けQ&A

一括償却資産は、固定資産税(償却資産)の申告と混同されやすいテーマです。まずは、実務で特に迷いやすいポイントをQ&A形式で整理します。

Q. 一括償却資産は償却資産税の対象ですか?

A. 一括償却資産として処理した資産は、原則として固定資産税(償却資産)の課税対象外です。そのため、償却資産税の申告書には含めないのが基本です。

Q. 一括償却資産とは何ですか?

A. 一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産を、3年間で均等に費用化する処理方法です。通常の減価償却のように耐用年数ごとに計算するのではなく、3年で均等に処理できる点が特徴です。

Q. 10万円以上30万円未満の資産は、すべて一括償却資産になりますか?

A. いいえ、なりません。一括償却資産として処理できるのは10万円以上20万円未満の資産です。10万円以上30万円未満の資産は、中小企業者等で一定の要件を満たす場合、少額減価償却資産の特例による処理を選べることがあります。

Q. 少額減価償却資産との違いは何ですか?

A. 一括償却資産は3年間で均等償却し、償却資産税の申告対象外です。一方、少額減価償却資産の特例は取得した年度に全額を損金算入できますが、固定資産税(償却資産)では申告対象になる点が大きく異なります。

Q. 申告が必要か迷ったときは、何を確認すればよいですか?

A. まず確認したいのは、取得価額がいくらか、そして会計上どの処理方法を選んだかです。同じ価格帯の資産でも、「一括償却資産として処理したのか」「少額減価償却資産の特例を使ったのか」「通常の減価償却にしたのか」で、償却資産税の申告要否が変わります。

一括償却資産・少額減価償却資産・通常の減価償却の違い早見表

一括償却資産と償却資産税は混同しやすいため、まずは処理方法ごとの違いを表で確認しておきましょう。特に10万円以上30万円未満の資産は、どの処理を選ぶかで費用化のタイミングも、償却資産税の申告要否も変わります。

| 区分 | 対象となる資産 | 費用化の考え方 | 償却資産税の申告 |

|---|---|---|---|

| 一括償却資産 | 取得価額10万円以上20万円未満の資産 | 3年間で均等に費用化する | 原則不要 |

| 少額減価償却資産の特例 | 中小企業者等が取得した30万円未満の資産 ※年間合計300万円まで | 取得した事業年度に全額を損金算入できる | 必要 |

| 通常の減価償却 | 上記以外、または通常処理を選んだ資産 | 耐用年数に応じて毎期費用化する | 必要 |

※ 少額減価償却資産の特例は、中小企業者等が使える制度で、適用には要件があります。

※ 取得価額の判定は、税込経理か税抜経理かによって変わることがあります。

一括償却資産は償却資産税の対象外|まず結論を確認

一括償却資産と償却資産税は名前が似ているため、同じように扱うものだと考えてしまいがちです。しかし実際には、一括償却資産として処理した資産は、原則として固定資産税(償却資産)の申告対象にはなりません。まずは結論を押さえたうえで、少額減価償却資産や通常の減価償却との違いも含めて整理していきましょう。

一括償却資産が償却資産税の対象外になる理由

一括償却資産として処理した資産は、法人税や所得税の計算上は3年間で均等に費用化しますが、固定資産税(償却資産)の課税対象には含まれません。そのため、会計上は減価償却の対象であっても、償却資産税の申告では除外して考える必要があります。

実務では、同じ「10万円以上30万円未満」の資産でも、どの制度を選んだかによって申告要否が変わります。まずは「一括償却資産として処理したものは、償却資産税の申告対象外」と整理しておくと判断しやすくなります。

少額減価償却資産との違い

一括償却資産と混同しやすいのが、中小企業者等が利用できる少額減価償却資産の特例です。少額減価償却資産の特例では、一定の要件を満たせば取得した年度に全額を損金算入できますが、固定資産税(償却資産)では課税対象となるため、申告が必要です。

つまり、一括償却資産は「3年間で均等償却・申告不要」、少額減価償却資産の特例は「取得年度に全額費用化・申告必要」という違いがあります。名前が似ていても、税務処理と申告実務は大きく異なります。

一括償却資産と少額減価償却資産は似た名称ですが、対象金額や費用化のタイミング、償却資産税の取扱いが異なります。制度の違いを整理して理解したい方は、以下の記事もあわせてご覧ください。

通常の減価償却資産との違い

通常の減価償却を行う資産は、法定耐用年数に沿って毎期費用化していきます。この場合は、固定資産税(償却資産)の課税対象となるため、原則として申告が必要です。

判断に迷ったときは、「取得価額がいくらか」だけでなく、「最終的にどの処理を選んだか」を確認することが大切です。取得価額が近い資産でも、選択した制度によって申告書に載せるかどうかが変わります。

一括償却資産とは?対象になる金額と基本ルール

一括償却資産を正しく理解するには、まず対象となる金額と処理のルールを押さえることが大切です。特に「20万円以下」ではなく「20万円未満」である点や、3年間で均等に費用化する点は、実務で誤解されやすいポイントです。この章では、一括償却資産の基本的な考え方をわかりやすく確認します。

一括償却資産の対象は10万円以上20万円未満

一括償却資産として処理できるのは、取得価額が10万円以上20万円未満の減価償却資産です。20万円ちょうどの資産は対象外となるため、「20万円以下」ではなく「20万円未満」と覚えておく必要があります。

また、取得価額の判定は、消費税の処理方法によって見方が変わることがあります。税込経理方式なら税込金額、税抜経理方式なら税抜金額で判定するのが基本です。

制度の説明だけでは判断しづらい場合は、よくある備品を例にすると理解しやすくなります。取得価額帯と処理方法ごとに、償却資産税の申告要否がどう変わるかを一覧で整理しました。

表:よくある備品の取得価額帯ごとの処理方法と、償却資産税の申告要否

| 資産の例 | 取得価額の例 | 選ぶ処理方法 | 償却資産税の申告 | ひとこと |

|---|---|---|---|---|

| ノートパソコン | 90,000円 | 少額の減価償却資産として費用化 | 不要 | 10万円未満なら原則として対象外 |

| ノートパソコン | 150,000円 | 一括償却資産 | 不要 | 10万円以上20万円未満で一括償却を選んだ場合 |

| ノートパソコン | 150,000円 | 少額減価償却資産の特例 | 必要 | 中小企業者等が即時償却した場合 |

| 複合機 | 250,000円 | 少額減価償却資産の特例 | 必要 | 30万円未満なら特例対象になり得る |

| 複合機 | 250,000円 | 通常の減価償却 | 必要 | 特例を使わない場合は通常償却 |

| 応接セット | 180,000円 | 一括償却資産 | 不要 | 通常は1組で判定する |

3年間で均等償却する仕組み

一括償却資産は、通常の減価償却のように資産ごとの耐用年数で費用化するのではなく、3年間で均等に費用化します。たとえば取得価額が15万円であれば、原則として毎年5万円ずつ損金算入していくイメージです。

この処理は、個々の資産ごとに細かく償却額を計算する負担を抑えやすい点が特徴です。少額の備品が複数ある場合でも、実務負担を比較的整理しやすくなります。

月割計算が不要な点に注意

一括償却資産は、通常の減価償却のような月割計算を行いません。事業年度の途中で取得した資産であっても、その年から3年間で均等に処理します。

この点は、通常の減価償却と比べて処理がわかりやすい一方で、取得時期に応じた細かな按分は行わないため、制度の違いとして押さえておきたいポイントです。

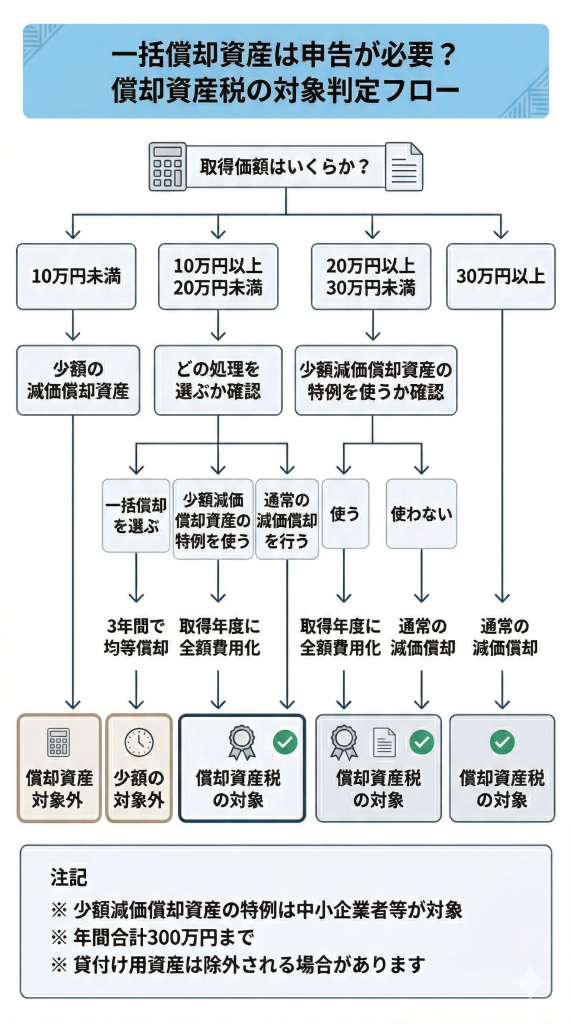

償却資産税の申告が必要なケース・不要なケース

同じような価格帯の資産でも、どの処理方法を選ぶかによって、償却資産税の申告が必要になる場合と不要になる場合があります。特に、一括償却資産と少額減価償却資産の特例は混同しやすく、判断を誤ると申告漏れにつながるおそれもあります。ここでは、申告要否をケース別に整理して確認していきます。

一括償却資産と償却資産税は、制度名が似ているため混同されやすい論点です。まずは、申告が必要かどうかをフローで確認しておきましょう。

一括償却資産を選んだ場合は申告不要

取得価額が10万円以上20万円未満の資産を一括償却資産として処理した場合、固定資産税(償却資産)の申告対象には含めません。会計上は費用化していても、償却資産税の申告では除外する点が重要です。

パソコンや応接セット、備品などで価格帯が10万円以上20万円未満の場合は、「一括償却資産として処理したかどうか」を確認することで、申告要否を判断しやすくなります。

少額減価償却資産の特例を使った場合は申告が必要

中小企業者等が少額減価償却資産の特例を使って30万円未満の資産を取得年度に全額費用化した場合、その資産は固定資産税(償却資産)では課税対象になります。法人税等の計算では即時償却していても、償却資産税では申告が必要になるため注意が必要です。

「会計上は全額費用になったから、償却資産税の申告も不要だろう」と考えてしまうのはよくある誤りです。この論点は、実務で特に見落とされやすいポイントです。

通常の減価償却を行う場合も申告対象になる

一括償却資産にも少額減価償却資産の特例にも該当しない資産や、あえて通常の減価償却を選択した資産は、固定資産税(償却資産)の申告対象になります。申告の要否は、資産の名称ではなく、税務上どの制度で処理したかで判断することが大切です。

なお、課税標準額が一定額未満で結果的に税額が発生しない場合でも、申告そのものは必要となる自治体があります。自社の所在自治体の案内も併せて確認しておくと安心です。

償却資産税は、固定資産税の中でも事業用資産に関する取扱いとして理解しておくと整理しやすくなります。固定資産税と償却資産税の違いや、勘定科目・仕訳まで含めて確認したい場合は、以下の記事も参考にしてください。

10万円以上30万円未満の資産はどの処理を選ぶべきか

10万円以上30万円未満の資産は、一括償却資産、少額減価償却資産の特例、通常の減価償却と、複数の選択肢が関わる価格帯です。どの方法を選ぶかによって、費用化のタイミングだけでなく、償却資産税の申告要否や管理のしやすさも変わります。

この章では、それぞれの処理が向いているケースを比較しながら整理します。まずは、判断しやすいように、「どんな会社・どんな考え方に向いているか」を比較表で整理しました。

表:一括償却資産・少額減価償却資産の特例・通常償却の選び分け方

| 重視したいこと | 向いている処理 | 理由 | 注意点 |

|---|---|---|---|

| 申告実務をできるだけ簡潔にしたい | 一括償却資産 | 3年間の均等償却で管理しやすく、償却資産税の申告対象外 | 対象は10万円以上20万円未満に限られる |

| 取得年度にできるだけ多く費用化したい | 少額減価償却資産の特例 | 取得年度に全額損金算入できる | 中小企業者等のみ、年300万円まで、償却資産税は申告対象 |

| 会計方針を他の固定資産とそろえたい | 通常の減価償却 | 耐用年数ベースで一貫して管理できる | 償却資産税は申告対象 |

| 20万円前後の境目で迷っている | 金額判定を再確認 | 税込経理・税抜経理、付随費用込みで結果が変わることがある | 本体価格だけで判断しない |

一括償却資産を選ぶケース

10万円以上20万円未満の資産で、償却資産税の申告対象から外したい場合や、通常の減価償却よりも処理を簡潔にしたい場合は、一括償却資産が選択肢になります。3年間で均等に費用化するため、極端な前倒しはできませんが、月割計算が不要で管理しやすい点は実務上の利点です。

取得時期が年度後半であっても均等償却になるため、処理の見通しを立てやすい制度として活用しやすいでしょう。

少額減価償却資産を選ぶケース

中小企業者等で要件を満たしており、30万円未満の資産をできるだけ早く費用化したい場合は、少額減価償却資産の特例が有力です。取得した年度に全額を損金算入できるため、利益が出ている年度の税負担調整を意識する場面では有効です。

ただし、年間合計300万円までという上限があり、さらに償却資産税では申告対象になるため、法人税だけでなく固定資産税まで含めて有利不利を判断する必要があります。

通常の減価償却を選ぶケース

制度要件に当てはまらない場合はもちろん、会計方針上あえて通常の減価償却を選ぶこともあります。たとえば、資産の利用実態に沿って耐用年数ベースで処理したい場合や、他の固定資産と同じ運用にそろえたい場合です。

どの方法が適しているかは、取得価額だけでなく、利益水準、申告実務の負担、社内の固定資産管理ルールまで含めて判断することが重要です。

一括償却資産の仕訳例

制度の概要を理解していても、実際にどのような仕訳を切ればよいのかで迷うことは少なくありません。一括償却資産は通常の減価償却とは処理の考え方が少し異なるため、購入時と決算時の流れを具体的に確認しておくことが大切です。この章では、金額例を使いながら基本的な仕訳の考え方を紹介します。

購入時の仕訳例

たとえば、15万円のパソコンを購入し、一括償却資産として処理する場合は、購入時点ではいったん工具器具備品などの固定資産として計上するのが一般的です。

仕訳例は次のとおりです。

| 借方 | 貸方 |

|---|---|

| 工具器具備品 150,000円 | 現金預金 150,000円 |

決算時の償却仕訳例

一括償却資産は3年間で均等に費用化するため、15万円であれば毎期5万円ずつ費用計上します。決算時には、次のように一括償却資産償却額を計上します。

| 借方 | 貸方 |

|---|---|

| 減価償却費 50,000円 | 工具器具備品 50,000円 |

3年目までの処理イメージ

この処理を3年間続けることで、取得価額15万円の資産は毎年5万円ずつ費用化されます。通常の減価償却のような月割計算は行わないため、初年度も2年目も3年目も、原則として同額ずつ処理します。

なお、会計ソフトや社内ルールによっては、勘定科目や表示方法が異なることがあります。実務では、自社の会計方針や顧問税理士の運用ルールに合わせて統一することが大切です。

一括償却資産でよくある注意点

一括償却資産は比較的わかりやすい制度に見えますが、取得価額の判定や消費税の扱い、途中で廃棄した場合の処理など、実務でつまずきやすい点もあります。特に境目の金額帯では、本体価格だけで判断すると誤りにつながることがあります。この章では、事前に押さえておきたい注意点をまとめて確認します。

取得価額は付随費用を含めて判定する

一括償却資産に該当するかを判断するときは、本体価格だけでなく、購入に付随して通常必要となる費用も含めた取得価額で判定します。たとえば設置費用や運送料などを含めると20万円以上になり、一括償却資産の対象外になるケースもあります。

見積書や請求書を見るときは、本体価格だけでなく、取得価額全体で10万円以上20万円未満に収まるかを確認することが大切です。

税込経理と税抜経理で判定額が変わることがある

消費税の経理方式によって、取得価額の判定基準となる金額が変わることがあります。税込経理方式なら税込金額、税抜経理方式なら税抜金額で判定するのが基本です。

たとえば税込では20万円を超えていても、税抜では20万円未満になる場合があります。境目の価格帯では、消費税の処理方法まで確認したうえで判断する必要があります。

途中で廃棄・売却しても残額を一括で費用化できるとは限らない

一括償却資産は、3年間で均等に費用化する制度です。そのため、途中で使用をやめた場合でも、通常の減価償却資産のように未償却残額をまとめて損金算入できるとは限りません。

除却や売却が発生したときは、通常の固定資産と同じ感覚で処理すると誤りにつながることがあります。処理に迷う場合は、会計方針や税理士への確認を前提に慎重に進めましょう。

一括償却資産は、通常の固定資産と同じ感覚で除却や売却の仕訳をすると誤りやすい論点です。償却途中での除却や3年経過後の処理、売却時の考え方まで詳しく確認したい方は、以下の記事もあわせて確認しておきましょう。

一括償却資産と償却資産税に関するよくある質問

一括償却資産は、少額減価償却資産や通常の減価償却と混同されやすい論点です。最後に、実務で特に迷いやすい質問をFAQ形式で整理します。

Q. 一括償却資産とは何ですか?

A. 一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産を、3年間で均等に費用化する処理方法です。通常の減価償却のように耐用年数ごとに計算するのではなく、3年で均等に処理する点が特徴です。

Q. 一括償却資産は償却資産税の対象ですか?

A. 一括償却資産として処理した資産は、原則として固定資産税(償却資産)の課税対象外です。そのため、償却資産税の申告書には含めないのが基本です。

Q. 20万円ちょうどの資産は一括償却資産にできますか?

A. いいえ、できません。一括償却資産の対象は「20万円未満」です。そのため、20万円ちょうどの資産は一括償却資産には該当せず、通常の減価償却など別の処理を検討する必要があります。

Q. 少額減価償却資産との違いは何ですか?

A. 一括償却資産は3年間で均等償却し、償却資産税の申告対象外です。一方、中小企業者等が使える少額減価償却資産の特例は、取得価額30万円未満の資産を取得年度に全額損金算入できますが、固定資産税(償却資産)では申告対象になります。

Q. 10万円以上30万円未満の資産は、すべて一括償却資産になりますか?

A. いいえ、なりません。一括償却資産として処理できるのは10万円以上20万円未満の資産です。10万円以上30万円未満の資産は、中小企業者等で一定の要件を満たす場合、少額減価償却資産の特例を選べることがあります。

Q. 少額減価償却資産の特例には上限がありますか?

A. はい、あります。中小企業者等の少額減価償却資産の特例は、取得価額30万円未満の資産が対象ですが、その事業年度で損金算入できる合計額は300万円までです。

Q. 申告が必要か迷ったときは、何を確認すればよいですか?

A. まず確認したいのは、取得価額がいくらか、そして税務上どの処理方法を選んだかです。同じ価格帯の資産でも、「一括償却資産として処理したのか」「少額減価償却資産の特例を使ったのか」「通常の減価償却にしたのか」で、償却資産税の申告要否が変わります。

まとめ

一括償却資産は、取得価額10万円以上20万円未満の資産を3年間で均等に費用化する処理であり、原則として固定資産税(償却資産)の申告対象外です。一方で、少額減価償却資産の特例を使って取得年度に全額費用化した資産や、通常の減価償却を行う資産は、償却資産税の申告対象になるため注意が必要です。

特に10万円以上30万円未満の資産は、どの制度を選ぶかによって法人税等の処理だけでなく、固定資産税の申告要否まで変わります。取得価額、消費税の経理方式、社内の固定資産管理ルールを確認しながら、自社に合った処理方法を選ぶことが大切です。判断に迷う場合は、自治体の案内や顧問税理士にも確認しながら進めるとよいでしょう。