この記事は約 4 分で読めます。

支払調書を作成する時に、「マイナンバーは必ず記載しなければならないのか」「支払先から提供を断られた場合はどうすればよいのか」と迷う担当者は少なくありません。特に、フリーランスや個人の大家さんなどに報酬・料金を支払う企業では、提出義務と実務負担の間で判断に悩みやすい論点です。

この記事では、支払調書におけるマイナンバー記載の基本ルールを整理したうえで、入手できない場合の対応、摘要欄の扱い、本人へ写しを交付する際の注意点まで、経理実務で押さえたいポイントをわかりやすく解説します。

支払調書にマイナンバーは必要?まず結論を確認

支払調書には、原則としてマイナンバーまたは法人番号の記載が必要です。個人に支払う場合は個人番号、法人に支払う場合は法人番号を記載します。ただし、支払先に提供を依頼してもマイナンバーを取得できない場合は、提供を求めた経過を記録・保存したうえで、未記載のまま提出する実務対応が考えられます。重要なのは、最初から取得をあきらめるのではなく、記載義務があることを伝えて取得を求めた事実を残すことです。

また、本人へ交付する支払調書の写しには、マイナンバーを記載してはいけません。税務署提出用と本人交付用で、扱いを分けて管理する必要があります。支払調書にマイナンバーを記載するかどうかは、支払先が個人か法人か、税務署提出用か本人交付用かによって異なります。まずは、実務で迷いやすいポイントを早見表で確認しましょう。

支払調書のマイナンバー対応早見表

| 確認項目 | マイナンバー・法人番号の扱い | 実務上の注意点 |

|---|---|---|

| 税務署提出用の支払調書 | 原則として記載が必要 | 支払先が個人ならマイナンバー、法人なら法人番号を記載します。 |

| 支払先が個人の場合 | マイナンバーを記載 | 番号確認と身元確認を行い、取得経路や保管方法にも注意します。 |

| 支払先が法人の場合 | 法人番号を記載 | 法人の担当者個人のマイナンバーを取得する必要はありません。 |

| 提供を拒否された場合 | 経過を記録して未記載提出を検討 | 依頼日、依頼方法、相手の回答内容を社内で記録・保存します。 |

| 摘要欄への理由記載 | 原則として不要 | 拒否理由は支払調書上ではなく、社内記録として管理します。 |

| 本人へ交付する写し | マイナンバーは記載しない | 番号を削除または復元できない程度にマスキングして交付します。 |

なぜ支払調書にマイナンバーの記載が必要なのか

支払調書は、税務署に提出する法定調書のひとつです。法定調書の提出義務者は、原則として支払を受ける人や支払者のマイナンバーまたは法人番号を記載して提出する必要があります。

そのため、個人へ報酬・料金・契約金・賞金などを支払う事業者は、支払調書の作成が必要になる場合に備えて、支払先本人からマイナンバーの提供を受ける必要があります。取得の際には、番号確認と身元確認も必要になるため、単に番号を聞くだけでは足りません。

支払先が個人ならマイナンバー、法人なら法人番号

支払先が個人事業主やフリーランスなどの個人であれば、支払調書には個人番号を記載します。一方で、支払先が法人であれば、記載するのは法人番号です。法人の担当者個人のマイナンバーを取得する必要はありません。この区別を誤ると、不要な番号取得や保管リスクにつながるため、支払先が個人か法人かを最初に切り分けておくことが大切です。

以下の記事では、法定調書・支払調書の種類、提出対象、マイナンバー収集の注意点まで詳しく解説していますので参考にしてください。

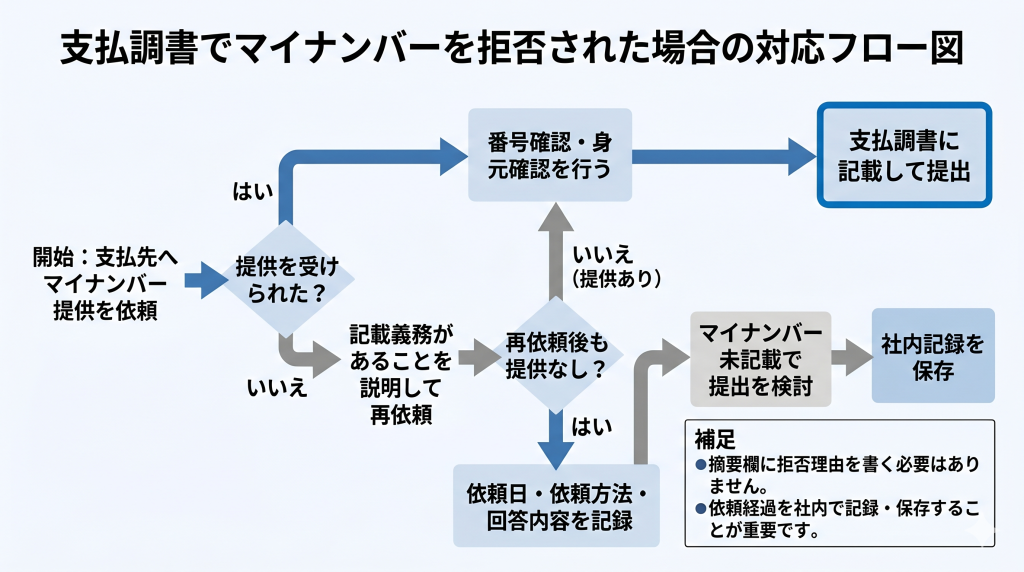

マイナンバーを拒否された場合の対応手順

実務で特に悩みやすいのが、支払先からマイナンバーの提供を断られた場合です。この場合でも、最初から未記載で提出してよいと判断するのではなく、段階を踏んで対応する必要があります。

支払先からマイナンバーの提供を拒否された場合でも、すぐに未記載で提出するのではなく、提供依頼と記録保存を段階的に行うことが重要です。以下の流れで対応すると、実務上の確認漏れを防ぎやすくなります。

1. まずは記載義務があることを伝えて提供を依頼する

最初に行うべきことは、支払調書には原則として番号の記載が必要であることを支払先へ伝え、提供を依頼することです。依頼方法は書面、メール、電話などでも構いませんが、後から確認できる形で残る方法が望ましいです。

2. 提供を受けられない場合は、依頼の経過を記録する

それでも提供を受けられない場合は、提供を求めた経過を記録・保存します。税務実務では、少なくとも以下の内容を残しておくと整理しやすくなります。

- 依頼した日付

- 依頼した方法(書面、メール、電話など)

- 依頼先の氏名または法人名

- 相手の回答内容

- 社内で対応した担当者名

摘要欄に事情を書くのではなく、社内の記録として残しておくことが重要です。

3. 必要な経過を残したうえで未記載提出を検討する

提供依頼を行っても取得できない場合は、経過を明確にしたうえで、マイナンバー未記載で提出する対応が考えられます。記載がないことだけで直ちに一律の義務違反とみなされるわけではありませんが、取得努力をしていない状態での未記載は避けるべきです。

以下の記事では、マイナンバーの保管・紛失・退職時対応など、番号管理について詳しく解説していますので参考にしてください。

マイナンバーが入手できない場合の支払調書の書き方

支払先からマイナンバーの提供を受けられなかった場合でも、氏名や住所、支払金額など、番号以外の必要事項は通常どおり正確に記載します。番号欄は未記載となりますが、その理由を摘要欄へ書く必要はありません。

実務上は、支払調書本体に説明を書き足すよりも、別途「番号取得依頼記録」などの社内管理表を作り、依頼履歴を残しておくほうが運用しやすいです。年度末に慌てないよう、支払先マスタや委託先一覧とあわせて管理すると確認漏れを防ぎやすくなります。

途中でマイナンバーを取得できた場合はどうする?

提出後にマイナンバーを取得できた場合の扱いは、提出方法や他の記載内容の状況によって判断が分かれるため、運用ルールを社内で統一しておくことが大切です。少なくとも、取得できた事実と取得日を記録し、必要に応じて顧問税理士や所轄税務署へ確認できる状態にしておくと安心です。

本人へ交付する支払調書にマイナンバーを書いてはいけない

税務署へ提出する支払調書と、本人へ交付する写しは同じ扱いではありません。本人へ写しを交付する場合は、マイナンバーを記載したまま渡すことはできません。支払先から「確定申告用に支払調書の写しがほしい」と依頼されることがありますが、その場合はマイナンバーを削除したものを交付します。紙で渡す場合も、PDFで送る場合も、番号が見えないことを確認してから交付しましょう。

支払調書は、税務署に提出するものと本人へ交付する写しで、マイナンバーの扱いが異なります。提出用と交付用を同じ感覚で扱うと、番号の削除漏れや送付ミスにつながるため、違いを整理しておきましょう。

提出用・本人交付用の比較表

| 比較項目 | 税務署提出用 | 本人交付用 |

|---|---|---|

| 提出・交付先 | 税務署 | 支払先本人 |

| マイナンバーの記載 | 原則として記載が必要 | 記載して交付してはいけない |

| 主な目的 | 法定調書として税務署へ提出するため | 支払内容を本人が確認するため |

| 出力時の注意点 | 番号欄や法人番号欄の記載漏れを確認する | マイナンバーが表示されていないことを確認する |

| 管理上の注意点 | 番号を含むため、アクセス権限や保管方法に注意する | 提出用ファイルをそのまま送付しないよう、交付用データを分けて管理する |

交付用データは提出用と分けて管理する

実務では、税務署提出用と本人交付用を同じファイルで管理していると、削除漏れや送付ミスが起こりやすくなります。提出用と交付用で出力テンプレートを分ける、交付前チェックを設けるなど、運用で事故を防ぐことが重要です。

支払調書とマイナンバーに関するよくある質問

支払調書にマイナンバーを書かないと提出できませんか?

支払調書には原則として番号の記載が必要です。ただし、支払先に提供を依頼しても取得できない場合は、提供を求めた経過を記録・保存したうえで、未記載で提出する実務対応が考えられます。

マイナンバーを拒否された場合、摘要欄に理由を書く必要はありますか?

原則として、摘要欄に理由を記載する必要はありません。依頼日や依頼方法、相手の回答内容などを社内で記録し、説明できる状態にしておくことが重要です。

支払先が法人の場合もマイナンバーを集めますか?

いいえ、法人に対する支払いであれば、記載対象は法人番号です。法人の担当者個人のマイナンバーを取得する必要はありません。

本人へ交付する支払調書にはマイナンバーを記載しますか?

いいえ、本人へ交付する写しにはマイナンバーを記載してはいけません。交付する場合は、番号を削除するか、復元できない程度にマスキングしたものを渡します。

以下の記事では、1月業務として法定調書の作成・提出を扱っており、提出期限や年間業務管理について詳しく解説していますので参考にしてください。

まとめ

支払調書には、原則としてマイナンバーまたは法人番号の記載が必要です。一方で、支払先から提供を受けられない場合は、記載義務があることを伝えて取得を求め、その経過を記録・保存したうえで対応することが重要です。

また、税務署提出用と本人交付用では扱いが異なり、本人へ交付する写しにはマイナンバーを記載できません。支払調書の作成実務では、番号取得のルールだけでなく、保管・出力・交付まで含めた運用設計を整えておくことが、漏えい防止と業務効率の両面で大切です。