この記事は約 11 分で読めます。

事務所や店舗、社宅の賃貸契約で敷金を支払ったとき、「勘定科目は何になるのか」「経費にしてよいのか」「退去時に差し引かれたらどう仕訳するのか」と迷うことは少なくありません。

結論からいうと、返還される敷金は、借りる側では資産、貸す側では負債として処理するのが基本です。一方で、原状回復費用などとして返還されない部分がある場合は、その部分だけ費用または収益として処理します。さらに、契約内容によっては消費税の扱いや、礼金との違いも確認する必要があります。

この記事では、敷金の勘定科目を借りる側・貸す側に分けて整理したうえで、返還される場合・返還されない場合の仕訳、消費税の考え方、礼金との違いまで、実務で迷いやすいポイントをわかりやすく解説します。

まず押さえたい 敷金の会計処理Q&A

最初に、検索されやすいポイントをQ&A形式で整理します。先に全体像をつかんでおくと、このあとの仕訳例も理解しやすくなります。

Q1. 敷金の勘定科目は何ですか?

借りる側では、返還される前提の敷金は「敷金」または「差入保証金」で処理するのが一般的です。貸す側では「預り敷金」や「預り保証金」などの負債科目で処理します。どの科目名を使うかは会社の会計方針によって異なりますが、継続して同じ基準で処理することが大切です。

Q2. 敷金は経費になりますか?

全額が返還される敷金は、原則として経費にはなりません。あくまで一時的に預けているお金として扱うためです。退去時に原状回復費用などとして返還されない部分が確定した場合、その金額を費用として処理します。

Q3. 返還されない敷金はどう処理しますか?

契約時点で返還されない金額が決まっている場合は、その部分を返還される敷金とは分けて考えます。金額や契約内容によっては支払時に費用処理する場合と、いったん資産計上して一定期間で処理する場合があります。特に礼金や敷引きが含まれる契約では、契約書の文言を確認して判断することが重要です。

Q4. 敷金に消費税はかかりますか?

将来返還される敷金は、原則として消費税の課税対象にはなりません。一方で、事務所や店舗など事業用物件で、返還されないことが決まっている部分は課税対象になることがあります。さらに、住宅として貸し付ける物件や借り上げ社宅では扱いが異なるため、用途の確認も必要です。

Q5. 敷金と礼金の違いは何ですか?

敷金は、退去時の原状回復費用や未払い賃料などに備えて預けるお金で、使われなかった分は返還されるのが基本です。これに対して礼金は、契約時に貸主へ支払う返還されないお金であり、敷金とは別の考え方で処理します。同じ賃貸契約で支払うお金でも、返還されるかどうかで会計処理は変わります。

Q6. 退去時に敷金から原状回復費用が差し引かれたらどうなりますか?

退去時に原状回復費用などが差し引かれた場合は、その時点で返還されない金額が確定します。そのため、差し引かれた部分を修繕費などの費用に振り替え、残額が返金されたときは敷金を取り崩して処理します。実務では、退去精算書や請求書の内容を確認してから仕訳するのが基本です。

Q7. 事務所と社宅では扱いが同じですか?

同じ敷金でも、事務所や店舗などの事業用物件と、住居や借り上げ社宅では消費税の考え方が異なる場合があります。特に住宅として貸し付けられているかどうかは、課税・非課税の判断に関わる重要なポイントです。契約書に記載された用途まで確認しておくと、処理の判断がしやすくなります。

敷金の会計処理 早見表

敷金の処理は、「将来返還されるか」「返還されない金額があるか」「事務所か住居か」で判断すると整理しやすくなります。まずは以下の早見表で、自社の契約がどのケースに当てはまるか確認してみてください。

| ケース | 借りる側の処理 | 貸す側の処理 | 消費税の考え方 |

|---|---|---|---|

| 全額が返還される敷金を支払う・受け取る | 「敷金」または「差入保証金」などの資産で処理する | 「預り敷金」や「預り保証金」などの負債で処理する | 返還される部分は課税対象外 |

| 退去時に原状回復費用などが差し引かれる | 支払時は資産計上し、差し引かれた時点でその金額を費用へ振り替える | 受取時は負債計上し、差し引くことが確定した時点で収益へ振り替える | 事業用物件で返還しないことが確定した部分は課税対象 |

| 契約時点で返還されない金額が決まっている (事務所・店舗など) | 返還される部分は資産、返還されない部分は内容に応じて費用または繰延資産として処理する | 返還する部分は負債、返還しない部分は収益として処理する | 返還しない部分は課税対象 |

| 住宅用物件・借り上げ社宅で返還されない金額がある | 返還される部分と返還されない部分を分けて処理する | 返還する部分は負債、返還しない部分は収益として処理する | 住宅の貸付けに係る返還しない部分は非課税 |

| 礼金を支払う・受け取る | 敷金とは分けて処理する。契約内容によっては支払時に費用処理、または繰延資産として処理する | 返還しない金額として収益処理する | 事業用は課税、住宅用は非課税 |

会計処理でまず重要なのは、返還される部分と返還されない部分を分けて考えることです。返還される部分は、借りる側では資産、貸す側では負債として扱います。一方で、返還されない部分は、契約内容や金額によって費用・収益、または繰延資産として処理することがあります。

また、消費税の扱いは用途によって異なります。事務所や店舗など事業用物件で返還しない部分は課税対象ですが、住宅の貸付けに係る返還しない部分は非課税です。借り上げ社宅も、契約上住宅として貸し付けられているかどうかを確認して判断しましょう。

敷金の勘定科目は?

敷金の会計処理で最初に押さえたいのは、将来返還される前提のお金かどうかという点です。敷金は、賃料の前払いとは異なり、契約終了時に返還されることを前提として預けるお金です。そのため、借りる側では費用ではなく資産、貸す側では収益ではなく負債として処理するのが基本になります。

ただし、実務では「敷金」という名称だけで判断せず、契約書に記載された返還条件まで確認することが大切です。契約時点で返還されない金額が明示されている場合や、礼金・敷引きが含まれている場合は、返還される部分と返還されない部分を分けて処理しなければなりません。

借りる側の勘定科目

借りる側では、返還される敷金を「敷金」または「差入保証金」で処理するのが一般的です。どちらの科目を使うかは会社ごとの会計方針によりますが、重要なのは、同じ種類の取引を毎回同じ基準で処理することです。

たとえば、オフィスや店舗の契約で支払う敷金を「差入保証金」、住宅や社宅の契約で支払う敷金を「敷金」と区別して管理している会社もあります。科目名に厳密な決まりがあるわけではありませんが、あとから内容が分かるように整理しておくと、月次決算や退去精算のときに確認しやすくなります。

敷金を「差入保証金」で管理している会社もありますが、契約によっては返還されない部分を分けて考える必要があります。以下の記事で差入保証金の処理や、返還されない部分がある場合の考え方もあわせて確認しておくと、契約書の読み違いを防ぎやすくなります。

貸す側の勘定科目

貸す側では、受け取った敷金を「預り敷金」や「預り保証金」などの負債科目で処理します。受け取った時点では、将来返還する可能性があるため、売上や雑収入として処理するわけではありません。

退去時に全額を返還すれば、預り敷金を取り崩して支払うだけです。一方で、原状回復費用などとして返還しない部分が確定したときは、その部分を収益へ振り替えます。つまり、貸す側でも、受け取った時点では負債、返還しないことが確定した時点で収益という流れで考えると整理しやすくなります。

返還されない部分はどう処理するか

敷金のうち返還されない部分がある場合は、その金額を返還される部分と分けて考える必要があります。たとえば、退去時に原状回復費用が差し引かれる場合は、契約時には全額を敷金として資産計上し、退去時に返還されない金額が確定した段階で費用へ振り替えるのが基本です。

また、契約書に「この金額は返還しない」と明記されている場合は、その部分を単純な敷金として扱えないことがあります。礼金や敷引きに近い性質を持つため、支払時に費用処理するか、いったん資産計上して一定期間で償却するかを、契約内容や金額に応じて判断します。

敷金は経費になる?

敷金についてよくある疑問が、「支払った時点で経費にしてよいのか」という点です。結論からいうと、全額が返還される敷金は原則として経費にはなりません。将来返ってくる前提のお金であり、利用の対価そのものではないためです。

経費になるのは、返還されない部分が確定したときです。退去時に原状回復費用として差し引かれた場合や、契約時点で返還しないことが決まっている金額がある場合は、その部分だけを費用として考えます。つまり、「敷金を支払ったからすべて経費」ではなく、返還される部分と返還されない部分を分けることが会計処理の基本です。

全額返還される場合

全額が返還される契約であれば、借りる側では資産として処理し、費用にはしません。たとえば、オフィスの契約時に50万円の敷金を支払った場合、支払時点では「敷金」または「差入保証金」として計上します。退去時にそのまま返金されれば、敷金を取り崩して現預金を受け入れるだけです。

このケースでは、損益計算書ではなく貸借対照表で管理することになります。費用ではないため、月次の利益に直接影響しない点も押さえておきましょう。

返還されない金額が決まっている場合

契約書に、一定額を返還しない旨が明記されている場合は、その部分を返還される敷金と分けて処理します。実務では、礼金や償却、敷引きなどの名称で記載されていることがあります。名称が違っていても、返還されないことが明らかであれば、純粋な敷金と同じ扱いにはなりません。

このような金額は、契約内容や金額に応じて支払時に費用とする場合と、いったん資産計上して一定期間で処理する場合があります。判断に迷ったときは、「返還されるか」「契約のどの対価として支払っているか」を確認すると整理しやすくなります。

礼金や敷引きとの違い

敷金は、未払い賃料や原状回復費用などに備えて預けるお金であり、使われなかった分は返還されるのが基本です。これに対して礼金は、契約時に貸主へ支払う返還されないお金であり、敷金とは性質が異なります。

また、敷引きは、退去時に敷金の一部を返還しない取り決めを指すことが多く、実質的には「返還しない部分があらかじめ決まっているケース」と考えられます。会計処理では、名称だけではなく、最終的に返還されるかどうかを基準に判断することが重要です。

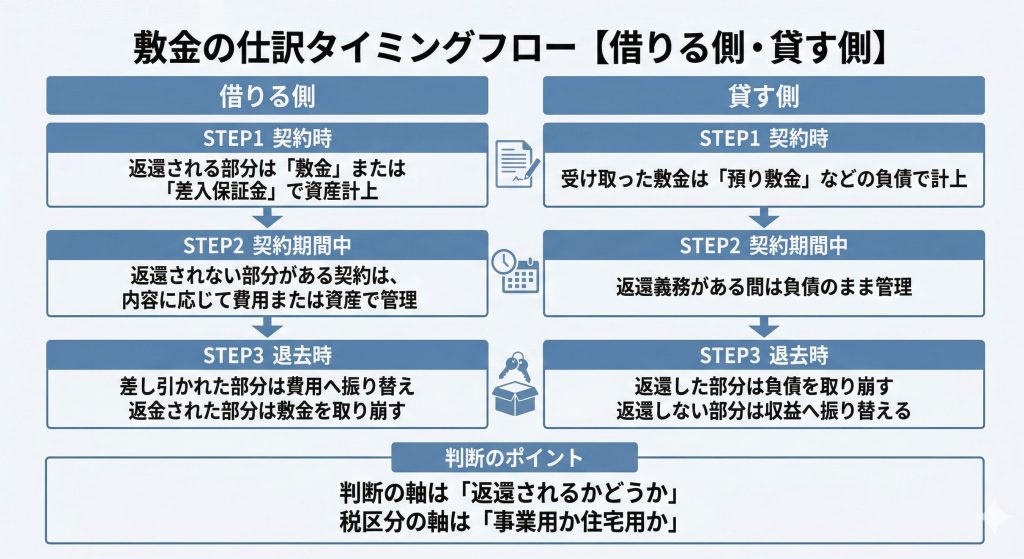

敷金の仕訳例【借りる側】

ここからは、借りる側の仕訳をケース別に見ていきます。まずは、全額返還される前提か、返還されない部分があるかを確認し、そのうえで契約時・退去時のどの時点で費用が発生するのかを整理すると分かりやすくなります。

敷金の仕訳はケースごとに見えるものの、実務では「いつ資産から費用に変わるのか」「貸す側はどの時点で収益にするのか」で迷いやすいものです。まずは借りる側・貸す側それぞれの流れを、時系列で整理しておきましょう。

ポイントは、契約時点では返還される前提の部分を資産または負債で持ち、返還されないことが確定した時点で費用または収益へ振り替えることです。借りる側・貸す側で科目は異なりますが、判断の軸は共通しています。

契約時に全額返還予定で支払う場合

たとえば、事務所の契約時に敷金50万円を普通預金から支払った場合は、次のように処理します。

(借方)敷金 500,000円 / (貸方)普通預金 500,000円

この時点では、将来返還される前提のお金であるため、費用にはなりません。勘定科目は「敷金」でも「差入保証金」でもかまいませんが、社内で統一しておくことが大切です。

退去時に原状回復費用が差し引かれる場合

契約終了時に、敷金50万円のうち10万円が原状回復費用として差し引かれ、残り40万円が返金された場合は、差し引かれた10万円を費用へ振り替えます。

(借方)修繕費 100,000円 / (貸方)敷金 100,000円

(借方)普通預金 400,000円 / (貸方)敷金 400,000円

原状回復費用の内容によっては「修繕費」以外の科目になることもありますが、少なくとも、差し引かれた部分は返還されないことが確定した時点で費用処理する、という考え方が基本です。

契約時に返還されない金額が決まっている場合

たとえば、契約時に50万円を支払い、そのうち40万円は返還される敷金、10万円は返還されない金額とされている場合は、全額を一括で敷金にしないよう注意が必要です。返還される40万円と、返還されない10万円を分けて考えます。

返還される部分は敷金や差入保証金として処理し、返還されない部分は契約内容に応じて費用または繰延資産として処理します。名称が「敷金」とされていても、契約上返還しないことが明らかなら、その部分は実質に合わせて処理する必要があります。

返還されない部分が20万円未満の場合

返還されない部分が少額で、実質的に契約の対価として支払っていると考えられる場合は、支払時に費用処理されることがあります。たとえば、返還されない金額が10万円であることが契約上明確であれば、その部分は返還される敷金と分けて処理します。

ただし、勘定科目や税務上の扱いは契約実態によって異なるため、名称だけで判断せず、返還条件と契約期間を必ず確認しましょう。

返還されない部分が20万円以上の場合

返還されない部分が大きく、契約の効果が複数年に及ぶ場合は、支払時に全額を一度に費用とせず、いったん資産計上して一定期間で処理する考え方が必要になることがあります。特に、建物を賃借するために支払う権利金等は、内容によっては繰延資産として扱います。

このケースでは、契約書に記載された返還条件、契約期間、更新時の扱いまで確認したうえで、会計処理を決めることが重要です。判断が難しい契約では、税理士や会計担当者に確認したうえで処理を統一しておくと安心です。

返還されない部分が大きく、契約期間にわたって処理する場合は、長期前払費用として管理するケースがあります。判断に迷ったときは、以下の記事で長期前払費用の基本的な考え方や仕訳例もあわせて確認しておくと整理しやすくなります。

退去時に返還を受ける場合

退去時に敷金が全額返金された場合は、資産として計上していた敷金を取り崩して現預金を受け入れます。

(借方)普通預金 500,000円 / (貸方)敷金 500,000円

契約期間中に費用化する要素がなければ、この処理だけで完結します。実務では、退去精算書や返金通知の金額と帳簿残高が一致しているかも確認しておくと、決算時の差異を防ぎやすくなります。

敷金の仕訳例【貸す側】

貸す側では、受け取った時点では返還義務がある可能性があるため、まず負債として処理します。その後、返還や相殺、返還しないことの確定に応じて、負債を取り崩していく流れになります。

敷金を受け取った場合

たとえば、賃貸借契約時に敷金50万円を普通預金で受け取った場合は、次のように処理します。

(借方)普通預金 500,000円 / (貸方)預り敷金 500,000円

この時点では、収益ではなく負債です。将来返還する可能性があるため、売上として処理しない点に注意しましょう。

退去時に返還する場合

退去時に敷金を全額返還した場合は、預り敷金を取り崩して支払います。

(借方)預り敷金 500,000円 / (貸方)普通預金 500,000円

受け取ったときと返還したときで、負債が発生して解消するだけのため、この取引自体では収益は発生しません。

原状回復費用と相殺する場合

退去時に原状回復費用10万円を敷金から差し引き、残り40万円を返還する場合は、返還しないことが確定した10万円を収益へ振り替えます。

(借方)預り敷金 100,000円 / (貸方)雑収入 100,000円

(借方)預り敷金 400,000円 / (貸方)普通預金 400,000円

実際には、原状回復費用の内容や契約条件に応じて科目の検討が必要ですが、少なくとも、返還しない金額が確定した部分だけを収益化する、という流れで理解しておくとよいでしょう。

返還しない金額が収益になる場合

契約時点で返還しない金額が定められている場合も、貸す側では返還する部分と返還しない部分を分けて考える必要があります。返還しない部分は、契約内容に応じて受取時または条件が確定した時点で収益として処理します。

名称が「敷金」になっていても、返還しないことが前提であれば、実態は礼金や償却金に近い性質を持つことがあります。帳簿処理では、契約書の記載と実際の返還条件を照らし合わせて判断しましょう。

敷金・保証金・礼金の違い

賃貸借契約では、敷金のほかにも保証金や礼金といった言葉が使われます。名称が似ているため混同しやすいですが、会計処理では「返還されるかどうか」が重要です。

敷金・保証金・礼金・更新料は、いずれも賃貸借契約で支払うお金ですが、返還されるかどうかや会計処理の考え方は同じではありません。名称が似ていても処理を混同しやすいため、まずは違いを一覧で確認しておきましょう。

敷金・保証金・礼金・更新料の違い比較表

| 項目 | 主な性質 | 返還の有無 | 借りる側の考え方 | 消費税の考え方 |

|---|---|---|---|---|

| 敷金 | 未払い賃料や原状回復費用に備えて預けるお金 | 使われなかった分は返還されるのが基本 | 返還される部分は「敷金」または「差入保証金」などの資産で処理する | 返還される部分は課税対象外 |

| 保証金 | 事業用物件で使われることが多い預け金 | 契約内容による | 返還される部分は「差入保証金」などで処理することが多い | 返還しない部分は、事業用なら課税対象となる |

| 礼金 | 契約時に貸主へ支払う返還されない金額 | 返還されない | 敷金とは分けて、内容に応じて費用または繰延資産として処理する | 事業用は課税、住宅用は非課税 |

| 更新料 | 契約更新時に支払う金額 | 返還されないのが一般的 | 契約内容に応じて費用または資産として処理する | 事業用は課税、住宅用は非課税 |

実務で重要なのは、名称そのものではなく、最終的に返還されるかどうかです。特に保証金や礼金は契約書の表記だけで判断せず、返還条件や用途まで確認したうえで処理を決めましょう。

敷金と保証金の違い

敷金と保証金は、どちらも将来返還される可能性のある預け金として使われることがあります。実務では、住宅では「敷金」、事業用物件では「保証金」という名称が使われることもありますが、名称だけで処理方法が決まるわけではありません。

契約書に返還条件が明記されていれば、その内容に従って、返還される部分は資産または負債、返還されない部分は費用または収益として処理します。つまり、敷金と保証金の違いは名称よりも契約実態にあります。

敷金と礼金の違い

礼金は、契約時に貸主へ支払う返還されないお金です。したがって、敷金のように「将来返ってくる前提の預け金」とは性質が異なります。

そのため、会計処理でも敷金と礼金は分けて考える必要があります。敷金をすべて資産にしてしまったり、逆に礼金まで敷金と同じように処理したりすると、実態とずれた帳簿になりやすいため注意しましょう。

契約書で確認すべきポイント

敷金や保証金、礼金の処理で迷ったときは、契約書の次の点を確認すると判断しやすくなります。まず、返還される金額と返還されない金額が分かれているかどうかです。次に、返還しない金額がいつ確定するのか、原状回復費用との相殺条件があるかどうかも重要です。

さらに、物件の用途が事務所・店舗なのか、住宅なのかも確認しましょう。用途によって消費税の扱いが変わるため、勘定科目だけでなく税区分にも影響します。

敷金の消費税の扱い

敷金の消費税で迷いやすいのは、返還される部分と返還されない部分で扱いが異なる点です。会計処理だけでなく税区分の設定にも関わるため、契約内容と用途をあわせて確認する必要があります。

敷金の消費税で特に迷いやすいのは、「返還されるかどうか」に加えて、「事務所・店舗なのか、住宅・借り上げ社宅なのか」でも判断が変わる点です。税区分を誤ると消費税申告に影響するため、ここで整理しておきましょう。

事務所・店舗と住宅・借り上げ社宅の消費税判定比較表

| ケース | 事務所・店舗など事業用物件 | 住宅・借り上げ社宅など住宅用物件 |

|---|---|---|

| 毎月の賃料 | 課税 | 非課税 ※住宅用であることが明らかな場合 |

| 返還される敷金・保証金 | 課税対象外 | 課税対象外 |

| 返還しない敷金・保証金 | 課税 | 非課税 |

| 礼金・更新料 | 課税 | 非課税 |

| 判断時の確認ポイント | 事業用建物の契約か、返還しない金額があるかを確認する | 契約上、住宅用であることが明らかかを確認する |

社宅として利用している場合でも、法人契約だから自動的に事業用と判断するわけではありません。契約書上の用途が住宅用として明らかかを確認し、返還される部分と返還されない部分を分けて税区分を設定することが大切です。

返還される敷金

将来返還される敷金は、原則として消費税の課税対象にはなりません。あくまで預けているお金であり、資産の譲渡や役務提供の対価ではないためです。

そのため、借りる側で敷金や差入保証金として計上する金額については、通常の賃料のように課税仕入れとして処理しないよう注意しましょう。

返還されない敷金

事務所や店舗など事業用物件で、返還しないことが決まっている部分や、退去時に返還しないことが確定した部分は、消費税の課税対象になることがあります。これは、実質的に建物の貸付けに関連する対価と考えられるためです。

そのため、返還されない部分を費用や収益に振り替える際には、税区分もあわせて確認することが大切です。帳簿上は正しく仕訳していても、税区分が誤っていると消費税申告に影響するおそれがあります。

住宅用物件や社宅の場合

住宅として貸し付けられる物件では、賃貸借に係る消費税の扱いが事業用物件とは異なります。借り上げ社宅も、契約上住宅として貸し付けられている場合は、事務所契約と同じように考えないよう注意が必要です。

実務では、「社宅だから自動的に同じ処理」と考えるのではなく、契約書上の用途が住宅かどうかを確認して判断しましょう。用途の確認が不十分なまま処理すると、勘定科目よりも税区分の誤りが起きやすくなります。

住宅用物件や借り上げ社宅では、事務所契約と同じ感覚で処理しないことが大切です。税区分の基本から整理したい場合は、以下の記事で消費税の非課税取引と不課税取引の違いも先に押さえておくと判断しやすくなります。

住居や借り上げ社宅で借りる場合の注意点

住居や借り上げ社宅に関する敷金は、オフィスや店舗の契約と似ているようで、消費税や契約実態の確認ポイントが異なります。特に、社宅として利用していても、契約が事務所扱いなのか住宅扱いなのかによって判断が変わることがあります。

事務所契約との違い

事務所や店舗の契約では、返還されない部分が課税対象になるケースがあります。一方で、住宅の貸付けは原則として非課税のため、同じように「返還されない部分があるから課税」とは限りません。

そのため、住居や社宅の敷金処理では、会計科目だけでなく、契約用途と税区分をセットで確認することが重要です。オフィス契約の処理をそのまま当てはめないようにしましょう。

住宅用途で確認したい点

住居や借り上げ社宅で確認したいのは、契約書に記載された用途、返還条件、礼金や更新料の有無です。敷金だけを見て処理すると、礼金や更新料まで同じように扱ってしまうことがあります。

また、社宅として利用していても、法人名義で契約しているだけでは判断できません。実際に住宅として貸し付けられているか、事業用の施設ではないかまで確認したうえで、会計処理を決めることが大切です。

敷金の会計処理でよくある質問

最後に、敷金の勘定科目や仕訳で迷いやすいポイントをQ&A形式で整理します。実務で判断に迷ったときの確認用としてご活用ください。

Q1. 敷金の勘定科目は何ですか?

借りる側では、返還される前提の敷金は「敷金」または「差入保証金」で処理するのが一般的です。貸す側では「預り敷金」や「預り保証金」などの負債科目で処理します。科目名そのものに絶対的な決まりがあるわけではありませんが、同じ種類の取引は毎回同じ基準で処理することが大切です。

Q2. 敷金は支払った時点で経費になりますか?

全額が返還される敷金は、原則として支払った時点では経費になりません。将来返還される前提のお金であるため、借りる側では資産として処理します。経費になるのは、退去時に原状回復費用として差し引かれた場合や、契約上返還されない金額が確定している場合です。

Q3. 退去時に敷金から原状回復費用が差し引かれた場合はどう仕訳しますか?

支払時に資産計上していた敷金のうち、差し引かれた部分をその時点で費用へ振り替えます。たとえば、原状回復費用として差し引かれたのであれば、内容に応じて修繕費などの科目で処理します。残額が返金された場合は、敷金を取り崩して普通預金などで受け入れます。

Q4. 敷金と礼金は同じように処理しますか?

敷金と礼金は同じではありません。敷金は、未払い賃料や原状回復費用などに備えて預けるお金で、使われなかった分は返還されるのが基本です。一方で礼金は、契約時に貸主へ支払う返還されないお金であるため、敷金とは分けて処理する必要があります。

Q5. 返還されない敷金には消費税がかかりますか?

将来返還される敷金は、原則として消費税の課税対象にはなりません。ただし、事務所や店舗など事業用物件で返還しないことが決まっている部分や、退去時に返還しないことが確定した部分は、課税対象になることがあります。住宅用物件や借り上げ社宅では扱いが異なる場合があるため、契約用途も確認しましょう。

Q6. 社宅として借りている物件の敷金も同じ考え方ですか?

基本的な考え方は同じで、返還される部分は資産、返還されない部分は費用として処理します。ただし、社宅は契約上の用途が住宅かどうかで消費税の扱いが変わることがあります。法人契約であることだけで判断せず、契約書の用途欄や返還条件まで確認することが大切です。

Q7. 敷金と保証金はどう使い分ければよいですか?

実務では、住宅契約では「敷金」、事業用物件では「保証金」という名称が使われることがあります。ただし、会計処理で重要なのは名称ではなく、返還されるかどうかです。返還される部分は資産または負債、返還されない部分は費用または収益として、契約実態に合わせて処理します。

Q8. 返還されない金額が契約時点で決まっている場合はどう考えればよいですか?

契約時点で返還されない金額が決まっている場合は、その部分を返還される敷金と分けて考えます。内容によっては支払時に費用処理する場合と、いったん資産計上して一定期間で処理する場合があります。名称が「敷金」とされていても、契約書上返還されないことが明らかであれば、実態に合わせて判断する必要があります。

まとめ

敷金の会計処理でまず押さえたいのは、返還されるかどうかです。返還される敷金は、借りる側では「敷金」や「差入保証金」などの資産、貸す側では「預り敷金」などの負債として処理します。支払った時点や受け取った時点で、すぐに費用や収益になるわけではありません。

一方で、原状回復費用として差し引かれる金額や、契約時点で返還しないことが決まっている金額は、返還される敷金とは分けて処理する必要があります。礼金や敷引きが含まれる契約では、名称だけで判断せず、契約書の返還条件や契約期間を確認することが大切です。

また、消費税の扱いは、事務所や店舗などの事業用物件か、住居や借り上げ社宅などの住宅用物件かによって異なります。勘定科目だけでなく、契約用途や税区分まであわせて確認しておくと、実務での処理ミスを防ぎやすくなります。

敷金の処理に迷ったときは、まず契約書で「返還される部分」と「返還されない部分」を切り分け、そのうえで借りる側・貸す側それぞれの処理を整理していきましょう。