この記事は約 6 分で読めます。

Webマーケティング施策の中心として、Facebook広告を活用されている担当者様も多いのではないでしょうか。効果的な広告運用に日々奮闘する中で、月末になるとやってくるのが経費精算の業務です。「この広告費、どの勘定科目で処理すればいいんだっけ?」「海外からの請求だから、消費税の扱いがよくわからない…」など、本来の業務ではない経理処理に時間を取られ、ストレスを感じていませんか?

マーケティングの専門家であるあなたが、慣れない経理業務でつまずくのは当然のことです。特にFacebook広告のような海外事業者への支払いは、国内取引とは異なる注意点もあり、不安を感じることもあるでしょう。しかし、ご安心ください。この記事では、Facebook広告の経費処理に関するあらゆる疑問を解消します。正しい勘定科目や具体的な仕訳例はもちろん、多くの方が迷いがちな消費税の特殊なルールまで、一つひとつ丁寧に解説していきます。

【結論】Facebook広告の経費科目は「広告宣伝費」が基本

早速結論からお伝えします。Facebook広告の費用を経費として計上する場合、勘定科目は「広告宣伝費(こうこくせんでんひ)」を使用するのが最も一般的で適切です。

広告宣伝費とは、不特定多数の消費者に対して、自社の商品やサービスの存在を広く知らせ、販売を促進するためにかかった費用を指す勘定科目です。Facebook広告は、まさにこの目的に合致するため、広告宣伝費として処理するのが会計上、最も自然です。

会社によっては「販売促進費」という科目を使っているケースもありますが、両者の違いについては後ほど詳しく解説します。まずは「Facebook広告は広告宣伝費」と覚えておけば、実務上ほとんど問題ありません。経理処理で最も大切なのは、一度決めたルールを一貫して使い続けることです。特別な理由がない限りは、広告宣伝費で統一しましょう。

【具体例】Facebook広告費の仕訳方法を徹底解説

勘定科目がわかったところで、次に具体的な仕訳の方法を見ていきましょう。多くの場合はクレジットカードで支払っていると思いますので、ここではクレジットカード払いの一連の流れに沿って解説します。会計処理の基本である「発生主義」の考え方に基づいた、正確な処理方法を身につけましょう。

基本的な仕訳例(クレジットカード払いの場合)

Facebook広告費は、月末締めなどで広告の利用額が確定したタイミング(=費用が発生したタイミング)と、その代金がクレジットカード会社を通じて銀行口座から引き落とされるタイミング(=支払いをしたタイミング)が異なります。そのため、会計上は2段階で仕訳を行うのが正しい処理方法です。

ここでは例として、8月中に利用したFacebook広告費100,000円が、9月27日に口座から引き落とされたケースを考えてみましょう。

1. 広告費が発生した時(8月31日)の仕訳

まず、8月分の広告費が100,000円であったと確定した月末のタイミングで、費用を計上します。この時点ではまだ支払いは完了していないため、相手勘定科目には「未払金(みばらいきん)」を使います。

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 100,000円 | 未払金 | 100,000円 |

この仕訳により、「8月中に広告宣伝費という費用が100,000円発生し、その代金はまだ支払っていない」という事実を帳簿上に記録できます。

2. 広告費が口座から引き落とされた時(9月27日)の仕訳

次に、クレジットカードの利用代金が指定の銀行口座から引き落とされた日に、支払いの仕訳を行います。先に計上していた「未払金」を取り崩し、実際に支払いを行った「普通預金」を減少させます。

| 借方 | 金額 | 貸方 | 金額 |

| 未払金 | 100,000円 | 普通預金 | 100,000円 |

この2つの仕訳を行うことで、費用の発生と支払いの両方を正確に記録することができます。

なぜ「未払金」を使うのか?発生主義の考え方

経理に慣れていないと、「引き落とされた時に、広告宣伝費 / 普通預金で一回だけ仕訳すれば楽なのに」と感じるかもしれません。しかし、会計には「発生主義」という重要な原則があります。これは、現金の動きに関係なく、取引や費用が発生したタイミングで会計処理を行うべきだ、という考え方です。

もし引き落とし日である9月27日に費用を計上してしまうと、本当は8月に発生したはずの費用が、9月の費用として記録されてしまいます。これでは、月ごとの正確な利益を把握することができず、正しい経営判断の妨げになってしまいます。

例えば、8月に広告を大量に出稿して売上が大きく伸びたとしても、広告費が9月に計上されていれば、8月は利益が過大に、9月は利益が過小に計算されてしまいます。これでは、広告施策の効果を正しく測定することもできません。

だからこそ、費用が発生した月に「広告宣伝費 / 未払金」という仕訳を行い、その月の費用として正しく計上することが非常に重要なのです。

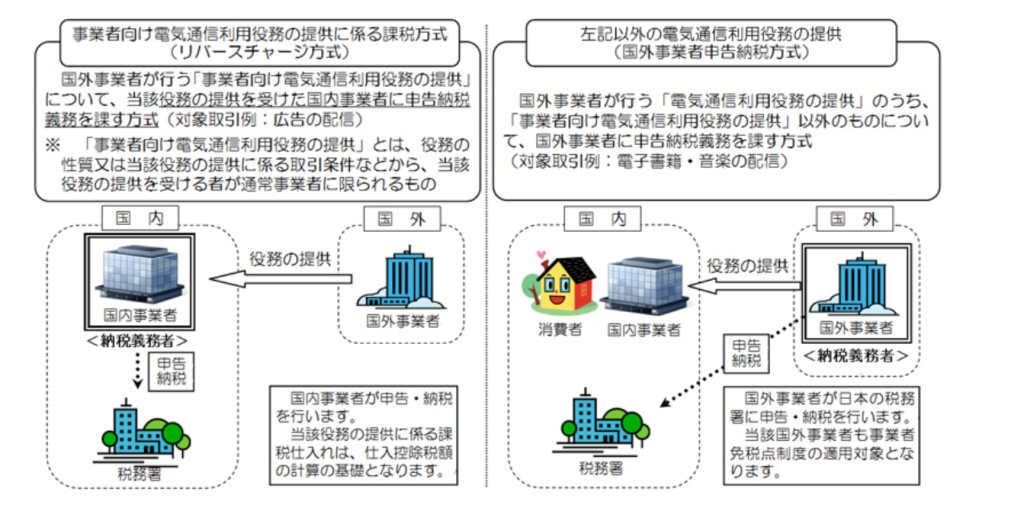

最も重要な注意点!Facebook広告の消費税の扱い【リバースチャージ方式】

Facebook広告の経費処理において、最も複雑で注意が必要なのが「消費税」の扱いです。Facebookの運営会社はアイルランドにあるため、これは「国外の事業者からのサービスの提供」に該当します。この場合の消費税の処理には、「リバースチャージ方式」という特殊なルールが適用されるため、詳しく理解しておく必要があります。

リバースチャージ方式とは?

通常、私たちが国内で商品やサービスを購入した場合、代金を支払う際に消費税も一緒に支払い、その税金はサービスを提供した事業者が国に納めます。

一方、リバースチャージ方式は、この流れが逆(リバース)になります。国外の事業者からサービスの提供を受けた国内の事業者側が、支払った代金にかかる消費税を、国に対して申告・納税する義務を負う仕組みです。本来サービス提供者が納めるべき消費税を、サービス購入者が代わりに納める、とイメージすると分かりやすいでしょう。Facebook広告費の支払いは、このリバースチャージ方式の対象となります。

リバースチャージ方式の対象となる事業者

ただし、すべての事業者がリバースチャージ方式による申告・納税の義務を負うわけではありません。対象となるのは、以下の両方の条件を満たす事業者です。

- 原則として課税売上割合が95%未満であること

- 一般課税事業者であること(簡易課税制度を選択している事業者は対象外)

中小企業の場合、課税売上割合が95%以上であることが多く、その場合はリバースチャージ方式の申告・納税は免除されます。自社がどの条件に当てはまるか不明な場合は、必ず経理担当者や顧問税理士に確認するようにしてください。

リバースチャージ方式の仕訳例

もし自社がリバースチャージ方式の対象事業者である場合は、消費税に関する特別な仕訳が必要になります。これは、帳簿上で消費税を支払った記録と、預かった記録を両方立てる、という少し特殊な処理です。

例えば、Facebook広告費100,000円(税抜)に対して、消費税10%(10,000円)がかかる場合の仕訳を見てみましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 100,000円 | 未払金 | 100,000円 |

| 仮払消費税等 | 10,000円 | 仮受消費税等 | 10,000円 |

ポイントは、借方に「仮払消費税等」、貸方に「仮受消費税等」を同額で計上する点です。これにより、納税額への影響はプラスマイナスゼロになりますが、消費税の申告書にはこの取引があったことを正しく記載する必要があります。この処理は非常に複雑なため、対象となる場合は必ず専門家のアドバイスを受けるようにしましょう。

もし自社がリバースチャージ方式の対象外である場合は、消費税に関する特別な仕訳は不要です。広告費の総額を「広告宣伝費」として計上するだけで問題ありません。

「広告宣伝費」以外の勘定科目は使える?

「うちの会社では、広告費を『販売促進費』で処理しているけど、間違いなの?」という疑問を持つ方もいるかもしれません。ここでは、広告宣伝費と混同しやすい勘定科目との違いや、使い分けの考え方について解説します。

「販売促進費」との違い

販売促進費(販促費)は、商品の販売を「直接的に」促進するために使われる費用を指します。例えば、キャンペーンの景品代、店頭POPの作成費用、販売手数料などがこれに該当します。

一方で、広告宣伝費は、テレビCMやWeb広告のように、不特定多数の人々に対して企業のブランドや商品を「間接的に」アピールするための費用です。

両者の区別は必ずしも明確ではありませんが、一般的にFacebook広告は不特定多数へのアピールという側面が強いため、「広告宣伝費」とするのがより適切と言えます。ただし、企業の方針としてWeb広告をすべて「販売促進費」で処理すると決めているのであれば、それでも問題ありません。重要なのは、一度決めたルールを継続し、勘定科目をむやみに変更しないことです。

「通信費」や「支払手数料」は適切か?

Facebook広告はインターネットを利用するため「通信費」ではないか、あるいはプラットフォーム利用料として「支払手数料」ではないか、と考える方もいるかもしれません。しかし、これらの勘定科目は一般的には不適切です。

通信費は、あくまでインターネット回線や電話代など、インフラの利用料を指します。支払手数料は、銀行の振込手数料など、付随的なサービスに対して支払う費用です。Facebook広告の費用は、あくまで「広告を出稿する」という目的のために支払うものですから、その実態に最も近い「広告宣伝費」として処理するべきです。適切な勘定科目を使うことで、後から財務諸表を見返した際に「何にどれくらいの費用を使ったのか」を正確に把握することができます。

Facebook広告の経費計上に関するQ&A

ここでは、実務で起こりがちな細かい疑問について、Q&A形式で解説していきます。

領収書はどこで入手できる?

Facebook広告では、日本の一般的なサービスのように正式な「領収書」が発行されるわけではありません。経費の証憑書類としては、広告マネージャからダウンロードできる「利用明細」や「請求書」を使用します。

これらの書類は、広告アカウントの「支払いと請求」セクションからいつでもPDF形式でダウンロードできます。税務調査などで提出を求められる重要な書類ですので、必ずダウンロードし、電子帳簿保存法の要件に従って適切に保存しておきましょう。

経費を計上するタイミングはいつ?

先ほど「発生主義」の項目で解説した通り、経費を計上するタイミングは「広告が配信され、費用が発生した月」です。クレジットカードの利用明細に記載されている日付や、銀行口座からの引き落とし日ではありませんので、注意してください。

例えば、8月中に配信した広告の費用は、たとえ請求が9月に来て、引き落としが10月だったとしても、必ず8月の費用として計上する必要があります。月末には広告マネージャでその月の利用額を必ず確認し、正確な金額で仕訳を行いましょう。

個人のクレジットカードで立て替えた場合はどうする?

中小企業やスタートアップでは、法人カードがまだ整備されておらず、担当者や代表者が個人のクレジットカードで広告費を立て替えるケースも少なくありません。このような場合の仕訳は少し複雑になります。

広告費が発生したタイミングでの仕訳は同じです。

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 100,000円 | 未払金 | 100,000円 |

その後、会社が立て替えた従業員に対して精算(現金を支払うなど)を行った日に、以下の仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 未払金 | 100,000円 | 現金預金 | 100,000円 |

もし代表者が立て替えた場合は、貸方科目を「事業主借」や「役員借入金」として処理することもあります。個人の立て替え払いは経理処理が煩雑になり、公私の区別も曖昧になりがちです。可能であれば、次に紹介する法人カードの利用を検討することをお勧めします。

面倒な広告費の経費精算を根本から効率化する方法

ここまで、Facebook広告の正しい経費処理方法について解説してきました。しかし、正直なところ「ルールはわかったけど、やっぱり毎月の作業は面倒だ」と感じているのではないでしょうか。マーケティング担当者であるあなたが、貴重な時間を経理作業に費やすのは非常にもったいないことです。

その課題を解決し、あなたを本来の業務に集中させてくれるのが、経費精算システムの活用です。

法人カードの活用で経費管理をシンプルに

まず、経費精算を効率化する第一歩として、広告費などの支払いを法人カードに一本化することをお勧めします。個人のカードでの立て替え払いをなくすことで、誰がいつ何に支払ったのかが一目瞭然になり、経費の透明性が高まります。また、利用明細も一元管理できるため、証憑書類の収集も格段に楽になります。

経費精算システムの導入で手作業をゼロへ

法人カードと経費精算システムを連携させることで、これまで手作業で行っていた経費精算業務を劇的に効率化し、最終的には手作業をゼロにすることが可能になります。

例えば、弊社の経費精算システム「TOKIUM経費」を導入いただくと、法人カードの利用明細はシステムへ自動で取り込まれるため、手入力の必要が一切なくなります。これにより、金額の打ち間違いといった人為的なミスも防ぐことができます。また、スマートフォンで領収書を撮影するだけで、AI-OCRが日付や金額、支払先といった情報を高精度で読み取りデータ化するため、面倒な台紙への糊付け作業からも解放されます。

さらに、取り込まれたデータをもとにして勘定科目の仕訳も自動で生成されます。担当者は内容を確認して承認するだけで、会計ソフトへの入力まで一連の作業が完了します。Facebook広告費のように毎月発生する経費については、一度ルールを設定すれば次回以降は完全に自動で仕訳が作成されるため、さらなる時間短縮につながります。

加えて、「TOKIUM経費」はインボイス制度や電子帳簿保存法といった複雑な法制度にも完全対応しています。システムが自動で処理を行うため、利用者は法令を都度意識することなく、安心して業務を進めることができます。

このように「TOKIUM経費」を導入することで、これまで月末に多くの時間を費やしていた経費精算業務から解放され、広告のパフォーマンス分析や次の一手の戦略立案といった、より創造的で価値のある仕事に集中できるようになります。

TOKIUMインボイスなら請求書処理もまとめて効率化

広告費だけでなく、他の業務委託先からの請求書処理にもお困りではないでしょうか。弊社の「TOKIUMインボイス」は、あらゆる請求書の受け取りからデータ化、支払い通知、保管までを代行するサービスです。紙やPDFなど、どんな形式で届く請求書も一元管理できるため、請求書処理のために出社する必要もなくなります。

「TOKIUM」シリーズを導入することで、あなたは広告費の精算だけでなく、会社全体のバックオフィス業務のDX(デジタルトランスフォーメーション)を推進するキーパーソンとなることも可能です。

まとめ

本記事では、Facebook広告の経費処理に関して、使用する勘定科目から具体的な仕訳例、そして複雑な消費税のルールに至るまで網羅的に解説しました。最後に、これらの重要なポイントを振り返ります。

まず、Facebook広告の勘定科目は、基本的に「広告宣伝費」として処理します。仕訳を行う際は、費用が発生した月に行うという「発生主義」の原則を守ることが重要です。また、消費税の取り扱いにおける「リバースチャージ方式」は非常に重要なポイントとなるため、自社がその対象となるかどうかを必ず確認してください。そして、一度定めた経費処理のルールは、その後も一貫性を保つことが大切です。

こうした一連の処理は、法人カードや経費精算システム「TOKIUM」などを活用することで、面倒な手作業から解放され、より本業に集中できる環境を構築できます。

正しい知識を身につければ、経費処理は決して怖いものではありません。この記事が、あなたの月末の憂鬱を少しでも軽くし、日々のマーケティング活動をさらに加速させる一助となれば幸いです。