この記事は約 5 分で読めます。

企業のマーケティング活動として、今や欠かせない存在となったLINE広告。あなたの会社でも、最近マーケティング部門がLINE広告の運用を本格化させ、その請求書が経理に回ってくるようになったのではないでしょうか。

「このLINE広告の費用、勘定科目は何で処理すればいいんだろう?」「Facebook広告とは処理が違うのかな?消費税の扱いは?」「毎月、他のWeb広告費や細かい経費も多くて、カード明細との突き合わせに時間がかかる…」

月末の月次決算で忙しい中、こうした新しい取引の処理方法を一つひとつ調べるのは、本当に大変ですよね。特に、他の業務と兼任されている経理・総務担当者の方にとっては、大きな負担になっていることと思います。

ご安心ください。この記事では、中小企業の経理・総務担当者であるあなたのために、LINE広告の経費処理に関するあらゆる疑問を解消します。基本的な勘定科目の考え方から、具体的な仕訳例、そして多くの方が気になる消費税の扱いまで、順を追って丁寧に解説します。

LINE広告の勘定科目は「広告宣伝費」

まず最も重要な結論からお伝えしますと、LINE広告の費用を計上する際の勘定科目は「広告宣伝費」を使用するのが一般的です。経理処理の基本として、まずはこの点をしっかり押さえておきましょう。

なぜ「広告宣伝費」で処理するのか

「広告宣伝費」とは、不特定多数の人々に対して、自社の商品やサービス、ブランドの認知度を高めるために支出した費用を指します。LINE広告は、LINEアプリのユーザーという幅広い層に向けて、自社の存在をアピールし、販売促進につなげるための活動です。この目的と性質が、会計上の広告宣伝費の定義と完全に一致するため、この勘定科目で処理するのが最も適切と言えます。

他の科目(販売促進費など)との違い

実務上、「販売促進費」という勘定科目との使い分けに迷うことがあるかもしれません。一般的に、販売促進費は、特定の商品を購入した顧客へのプレゼントキャンペーンや、店頭での実演販売など、より直接的な販売活動に結びつく費用に対して使われます。

もちろん、企業の経理ルールによっては販売促進費として処理することも間違いではありません。しかし、経理で大切なのは「継続性の原則」です。一度「LINE広告は広告宣伝費で処理する」と決めたら、特別な理由がない限りは同じ勘定科目を使い続けるようにしましょう。これにより、財務諸表の期間比較がしやすくなり、経営状況を正しく把握する上で非常に重要になります。

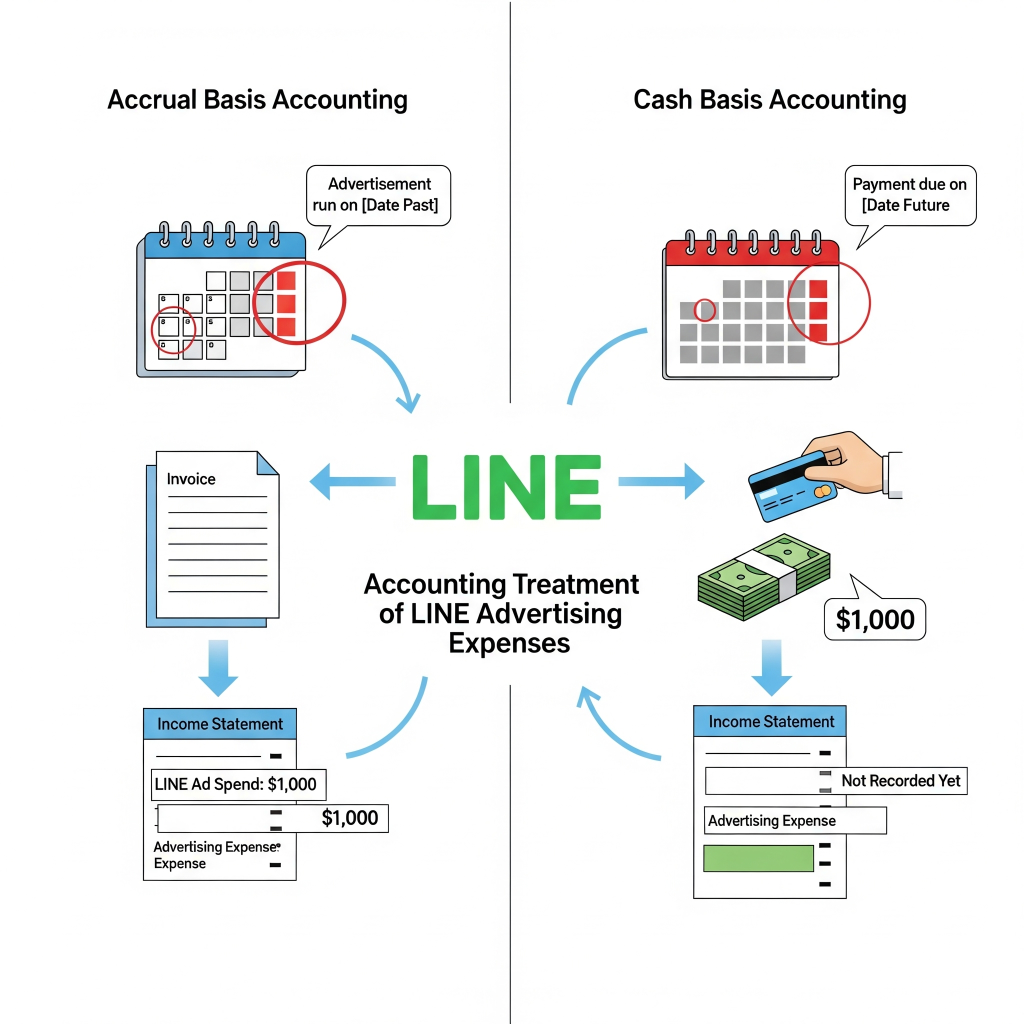

経費を計上するタイミングは「発生主義」で

経費をいつ帳簿に記録するか、というタイミングも重要なポイントです。会計には「発生主義」という基本的な考え方があり、これは現金を支払った時点ではなく、サービスを受けた(費用が発生した)時点で経費を認識するというルールです。

LINE広告の場合、広告が実際にLINEのプラットフォーム上で配信された月が、サービスを受けた月となります。例えば、9月中に配信された広告費用の支払いが、クレジットカードの引き落としや銀行振込で10月になったとしても、その経費は9月分の「広告宣伝費」として計上する必要があります。こうすることで、その月の売上と費用が正しく対応し、正確な月次の業績を把握することができます。

LINE広告の消費税は国内取引と同じ

Web広告の経理処理で、もう一つ注意が必要なのが消費税の扱いです。特に、FacebookやInstagram広告の処理を経験したことがある方は、「LINE広告も何か特殊なルールがあるのでは?」と不安に思うかもしれません。

結論から言うと、LINE広告の消費税の扱いは、通常の国内取引とまったく同じです。複雑な「リバースチャージ方式」などを考える必要はありませんので、ご安心ください。

LINE広告のサービス提供元は日本の法人

なぜLINE広告の消費税処理はシンプルなのでしょうか。その理由は、サービスの提供元が日本の法人であるためです。LINE広告は、日本に本社を置く「LY Corporation(旧LINE株式会社)」が提供するサービスです。

一方で、FacebookやInstagram広告は、アイルランドにある「Meta Platforms Ireland Limited」という国外の法人が提供しています。このように、取引相手が国内の事業者か、国外の事業者かによって、消費税の扱いが大きく異なるのです。

通常の課税仕入れとして処理

取引相手が日本の法人であるため、LINE広告の請求書や利用明細には、日本の消費税が明確に記載されています。したがって、経理処理上は、他の国内の仕入れと同様に「課税仕入れ」として扱い、支払った消費税は、将来納める消費税額から控除(仕入税額控除)することができます。

あなたが普段行っている国内の取引先への支払いと、何ら変わることはありません。このシンプルさが、LINE広告の経理処理における大きな特徴です。

【ケース別】LINE広告の具体的な仕訳例

それでは、ここまでの内容を踏まえて、具体的な仕訳例を見ていきましょう。最も一般的な「クレジットカード払い」と、「請求書払い」の2つのケースをご紹介します。

クレジットカードで支払った場合の仕訳

LINE広告費を法人カードで支払っている会社は多いでしょう。この場合、広告を利用した日と、実際に口座から引き落とされる日が異なるため、2段階で仕訳を計上するのが一般的です。

例:9月分のLINE広告費110,000円(うち消費税10,000円)を、月末にクレジットカードで決済した。

| 日付 | 勘定科目(借方) | 借方金額 | 勘定科目(貸方) | 貸方金額 | 摘要 |

| 9月30日 | 広告宣伝費 | 100,000円 | 未払金 | 110,000円 | 9月分LINE広告費 |

| 仮払消費税等 | 10,000円 |

まず、費用が発生した9月末の時点で、広告宣伝費と仮払消費税等を借方に計上し、相手勘定である貸方には「未払金」を使います。

そして、翌月10月27日に、カード利用代金が普通預金口座から引き落とされた。

| 日付 | 勘定科目(借方) | 借方金額 | 勘定科目(貸方) | 貸方金額 | 摘要 |

| 10月27日 | 未払金 | 110,000円 | 普通預金 | 110,000円 | 9月分カード利用料引落 |

次に、口座から引き落とされた日に、計上していた未払金を取り崩し、普通預金を減少させます。

請求書払い(銀行振込)の場合の仕訳

請求書払いで、銀行振込にて支払う場合も、考え方はクレジットカード払いとほぼ同じです。

例:9月分のLINE広告費110,000円(うち消費税10,000円)の請求書が届いた。

| 日付 | 勘定科目(借方) | 借方金額 | 勘定科目(貸方) | 貸方金額 | 摘要 |

| 9月30日 | 広告宣伝費 | 100,000円 | 未払金 | 110,000円 | 9月分LINE広告費 |

| 仮払消費税等 | 10,000円 |

請求書を受け取り、費用が確定した9月末に、同様に「未払金」を計上します。

そして、支払期日である10月31日に、普通預金口座から代金を振り込んだ。

| 日付 | 勘定科目(借方) | 借方金額 | 勘定科目(貸方) | 貸方金額 | 摘要 |

| 10月31日 | 未払金 | 110,000円 | 普通預金 | 110,000円 | 9月分LINE広告費振込 |

後日、振込を行った日に未払金を消し込む仕訳を計上して、一連の処理が完了します。

LINE広告の経費精算で経理担当者がつまずくポイント

会計処理のルールや仕訳方法を理解しても、日々の実務ではまた別の壁にぶつかることがあります。ここでは、多くの経理担当者が「地味に大変…」と感じている、実務上のつまずきポイントを見ていきましょう。

ポイント1:請求書や利用明細の入手方法

LINE広告の請求書や利用明細は、紙で郵送されてくるわけではありません。経費精算の証憑となる書類は、Web上の「LINE広告管理画面」にログインし、自分でダウンロードする必要があります。マーケティング担当者が広告を運用している場合、経理担当者は毎月ダウンロードを依頼するか、管理画面の権限を共有してもらう必要があります。この社内でのやり取りが、意外と手間になることがあります。

ポイント2:カード明細との地道な突合作業

法人カードで支払いを行っている場合、月末にやってくるのが、カード会社から発行される利用明細と、LINE広告管理画面からダウンロードした利用履歴を突き合わせる「突合作業」です。特に、複数の広告キャンペーンを同時に動かしている場合、カード明細には合計額しか記載されていないこともあり、どの支払いがどの広告に対応するのかを一つひとつ確認するのは骨の折れる作業です。この手作業に多くの時間を費やし、月末の業務を圧迫しているケースは少なくありません。

ポイント3:電子帳簿保存法への対応

もう一つ、現代の経理担当者が向き合わなければならないのが「電子帳簿保存法」への対応です。LINE広告管理画面からダウンロードした請求書のPDFデータは、法律上「電子取引」に該当します。そして、現在の法律では、この電子取引データを必ずデータのまま保存することが義務付けられています。

ただPCに保存しておけば良いというわけではなく、「日付・金額・取引先で検索できるようにする」などの要件を満たして管理しなければなりません。この法対応のためのファイル名の変更やフォルダ分けといった作業も、経理担当者の新たな負担となっています。

「毎月の面倒」から解放される!経理精算の自動化という選択肢

ここまで見てきたように、LINE広告の経理処理には、仕訳のルールを覚えるだけでなく、証憑の入手や突合作業、法改正への対応など、多くの地道で時間のかかる作業が付随します。

これらの課題を、気合と努力だけで毎月乗り越えていくのは限界があります。しかし、適切な仕組みやツールを導入することで、これらの「毎月の面倒」から根本的に解放される道があります。

まずは法人カードで支払いを一本化する

もし、まだ個人のクレジットカードでの立替払いや、その都度の現金精算が発生している場合は、第一歩として法人カードでの支払いに一本化することをお勧めします。誰が・いつ・何に支払ったのかが利用明細で一元管理できるため、経費の把握が格段に楽になります。

経費精算システムで根本的な課題を解決

そして、より本質的な課題解決のために最も効果的なのが、経費精算システムの導入です。弊社の提供するクラウド経費精算システム「TOKIUM経費」は、あなたが抱える悩みを解決するための機能を数多く備えています。

例えば、法人カードを「TOKIUM経費」に連携させると、利用明細が毎月自動でシステムに取り込まれます。これにより、手入力の作業がゼロになるだけでなく、カード明細との面倒な突合作業からも解放されます。

また、LINE広告管理画面からダウンロードした請求書PDFは、そのままシステムにアップロードするだけ。搭載されたAI-OCRが日付や金額、取引先を自動で読み取り、データ化してくれます。

さらに、「LINE広告(LY Corporation)からの支払いは、広告宣伝費として処理する」というルールを一度設定してしまえば、次回以降はシステムが仕訳を自動で作成してくれます。「この経費、勘定科目は何だっけ?」と毎月悩む必要はもうありません。

TOKIUM経費なら法改正にも手間なく対応

手間のかかる電子帳簿保存法への対応も、「TOKIUM経費」にお任せください。システムに保存した請求書データは、法律の要件を満たす形で安全に保管されます。あなたは複雑な法令を都度意識することなく、普段通りにシステムを利用するだけで、自然と法改正に対応できるため、安心して本来の業務に集中できます。

まとめ

本記事では、LINE広告の経費処理について、勘定科目は「広告宣伝費」であるという基本から、消費税は通常の国内取引として扱えること、そして具体的な仕訳例まで詳しく解説しました。

正しい経理処理の方法を理解し、自信を持って業務にあたることは非常に重要です。しかし、それ以上に大切なのは、その知識を活かしつつも、「そもそも、その手作業をなくせないか?」という視点を持つことです。毎月発生する定型的な作業は、システムに任せることで、あなたはもっと付加価値の高い仕事に時間を使うことができます。

この記事が、あなたのLINE広告に関する経理処理の不安を解消し、さらには、日々の業務を見直し、より効率的で創造的な働き方を実現するきっかけとなれば幸いです。面倒な作業は賢く自動化し、月次決算の早期化や事業分析といった、会社の成長に直結する業務に、あなたの力を最大限に発揮してください。