この記事は約 19 分で読めます。

- AI業務自動化ツール選びの結論Q&A

- AI業務自動化とは何か?経理部門ではどのようなメリットがあるのか?

- AI業務自動化ツール導入前に、どのような現状分析と準備をしておくべきか?

- AI業務自動化ツールの7つの評価選定基準は何か?

- 業界別・企業規模別にAI業務自動化ツール選定のポイントはどのように変わるか?

- 複数のAI業務自動化ツールを、どのようなステップで比較検討すればよいか?

- スモールスタートでAI業務自動化ツールを導入するには、どのような手順で進めるべきか?

- AI業務自動化ツール導入後の運用管理と効果測定は、どのように設計すべきか?

- AI業務自動化ツール選びでよくある失敗パターンと、その回避策は何か?

- まとめ:AI業務自動化ツール選びで、最終的に押さえるべきポイントは何か?

経理業務の効率化を目指してAI自動化ツールの導入を検討しているものの、「どのツールを選べばよいか分からない」「導入後に本当に効果が出るか不安」といったお悩みはありませんか。実際、市場には多様なAIツールが存在し、自社に最適なものを選定することは容易ではありません。

本記事では、経理部門がAI業務自動化ツールを選ぶ際に押さえるべき7つの評価基準と、失敗しない導入手順を詳しく解説します。貴社の業務課題に合致したツール選定により、定型業務の削減と生産性向上を実現する道筋が明確になります。

なお、AIによる業務自動化はあくまで経理DX全体の一部です。経理を起点に「どの業務から」「どの順番で」デジタル変革を進めるべきかを整理した全体像については、下記の記事も参考になります。

AI業務自動化ツール選びの結論Q&A

AI業務自動化ツールの導入を検討しているものの、「どのツールを選べばよいか」「本当に効果が出るのか」がはっきりせず、検討が止まってしまうケースが少なくありません。ここでは、経理部門からよく聞かれる3つの質問に先に答え、この記事全体のポイントをコンパクトに整理します。詳細な考え方や具体的な進め方は、後続の章で順番に解説していきます。

Q1. AI業務自動化ツールは最終的に何を基準に選べばよいですか?

A. 経理業務のAI自動化ツールは、「自社業務との適合性」を起点に、セキュリティ・コスト・操作性・拡張性・サポート・実績の7つの評価軸で比較すると、大きなミスマッチを避けやすくなります。特に「既存の会計・経費システムとどこまで自動連携できるか」「法令対応や監査対応の水準」は、経理部門にとっての必須条件として優先的に確認することが重要です。

Q2. どの業務からAI自動化を始めると失敗しにくいでしょうか?

A. はじめの一歩としては、件数が多く、ルールが明確で、外部への影響が比較的少ない経費精算や請求書処理などの定型業務から着手するのが安全です。現状の処理時間や差し戻し率を数値で押さえたうえで、自動化率と削減時間をざっくり試算しておくと、経営層への説明やツール選定の判断材料としても活用しやすくなります。

Q3. 自社に合うツールかどうか導入前にどこまで確かめるべきですか?

A. カタログやデモだけで判断するのではなく、評価項目を整理したチェックシートとトライアル(小規模な検証)の2段構えで、実データを使った検証を行うことが重要です。具体的には、処理時間・エラー件数・差し戻し率などのKPIを決めたうえで、30〜60日程度のトライアルを行い、「期待した効果が出ているか」「運用やサポートに不安はないか」を数値と現場の感覚の両面から確認することをおすすめします。

併せて、現場では「AIとRPAをどう組み合わせ、どこから段階導入するか」を先に決めると、評価基準が運用に落ちやすくなります。実践手法は、以下の記事をご参照ください。

AI業務自動化とは何か?経理部門ではどのようなメリットがあるのか?

AI業務自動化とは、請求書処理や経費精算などの定型業務をAIに任せることで、人手不足や残業を抑えつつ、決算のスピードと品質を高める取り組みです。人手不足が続く経理部門では、AIツールを導入することで、入力やチェックといった単純作業の工数を削減し、決算の早期化やミス削減を同時に実現できます。本章では、経理業務のどの領域が自動化に向いているかと、従来型RPAとの違いを簡潔に整理します。

経理業務で自動化できる主な領域

経理でAI自動化の効果が出やすいのは、ルールが明確で件数の多い業務です。代表例が「請求書処理」「経費精算」「仕訳入力・入金消込」です。請求書処理では、AI-OCRで紙・PDF請求書から金額・取引先名などを読み取り、会計システムへ自動入力します。経費精算では、領収書画像や交通費ルートを自動認識し、社内規定に基づくチェックまで自動化できます。仕訳入力や入金消込では、過去データを学習したAIが勘定科目案を提示し、銀行明細との照合を自動化することで、月次締めの時間を大幅に短縮できます。

従来型RPAとAI自動化の違い

従来型RPAは「決められた手順をロボットがなぞる」仕組みのため、フォーマットやルールがほとんど変わらない業務に向いています。一方で、請求書の様式が取引先ごとに異なる、判断を伴うといったケースでは、ルール追加や改修が頻発しがちです。

AI自動化は、機械学習や自然言語処理により、さまざまなパターンのデータから特徴を学習します。そのため、初めて見る請求書フォーマットでも必要な情報を抽出しやすく、摘要欄の文章から経費の内容を判断するといった高度な処理も可能です。導入当初は人による確認が必要ですが、データが蓄積されるほど精度が高まり、自動化できる範囲を広げていける点が大きな違いです。

AI vs RPA 比較表

| 比較項目 | 従来型RPA | AI自動化 |

|---|---|---|

| 処理方法 | ルールベース(固定) | 機械学習(柔軟) |

| 例外対応 | 対応不可 | 学習により対応 |

| 精度向上 | 一定(変化なし) | 継続的に向上 |

| 導入コスト | 比較的低い | 初期は高め |

| 適用範囲 | 定型業務のみ | 非定型業務も可 |

| メンテナンス | 頻繁な修正が必要 | 自己学習で適応 |

| 向いているケース | ルールが明確・変更が少ない/初期投資を抑えたい | 複雑な判断・継続的な改善を期待/将来の拡張性重視 |

AIとRPAは代表的な選択肢ですが、実務では「何を自動化したいか」によって有効な手段が変わります。まずは下表で、目的に合う候補を絞ってください。

表:自動化手段の選び分け早見表(RPA/AI-OCR/iPaaS/ワークフロー/AIエージェント)

| 手段 | 向く業務(例) | 判断の要否 | 導入難易度 | 運用負荷 |

|---|---|---|---|---|

| RPA | 定型クリック・転記、複数画面の操作代替 | 基本は不要(例外時のみ人) | 中 | 中(画面変更で修正が必要になりやすい) |

| AI-OCR | 請求書・領収書の読み取り、明細入力の省力化 | 一部必要(読取誤り・例外の確認) | 低〜中 | 低〜中(例外ルール整備が鍵) |

| iPaaS(API連携) | SaaS間のデータ連携、登録・更新の自動同期 | 不要(連携条件が明確な場合) | 中 | 低(仕様変更時の見直しは必要) |

| ワークフロー(承認) | 申請・承認・差し戻し、規程に沿った統制 | 必要(承認判断は人) | 中 | 中(規程・権限・例外の設計が必要) |

| AIエージェント | 複数ステップの自動実行、照合・例外整理の補助 | 原則必要(最終判断と責任は人) | 中〜高 | 中〜高(ガードレールと監査性の設計が重要) |

AI業務自動化そのものの全体像や進め方のステップを整理したい場合は、まず下記の記事で「どの業務から、どの順番で自動化を進めるべきか」を押さえておくとスムーズです。

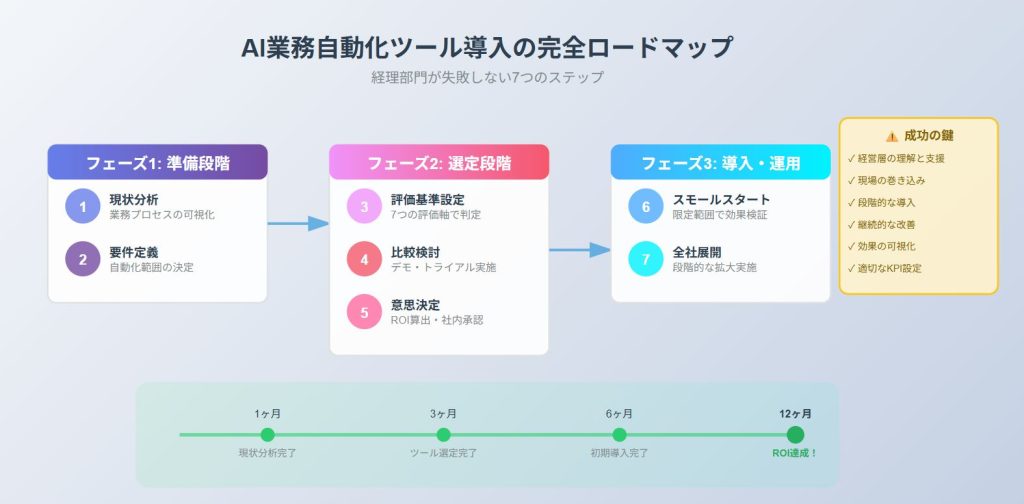

AI業務自動化ツール導入前に、どのような現状分析と準備をしておくべきか?

まずは業務プロセスの可視化と自動化候補の洗い出し、効果目標とKPIの設定を行い、自社に必要な要件と優先順位を明確にしてからツール選定に進むことが重要です。現状が曖昧なまま製品情報だけを見比べても、自社に本当に合うツールは選べません。本章では、①業務プロセスの可視化、②自動化対象の優先順位付け、③効果測定の指標設定という、選定前に最低限行いたい3ステップをコンパクトに整理します。

業務プロセスの可視化方法

まずは、経理業務を「請求書の受領」「内容確認」「システム入力」「承認」「支払」といった作業単位に分解し、フロー図や一覧に落とし込みます。その際、担当者・処理時間・使用システム・関与する書類を簡潔にメモしておくと、後の効果測定にも活用できます。通常フローだけでなく、「金額誤り時の対応」「承認者不在時の代替フロー」などの例外パターンも簡単に書き出しておくと、どこまで自動化できるかの見通しが立てやすくなります。

自動化すべき業務の優先順位付け

可視化した業務を、「効果の大きさ」と「自動化しやすさ」の2軸でざっくり評価します。

- 効果の大きさ:処理件数×1件あたり時間、ミス発生時の影響度

- 自動化しやすさ:ルールの明確さ、システム連携のしやすさ、例外の多さ

この2軸で見たとき、「件数が多くルールが明確で、ミスの影響が限定的な業務(例:経費精算の一部)」から着手するのが現実的です。一方で、支払処理など影響が大きい業務は、十分な検証や段階的導入を前提に、後半フェーズの候補として位置付けると安全です。

導入効果の目標設定と測定指標

ツールを選ぶ前に、「どの指標がどれくらい改善すれば成功といえるか」をあらかじめ決めておきます。例えば「請求書処理時間を◯%削減」「経費精算の差し戻し率を◯ポイント削減」「月次決算を◯営業日早める」といった形です。あわせて、残業時間や従業員満足度など、働き方に関わる指標も1〜2個だけ決めておくとよいでしょう。

これらの指標について、導入前の値(ベースライン)を記録し、導入後は3か月・6か月と節目ごとに同じ指標でモニタリングします。達成度合いを定期的に確認することで、「ツールを変えるべきか」「運用を見直すべきか」といった次の判断がしやすくなります。

本記事ではツール選定前提の目標設定と指標の考え方を扱いましたが、経理DX全体のKPI設計や生成AIの運用ルールまで含めて整理したい場合は、下記の記事が「AI活用×経理DX」の上位ガイドになります。

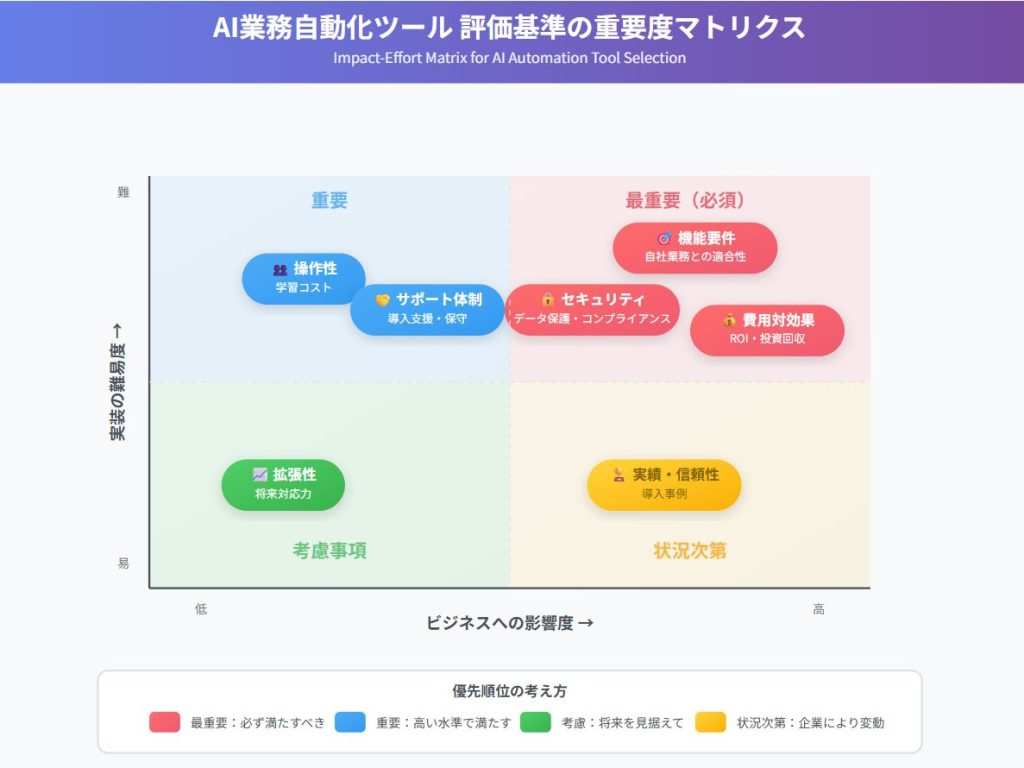

AI業務自動化ツールの7つの評価選定基準は何か?

ツール選定では、自社業務との適合性・セキュリティ・コスト・操作性・拡張性・サポート体制・実績の7つの評価軸を押さえることで、抜け漏れのない比較が可能になります。経理部門では特に、会計基準への準拠性や監査対応力も重要な判断材料となります。

本章では、ツール選定で失敗しないための7つの評価基準を、それぞれの重要性と確認方法とともに詳しく解説します。各基準の優先度は企業規模や業務特性により異なるため、自社に合わせた重み付けの考え方も紹介します。

1. 機能要件 自社業務との適合性

AI自動化ツールを選定する際、最も重要な評価基準は自社の業務要件との適合性です。まず確認すべきは、現在使用している会計システムや経費精算システムとの連携が可能かどうかです。APIによる自動連携ができれば理想的ですが、CSV形式でのデータ入出力にしか対応していない場合は、運用面での手間を考慮する必要があります。また、処理可能なデータ形式や言語対応も重要な確認事項です。日本語の請求書や領収書を正確に読み取れるか、手書き文字にも対応しているか、複数言語での処理が必要な場合はその対応状況も確認します。

次に、自社特有の業務ルールや承認フローに対応できるかを検証します。例えば、金額によって承認者が変わる、部門によって勘定科目の使い方が異なる、といった個別要件への対応力は重要です。カスタマイズの柔軟性がどの程度あるか、設定変更は自社で行えるのか、それともベンダーに依頼する必要があるのかも確認すべきポイントです。

さらに、AIの学習機能についても詳しく確認する必要があります。自社のデータを使った追加学習が可能か、学習にはどの程度のデータ量が必要か、精度向上にかかる期間の目安はどれくらいか、といった点を把握しておきます。また、処理能力の観点から、1日あたりの処理可能件数や、ピーク時の対応能力も重要な評価項目です。これらの機能要件を詳細に確認し、自社の業務に本当に適合するツールを選定することが、導入成功の鍵となります。

2. セキュリティ要件 データ保護とコンプライアンス

経理データは企業の機密情報であり、取引先の情報も含まれるため、セキュリティ要件は極めて重要な評価基準です。まず確認すべきは、データの保管場所と管理体制です。クラウド型のサービスの場合、データセンターの所在地、データの暗号化方式、バックアップ体制などを詳しく確認します。特に海外にデータが保管される場合は、各国の法規制による影響も考慮する必要があります。国内のデータセンターを利用している、あるいはオンプレミス型の導入が可能なツールを選択することで、リスクを軽減できます。

アクセス制御についても綿密な確認が必要です。ユーザーごとの権限設定が細かく行えるか、操作ログが適切に記録されるか、不正アクセスの検知機能があるかなど、不正や誤記載を防ぐ仕組みとして重要な機能を確認します。また、データの削除や修正の履歴が残るか、監査証跡として利用できるかも重要なポイントです。

さらに、ベンダーのセキュリティ認証取得状況も確認します。ISO27001やISO27017といった国際規格の認証、あるいは日本国内のプライバシーマークの取得状況は、ベンダーのセキュリティ体制を評価する重要な指標となります。また、セキュリティインシデントが発生した場合の対応体制、報告手順、損害賠償の範囲なども事前に確認しておくべきです。個人情報保護法や電子帳簿保存法など、関連する法規制への準拠状況も必ず確認し、コンプライアンス上の問題がないことを確実にする必要があります。

3. 導入・運用コスト 費用対効果の算出方法

AI自動化ツールの導入において、コストの正確な把握と費用対効果の算出は、経営判断を行う上で不可欠です。まず初期費用として、ライセンス費用やシステム構築費用だけでなく、既存システムとの連携開発費用、データ移行費用、初期設定費用なども含めて総額を把握します。また、社内の導入プロジェクトにかかる人件費も忘れてはいけません。プロジェクトメンバーの工数を金額換算し、隠れたコストとして認識しておく必要があります。

運用費用については、月額または年額のライセンス費用に加えて、保守サポート費用、バージョンアップ費用、追加ユーザーライセンス費用などを確認します。処理件数に応じた従量課金制の場合は、将来の業務量増加も見込んで費用を試算します。また、システム管理者の人件費や、定期的な研修費用なども運用コストに含めて考える必要があります。

費用対効果の算出では、削減される作業時間を金額に換算し、投資回収期間を計算します。例えば、月間100時間の作業削減効果があり、時給換算3,000円とすると、月間30万円、年間360万円の効果となります。これに対して初期費用が300万円、年間運用費用が120万円の場合、投資回収期間は約1年となります。ただし、定量的な効果だけでなく、業務品質の向上、従業員満足度の向上、決算早期化による経営判断の迅速化といった定性的な効果も含めて総合的に評価することが重要です。これらの効果を金額換算することは難しいですが、企業価値向上への貢献という観点から評価に含めるべきです。

ROI計算の実践的な手法

AI業務自動化ツールの投資対効果(ROI)を正確に計算するための具体的な手順をご紹介します。ROI(投資対効果)を把握する際は、次の3点を押さえておけば十分です。

- 現状の業務コスト:対象業務の処理件数、1件あたり時間、時間単価から「月間・年間コスト」を算出する

- 削減見込み:自動化率(例:50〜80%)をかけて、削減できる時間と金額を試算する

- 総コストとの比較:初期費用+年間利用料等の「年間総コスト」と、削減額を比較し、投資回収期間の目安を確認する

一般的には、「投資回収が1〜2年以内に見込めるか」「定性的な効果(ミス削減、決算早期化、従業員満足度向上など)も含めて妥当といえるか」を経営層とすり合わせておくと安心です。

費用対効果を正確に出すには、ライセンスや構築費だけでなく、連携・移行・運用の工数まで含めた「総コスト」を先に固めるのが近道です。内訳の棚卸しに迷う場合は、以下の記事で工程別の見積もり観点を整理していますので参考にしてください。

4. 操作性 経理担当者の学習コスト

どれほど高機能なツールであっても、現場の経理担当者が使いこなせなければ意味がありません。操作性の評価では、まずユーザーインターフェースの分かりやすさを確認します。画面構成が直感的で、どこに何の機能があるか一目で分かるか、日常的に使う機能へのアクセスが容易かといった点を、実際に操作しながら確認することが重要です。特に経理担当者の多くは必ずしもITに精通しているわけではないため、専門的な用語を使わず、経理業務の流れに沿った画面設計になっているかも重要な評価ポイントです。

学習コストの観点では、導入時の研修期間と内容を確認します。標準的な研修プログラムが用意されているか、研修は対面で行われるのかオンラインなのか、研修後のフォローアップ体制はどうなっているかを把握します。また、操作マニュアルの充実度も重要です。日本語のマニュアルが用意されているか、動画による説明があるか、よくある質問集が整備されているかなど、自己学習のしやすさも評価します。

さらに、エラーが発生した際の対処のしやすさも確認すべきポイントです。エラーメッセージが分かりやすく、何が問題で、どう対処すればよいかが明確に示されるかを確認します。また、誤操作を防ぐ仕組みや、間違えてもすぐに修正できる機能があるかも重要です。実際の利用者である経理担当者に試用してもらい、率直な意見を聞くことで、本当に使いやすいツールかどうかを判断できます。導入後の定着率を高めるためにも、操作性の評価は慎重に行う必要があります。

5. 拡張性 将来的な業務変化への対応力

企業の成長や事業環境の変化に伴い、経理業務も変化していきます。そのため、AI自動化ツールには将来的な業務変化に対応できる拡張性(将来の業務増や制度変更にどこまで対応できるか)が求められます。まず確認すべきは、処理能力の拡張性です。事業拡大により取引件数が増加した場合、処理能力を容易に増強できるか、追加コストはどの程度かかるかを把握しておく必要があります。クラウド型のサービスであれば比較的柔軟に対応できますが、オンプレミス型の場合はサーバー増強の必要性も考慮する必要があります。

機能面での拡張性も重要な評価項目です。現在は請求書処理だけを自動化する予定でも、将来的には経費精算や売上計上なども自動化したいという要望が出てくる可能性があります。そのような機能追加が可能か、追加モジュールとして提供されているか、カスタマイズ開発で対応可能かを確認します。また、新しい法規制や会計基準の変更への対応力も重要です。電子帳簿保存法やインボイス制度など、定期的に変更される法規制に迅速に対応できる体制があるかを確認します。

組織変更への対応力も評価すべきポイントです。部門の統廃合、承認フローの変更、新しい勘定科目の追加など、組織や業務ルールの変更に柔軟に対応できるかを確認します。設定変更が自社で簡単に行えるか、ベンダーのサポートが必要な場合はどの程度の期間と費用がかかるかも把握しておきます。さらに、他システムとの連携拡張性も重要です。将来的に導入する可能性のあるシステムとの連携が可能か、APIが公開されているかなど、システム間連携の柔軟性も確認しておくことで、将来の選択肢を広げることができます。

6. サポート体制 導入支援と運用保守

AI自動化ツールの導入と運用を成功させるためには、ベンダーのサポート体制が極めて重要です。まず導入支援については、プロジェクト管理の体制を確認します。専任の導入コンサルタントが付くのか、定期的な進捗会議が設定されるのか、導入スケジュールの管理はどのように行われるのかを把握します。また、初期設定や既存システムとの連携作業において、どこまでベンダーが支援してくれるのか、自社で対応すべき範囲はどこまでなのかを明確にしておく必要があります。

運用開始後のサポート体制も詳しく確認します。問い合わせ窓口の対応時間帯、電話・メール・チャットなどの連絡手段、回答までの目標時間などを確認します。特に月次決算時期など、緊急対応が必要な場合のサポート体制は重要です。また、日本語でのサポートが受けられるか、技術的な質問に対応できる専門スタッフがいるかも確認すべきポイントです。

定期的なメンテナンスやバージョンアップの体制も重要です。システムの更新頻度、更新時のダウンタイムの有無、更新内容の事前通知方法などを確認します。また、ユーザー会や勉強会の開催状況、他社事例の共有機会があるかなども、長期的な運用を考える上で重要な要素です。さらに、トラブル発生時の対応手順、データ復旧の体制、サービスレベル保証(SLA)の内容も確認しておきます。これらのサポート体制が充実していることで、安心してツールを活用でき、問題が発生した際にも迅速な解決が可能となります。

7. 実績と信頼性 導入事例と企業規模

ベンダーの実績と信頼性は、長期的なパートナーシップを考える上で重要な評価基準です。まず確認すべきは、同業他社や同規模企業での導入実績です。自社と似た環境での成功事例があれば、導入後の効果をより具体的にイメージできます。可能であれば、導入企業への訪問やオンラインでの事例共有会に参加し、実際の利用者から直接話を聞くことも有効です。導入後の満足度、当初の期待との差異、導入時の課題と解決方法など、生の声を聞くことで、より現実的な評価が可能になります。

以下に、ここまで見てきた7つの評価基準を一覧で整理します。自社にとっての優先度をメモしておくと、その後の比較検討やトライアル設計がスムーズになりますのでご活用ください。

7つの評価基準早見表

| 評価基準 | 重点ポイント | チェックの例 |

|---|---|---|

| 1. 機能要件(業務との適合性) | 自社の経理業務フローや会計・経費システムとどこまで自動連携できるか。 | 現行システム名を伝え、連携方法(API/CSV)と対応範囲(請求書・経費・仕訳など)をベンダーに確認する。 |

| 2. セキュリティ要件(データ保護・法令対応) | データの保管場所・暗号化・アクセス権限・ログ管理などが自社のガバナンス水準を満たしているか。 | データセンター所在地、取得している認証(例:ISO、プライバシーマーク)、ログ取得・閲覧の仕組みを資料とデモで確認する。 |

| 3. 導入・運用コスト(費用対効果) | 初期費用と月額費用に加え、連携開発・運用担当者の工数まで含めた総コストで評価できているか。 | 現状工数を時間単価で金額換算し、削減見込みとツール費用から投資回収期間の目安を試算する。 |

| 4. 操作性(経理担当者の学習コスト) | 経理担当者が直感的に操作でき、マニュアルや教育コンテンツが整備されているか。 | 実際の担当者にトライアル環境を触ってもらい、「1時間触ってみての使いやすさ」「エラー時の分かりやすさ」をヒアリングする。 |

| 5. 拡張性(将来の業務変化への対応力) | 取引件数の増加や業務範囲の拡大、法改正・組織変更に対して柔軟に対応できるか。 | 今後自動化したい領域(例:売上計上、契約管理など)を伝え、追加モジュールやAPI連携の有無・費用感を確認する。 |

| 6. サポート体制(導入支援・運用保守) | 導入プロジェクトの伴走支援や、トラブル発生時の問い合わせ体制が十分か。 | 平時・繁忙期それぞれの問い合わせチャネル(電話・メール・チャット)と対応時間、SLAやエスカレーションルールを事前に確認する。 |

| 7. 実績・信頼性(導入事例・企業規模) | 自社と近い業種・規模・課題を持つ企業での導入実績があり、長期的に利用されているか。 | 同業他社・同規模企業の事例資料やユーザー会の有無を確認し、可能であれば利用企業の声も聞く。 |

以下の記事では、AIエージェントツールを活用して経理業務を効率化する方法について詳しく解説しているので参考にしてください。

業界別・企業規模別にAI業務自動化ツール選定のポイントはどのように変わるか?

製造・小売・サービスなどの業種や中小企業・大企業といった規模によって、連携すべきシステムや重視すべき要件が変わるため、自社の特性に合った視点で評価軸を調整することが欠かせません。

製造業における選定ポイント

製造業では、原価計算や在庫管理との連携が重要な要件となります。部品表(BOM)データとの連携機能、製造原価の自動配賦機能、仕掛品の評価機能などが充実しているツールを選定する必要があります。また、工場ごとに異なる勘定科目体系に対応できる柔軟性も求められます。多くの製造業では、ERPシステムとの密接な連携が必須となるため、使用しているERPとの互換性を最優先で確認することが重要です。

小売業における選定ポイント

小売業では、店舗数が多く、日次での売上処理が発生するため、大量データの高速処理能力が求められます。POSシステムとの自動連携、売上仕訳の自動生成、在庫の自動評価などの機能が重要です。また、キャンペーンや割引処理など、複雑な売上パターンに対応できる柔軟性も必要です。フランチャイズ展開している場合は、本部と加盟店間の取引処理にも対応できることを確認します。

サービス業における選定ポイント

サービス業では、プロジェクト別の収益管理や人件費の配賦が重要となります。タイムシートとの連携機能、プロジェクト別損益の自動集計、売上の進行基準での認識機能などを重視します。また、契約管理システムとの連携により、定期的な請求処理を自動化できることも重要な要件です。専門サービス業では、クライアント別の収益性分析機能も選定のポイントとなります。

中小企業(従業員300名以下)の重視ポイント

中小企業では、限られた予算と人員で最大の効果を得ることが重要です。初期投資を抑えられるクラウド型サービス、段階的に機能を追加できる柔軟な料金体系、少人数でも運用可能なシンプルな操作性を重視します。また、IT専門部署がない場合が多いため、ベンダーの手厚いサポート体制も重要な選定基準となります。オールインワン型で、経費精算から請求書処理まで一つのツールで完結できる製品が適している場合が多くあります。

特に中小企業では、専任体制を前提にした設計だと定着しにくいため、対象業務の絞り方と運用負荷の見積もりが重要です。体制・投資制約を踏まえた進め方については以下の記事で詳しく解説しています。

大企業(従業員1,000名以上)の重視ポイント

大企業では、複雑な組織構造と大量のトランザクション(取引件数)に対応できる拡張性が最重要となります。部門別・会社別の権限管理、複雑な承認ワークフロー、グループ会社間取引の自動相殺機能などが必須要件です。また、内部統制やコンプライアンスの観点から、詳細な監査ログ機能、職務分離に対応した権限設定、J-SOX対応機能なども重要です。既存の基幹システムが多数存在するため、それらとの確実な連携も欠かせません。

| 項目 | 中小企業 | 大企業 |

|---|---|---|

| 導入形態 | クラウド優先 | オンプレミス/プライベートクラウド |

| 初期投資 | 最小限(~500万円) | 大規模可(1,000万円~) |

| 機能範囲 | オールインワン型 | 専門特化型の組み合わせ |

| カスタマイズ | 標準機能で対応 | 個別要件に応じたカスタマイズ |

| サポート | ベンダー依存 | 社内体制構築 |

複数のAI業務自動化ツールを、どのようなステップで比較検討すればよいか?

候補ツールをリスト化したうえで、情報収集→デモ→トライアル→社内合意形成というステップで評価シートに沿って比較することで、感覚ではなく客観的な判断がしやすくなります。本章では、それぞれで最低限押さえておきたい確認項目を簡潔にまとめ、最後にチェックリストと評価シートの使い方を紹介します。

ベンダー情報の収集と整理方法

情報収集では、製品サイトや資料だけでなく、展示会・ウェビナー・同業他社の評判など、複数チャネルから情報を集めます。そのうえで「機能」「価格」「セキュリティ」「サポート」などの評価軸を縦軸、「ベンダー名」を横軸にした簡易比較表を作り、必須条件を満たさないツールは早めに候補から外します。問い合わせ対応のスピードや説明の分かりやすさも、実はサポート品質を測る重要な材料になります。

デモンストレーション時の確認ポイント

デモでは、カタログに載っている「きれいな画面」ではなく、自社の業務シナリオにどこまで沿えるかを確認します。具体的には、実際の請求書や経費精算データを用いた処理、エラー時の表示とリカバリ手順、既存の勘定科目・承認フローへのフィット感が重要です。可能であれば、実際に利用する経理担当者にも操作してもらい、「直感的に使えるか」をその場でチェックします。

トライアル期間での効果測定

トライアルは、限定範囲・限定期間で「本当に効果が出るか」を検証する場です。対象部門や取引先を絞り、1〜2か月程度で「処理時間」「エラー件数」「差し戻し件数」などを導入前と比較します。週次でレビューを行い、発生した問題とベンダーの対応スピードも評価します。想定外の制約やシステム連携の不具合があれば、この段階で洗い出しておくことが重要です。

社内合意形成のためのプレゼンテーション

最終候補を絞ったら、経営層と現場の両方に向けて「なぜこのツールか」を説明します。経営層向けには、投資額と削減見込み(時間・コスト)、リスク低減効果を数値中心に示します。現場向けには、「どの作業がどれだけ楽になるか」「残業がどの程度減るか」といった身近なメリットを具体的に伝えることが大切です。不安や懸念点もあらかじめ整理し、「段階導入」「撤退条件」などを示すことで、慎重派の納得感を高められます。

AI業務自動化ツール選定チェックリスト

これらのプロセスを通じた評価結果は、チェックリストと評価シートに集約します。必須要件チェックリストで最低ラインを満たすツールだけを残し、そのうえで「重要度×評価点」でスコアリングすることで、感覚ではなく数値に基づいた比較が可能になります。最後に、投資回収期間などの導入判定基準を満たしているかを確認し、「導入候補」「再検討」「見送り」を整理すると、意思決定がスムーズになります。

【必須要件チェックリスト】

| 確認項目 | 対応可 | 要確認 | 対応不可 | 備考 |

|---|---|---|---|---|

| 1. システム連携 | ||||

| □ 現行会計システムとの連携可否 | □ | □ | □ | |

| □ API連携の対応状況 | □ | □ | □ | |

| □ データ入出力形式(CSV、XML等) | □ | □ | □ | |

| 2. 機能要件 | ||||

| □ 日本語OCR精度(手書き対応含む) | □ | □ | □ | |

| □ 処理可能件数(月間上限) | □ | □ | □ | |

| □ 承認ワークフロー機能 | □ | □ | □ | |

| 3. セキュリティ | ||||

| □ データセンター所在地(国内/海外) | □ | □ | □ | |

| □ ISO27001等の認証取得状況 | □ | □ | □ | |

| □ 監査ログ機能 | □ | □ | □ | |

【評価シート】

各評価項目を5段階で評価し、重要度に応じた重み付けを行って総合評価を算出します。

| 評価項目 | 重要度 (1-5) | ツールA 評価(1-5) | ツールB 評価(1-5) | ツールC 評価(1-5) | 備考 |

|---|---|---|---|---|---|

| 機能の充実度 | 5 | ||||

| 導入コスト | 4 | ||||

| 操作性 | 4 | ||||

| セキュリティ | 5 | ||||

| サポート体制 | 3 | ||||

| 拡張性 | 3 | ||||

| 実績・信頼性 | 4 | ||||

| 総合評価 | – | ___ | ___ | ___ |

2. 重要度×評価点で加重スコアを算出

3. 全項目の加重スコアを合計し、総合評価を比較

4. 必須要件を満たさない項目がある場合は、総合評価に関わらず候補から除外

【導入判定基準シート】

| 判定項目 | 基準 | 判定結果 |

|---|---|---|

| 投資回収期間 | 12ヶ月以内 | □ 合格 □ 不合格 |

| 年間削減効果 | 200万円以上 | □ 合格 □ 不合格 |

| 業務削減率 | 50%以上 | □ 合格 □ 不合格 |

| 必須機能の充足率 | 100% | □ 合格 □ 不合格 |

| セキュリティ要件 | 全項目クリア | □ 合格 □ 不合格 |

| 最終判定 | 全項目合格 | □ 導入推奨 □ 再検討 |

選定プロセスのポイント

チェックリストと評価シートを効果的に活用するために、以下の点にご注意ください。

1. 評価メンバーの選定

経理部門だけでなく、IT部門、内部監査部門、利用部門の代表者を含めた評価チームを構成します。多角的な視点で評価することで、導入後の問題を未然に防げます。

2. 段階的な評価プロセス

まず必須要件チェックリストで候補を絞り込み、その後詳細な評価シートで比較検討を行います。この段階的アプローチにより、効率的な選定が可能になります。

3. 現場の声の反映

実際にツールを使用する担当者の意見を重視し、操作性や学習コストの評価には特に注意を払います。デモンストレーションやトライアル期間中のフィードバックを評価に反映させることが重要です。

4. 定期的な見直し

技術の進歩や業務要件の変化に応じて、チェックリストと評価基準を定期的に更新します。年に1回は見直しを行い、最新の状況に合わせた評価基準を維持します。

ここまでの「評価基準」と「チェックリスト」を踏まえたうえで、具体的なツール候補を比較検討したい場合は、下記の記事でAI業務自動化ツール10製品を一覧で確認できます。「まず本記事で自社の評価軸を固め、その軸を使って下記のツール一覧を絞り込む」という使い分けがおすすめです。

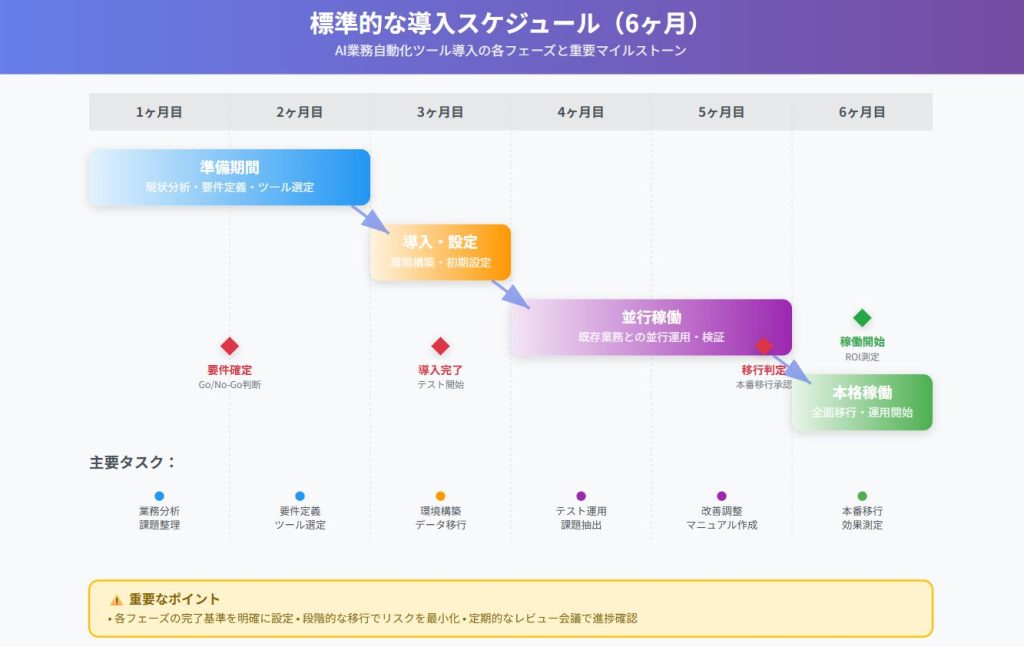

スモールスタートでAI業務自動化ツールを導入するには、どのような手順で進めるべきか?

影響範囲を限定したパイロット業務を選び、期間とKPIを決めたうえで小さく試し、成果と課題を整理してから段階的に対象業務や部門を広げていくのが現実的な進め方です。本章では、①対象業務の選定、②導入スケジュール、③効果検証と改善、④段階的な展開という4ステップに分けて、経理部門での進め方を整理します。

なお、ツール選定と並行して、「どの課題を・どの業務で・どの順で自動化するか」を先に決めておくと、比較軸がぶれません。進め方の全体像は以下の記事で確認できます。

AI活用で業務自動化する対象業務の選定と範囲設定

最初の対象としては、「処理件数が多い」「ルールが明確」「ミスの影響が限定的」な業務が適しています。経理では、経費精算の一部(例:特定部門の交通費)や定型的な仕訳入力が候補になりやすいです。いきなり全社・全業務を対象にするのではなく、部門や取引先を絞り、全体の10〜20%程度から始めることで、問題発生時のリスクを抑えられます。あわせて、対象業務の処理時間やエラー率などの「導入前データ」を簡単に記録しておくと、効果検証がしやすくなります。

AI業務自動化ツール導入スケジュールの立案

導入スケジュールは、概ね「準備(1〜2か月)→導入・テスト(数週間)→並行稼働(1〜2か月)→本番稼働」という4フェーズで考えます。準備フェーズでは、環境構築と初期設定に加え、運用ルールとマニュアルのたたきを用意します。並行稼働期間中は、旧運用と新運用の結果を比較し、問題がなければ徐々に新運用に寄せていきます。決算期などの繁忙期は避け、余裕のある時期にスタートすることも重要です。

AI業務自動化ツールの効果検証と改善サイクル

稼働開始後は、週次・月次といったリズムで「処理時間」「エラー件数」「差し戻し率」「ユーザーの使い勝手」を定期的に振り返ります。小さな不具合や要望も整理してベンダーと共有し、設定変更や追加学習で改善できるものから順次対応します。効果が目標に届いていない場合も、「ツールが悪い」と決めつける前に、設定・運用ルール・利用者教育などを見直すことで改善できるケースが多くあります。

AI業務自動化ツールの段階的な展開計画

スモールスタートで一定の成果が確認できたら、「横展開」と「深堀り」を組み合わせて拡大していきます。横展開は、成功した仕組みを別部門や別拠点に広げること、深堀りは、同じ業務の中で自動化範囲を広げること(例:経費精算の申請だけでなく承認・監査まで)です。各ステップごとに、学べたこと・うまくいかなかったことを簡単に記録し、次の展開に活かすことで、スピードと品質の両方を高められます。最終的には、「経理のどこまでをAIに任せるか」という全体像を、複数ステップに分けて実現していくイメージです。

AI業務自動化ツール導入後の運用管理と効果測定は、どのように設計すべきか?

導入後は、KPIの定点観測とエラー・例外対応のルール整備、ベンダーとの定期的なレビューを通じて、運用を安定させながら自動化範囲と精度を継続的に高めていく視点が重要です。経理部門では、法改正への対応やプロセス変更に伴う設定変更も必要になります。本章では、導入後の運用体制構築から効果測定の具体的手法まで、長期的な成功を実現するための運用管理について解説します。

AI業務自動化ツール運用体制の構築と役割分担

AI自動化ツールを安定的に運用するためには、明確な体制構築と役割分担が不可欠です。まず必要なのは、システム管理者の任命です。この担当者は、日常的な運用監視、ユーザー管理、ベンダーとの窓口などを担当します。経理部門から選出することで、業務とシステムの両面を理解した運用が可能になります。ただし、専任である必要はなく、他の業務と兼任でも構いませんが、責任の所在を明確にすることが重要です。

次に、各部門や業務領域ごとにキーユーザーを設定します。キーユーザーは、現場での一次サポート、問題の切り分け、改善要望の取りまとめなどを担当します。例えば、請求書処理担当、経費精算担当、仕訳入力担当といった形で、業務ごとにキーユーザーを配置することで、きめ細かな対応が可能になります。また、これらのキーユーザーを中心とした定期的な運用会議を開催し、問題点の共有と改善策の検討を行います。

さらに、問題が発生した際の連絡体制も整備しておく必要があります。軽微な操作の問題はキーユーザーが対応し、システムエラーはシステム管理者が対応、解決できない問題はベンダーのサポートを受けるという形で、段階的な対応体制を構築します。各レベルでの対応範囲と判断基準を明文化し、全員が理解しておくことで、迅速な問題解決が可能になります。また、緊急時の連絡網も整備し、決算期など重要な時期にトラブルが発生しても、速やかに対応できる体制を確保することが、安定運用の鍵となります。

AI業務自動化ツールのKPI設定と定期的なモニタリング

導入効果を継続的に把握し、改善につなげるためには、適切なKPI(重要業績評価指標)の設定と定期的なモニタリングが必要です。KPIは、業務効率、品質、コストの3つの観点から設定します。業務効率の指標としては、処理時間の短縮率、月間処理件数、一人当たりの生産性などがあります。例えば、「請求書1件あたりの処理時間を5分から1分に短縮」といった具体的な目標を設定します。

品質に関するKPIとしては、エラー率、手戻り率、監査指摘事項数などを設定します。AI自動化により、人的ミスがどの程度削減されたかを定量的に把握することで、導入効果を明確に示せます。また、決算の早期化という観点から、月次決算の完了日数も重要なKPIとなります。コスト面では、残業時間の削減、外注費の削減、ペーパーレス化による印刷費の削減などを測定します。

これらのKPIは、ダッシュボード形式で可視化し、関係者がいつでも確認できるようにすることが理想的です。月次でレビュー会議を開催し、KPIの推移を確認するとともに、目標未達の項目については原因分析と改善策の検討を行います。また、KPI自体も定期的に見直し、業務の変化や新たな目標に応じて更新していきます。重要なのは、KPIを単なる測定指標としてではなく、継続的改善のためのツールとして活用することです。データに基づいた議論を行うことで、感覚的な評価ではなく、客観的な運用改善が可能になります。

AI業務自動化ツールのユーザー教育とスキル向上支援

AI自動化ツールの効果を最大化するためには、継続的なユーザー教育が不可欠です。導入初期の研修だけでなく、定期的なフォローアップ研修を実施することで、利用者のスキル向上を図ります。研修内容は、レベル別に構成することが効果的です。初級者向けには基本操作の復習を、中級者向けには効率的な使い方や応用機能の活用を、上級者向けには他のユーザーへの指導方法やトラブルシューティングを教えます。

教育方法も多様化することが重要です。集合研修だけでなく、e-ラーニングによる自己学習、操作動画の配信、よくある質問集の整備など、利用者が自分のペースで学習できる環境を整えます。また、実際の業務で発生した問題を題材にしたケーススタディ形式の研修も効果的です。成功事例や失敗事例を共有することで、実践的な知識を身につけることができます。

さらに重要なのは、AI時代に求められる新しいスキルの育成です。単純作業から解放された経理担当者には、データ分析力、問題解決能力、コミュニケーション能力といったより高度なスキルが求められます。これらのスキル向上のための研修プログラムも用意し、キャリアアップの道筋を示すことで、モチベーションの向上につなげます。また、優秀なユーザーを認定する制度を設けることで、学習意欲を高めることも効果的です。このような継続的な教育投資により、人とAIが協働する理想的な業務体制を実現できます。

AI業務自動化ツールの継続的な改善活動の進め方

AI自動化ツールの運用において、継続的な改善活動は長期的な成功の鍵となります。改善活動の基本は、PDCAサイクルを確実に回すことです。まず、定期的な改善会議を設定し、利用者からの要望、発生した問題、新たな自動化の可能性などを議論します。この会議には、現場の担当者だけでなく、IT部門や経営企画部門なども参加してもらうことで、多角的な視点での改善案を検討できます。

改善の優先順位付けは、効果と実現可能性のマトリクスで評価します。すぐに実施できて効果の大きい「クイックウィン」から着手し、成功体験を積み重ねることで、改善活動への参加意欲を高めます。また、AIの精度向上も重要な改善テーマです。定期的に処理結果を分析し、誤認識や判断ミスのパターンを特定して、追加学習やルールの調整を行います。この作業を継続することで、システムの精度は着実に向上していきます。

外部環境の変化への対応も改善活動の重要な要素です。法規制の変更、会計基準の改定、組織変更など、経理業務を取り巻く環境は常に変化しています。これらの変化を早期に察知し、システムの設定変更や運用ルールの見直しを行うことで、継続的な適応性を維持します。また、ベンダーから提供される新機能やアップデート情報も積極的に活用し、常に最新の機能を使いこなせるようにします。改善活動の成果は定期的に経営層に報告し、継続的な投資と支援を得ることで、長期的な改善サイクルを維持することができます。

この章では導入後の運用と効果測定を解説しました。形骸化を防ぐために、以下の記事を参考にひな型を把握しておくと定着が早くなります。

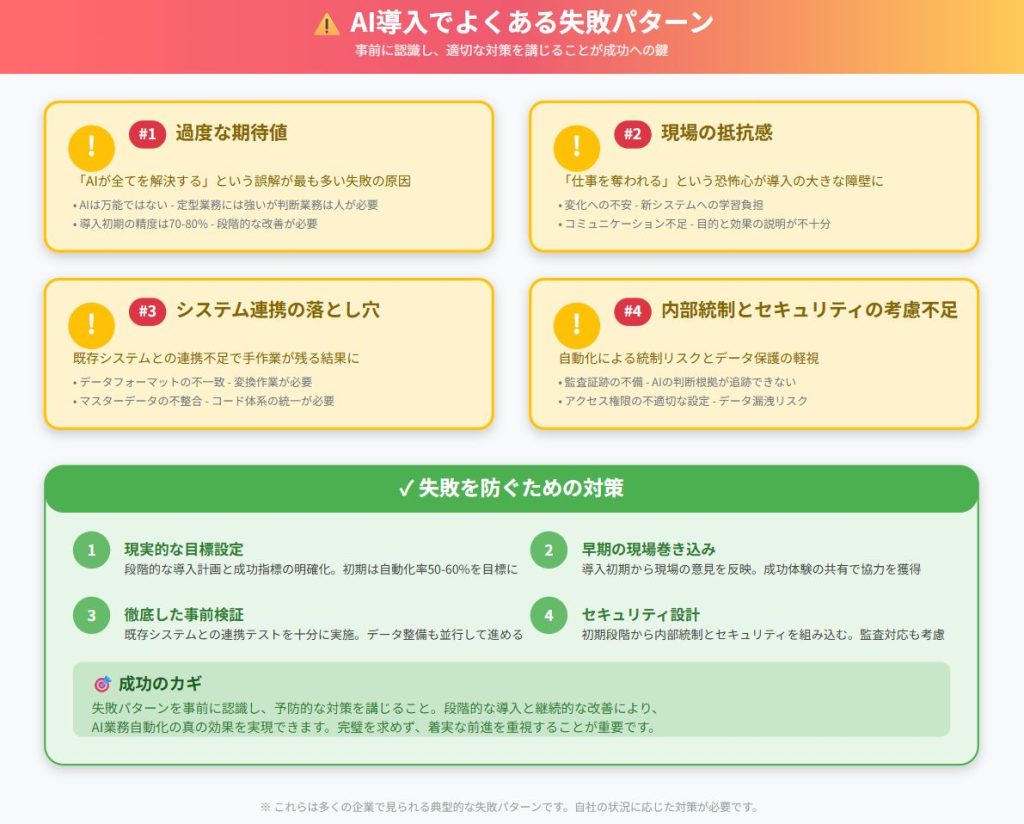

AI業務自動化ツール選びでよくある失敗パターンと、その回避策は何か?

「機能だけで選んで現場に定着しない」「コストや社内体制を見誤る」といった典型的な失敗パターンを事前に把握し、それぞれに対するチェックポイントと打ち手を準備しておくことでリスクを大きく減らせます。過度な期待値設定、現場の抵抗感への対処不足、不十分な事前準備など、これらの落とし穴を事前に把握しておくことで、導入の成功確率を高められます。

経理部門特有の課題として、既存システムとの連携不足や内部統制への配慮不足も挙げられます。本章では、実際の失敗事例を基に、それぞれの原因と具体的な回避策について解説し、貴社の導入プロジェクトを成功に導くための指針を提供します。

期待値と現実のギャップへの対処

AI自動化ツール導入において最も多い失敗は、過度な期待値設定による失望です。「AIが導入されれば、すべての業務が自動化される」「人手が一切不要になる」といった非現実的な期待を持つと、導入後に大きなギャップを感じることになります。実際には、AIは定型的で判断基準が明確な業務には強みを発揮しますが、複雑な判断や例外処理には人の介入が必要です。このギャップを防ぐためには、導入前に現実的な効果予測を行い、関係者全員で共有することが重要です。

具体的には、自動化可能な業務と人が行うべき業務を明確に区分し、それぞれの割合を数値で示します。例えば、「請求書処理の80%は自動化できるが、20%は例外処理として人の確認が必要」といった形で、現実的な目標を設定します。また、導入初期は精度が低く、徐々に向上していくという学習曲線も事前に説明しておく必要があります。最初の3か月は精度70%、6か月後に85%、1年後に95%といった段階的な目標を示すことで、過度な期待を抑制できます。

さらに重要なのは、定期的な期待値調整です。運用を開始してから新たに判明する課題や可能性があるため、3か月ごとに目標を見直し、現実に即した調整を行います。この際、下方修正だけでなく、想定以上の効果が出ている部分は積極的に上方修正することで、バランスの取れた評価が可能になります。透明性の高いコミュニケーションを維持し、成功も失敗も正直に共有することで、組織全体の信頼関係を築き、長期的な改善活動につなげることができます。

現場の抵抗感を軽減する方法

AI導入に対する現場の抵抗感は、プロジェクト失敗の大きな要因となります。「仕事を奪われる」という恐怖心、新しいシステムを覚える負担、今までのやり方を変えることへの抵抗など、様々な心理的障壁が存在します。これらを軽減するためには、早期から現場を巻き込んだ参加型のアプローチが効果的です。導入検討段階から現場の意見を聞き、彼らの課題解決につながるツールであることを実感してもらうことが重要です。

コミュニケーション面では、AIは仕事を奪うものではなく、単純作業から解放して、より価値の高い仕事に専念できるようにするツールであることを繰り返し説明します。実際に、自動化により削減された時間を使って、財務分析や業務改善といった創造的な仕事に取り組んでいる先行事例を紹介することも効果的です。また、雇用は守られること、むしろスキルアップの機会であることを、経営層からも明確にメッセージとして発信してもらうことが大切です。

実務面では、段階的な導入により負担を軽減します。いきなり全面的に新システムに切り替えるのではなく、併用期間を設けて徐々に移行することで、心理的な負担を和らげます。また、現場のエース級の人材をプロジェクトメンバーに加え、彼らが推進役となることで、同僚からの信頼を得やすくなります。さらに、小さな成功体験を早期に作ることも重要です。最初は簡単な業務から始めて、「思ったより簡単」「確かに楽になった」という実感を持ってもらうことで、徐々に受け入れが進みます。継続的なサポートと成功の共有により、抵抗感は協力意識へと変化していきます。

システム連携の落とし穴

AI自動化ツールと既存システムとの連携は、技術的にも運用的にも多くの落とし穴が潜んでいます。最も多い問題は、データフォーマットの不一致です。AIツールが出力するデータと、会計システムが受け入れるデータの形式が異なり、結局手作業での変換が必要になるケースがあります。これを防ぐためには、導入前の検証段階で、実際のデータを使った連携テストを徹底的に行い、すべてのデータパターンで問題なく連携できることを確認する必要があります。

また、マスターデータの不整合も大きな問題となります。取引先コード、勘定科目コード、部門コードなど、各システムで管理しているマスターデータが統一されていないと、自動連携ができません。この問題に対しては、導入プロジェクトの一環として、マスターデータの整備と統合を行う必要があります。時間と労力がかかる作業ですが、これを怠ると後々大きな問題となるため、確実に実施することが重要です。

さらに、システム更新時の影響も考慮する必要があります。会計システムがバージョンアップした際に、連携が切れてしまうといったトラブルは珍しくありません。これを防ぐためには、各システムの更新計画を事前に把握し、影響を評価する体制を整えます。また、連携部分については十分なドキュメントを残し、担当者が変わっても対応できるようにしておくことも重要です。定期的な連携テストを実施し、問題を早期に発見できる仕組みを構築することで、安定的な運用を実現できます。

内部統制とセキュリティの考慮不足

経理業務においては、内部統制とセキュリティは極めて重要な要素ですが、AI導入時に十分な検討がなされないケースが散見されます。まず内部統制の観点では、自動化により人のチェックが減ることで、不正や誤りを見逃すリスクが高まる可能性があります。これを防ぐためには、AIによる処理結果を定期的にサンプリングチェックする、異常値を自動検知する仕組みを組み込む、重要な処理には必ず人の承認を入れるなど、新たな統制手続きを設計する必要があります。

監査対応も重要な考慮事項です。AIがどのような判断基準で処理を行ったか、その根拠を説明できるようにしておく必要があります。いわゆる「ブラックボックス問題」を避けるため、処理ログを詳細に記録し、監査人が要求した際には、特定の処理について、なぜその判断に至ったかを追跡できる仕組みを構築します。また、AIの学習データや判断ロジックの変更履歴も保管し、いつ、誰が、どのような変更を行ったかを明確にしておくことが求められます。

セキュリティ面では、データの暗号化だけでなく、アクセス権限の細かな設定が重要です。誰がどのデータを参照・修正できるか、権限の付与・削除のプロセス、定期的な棚卸しなど、厳格な管理体制を構築します。また、AIが学習に使用するデータに個人情報や機密情報が含まれる場合、適切なマスキング処理を行う必要があります。

さらに、外部からのサイバー攻撃への対策も重要です。AIシステムが攻撃の標的となった場合の影響は甚大であるため、定期的な脆弱性診断、侵入検知システムの導入、インシデント対応計画の策定など、包括的なセキュリティ対策を実施します。これらの内部統制とセキュリティの要件を初期段階から組み込むことで、安全で信頼性の高いAI活用を実現できます。

まとめ:AI業務自動化ツール選びで、最終的に押さえるべきポイントは何か?

自社の業務課題と目標を起点に、7つの評価基準で候補ツールを比較し、小さく試して効果を数値で確認するという一連のプロセスを踏むことで、経理部門に本当にフィットするAI業務自動化ツールを選びやすくなります。ツール選定では、自社の業務課題の明確化から始め、機能要件、セキュリティ、費用対効果、サポート体制などを総合的に評価することが重要です。また、スモールスタートで効果を検証しながら段階的に展開することで、リスクを最小化できます。AI自動化は経理業務の未来を大きく変える可能性を秘めています。本記事で紹介した選定基準と導入手順を参考に、貴社に最適なツール選定を進めてください。