この記事は約 18 分で読めます。

- Q&A:中小企業のAI経費承認に関するよくある質問

- 中小企業の経費承認は、なぜ「紙と人手」に縛られてしまうのか?

- AIを入れると、中小企業の経費承認のどの部分が「人手仕事」から解放されるのか?

- 中小企業がAI経費承認を導入すると、コストと投資回収期間はどのくらいになるのか?

- AI経費承認の導入に成功した企業・失敗した企業には、どんな共通点があるのか?

- 数多くあるAI経費承認ツールの中から、自社に最適な1つをどう選べばよいか?

- 中小企業がAI経費承認を「小さく始めて全社展開」するには、どんなステップが現実的か?

- AI経費承認の効果を最大化するには、どのようなKPIを追い、どう改善を続ければよいか?

- AI導入を検討する中小企業では、どんな不安や疑問にどう向き合えばよいのか?

- 中小企業がAI経費承認で「人手不足でも回る経理」を実現するための次の一手は何か?

中小企業でも、AIを活用した経費承認により処理時間を30〜70%削減し、差戻しを半減させることは十分に可能です。ポイントは、「紙と人手」に依存した承認フローを見直し、既存の経費精算システムにAIによる一次承認や不備チェックを組み合わせることです。

本記事では、「中小企業でAIを使って経費申請・承認を効率化したい」という経理担当者の方に向けて、効果の目安・導入ステップ・失敗しない進め方をまとめて解説します。人手不足や法改正への対応に追われる毎日から一歩抜け出し、経理がより戦略的な役割にシフトするための具体的なヒントをお届けします。

Q&A:中小企業のAI経費承認に関するよくある質問

中小企業でAIによる経費申請・承認の自動化を検討するときには、「本当に自社の規模でも効果が出るのか」「コストに見合うのか」「何から始めればよいのか」といった不安の声がよく挙がります。代表的な疑問に、先に簡潔にお答えします。

Q1. 従業員50〜300名規模でも、AI経費承認のメリットはありますか?

A. あります。月末月初に集中する申請の一次チェックや差戻し対応をAIが引き受けることで、この規模でも承認関連工数を30〜50%削減できた例があります。人を増やさずに、残業と差戻しのやり取りを同時に減らせる点がメリットです。

Q2. 導入コストと投資回収期間はどのくらいが目安でしょうか?

A. 既存の経費精算システムにAIによる一次承認機能を追加するケースでは、1〜2年程度での投資回収を一つの目安とできます。削減できる時間を人件費換算し、残業削減やミス防止の効果も含めて試算すると、経営層にも説明しやすくなります。

Q3. どの業務からスモールスタートするのが良いですか?

A. 件数が多く、判断ルールが明確な交通費や出張費、社内会議費などの立替経費から始めるのがおすすめです。グレーな申請は当面は人の最終承認に残し、対象範囲を段階的に広げることで、トラブルを避けながら導入できます。

AIエージェントは、生成AIの回答を“業務の実行”につなげ、24時間365日・並列で処理できる「デジタル労働力」として位置づけられます。以下のNewsPicks対談(YouTube)で語られる「生成AIからデジタル労働力へ」の要点を押さえると、承認の判断基準を先にルール化し、例外だけ人が見る運用へ落とす導入になります。

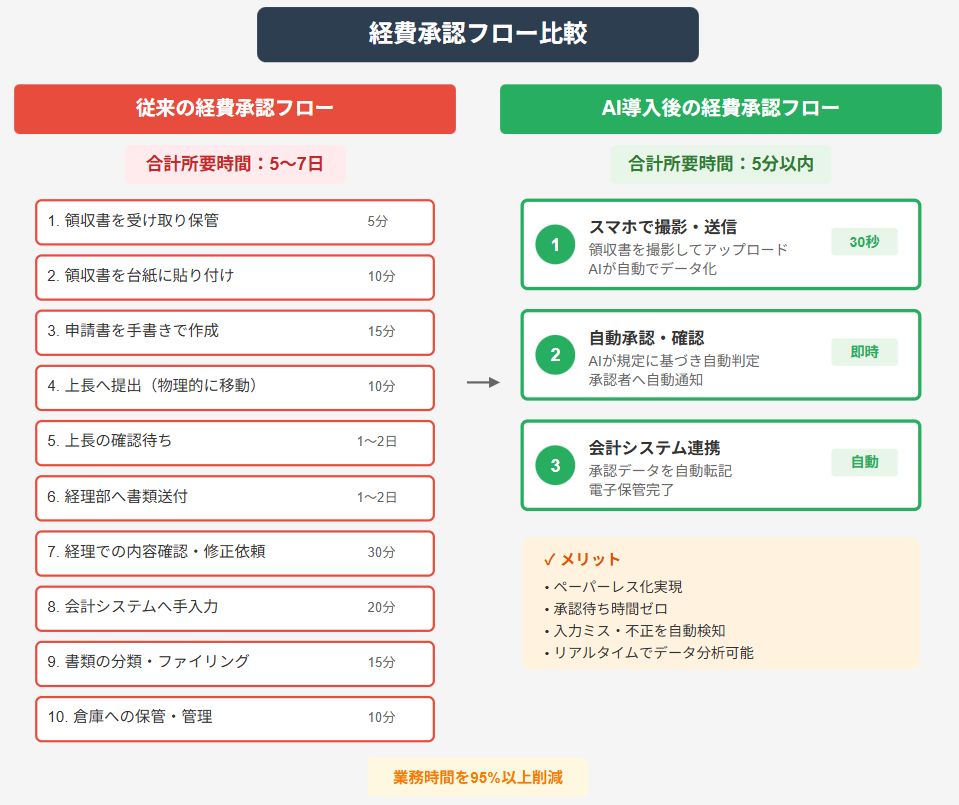

中小企業の経費承認は、なぜ「紙と人手」に縛られてしまうのか?

紙ベース運用・属人化・月末月初の業務集中という3つの構造的な課題が、残業や差戻しの多発、法改正対応の遅れを招いており、AIによる標準化と自動化がこれらを同時に解消する有力な手段になります。

紙ベース処理による業務の非効率性と機会損失

紙の領収書や請求書を中心とした経費処理は、中小企業の経理部門にとって大きな負担となっています。従業員が提出した領収書を一枚ずつ確認し、申請内容と照合して、手作業で会計システムに入力する作業は、膨大な時間を要します。特に月末月初の繁忙期には、経理担当者が残業を重ねても処理が追いつかないケースが少なくありません。

さらに深刻なのは、この非効率性が生み出す機会損失です。経理担当者が単純な入力作業に時間を奪われることで、本来取り組むべき財務分析や資金繰りの改善、経営層への提言といった付加価値の高い業務に手が回らなくなります。また、紙の書類は保管場所を必要とし、過去のデータを検索する際にも時間がかかるため、迅速な経営判断を妨げる要因にもなっています。

このような状況では、経理部門が単なるバックオフィスではなく、経営を支える戦略的な部門として機能することは困難です。デジタル化とAI活用により、これらの非効率性を解消することが、企業の競争力向上への第一歩となります。

属人化がもたらすリスクと事業継続性への影響

多くの中小企業では、経費承認業務が特定の担当者に依存する属人化が進んでいます。長年の経験を持つベテラン経理担当者が、独自のルールや判断基準で業務を行っているケースが典型的です。この担当者が休暇を取ったり、急な退職をしたりすると、業務が滞り、経費精算の遅延や処理ミスが発生するリスクが高まります。

属人化の問題は、知識やノウハウの共有が進まないことにも表れます。経費の勘定科目の判断基準や、取引先ごとの特殊な処理方法など、重要な情報が特定の個人の頭の中にのみ存在している状態では、組織としての成長や改善が困難になります。新入社員への教育にも時間がかかり、業務の標準化や効率化を進めることができません。

事業継続性の観点からも、属人化は大きなリスクです。担当者の不在により経費承認が滞れば、従業員への精算が遅れ、モチベーションの低下や資金繰りへの影響も懸念されます。AIシステムの導入により、業務プロセスを標準化し、誰でも同じ品質で処理できる体制を構築することが、持続可能な経理体制の確立につながります。

月末月初の業務集中が生む負のスパイラル

経費承認業務は月末月初に集中する傾向があり、この業務の偏りが様々な問題を引き起こしています。多くの企業では、月末締めで従業員が経費申請を行うため、経理部門には短期間で大量の申請が押し寄せます。この業務集中により、通常の数倍の処理量を限られた時間内でこなさなければならず、確認の精度が低下したり、承認が遅延したりする原因となっています。

業務集中による負荷は、経理担当者の残業時間増加や疲労蓄積につながり、ミスの発生率を高めます。また、承認の遅延は従業員への精算遅れとなり、立替金の負担による不満が生まれやすくなります。これが従業員の経費申請に対する意識の低下を招き、さらなる月末集中を助長するという悪循環に陥ることも少なくありません。

この負のスパイラルから脱却するには、業務の平準化と処理の自動化が不可欠です。AIを活用することで、申請があった時点で即座に処理を開始し、承認プロセスを分散させることが可能になります。リアルタイム処理により、月末月初の業務集中を解消し、安定した経理業務の運用を実現できます。

上記のような課題を整理すると、自社の経費承認業務のどこに負荷やリスクが集中しているのかが見えてきます。主要な課題と、その影響、AI導入で解消しやすいポイントを一覧にまとめると、次のようになります。

表1:課題 × 現状の影響 × AIでできること

| 課題 | 現状の影響 | AI導入でできること | 効果のイメージ |

|---|---|---|---|

| 紙ベース処理 | 入力・チェックに時間がかかり、月末月初に残業が常態化している。 | 領収書画像から自動でデータ化し、規程に沿ったチェックと仕訳を自動化する。 | 入力・照合作業の工数を大幅に削減し、締め切り前後の残業時間を抑えられる。 |

| 属人化 | 特定の担当者がいないと処理が進まず、休暇・退職時に業務が滞る。 | 判断ルールをパターン化し、AIとワークフローで標準化された承認プロセスを回す。 | 誰が担当しても一定品質で処理でき、事業継続性と教育効率が高まる。 |

| 月末月初の業務集中 | 短期間に申請が集中し、確認漏れや承認遅延、立替負担への不満が発生している。 | 申請が届いたタイミングでAIが自動チェックし、随時承認する運用に切り替える。 | 処理が平準化され、月末月初のピーク負荷とミス発生率を下げられる。 |

| 法改正対応の遅れ | 電子帳簿保存法やインボイス制度への対応が部分的で、担当者に負担が集中している。 | 要件をルールとしてシステムに反映し、AIが保存要件や登録番号のチェックを補助する。 | 法対応の抜け漏れリスクを減らし、担当者の確認工数を抑えつつ安心して運用できる。 |

法改正(電子帳簿保存法・インボイス制度)への対応遅れ

2024年から本格化した電子帳簿保存法の改正やインボイス制度の導入により、中小企業の経費処理はより複雑化しています。電子取引データの保存義務化により、紙とデジタルの両方を管理する必要が生じ、適格請求書の確認作業も新たに加わりました。これらの法改正への対応が遅れると、税務調査での指摘リスクや、仕入税額控除が受けられないといった実害が発生する可能性があります。

特に中小企業では、法改正の内容を正確に理解し、実務に落とし込むための人的リソースが不足しているケースが多く見られます。経理担当者は日常業務に追われ、新しい制度への対応準備に十分な時間を割けないのが実情です。結果として、暫定的な対応に留まり、本来必要な業務フローの見直しやシステム化が進まないという課題を抱えています。

AIを活用した経費承認システムは、これらの法改正要件を自動的に満たす機能を備えています。適格請求書の判定、電子データの適切な保存、タイムスタンプの付与など、コンプライアンス対応を自動化することで、法的リスクを回避しながら業務効率化を実現できます。

AIを入れると、中小企業の経費承認のどの部分が「人手仕事」から解放されるのか?

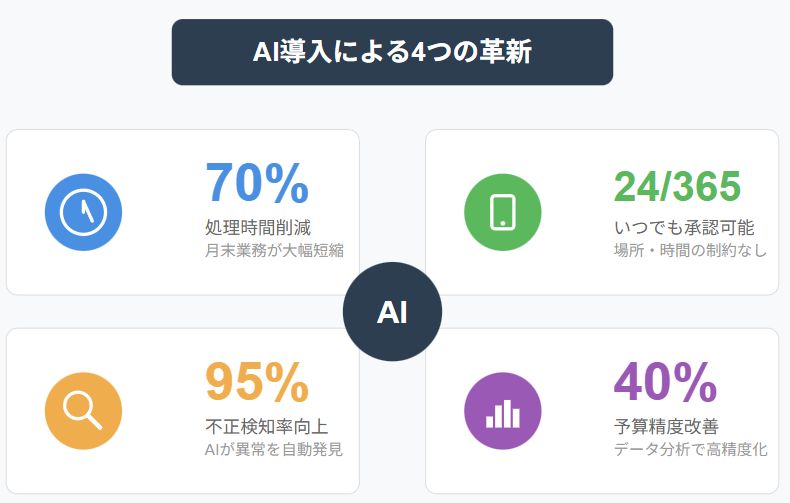

画像認識・不正検知・自動仕訳・ダッシュボード可視化といったAIの活用により、申請チェックや差戻し、データ集計といった定型作業を自動化し、経理が例外対応と経営判断支援に集中できる体制をつくれます。

画像認識・OCR技術による完全自動仕訳の実現

AIの画像認識技術とOCR(光学文字認識)技術の進化により、領収書や請求書の内容を自動で読み取り、仕訳まで完了させることが可能になりました。従業員がスマートフォンで領収書を撮影するだけで、日付、金額、支払先、品目などの情報が瞬時にデータ化され、適切な勘定科目への振り分けまで自動で行われます。この技術により、従来手作業で行っていた入力作業の大部分を削減できます。

最新のAIは、手書きの領収書や複雑なレイアウトの請求書にも対応可能です。機械学習により、使用するほど認識精度が向上し、企業独自の取引パターンや勘定科目の使い方を学習していきます。例えば、特定の取引先からの請求書は常に同じ勘定科目に振り分けるといったルールを自動的に習得し、処理の精度と速度を継続的に改善していきます。

この完全自動仕訳により、経理担当者は単純な入力作業から解放され、異常値のチェックや経営分析といった、より高度な業務に注力できるようになります。また、人為的な入力ミスがなくなることで、決算の精度向上にも大きく貢献します。

クラウド×AI×RPAが生み出す24時間稼働の承認システム

クラウド技術、AI、RPA(ロボティック・プロセス・オートメーション)の組み合わせにより、経費承認は時間と場所の制約から完全に解放されます。クラウド上で動作するAIシステムは、24時間365日稼働し続け、申請があった瞬間から処理を開始します。深夜や休日に提出された申請も即座に処理され、条件を満たすものは自動承認されるため、従業員は精算の遅延によるストレスから解放されます。

RPAとの連携により、承認後の処理も自動化されます。承認された経費データを会計システムに転記し、銀行振込データを作成し、さらには経費レポートの生成まで、一連の業務がシームレスに実行されます。この統合的なアプローチにより、経費承認から精算完了までのリードタイムを大幅に短縮できます。

また、クラウドベースのシステムは、リモートワークにも完全対応しています。承認者は出張先や自宅からでもスマートフォンやタブレットで承認作業ができ、物理的なオフィスにいる必要がなくなります。これにより、承認待ちによる業務停滞を防ぎ、組織全体の生産性向上に貢献します。

機械学習による不正検知と内部統制の強化

AIの機械学習機能は、膨大な経費データから異常なパターンを検出し、不正や誤りを未然に防ぐ強力なツールとなります。例えば、同一人物による同じ日付の重複申請、通常と異なる高額な経費申請、不自然な頻度での特定項目の申請など、人間の目では見逃しがちな異常を瞬時に検知します。システムは過去のデータから正常な申請パターンを学習し、それから逸脱した申請にフラグを立てて警告を発します。

内部統制の観点からも、AIの導入は大きな効果をもたらします。すべての承認プロセスがデジタル化され、誰が、いつ、どのような判断で承認したかが完全に記録されます。この監査証跡により、後から承認プロセスを検証することが容易になり、コンプライアンス強化にもつながります。また、承認ルールや権限設定も柔軟に変更でき、組織の成長や変化に応じた内部統制体制を維持できます。

不正検知機能は、単に問題を発見するだけでなく、予防的な効果も期待できます。AIによる監視が行われていることを従業員が認識することで、不適切な経費申請を抑止する効果が生まれ、組織全体のコンプライアンス意識向上にも寄与します。

承認フローの効率化と同時に、承認後の経費監査をどこまでAIで自動化し、どのように監査証跡を残すかを整理したい場合は、以下の記事でアラート設計やKPIの考え方を詳しく解説しています。

ビッグデータ分析による予算最適化と将来予測

AIシステムに蓄積された経費データは、単なる記録ではなく、経営判断を支援する貴重な情報資産となります。AIは膨大な経費データを分析し、部門別、プロジェクト別、費目別など、様々な切り口から支出傾向を可視化します。これにより、どの部門でどのような経費が増加傾向にあるか、季節変動はどの程度あるかなど、従来は把握が困難だった詳細な支出パターンを明らかにできます。

将来予測機能も、AIならではの強力な機能です。過去の実績データと外部要因(業界動向、経済指標など)を組み合わせて分析することで、今後の経費推移を高い精度で予測します。この予測に基づいて予算を策定することで、より現実的で達成可能な計画を立てることができます。また、予算と実績の乖離をリアルタイムで監視し、早期に対策を打つことも可能になります。

経営層にとっては、AIが提供するダッシュボードにより、経費の状況を一目で把握できるようになります。グラフやチャートで視覚的に表現された情報により、迅速な意思決定が可能となり、コスト削減の機会発見や投資判断の精度向上にもつながります。

以下の記事では、申請〜承認〜会計連携を“詰まらせない”一連の自動化像について詳しく解説しているので参考にしてください。

中小企業がAI経費承認を導入すると、コストと投資回収期間はどのくらいになるのか?

従業員規模や対象範囲ごとに初期費用とランニングコストの目安を整理し、削減できる工数や残業時間を金額換算することで、1〜2年程度の投資回収を目指した現実的なシミュレーションが可能です。

ここでは、あくまで一般的な目安として、従業員規模別に「対象範囲」「処理件数」「目指したい削減工数」と「投資回収のイメージ」を簡単な表にまとめます。実際には自社の状況に合わせて調整する前提で、ざっくりとした感覚値を掴むためにご活用ください。

表2:企業規模別の導入コストと投資回収イメージ

| 従業員規模の目安 | 想定する対象業務 | 月間処理件数の目安 | 目指したい削減工数の目安 | 投資回収のイメージ |

|---|---|---|---|---|

| 〜50名規模 | 立替経費(交通費・出張費)中心 | 約 100〜300件 | 承認・差戻し対応で 月10〜20時間程度 | 小さめの初期投資で、1〜2年程度での回収を目指しやすい。 |

| 50〜300名規模 | 立替経費+一部の出張申請・社内会議費など | 約 300〜1,000件 | 月30〜80時間程度(残業削減も含む) | 一次承認と差戻しの自動化により、1年前後での回収も視野に入る。 |

| 300〜1,000名規模 | 立替経費全般+出張申請+一部の支払申請 | 約 1,000〜3,000件 | 月100時間以上(夜間作業の圧縮を含む) | 導入コストは増えるが、削減できる工数も大きく、1〜2年での回収が現実的。 |

従業員規模別(50/100/500名)の初期投資額目安

従業員50名規模の企業では、クラウド型の経費精算AIシステムの初期投資額は概ね50万円から150万円程度が目安となります。この金額には、システムの初期設定費用、既存データの移行作業、従業員向けの基本的な研修費用が含まれます。月額利用料は3万円から5万円程度で、年間のランニングコストは40万円から60万円となるケースが一般的です。

従業員100名規模になると、初期投資額は100万円から300万円程度に増加します。この規模では、より複雑な承認フローの設定や、既存の会計システムとの連携作業が必要になることが多く、カスタマイズ費用が加わります。月額利用料は5万円から10万円程度となり、年間ランニングコストは60万円から120万円程度を見込む必要があります。

従業員500名規模の企業では、初期投資額は300万円から800万円程度まで幅が広がります。大規模な組織では、部門別の権限設定や複雑な承認ルートの構築、大量データの移行作業などが必要となります。また、全社展開に向けた段階的な導入計画の策定や、専門的な研修プログラムの実施も含まれます。月額利用料は20万円から50万円程度で、年間ランニングコストは240万円から600万円となることが多いです。

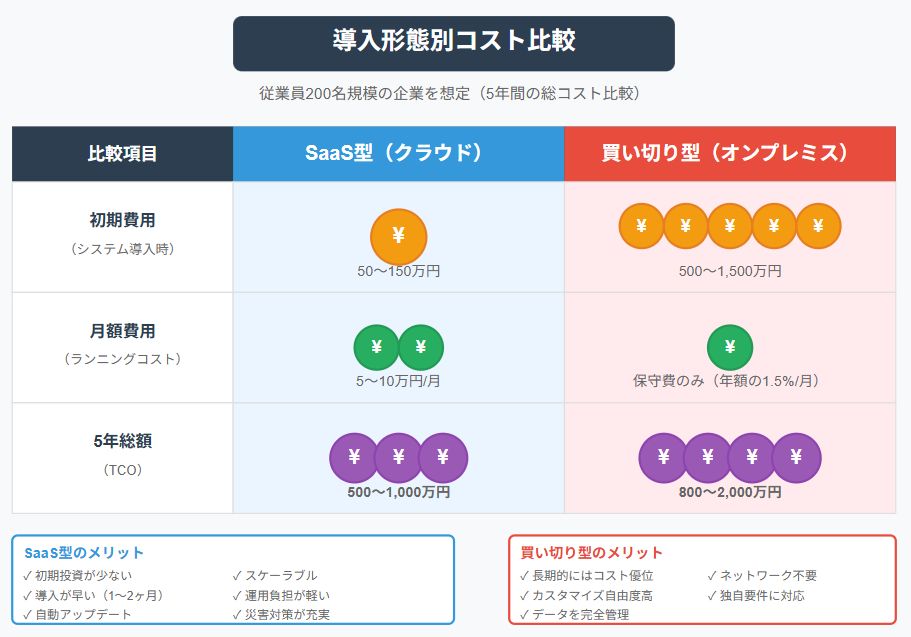

SaaS型vs買い切り型のコスト比較分析

SaaS型(月額課金制)の経費精算AIシステムは、初期投資を抑えて導入できることが最大のメリットです。初期費用は主に導入支援やデータ移行に関する費用のみで、システム自体への投資は不要です。月額料金には、システム利用料、サーバー維持費、定期的なアップデート、サポート費用がすべて含まれており、予算管理がしやすいという特徴があります。5年間の総コストで見ると、中規模企業で500万円から1000万円程度となることが一般的です。

買い切り型(オンプレミス型)は、初期投資は高額になりますが、長期的に見ればコストメリットが出る可能性があります。システムライセンス費用として300万円から1000万円、さらにサーバー設備やネットワーク構築に200万円から500万円程度が必要です。ただし、月額利用料は発生せず、保守費用のみ(年間でライセンス費用の15%から20%程度)となります。5年間の総コストは、初期投資と保守費用を合わせて800万円から2000万円程度です。

選択の判断基準としては、企業規模、IT人材の有無、セキュリティ要件、カスタマイズの必要性などを総合的に検討する必要があります。一般的に、従業員200名以下の中小企業ではSaaS型が、それ以上の規模で独自要件が多い企業では買い切り型が選択されるケースが多く見られます。

人件費削減効果と投資回収期間の算出方法

AI導入による人件費削減効果を算出するには、まず現状の経費処理にかかっている工数を正確に把握することが重要です。経理担当者が経費承認業務に費やしている時間を月単位で集計し、時給換算で人件費を算出します。例えば、経理担当者2名が月80時間を経費処理に費やしている場合、時給3000円として月48万円、年間576万円の人件費がかかっている計算になります。

AI導入により、この作業時間を60%削減できると仮定すると、年間約350万円の人件費削減効果が見込めます。さらに、承認スピードの向上による業務効率化、不正防止による損失回避、データ分析による経費削減など、間接的な効果も含めると、年間の効果額は500万円から700万円に達することもあります。初期投資300万円、年間ランニングコスト100万円のシステムであれば、投資回収期間は約1年から1年半となります。

投資回収期間の算出では、定量的な効果だけでなく、定性的な効果も考慮することが重要です。従業員満足度の向上、経理部門の戦略的業務へのシフト、コンプライアンス強化などの効果は数値化が困難ですが、企業の競争力向上に大きく貢献します。これらを総合的に評価し、経営判断を行うことが求められます。

隠れたコスト(教育・保守・アップグレード)の見極め方

AI導入の際、見落としがちな隠れたコストを事前に把握することは、正確な投資判断のために不可欠です。教育コストは特に重要で、全従業員への操作研修、管理者向けの詳細トレーニング、継続的なフォローアップ研修などが必要となります。外部講師を招いた研修では1回あたり20万円から50万円、eラーニングシステムの導入では年間30万円から100万円程度の費用が発生することがあります。

保守・メンテナンスコストも継続的に発生します。SaaS型では月額料金に含まれることが多いですが、買い切り型では年間保守契約が必要で、システム価格の15%から20%が相場です。また、トラブル対応のための緊急サポート費用、カスタマイズ部分の個別保守費用なども考慮する必要があります。これらを含めると、年間で初期投資額の20%から30%程度の保守コストを見込んでおくことが賢明です。

アップグレードコストは、技術の進化や法改正対応のために定期的に発生します。大規模なバージョンアップは3年から5年ごとに必要となり、その都度、初期投資の30%から50%程度の費用がかかることがあります。また、他システムとの連携強化や新機能追加のためのオプション費用も発生する可能性があります。これらを総合的に試算し、5年間の総保有コスト(TCO)を算出することで、真の投資効果を評価できます。

AI経費承認の導入に成功した企業・失敗した企業には、どんな共通点があるのか?

成功企業は「対象業務を絞ったスモールスタート」「ルールの明文化」「現場との対話」を徹底している一方、失敗企業は範囲を広げ過ぎたり、ルール不整備のままAIに任せてしまうなど、準備不足が共通要因となっています。

図:処理時間30~70%削減を実現した3社の成功パターン

通信建設業の株式会社協和エクシオ(従業員数1000名以上)は、TOKIUM経費精算の導入により月1,146時間という驚異的な工数削減を達成しました。同社の成功要因は、電子帳簿保存法への対応と同時に業務プロセス全体を見直したことにありました。紙の領収書をのり付けする作業や、各拠点から経理への郵送コストなど、非効率な作業を徹底的に洗い出し、スマートフォンでの申請を全社的に推進しました。場所を選ばない経費申請の実現により、営業担当者の業務効率も大幅に向上し、本来の営業活動に注力できる環境を構築することができました。

不動産業の京急不動産株式会社(従業員数200名規模)では、3日程度かかっていた経費精算業務が半日で完了するまでに短縮され、月単位では200時間以上の削減効果を達成しました。同社は数社のシステムを比較検討した上で、領収書の完全ペーパーレス化が実現できる点を重視してTOKIUM経費精算を選択しました。成功の鍵は、現場への丁寧な説明会の実施とマニュアル作成による段階的な浸透戦略でした。申請者60名の領収証の糊張り・集計から上長への申請までの時間が180時間から60時間に、承認者12名の確認・承認時間が24時間から12時間に削減され、経理・申請者・承認者を合計すると月213時間の削減効果を実現しました。

小売業のコンビ株式会社(従業員1000名以上)は、他社システムとは異なる完全ペーパーレス化を実現しました。多くのクラウド経費精算システムでは領収書原本を自社で保管する必要がありますが、TOKIUM経費精算では原本をTOKIUMが保管するため、自社での紙の保管が一切不要になりました。この独自のサービス形態により、保管スペースの削減、管理コストの削減、検索性の向上という複合的な効果を得ることができました。電子帳簿保存法への対応を検討していた同社にとって、法的要件を満たしながら完全なペーパーレス化を実現できたことは大きな成果となりました。

上記で紹介した成功事例の詳細は、以下の記事に掲載されていますので参考にしてください。

導入に失敗した企業の共通点と回避策

一方で、つまずきやすい企業では、最初から全社・全帳票にAIを適用しようとしたり、「細かいルールは運用しながら決めればよい」と考えてしまう傾向があります。その結果、想定していなかった例外申請が多発し、現場からの問い合わせが増え、担当者がかえって忙しくなってしまいます。また、従業員への事前説明やトレーニングが不足していると、「AIに監視されているのではないか」といった誤解や不信感が生まれやすくなります。

成功した企業と失敗した企業を比べると、「対象範囲を絞ったスモールスタート」「ルールとKPIの事前設計」「現場との対話」の3点を意識しているかどうかが、大きな分かれ目と言えます。

業界別ベストプラクティスの横展開手法

製造業におけるベストプラクティスは、原価管理との連携強化です。経費データをAIで分析し、プロジェクトごとの原価を正確に把握することで、収益性の向上につながっています。この手法は、プロジェクト型のビジネスを行う他業界にも応用可能で、IT企業のシステム開発案件や、建設業の工事案件管理などで活用されています。重要なのは、経費データと売上データを紐づけて分析する仕組みを構築することです。

小売業やサービス業では、店舗別・部門別の経費分析が効果的です。AIが自動的に経費を分類し、店舗ごとの収益性を可視化することで、経営判断の精度が向上します。この分析手法は、複数拠点を持つ企業であれば業界を問わず適用できます。ポイントは、統一された費目分類とコード体系を確立し、データの一貫性を保つことです。

金融業や不動産業など、コンプライアンス要件が厳しい業界では、監査証跡の完全性が重視されます。すべての承認プロセスをデジタル記録し、改ざん不可能な形で保存する仕組みが構築されています。この厳格な記録管理の手法は、上場企業や公的機関との取引が多い企業にとって参考になります。透明性の高い経費管理は、企業の信頼性向上にも貢献します。

中小企業特有の成功要因と大企業との違い

中小企業がAI導入で成功するための最大の要因は、意思決定の速さと柔軟性です。大企業のような複雑な承認プロセスや部門間調整が少ないため、問題を発見したらすぐに改善できる機動力があります。実際に成功している中小企業では、週次でシステムの利用状況をレビューし、必要に応じて設定を微調整しています。この迅速なPDCAサイクルにより、短期間で最適な運用方法を確立できます。

経営者の直接的な関与も、中小企業ならではの成功要因です。経営者自らがシステムを使用し、その効果を実感することで、全社的な推進力が生まれます。また、経営者が承認者として参加することで、経費の状況をリアルタイムで把握でき、迅速な経営判断にもつながります。大企業では階層が多く、このような直接的な関与は困難ですが、中小企業だからこそ実現できる強みといえます。

人材の多能工化も中小企業の特徴を活かした成功要因です。一人が複数の役割を担うことが多い中小企業では、経理担当者がITスキルも身につけ、システム管理者の役割も果たすケースが増えています。これにより、外部ベンダーへの依存を減らし、自社で継続的な改善を進めることができます。この内製化の推進は、コスト削減だけでなく、ノウハウの蓄積にもつながります。

数多くあるAI経費承認ツールの中から、自社に最適な1つをどう選べばよいか?

期待する効果と適用範囲を明確にしたうえで、「機能」「サポート体制」「将来性(開発力)」の3つの観点で比較し、無料トライアルで実際の書類とユーザーで検証することが、ミスマッチを防ぐ近道です。

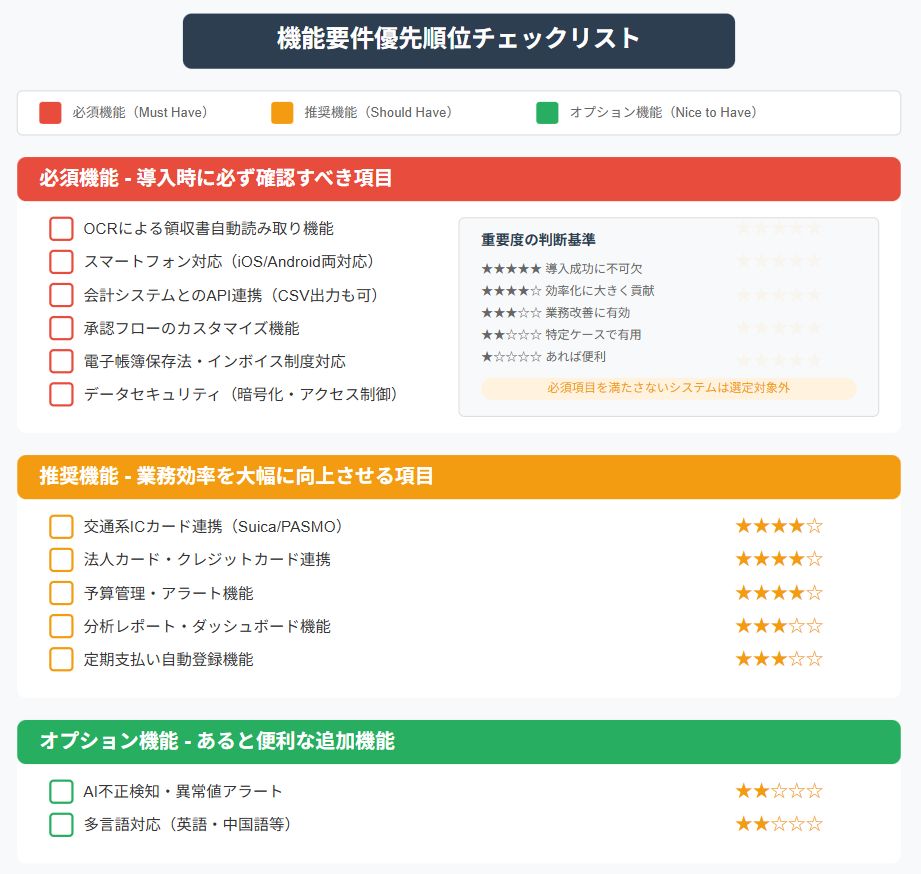

必須機能と付加機能の優先順位付けチェックリスト

AIツール選定において最も重要なのは、自社にとって本当に必要な機能を見極めることです。必須機能として最初に確認すべきは、OCRによる領収書読み取り精度です。日本語の手書き文字や、しわのある領収書でも正確に読み取れるか、実際のサンプルでテストすることが重要です。次に、承認フローのカスタマイズ性も必須要件です。金額による承認者の自動切り替え、代理承認の設定、並列承認と直列承認の使い分けなど、自社の規定に合わせた設定が可能かを確認します。

会計システムとの連携機能も欠かせません。使用している会計ソフトとのAPI連携やCSVでのデータ受け渡しがスムーズに行えるか、仕訳データの形式が自社の勘定科目体系に対応できるかを検証します。また、モバイル対応も現代では必須機能となっています。スマートフォンからの申請・承認が可能で、オフライン時にもデータを保持し、オンライン復帰時に自動同期される機能があると、外出の多い営業職にとって利便性が高まります。

付加機能については、導入後の拡張性を考慮して評価します。予算管理機能、プロジェクト別集計、交通系ICカードとの連携、法人カードとの自動連携など、将来的に活用したい機能がロードマップに含まれているかを確認します。ただし、初期導入時にすべての機能を使おうとすると複雑になりすぎるため、段階的に機能を追加できる柔軟性があることが重要です。

既存システム(会計・ERP)との連携性評価

既存の会計システムやERPとの連携性は、導入成功の鍵を握る重要な要素です。まず確認すべきは、API連携の可否と、その際のデータ項目の対応範囲です。勘定科目コード、部門コード、プロジェクトコードなど、自社で使用している各種マスターデータとの同期が可能か、更新頻度はどの程度かを詳細に確認します。リアルタイム連携が理想的ですが、バッチ処理でも業務に支障がないかを検討する必要があります。

データ形式の互換性も重要な評価ポイントです。文字コードの違いによる文字化け、日付形式の相違、金額の桁数制限など、細かい仕様の違いが後々大きな問題となることがあります。実際のデータを使った連携テストを実施し、エラーが発生しないか、データの欠損がないかを入念に確認します。また、連携エラーが発生した場合のエラーハンドリング機能や、ログの確認機能があることも重要です。

将来的なシステム変更も視野に入れた評価が必要です。会計システムを変更する可能性がある場合、新しいシステムとの連携実績があるか、カスタマイズによる対応が可能かを確認します。また、データエクスポート機能により、他システムへの移行が容易に行えることも重要な要件です。ベンダーロックインを避けるため、標準的なデータ形式での入出力に対応していることを確認します。

ベンダー選定における5つの重要評価軸

ベンダー選定の第一の評価軸は、導入実績と専門性です。同業他社や同規模企業での導入実績があるか、経理業務に関する深い理解があるかを確認します。特に、日本の税制や商習慣に精通しているかは重要なポイントです。導入事例を詳しく聞き、成功要因と課題をどのように解決したかを理解することで、自社導入時の参考になります。

第二の評価軸はサポート体制の充実度です。導入時の支援体制、運用開始後のヘルプデスクの対応時間、問い合わせへの回答速度などを確認します。特に月末月初の繁忙期にもサポートが受けられるか、緊急時の対応体制があるかは重要です。また、ユーザー会の開催やオンラインでの情報提供など、継続的な支援体制があることも評価ポイントとなります。

第三の評価軸は、製品の将来性と開発力です。AI技術の進化は速く、継続的な機能改善が期待できるベンダーを選ぶことが重要です。開発ロードマップの開示状況、アップデート頻度、ユーザーからの要望をどの程度製品に反映させているかを確認します。また、財務的な安定性も重要で、ベンダーが長期的にサービスを提供し続けられる体制があるかを評価する必要があります。

無料トライアルで検証すべきポイント

無料トライアル期間は、実際の業務に近い形で「自社に合うかどうか」を見極める重要な機会です。まずは、実際の領収書や請求書を使ってOCRの認識精度と処理速度を確認します。次に、申請〜承認までの一連の操作を経理担当者と一般従業員の両方に試してもらい、マニュアルを読まなくても迷わず使えるか、エラーメッセージが分かりやすいかをチェックします。あわせて、同時アクセス時のレスポンスやデータエクスポートのしやすさ、既存システムとの連携のしやすさもテストし、数値と感覚の両面から評価します。

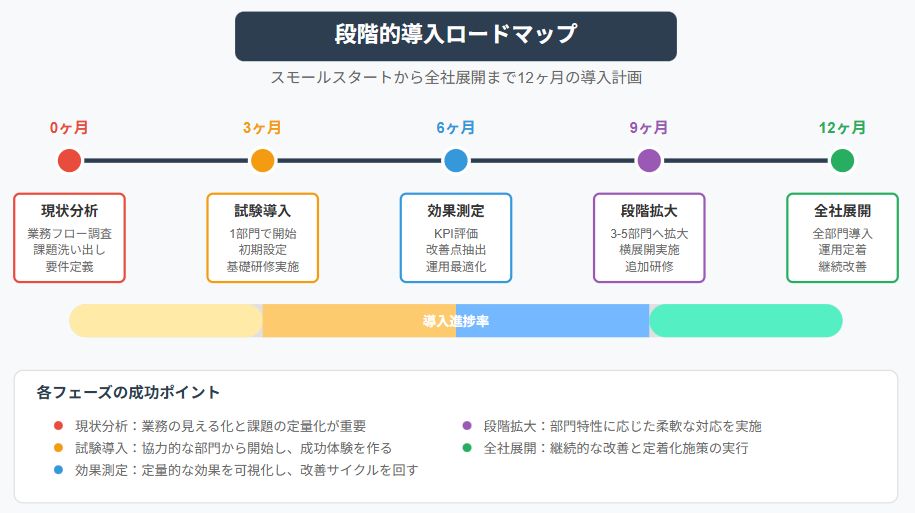

中小企業がAI経費承認を「小さく始めて全社展開」するには、どんなステップが現実的か?

まずは限定した部門・金額・帳票で3ヶ月程度の検証を行い、効果と課題を指標で確認しながら、対象範囲と承認金額の上限を段階的に広げていくことで、無理なく全社展開へ移行できます。

導入前の業務フロー可視化と課題の優先順位付け

AI導入を成功させるための第一歩は、現状の業務フローを詳細に可視化することです。経費申請から承認、精算、会計処理まで、各プロセスにかかる時間と担当者を明確にします。フローチャートを作成し、どの工程でどれだけの時間がかかっているか、どこでエラーが発生しやすいかを数値化します。この作業には1ヶ月から2ヶ月程度かけ、繁忙期と閑散期の両方のデータを収集することで、業務量の変動も把握できます。

課題の優先順位付けでは、影響度と改善難易度のマトリックスを作成します。影響度が大きく改善が容易な課題から着手することで、早期に成果を出すことができます。例えば、領収書の手入力作業は時間がかかる上に、OCR機能で簡単に自動化できるため、最優先課題となることが多いです。一方、複雑な承認ルールの自動化は影響度は大きいものの難易度も高いため、後回しにすることが賢明です。

可視化の過程で、廃止可能な無駄なプロセスも発見できます。過去の慣習で続いている意味のない確認作業や、重複したチェック工程などを洗い出し、AI導入と同時に業務プロセス自体の見直しも行います。この業務改革とAI導入を組み合わせることで、相乗効果により大幅な効率化を実現できます。

3ヶ月間の試験導入で検証すべきKPIと判断基準

3ヶ月間の試験導入期間は、本格導入の可否を判断する重要な期間です。この期間に測定すべき主要KPIとして、まず処理時間の削減率があります。申請から承認完了までの平均時間、月末の経理処理にかかる総時間などを導入前後で比較し、目標とする30%以上の削減が達成できているかを確認します。単純な時間削減だけでなく、処理の正確性も重要な指標となります。

利用率と満足度も重要なKPIです。対象部門の何パーセントの従業員が実際にシステムを使用しているか、規定通りの手順で申請されている割合はどの程度かを測定します。また、アンケートやインタビューにより、使い勝手や改善要望を収集し、満足度スコアを算出します。利用率が70%を下回る、満足度が5段階評価で3.5未満といった場合は、何らかの問題があると判断し、原因分析と改善策の検討が必要です。

コスト面での評価も欠かせません。削減された作業時間を金額換算し、システム利用料や運用コストと比較して、投資対効果がプラスになっているかを確認します。3ヶ月では完全な回収は難しいものの、年間換算での回収見込みが立つかどうかを判断基準とします。これらのKPIを総合的に評価し、本格導入への移行可否を決定します。

段階的拡大における部門選定と展開順序の決め方

試験導入が成功した後の段階的拡大では、展開する部門の選定が成否を分けます。一般的には、ITリテラシーが高く、変革に前向きな部門から始めることが推奨されます。営業部門は外出が多く、モバイル申請のメリットを実感しやすいため、良い選択肢となることが多いです。また、定型的な経費が多い管理部門も、自動化の効果が出やすく、初期の展開先として適しています。

展開順序を決める際は、部門間の関連性も考慮する必要があります。例えば、プロジェクトで協働することが多い部門は同時期に導入することで、部門をまたがる承認フローがスムーズになります。逆に、独立性の高い部門は個別に導入しても問題ないため、リソースの都合に応じて時期をずらすことができます。各部門の繁忙期を避けて導入時期を設定することも、スムーズな展開のために重要です。

展開規模は、段階的に拡大していくことが基本です。最初の3ヶ月で1部門(全体の10%から20%)、次の3ヶ月で3部門(全体の50%)、その後3ヶ月で全社展開という形で、徐々にペースを上げていきます。各段階で得られた知見を次の展開に活かし、問題があれば立ち止まって改善してから進むという柔軟性を持つことが、最終的な成功につながります。

全社展開に向けた教育プログラムと定着化施策

全社展開を成功させるには、体系的な教育プログラムの構築が不可欠です。教育は階層別に設計し、一般従業員向けの基本操作研修、承認者向けの管理機能研修、システム管理者向けの運用研修という形で分けて実施します。各研修は2時間程度に収め、実際の画面を使った演習を中心とすることで、受講者が確実に操作を習得できるようにします。オンライン研修と対面研修を組み合わせ、受講者の都合に合わせて選択できるようにすることも重要です。

教育効果を高めるために、様々な学習支援ツールを用意します。操作マニュアルはもちろん、よくある質問をまとめたFAQ、短時間で要点を学べる動画教材、実際の画面で練習できるサンドボックス環境などを提供します。また、各部門にスーパーユーザーを配置し、日常的な質問に対応できる体制を作ります。このピアサポートの仕組みにより、気軽に相談できる環境を構築します。

定着化施策としては、継続的なモニタリングと改善が重要です。月次で利用状況をレポート化し、利用率が低い部門には追加サポートを提供します。また、優秀な活用事例を表彰する制度を設け、ベストプラクティスを全社で共有します。定期的なユーザー会を開催し、他部門の工夫や新機能の活用方法を学ぶ機会を提供することで、継続的な改善意識を醸成します。これらの施策により、AIシステムが企業文化の一部として定着することを目指します。

フェーズごとの「期間の目安」「やること」「追うべきKPI」を一枚で俯瞰できるように整理すると、社内合意や進捗管理がスムーズになります。代表的な例を、次のような表にまとめました。

表3:導入フェーズ × やること × KPI

| フェーズ | 期間の目安 | 主なやること | 重点KPI | 次フェーズに進む判断ポイント |

|---|---|---|---|---|

| フェーズ1 現状整理〜設計 | 0〜1か月 | 対象業務と承認フローの棚卸し、規程と例外パターンの整理、AIに任せる範囲と人が判断する範囲の切り分け。 | 現状の処理時間、差戻し率、夜間作業比率、締め遅延件数などのベースライン。 | 現状指標が把握でき、AI適用範囲とKPIが社内で合意されている。 |

| フェーズ2 小さく試す検証 | 1〜3か月 | 限定した部門・金額・帳票でAI経費承認を試行し、週次で効果と課題をレビューする。 | 対象範囲内の処理時間、差戻し率、夜間作業比率、利用率。 | 差戻し率や処理時間が一定水準まで改善し、重大なトラブルなく運用できている。 |

| フェーズ3 適用範囲の拡大 | 3〜12か月 | 対象部門・金額上限・帳票種類を段階的に拡大し、教育・サポート体制を整えながら全社展開を進める。 | 全社レベルの処理時間、差戻し率、夜間作業比率、締め遅延件数、利用率。 | KPIが目標値に近づき、例外対応の工数も許容範囲に収まっている。 |

以下の記事では、一次チェックをAIに任せる“次の一手”を具体化する方法について詳しく解説しているので参考にしてください。

AI経費承認の効果を最大化するには、どのようなKPIを追い、どう改善を続ければよいか?

処理時間、差戻し率、夜間作業比率、締め遅延件数などのKPIを導入前後で継続的に比較し、月次レビューでボトルネックと例外パターンを特定・改善することで、AI活用の効果を段階的に高められます。

効果測定のための15のKPIテンプレートと計測方法

AI導入の効果を正確に把握するためには、多面的なKPI設定が必要です。業務効率に関するKPIとして、経費申請から承認完了までの平均処理時間、月次締め処理にかかる総時間、一件あたりの処理コスト、自動承認率、エラー発生率の5つを設定します。これらは週次で測定し、トレンドを把握することで、システムの稼働状況を継続的にモニタリングします。処理時間は申請時刻と承認完了時刻の差分から自動算出し、ダッシュボードでリアルタイムに確認できるようにします。以下の図は、KPIダッシュボードの見本となりますので参考にしてください。

財務効果に関するKPIとして、人件費削減額、早期支払い割引の獲得額、重複申請の防止による損失回避額、不正防止による損失回避額、ペーパーレス化によるコスト削減額の5つを測定します。これらは月次で集計し、四半期ごとに経営層に報告します。特に人件費削減額は、作業時間の削減を時給換算して算出し、他の業務へのシフトによる付加価値創出も含めて評価することが重要です。

品質とコンプライアンスに関するKPIとして、承認ルール遵守率、監査指摘事項数、法令違反リスクの発生件数、データの正確性、システム稼働率の5つを設定します。これらは、内部監査や外部監査の結果と連動させて評価し、継続的な改善につなげます。特にシステム稼働率は99.5%以上を目標とし、計画外のダウンタイムが発生した場合は原因分析と対策を即座に実施する体制を整えます。

月次レビューで確認すべき3つの重要指標

月次レビューでは、膨大なデータから本当に重要な指標に絞って確認することが効果的です。第一に確認すべきは、処理件数と処理時間の推移です。前月比、前年同月比で比較し、異常な変動がないかをチェックします。処理件数が増加しているにも関わらず処理時間が短縮されている場合は、システムが適切に機能している証拠です。逆に、処理時間が増加傾向にある場合は、システムの設定見直しや追加投資の検討が必要かもしれません。

第二の指標は、承認差戻し率と却下率です。これらの数値が高い場合、申請ルールが従業員に十分理解されていない、またはシステムの使い勝手に問題がある可能性があります。部門別、費目別に分析することで、問題のある領域を特定し、追加研修や設定改善などの対策を打つことができます。目標値として、差戻し率は5%以下、却下率は2%以下を設定することが一般的です。

第三の指標は、自動承認率です。導入当初は30%程度でも、継続的な改善により60%以上を目指します。自動承認率が伸び悩んでいる場合は、承認ルールの見直しや、AIの学習データの追加などを検討します。また、自動承認された案件のサンプリングチェックを行い、不適切な承認がないかを確認することも重要です。

AIの精度向上のためのデータ管理と学習サイクル

AIの性能を継続的に向上させるには、質の高い学習データの蓄積と定期的な再学習が不可欠です。まず重要なのは、データの品質管理です。誤った仕訳や承認ミスがそのまま学習データとなってしまうと、AIの精度が低下します。定期的にデータクリーニングを実施し、異常値や誤データを除外する仕組みを構築します。また、新しい取引パターンや費目が発生した場合は、速やかに正しいラベル付けを行い、学習データに追加します。

学習サイクルは、月次での軽微な調整と、四半期ごとの本格的な再学習という二段階で実施します。月次では、新しく発生した例外パターンや、判断に迷ったケースを学習データに追加し、パラメータの微調整を行います。四半期ごとには、蓄積された大量のデータを使って全体的な再学習を実施し、認識精度の向上を図ります。再学習後は必ずテスト環境で検証を行い、精度が向上していることを確認してから本番環境に適用します。

フィードバックループの構築も重要です。ユーザーが「この仕訳は間違っている」「この承認は不適切」といったフィードバックを簡単に送信できる仕組みを用意し、そのフィードバックを学習データに反映させます。また、経理専門知識を持つ担当者による定期的なレビューを実施し、AIの判断基準が企業の方針と合致しているかを確認します。このような継続的な改善により、企業固有の業務に最適化されたAIシステムを構築できます。

費用対効果レポートの作成と経営層への報告手法

経営層への報告では、技術的な詳細よりも、ビジネス価値と投資対効果を明確に示すことが重要です。費用対効果レポートは、エグゼクティブサマリー、定量的効果、定性的効果、今後の展望という構成で作成します。エグゼクティブサマリーは1ページ以内にまとめ、投資額、削減効果、ROI、主要な成果を端的に記載します。グラフやチャートを活用し、視覚的に理解しやすい形で情報を提供します。

定量的効果の部分では、具体的な数値を用いて成果を示します。処理時間の削減率、人件費削減額、エラー率の低下など、測定可能な指標を時系列で表示します。投資回収期間の計算も含め、当初の計画と実績の比較を行います。計画を下回っている指標がある場合は、その原因分析と改善策も併せて提示することで、経営層の信頼を維持できます。

定性的効果も軽視してはいけません。従業員満足度の向上、コンプライアンス強化、意思決定スピードの向上など、数値化が難しい効果も重要な成果です。従業員へのアンケート結果や、実際の声を引用することで、これらの効果を具体的に伝えます。また、今後の展望として、さらなる改善の可能性や、他業務への横展開の提案を含めることで、継続的な投資の必要性を理解してもらいます。

AI導入を検討する中小企業では、どんな不安や疑問にどう向き合えばよいのか?

中小企業がAI経費承認を検討するときには、「誤承認のリスク」「現場の不安」「トラブル発生時の対応」といった懸念がよく挙がるため、それぞれに対して運用設計・コミュニケーション・サポート体制の3つの観点から具体的な解決策を用意しておくことが重要です。

Q. AIが誤って承認してしまった場合の責任はどう考えればよいですか?

A. 運用設計の段階で、「自動承認する条件」と「人が必ず確認する条件」を明確に分けておくことが前提です。一定金額以上の申請や、規程にない例外的な申請は自動承認の対象外とし、最終判断は人が行う設計にしておけば、リスクは大きく抑えられます。監査対応の観点からも、どの案件をAIが一次承認し、誰が最終承認したかをログで追えることが重要です。

Q. 現場から「AIに仕事を奪われるのでは」といった不安が出ないか心配です。

A. 経費承認のAI化は、担当者を減らすことが目的ではなく、「単純作業に費やしている時間を減らし、より付加価値の高い業務に振り向ける」ための施策であることを丁寧に伝える必要があります。導入前に、削減できた時間をどの業務に充てたいのかを上司と共有し、実際に残業削減や休日確保につながった事例を示すことで、現場の納得感を高められます。

Q. 運用開始後にトラブルが起きた場合、社内だけで対処できるか不安です。

A. 導入時には、ベンダー側のサポート体制や問い合わせ窓口の有無を必ず確認しておきましょう。特に運用開始直後の1〜3か月は、設定変更やルールの微調整が発生しやすいため、「どのようなトラブルが、どのチャネルで、どのくらいのスピードで解決されるか」を事前に合意しておくと安心です。

中小企業がAI経費承認で「人手不足でも回る経理」を実現するための次の一手は何か?

経費承認のボトルネックを見える化し、AIと人の役割分担とKPIを決めたうえで、小さく試して効果を測りながら範囲を広げていくことが、「中小企業×AI経費承認」で無理なく成果を出し続けるための現実的な一手です。中小企業における経費承認のAI活用は、もはや「検討すべき選択肢」ではなく「競争力を維持するための必須要件」となりつつあります。処理時間の大幅削減、不正リスクの低減、データ活用による経営判断の高度化など、その効果は多岐にわたります。

重要なのは、自社の規模や業務特性に合わせた段階的な導入アプローチです。まずは現状の課題を明確にし、最も効果が見込める領域からスモールスタートで始める。そして、人とAIの適切な役割分担を設計し、例外処理や最終判断は人が行う体制を構築する。導入には初期投資や教育コストが必要ですが、中長期的には必ず投資回収が可能です。経理担当者の業務負担を軽減し、より戦略的な業務に注力できる環境を作ることで、企業全体の生産性向上にもつながります。今こそ、AI活用による経費承認の変革に踏み出す時です。