この記事は約 4 分で読めます。

消費税の中間申告・中間納付は、対象となる事業者にとって毎年または年の途中で発生する重要な税務手続きです。税務署から納付書が届いたとき、「なぜ今納付するのか」「何回あるのか」「いくら払うのか」「どう仕訳すればよいのか」で迷う担当者も少なくありません。

特に初めて対応する経理担当者にとっては、対象者の判定、申告回数、納付期限、予定申告方式と仮決算方式の違い、確定申告との関係が分かりにくいポイントです。

本記事では、消費税の中間申告・中間納付について、対象者、回数、期限、計算方法、仮決算方式、仕訳までをまとめて解説します。納付書が届いたときに何を確認すべきか、実務目線で整理していきましょう。

そもそも消費税の中間納付とは

消費税は納付額が非常に大きくなる傾向のある税金です。そのため、一度に払うのは大変だろうという事業主側への配慮と、少しずつ入金があった方が助かる国の財政側の理由という二つの要因で中間納付制度が設けられています。中間納付するということは最終的に実際の納付額と付き合わせなければなりません。その仕組みを詳しく見ていきましょう。

消費税の仕組み

消費税は、課税売上にかかる消費税額から、課税仕入れ等にかかる消費税額を差し引いて納付税額を計算するのが原則です。そのため、最終的な納付額は確定申告のタイミングで確定します。

ただし、年間の納付額が大きくなりやすいため、一定の事業者には年の途中で中間申告・中間納付が求められます。中間で納付した税額は、後日行う確定申告で控除され、控除しきれない場合は還付されます。

消費税の中間納付と確定申告

上記のような仕組みなので、決算をして払った消費税と受け取った消費税が確定しないと支払うべき金額がわかりません。そこで、それらが確定した段階で、国に対して消費税の確定申告を行い計算された税金を納めます。

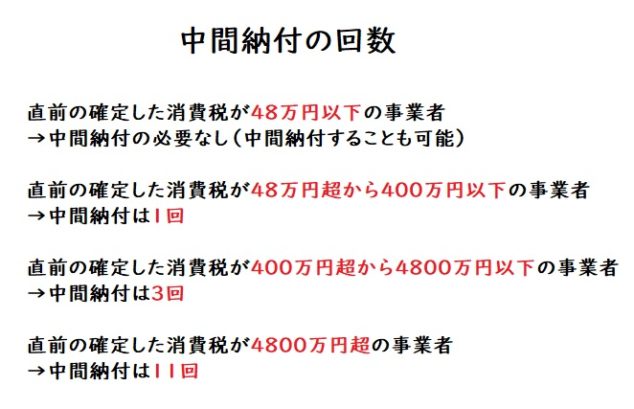

中間申告・中間納付が必要になるのは、原則として、直前の課税期間の確定消費税額(地方消費税額を含まない年税額)が48万円を超える事業者です。48万円超400万円以下なら年1回、400万円超4,800万円以下なら年3回、4,800万円超なら年11回の中間申告・中間納付が必要です。

なお、48万円以下の事業者でも、任意の中間申告制度を利用できる場合があります。自社が対象かどうかは、まず直前課税期間の確定消費税額で確認しましょう。

消費税を中間納付する際の計算方法を図解解説

中間納付を行うとなると、見込み額を計算しなければなりません。従業員の源泉徴収額を源泉徴収税額表から計算するのに非常に似ています。源泉徴収税額は、給与の額で決まりますが、消費税を中間納付する際に必要になる見込み額は「直近の確定した消費税額(国税)」になります。

もちろん、消費税の中間納付のために決算を行って確定した金額を中間納付しても良いです。これは仮決算方式といいますが、選択する人はほとんどいないでしょう。今回は直近の確定した消費税額(国税)を用いた計算方法を解説します。それでは実際に計算方法と例を見てみましょう。

計算方法を学ぶ

中間納付税額の計算方法には、「予定申告方式」と「仮決算方式」の2つがあります。実務上は、税務署から通知された税額をベースに納付する予定申告方式で対応するケースが一般的です。

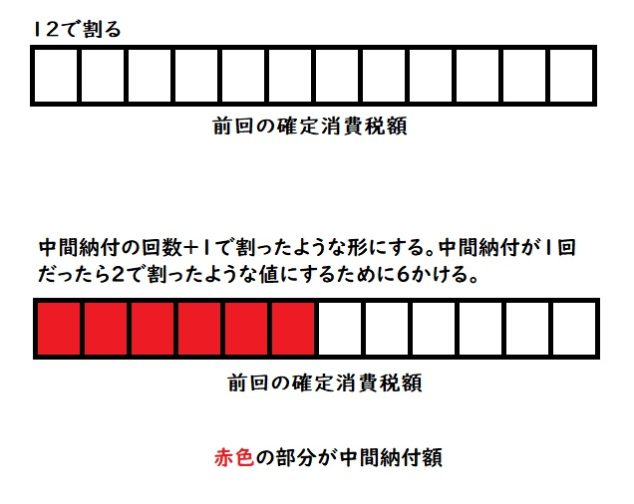

予定申告方式では、直前の課税期間の確定消費税額(国税)を基準に中間納付税額を計算します。年1回の場合は6/12、年3回の場合は3/12、年11回の場合は1/12を乗じて国税分を求め、地方消費税額はその国税額に22/78を乗じて計算します。

なお、前期より売上や利益が大きく減少している場合には、「中間申告対象期間」を一課税期間とみなして税額を計算する仮決算方式を選ぶこともできます。ただし、仮決算方式は期限後提出ができず、税額がマイナスになっても中間申告時点で還付は受けられません。

実際の例で中間納付額を計算してみる

頭で分かっていても、実際の数字を見ないとピンとこないのが税計算です。例を見ながら消費税の中間納付額を計算してみましょう。

前回の確定消費税額(国税)が3,456,700円であった事業主の中間納付額

400万円以下なので、中間納付の回数は1回(確定申告を含めると2回)です。まず、12で割った金額を求めます。

3,456,700÷12=288,058.3333333…です。小数点以下を切り捨てると288,058になります。次に、この金額に6をかけます。確定申告を含めた納付回数が2回だったので、考え方としては2で割るような形にならないといけません。だから12で割った後に6をかけるのです。

288,058×6=1,728,348になります。この数字の100円未満を切り捨てた数字が消費税の中間納付額(国税)になります。つまり、1,728,300円です。

今度は地方消費税を求めます。求めた中間納付額(国税)に17をかけます。1,728,300×17=29,381,100です。これを63で割ります。29,381,100÷63=466,366.6666666…です。100円未満をすべて切り捨てた466,300円が地方消費税の中間納付額になります。

前回の確定消費税額(国税)が83,456,700円であった事業主の中間納付額

前回の確定小税額が4800万円をこえていますので、この事業主は毎月消費税を中間納付しないといけません。83,456,700を12で割ると、6,954,725です。この数字の100円未満を切り捨てた数字が中間納付額になります。つまり、国税は6,954,700円になります。

次に地方消費税です。6,954,700に17をかけます。6,954,700×17=118,229,900です。これを63で割ります。118,229,900÷63=1,876,665.07936になります。100円未満を切り捨てた1,876,600円が地方消費税の中間納付額になります。

読んだだけではなかなか理解も難しいと思うので、例題を用意しておきます。チャレンジしてみてください。

例題1) 前回の確定消費税額(国税)が5,648,541円であった事業主の中間納付額(国税・地方消費税)を求めよ

例題2) 前回の確定消費税額(国税)が412,100円であった事業主の中間納付額(国税・地方消費税)を求めよ

例題3) 前回の確定消費税額(国税)が53,212,500円であった事業主の中間納付額(国税・地方消費税)を求めよ

消費税の仕訳を4パターン実例付きで解説

消費税の中間納付に関して、理解していただけたと思います。計算もできるようになると、次に困るのが仕訳ですね。消費税に関する各種仕訳も解説していきます。

1.受け取ったり払ったりした消費税の仕訳

経理規則が税抜方式になっているか、税込方式になっているかで仕訳が変わります。税抜方式は消費税部分に関して受け取った時に計上する方式で、税抜方式は決算時に計算を行って計上します。

50円で仕入れたものを100円で売る場合

・税抜方式の場合

消費税の部分に関して仮払消費税、仮受消費税を使って仕訳を行います。仕入については以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 50 | 現金 | 54 |

| 仮払消費税 | 4 | ||

売上については以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 108 | 売上 | 100 |

| 仮受消費税 | 8 | ||

決算時は、未払法人税等を使い以下のように仕訳をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税 | 8 | 仮払消費税 | 4 |

| 未払法人税等 | 4 | ||

・税込方式の場合

仕入については以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 54 | 現金 | 54 |

売上については以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 108 | 売上 | 108 |

決算時は、支払うべき消費税を計算して租税公課として計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 4 | 未払法人税等 | 4 |

2.中間納付時の仕訳

中間納付の納付書が届き、納付した場合の仕訳を考えてみましょう。中間納付時は税込方式も税抜方式も仕訳は変わりません。仮払金もしくは仮払法人税等の勘定科目を使用します。仮払金は他でもよく使う勘定科目ですので、仮払法人税等を使うのが良いでしょう。今回は仮払金を使用します。

40万円の中間納付を行う場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 400,000 | 現金 | 400,000 |

税抜方式でも税込方式でも上記のような仕訳を行います。

3.消費税確定申告時の仕訳

税抜方式と税込方式で仕訳が変わります。

40万円の中間納付をしており、確定申告をしたら消費税額が52万円だった。

売上は9,500,000円、仕入は3,000,000円とする。

・税抜方式

3,000,000円の仕入ということは、仮払消費税は24万円になる。同様に、売上が9,500,000円なので仮受消費税は76万円になります。ここに、中間納付の40万円があるため仕訳は以下のようになります。仮払金となっているところは、仮払法人税等として合算しても良いです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受法人税等 | 760,000 | 仮払法人税等 | 240,000 |

| 仮払金 | 400,000 | ||

| 未払法人税等 | 120,000 | ||

・税込方式

税込方式の場合は売上と仕入から消費税を計算して租税公課として計上します。その額から中間納付分を引いた金額が納めるべき消費税になります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 租税公課 | 520,000 | 仮払金 | 400,000 |

| 未払法人税等 | 120,000 | ||

4.納付時の仕訳

納付時は、未払消費税を支払ったもので打ち消せばよいです。現金なら現金、口座から振込んだならば普通預金などです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払法人税等 | 120,000 | 現金 | 120,000 |

まとめ

消費税の中間申告・中間納付は、直前課税期間の確定消費税額によって対象者や回数が決まり、原則として予定申告方式で税額を計算します。自社が対象かどうか、年1回・3回・11回のどれに当たるのか、期限はいつかを先に整理しておくことが重要です。

また、前期より業績が大きく落ちている場合には仮決算方式を検討できる一方、期限後提出はできず、税額がマイナスでも中間申告時点で還付は受けられません。中間で納付した税額は、最終的に確定申告で控除・精算されるため、仕訳とあわせて一連の流れで理解しておきましょう。