この記事は約 9 分で読めます。

請求書の金額や数量が、検収内容と合わない。そんな場面では、すぐに支払いを止めるべきか、取引先へどう伝えるべきか迷う担当者も多いのではないでしょうか。請求書と検収結果のずれを放置すると、過払いだけでなく、社内確認の手戻りや取引先との認識違いにもつながります。この記事では、請求書の検収ミスが起きる主な原因を整理したうえで、発生時の対応手順、記録の残し方、再発防止の進め方まで、経理実務に沿ってわかりやすく解説します。

→ダウンロード:請求書電子化で「ミスなく」月次決算を実現できる理由とは?3つのメリットをご紹介

この記事の要点

- 請求書の検収ミスは、支払い前に止めて事実確認することが基本です。

- 確認時は、発注書・納品書・検収記録・請求書を見比べることが重要です。

- 数量違い、単価違い、検収前請求、返品・値引き漏れは特に起きやすいミスです。

- 再発防止には、確認項目の共通化と書類のひも付けが有効です。

請求書の検収ミスで悩んだときに、まず確認したいポイント

Q. 請求書と検収内容が合わないとき、最初に何をすべきですか?

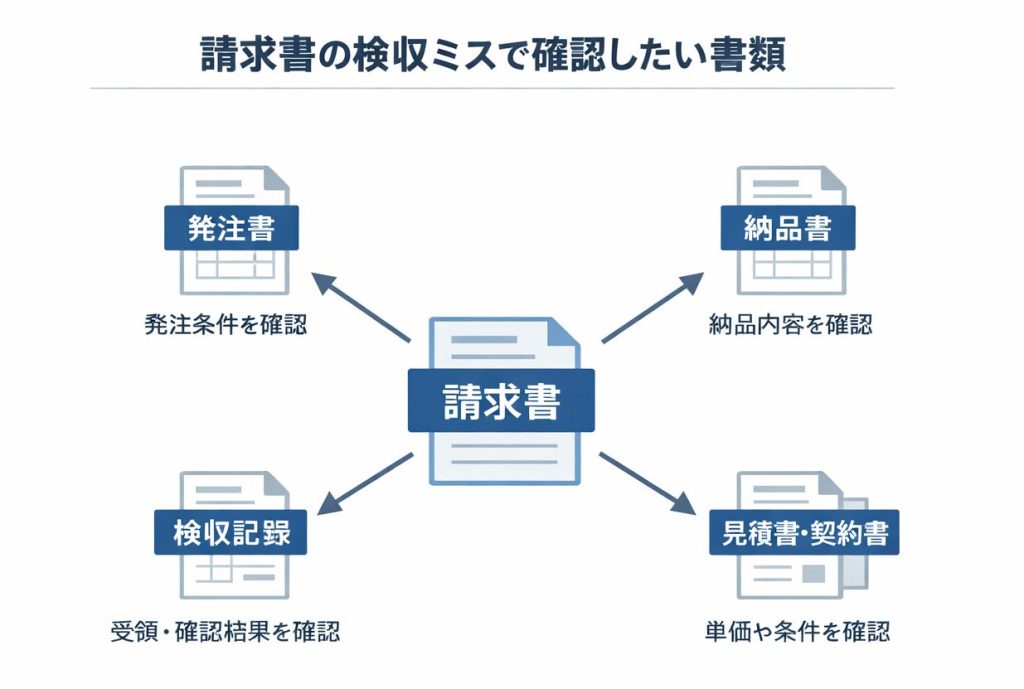

A. まずは支払いを保留し、発注書・納品書・検収記録・請求書を照合して、どこで差異が生じたのかを確認します。請求書だけで判断すると、過払いや社内承認のやり直しにつながるおそれがあります。

Q. 請求書の検収ミスは、どのような原因で起きますか?

A. よくある原因は、数量違い、単価違い、検収前の請求、返品や値引きの反映漏れ、担当者ごとの確認基準の違いです。経理だけでなく、現場や購買との情報共有不足が背景にあることも少なくありません。

Q. 取引先にはどのように連絡すればよいですか?

A. 感情的に伝えるのではなく、「どの書類の、どの項目に差異があるか」を事実ベースで整理して連絡します。必要に応じて、差し替え請求書や修正書類の発行を依頼すると、やり取りがスムーズになります。

Q. 請求書の検収ミスは再発防止できますか?

A. はい。確認チェックリストの共通化、例外処理の記録、発注から請求までの書類をまとめて見られる状態づくりによって、同じミスは減らせます。まずは差異が起きやすい取引から見直すと進めやすくなります。

請求書の検収ミスは支払い前に止めて事実確認しよう

請求書と検収内容にずれがあるとき、最優先で行うべきことは、すぐに修正方法を決めることではなく、支払いを進めずに事実を整理することです。請求書の内容だけで判断すると、過払い・二重処理・社内承認のやり直しが起こりやすくなります。まずは、発注書・納品書・検収記録・請求書を見比べ、どこで差異が生じたのかを整理しましょう。

そもそも「検収ミス」とは何か

検収ミスとは、納品された商品や提供されたサービスの内容と、社内で確認した結果、または請求書の記載内容にずれがある状態を指します。たとえば、納品数と請求数が一致しない、発注した単価と請求単価が違う、一部未納品なのに全額請求されている、といったケースです。請求書そのものの記載ミスだけでなく、検収の確認漏れや、確認結果が経理へ正しく共有されていない状態も含めて考える必要があります。つまり、検収ミスは単なる書類の誤りではなく、発注から請求までの情報連携に問題があるサインでもあります。

請求書のミスと検収ミスの違い

請求書のミスは、請求書を作成する段階で発生する記載誤りを指します。例えば、宛名の誤り、請求日や請求番号の記載漏れ、金額の転記ミスなどです。一方で検収ミスは、請求書の記載内容と、実際に納品・確認された内容が一致しない状態です。つまり、請求書が正しく作られていても、もとになる検収情報が誤っていれば支払い判断を誤る可能性があります。経理担当者にとって重要なのは、請求書の見た目が整っているかだけでなく、請求の根拠となる事実と一致しているかを確認することです。

なぜ支払い前の確認が重要なのか

請求書の検収ミスは、支払い後よりも支払い前のほうがはるかに修正しやすくなります。いったん支払いを済ませてしまうと、返金依頼や相殺処理が必要になり、社内外の調整負担が大きくなります。また、誤った支払いが続くと、月次決算や原価管理にも影響が出るおそれがあります。だからこそ、経理では請求書を受け取った時点で、発注内容や検収状況と照らし合わせ、差異がないかを確認する流れが重要です。支払い前のひと手間が、過払いや手戻りを防ぎ、取引先との認識違いの早期解消にもつながります。

請求内容を正しく判断するには、請求書だけでなく関連書類を見比べることが欠かせません。請求書照合の基本や、2点照合・3点照合の違いを詳しく知りたい方はこちらをご覧ください。

請求書の検収ミスの原因は情報の受け渡し漏れと確認ルールの曖昧さ

検収ミスは、経理だけの問題ではありません。現場・購買・受発注担当・経理の間で情報が分かれていると、納品時点では気づけたはずの差異が、請求書が届いてから初めて見つかることがあります。特に起きやすいのは、数量違い、単価違い、未納品分の請求、返品や値引きの反映漏れです。確認の基準が担当者ごとに違うと、同じミスが繰り返されやすくなります。

請求書の検収ミスを減らすには、そもそも検収がどの段階で、どのような役割を持つのかを正しく押さえることが重要です。検収とは何か、検収書と請求書・納品書の違いを整理したい方はこちらをご確認ください。

数量・単価・納品日のずれが起きる

請求書の検収ミスで特に多いのが、数量・単価・納品日に関するずれです。例えば、実際には90個しか納品されていないのに100個分請求されている、見積時の単価と異なる単価で請求されている、納品月と請求対象月が食い違っている、といったケースです。これらは、受発注の変更内容が現場や経理まで共有されていないと発生しやすくなります。特に、追加発注や一部納品が多い取引では、口頭やメールだけでやり取りを済ませると、後から請求書との整合が取りにくくなります。確認の基準となる書類を最初からそろえておくことが大切です。

検収が終わる前に請求書が届く

請求書の到着タイミングが早く、現場での確認が終わっていないまま経理へ回ってくるケースも少なくありません。この場合、経理側では請求金額が妥当か判断できず、確認のために現場へ差し戻す必要が生じます。特に月末月初は、取引先側が締め処理を優先して先に請求書を出すことがあり、検収未了のまま請求書だけが先行しやすくなります。こうした状況を防ぐには、請求書の受領条件として「検収完了を前提にする」ことを社内外で共有し、検収日が未確定の請求は支払承認を進めないルールを決めておくと効果的です。

返品・値引き・追加作業の反映漏れが起きる

返品や値引きが発生したにもかかわらず、元の請求内容のまま請求書が発行されることがあります。また逆に、追加作業を依頼していたのに請求へ反映されておらず、後から別請求になることもあります。こうしたミスは、変更の合意自体はできていても、その内容が請求書作成担当まで確実に伝わっていないと起こりやすくなります。特に、複数部門をまたぐ取引では、変更点を誰が記録し、誰が最終確認するのかがあいまいだと反映漏れが起きやすくなります。例外的な処理ほど、やり取りを記録に残すことが重要です。

担当者ごとに確認のやり方が違う

同じ会社の中でも、担当者によって確認する書類や確認の深さが違うと、請求書の検収ミスは減りにくくなります。ある担当者は発注書まで確認している一方で、別の担当者は請求書とメールだけで判断している、という状態では、判断基準がそろいません。結果として、ある月は見逃され、別の月にだけ差し戻されるといった不安定な運用になります。ミスを個人の経験や注意力だけで防ぐのではなく、どの取引で何を確認するのかを共通化することが大切です。確認項目を明文化し、誰でも同じ流れで判断できる状態をつくる必要があります。

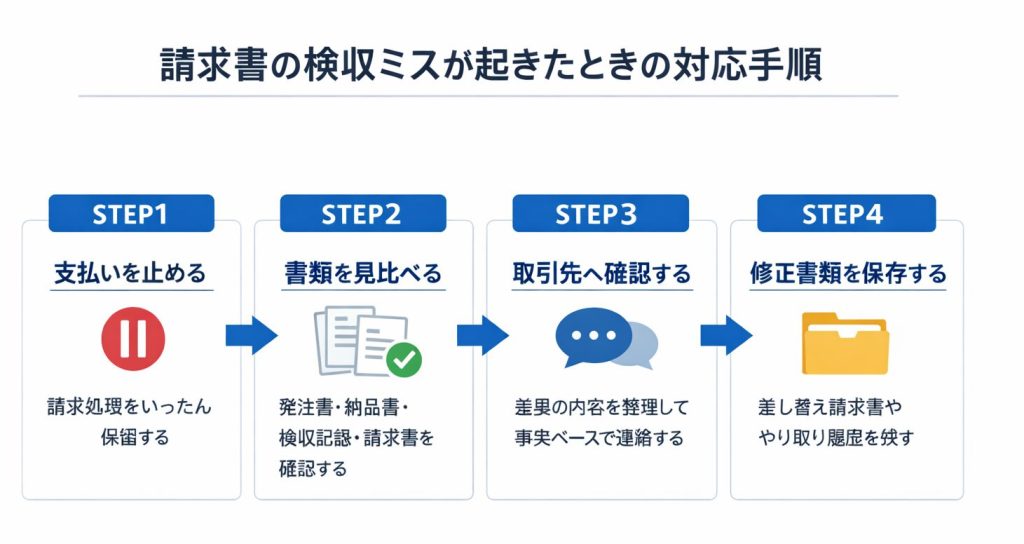

請求書と検収内容が合わないときは4つの手順で対応しよう

検収ミスが見つかったときは、感覚的にやり取りするほど混乱しやすくなります。対応を標準化するには、支払い保留、証憑確認、取引先との確認、修正書類の受領・保存の順で進めることが有効です。あらかじめ順番を決めておくと、担当者が変わっても対応の質がぶれにくくなり、社内外の確認もスムーズになります。

| ミスの内容 | まずやること | 取引先への依頼 | 残す記録 |

|---|---|---|---|

| 数量違い | 支払いを保留し、発注書・納品書・検収記録で実際の数量を確認する | 差異のある数量を伝え、差し替え請求書または修正内容の連絡を依頼する | 発注書、納品書、検収記録、請求書、確認メール |

| 単価違い | 見積書や契約条件を確認し、適用すべき単価を特定する | 正しい単価を共有し、請求書の修正を依頼する | 見積書、契約書、発注書、請求書、社内承認記録 |

| 検収前の請求 | 検収が完了しているかを現場や担当部門へ確認する | 検収未了であれば、請求時期の見直しや差し替え対応を依頼する | 検収予定日、現場確認記録、請求書、やり取り履歴 |

| 返品・値引きの反映漏れ | 返品数量や値引き条件を確認し、請求金額への反映漏れがないか確認する | 返品・値引きを反映した請求書や必要書類の発行を依頼する | 返品記録、値引き合意の記録、修正後請求書、連絡履歴 |

| 追加作業の請求漏れ・請求過多 | 追加作業の承認有無と作業範囲を確認する | 追加作業の内容と金額の根拠を確認し、必要に応じて修正を依頼する | 追加作業の依頼記録、承認記録、請求書、確認メール |

手順1 支払いを止めて影響範囲を確認する

請求書と検収内容に差異が見つかったら、まず行うべきことは支払いをいったん止めることです。支払い処理を先に進めてしまうと、あとで修正する手間が大きくなります。そのうえで、差異がどの範囲に及んでいるのかを確認します。1件の明細だけなのか、請求全体に関わるのか、同じ取引先の他案件にも影響するのかを整理すると、次の対応がしやすくなります。社内承認が進んでいる場合は、関係者へ早めに共有し、誤って支払いが実行されないように注意しましょう。

手順2 発注書・納品書・検収記録・請求書を照合する

次に、差異の原因を特定するために、発注書・納品書・検収記録・請求書を突き合わせます。発注時の条件、実際の納品内容、現場で確認した結果、請求内容の4つを並べて見ることで、どこに食い違いがあるかが見えやすくなります。数量や単価の誤りだけでなく、対象期間や作業範囲の認識違いが見つかることもあります。ポイントは、請求書だけを見て判断しないことです。請求内容の正しさは、前段の書類や記録と合って初めて確認できます。証憑をそろえて確認することが、対応の出発点になります。

照合の精度を高めるには、各書類が何を証明するものなのかを正しく理解しておく必要があります。検収書・納品書・請求書の使い分けを実務目線で確認したい方はこちらをご覧ください。

手順3 取引先へ事実ベースで連絡する

差異の内容が見えたら、取引先へ連絡します。このとき重要なのは、感覚的な表現ではなく、どの書類のどの項目に差異があるのかを事実ベースで伝えることです。たとえば「発注書では単価が1,000円ですが、請求書では1,100円になっています」「納品書では90個ですが、請求書は100個で記載されています」のように、具体的に整理して伝えると確認がスムーズになります。やり取りの中で、取引先側の認識や社内処理の事情が分かることもあるため、電話だけで済ませず、メールなど記録に残る形で連絡するのが望ましいです。

手順4 差し替え請求書や修正書類を受け取り保存する

差異が確認できたら、必要に応じて差し替え請求書や修正後の書類を受け取り、支払い判断に使った記録として保存します。ここで大切なのは、修正後の請求書だけを残すのではなく、なぜ修正が必要だったのかが分かるやり取りや関連書類も一緒に残しておくことです。後から「なぜ金額が変わったのか」を確認する場面は少なくありません。特に、返品や値引きが関わる場合は、請求書の差し替えだけで足りるかどうかも確認が必要です。修正の経緯まで含めて残すことで、監査や社内確認にも対応しやすくなります。

解決策はミスの種類によって変わります

請求書の検収ミスは、すべて同じ方法で直せるわけではありません。数量違いなら差し替え請求書で済むこともありますが、返品や値引きがある場合は、別の書類対応が必要になることがあります。まずはどの種類の差異なのかを切り分け、その後に必要な確認と依頼を進めることが大切です。原因ごとに整理しておくと、判断に迷いにくくなります。

数量違いが見つかった場合の対応

数量違いが見つかった場合は、まず実際に納品された数量と検収済み数量を確認し、請求書の数量とどちらが正しいかを整理します。一部納品や分納がある取引では、請求側と受領側で認識がずれていることがあります。差異が確認できたら、取引先へ正しい数量を伝え、必要に応じて差し替え請求書を依頼します。数量違いは単純な入力ミスのように見えて、未納品分の請求や重複請求が隠れていることもあるため、請求書の該当行だけでなく、案件全体を確認する視点も必要です。

単価違いが見つかった場合の対応

単価違いがある場合は、まず見積書、契約書、発注書などを確認し、どの単価が正しいかを明確にすることが重要です。途中で価格改定があった取引や、追加条件が口頭で決まっていた取引では、請求側と受領側で前提がずれていることがあります。そのため、単に「違います」と返すのではなく、どの条件に基づいて判断しているかを示しながら確認を進める必要があります。単価のずれは、1件ごとの差が小さくても件数が積み重なると影響が大きくなるため、月次でまとめて見直すのではなく、受領時点で止める運用が望ましいです。

品質不備や返品がある場合の対応

品質不備や返品が発生している場合は、請求金額の修正だけでなく、返品対象や値引き条件を明確にする必要があります。たとえば、全量返品なのか一部返品なのか、代替品対応があるのか、値引きで調整するのかによって、必要な書類や請求の直し方が変わります。こうしたケースでは、現場の確認結果と取引先との合意内容を必ず記録に残し、経理がその内容を見て判断できる状態にしておくことが大切です。返品や値引きが絡むと処理が複雑になりやすいため、メールや書面で事実関係を整理したうえで、修正後の請求内容を確認しましょう。

検収前の請求書が届いた場合の対応

検収前に請求書が届いた場合は、すぐに支払いを進めず、まず現場や担当部門に検収状況を確認します。役務提供や業務委託では、成果物の確認が完了していないのに月末締めで請求書だけ先に届くこともあります。このような場合、請求の根拠となる完了確認が取れていないため、経理だけで判断するのは危険です。検収が未了であれば、その旨を取引先へ共有し、請求時期の見直しや修正対応を依頼します。再発防止のためには、検収完了日が確認できない請求は承認しないなど、社内ルールを決めておくことが有効です。

返品や値引きがある場合は、請求書の修正方法も確認が必要です

請求金額の修正が必要な場面では、単に請求書を差し替えれば終わるとは限りません。返品や値引きなどが関係する場合は、必要な書類や保存すべき記録が変わることがあります。経理担当者は、金額だけでなく、どの理由で修正が発生したのかを確認したうえで、後から見返せるようにやり取りや証憑を残しておくことが重要です。

差し替え請求書で対応できるケース

数量や単価の誤記など、請求内容の修正が比較的単純な場合は、差し替え請求書で対応できることがあります。例えば、誤った金額で発行された請求書を取り下げ、正しい金額の請求書を再発行してもらう方法です。ただし、経理側では新しい請求書だけを受け取ればよいわけではなく、なぜ差し替えになったのかが分かるよう、旧請求書ややり取りの記録も残しておくことが重要です。社内で承認済みの請求書が差し替わる場合は、承認のやり直しが必要になることもあるため、修正の影響範囲も確認しておきましょう。

返品や値引きで確認したいポイント

返品や値引きが発生した場合は、金額が変わる理由を明確にすることが大切です。どの商品が返品対象なのか、どの作業が値引き対象なのか、いつ合意されたのかが不明確だと、後から確認が難しくなります。また、修正後の請求金額だけを見て処理すると、元の請求内容との差が追えなくなることがあります。そのため、返品記録、値引き条件、取引先との合意内容をセットで残しておく必要があります。経理としては、修正後の金額だけでなく、修正理由と証憑がそろっているかまで確認する視点が重要です。

受領側で修正するときの注意点

請求書に誤りがあるからといって、受領側が一方的に金額を書き換えて処理するのは避けるべきです。社内メモとして差異を記録することはあっても、正式な請求内容の修正は、取引先との確認を前提に進める必要があります。受領側だけで直したつもりになっていると、支払金額と取引先の売上計上額が一致せず、後から認識違いが広がるおそれがあります。特に、値引きや返品を含む修正では、証憑の保存や修正理由の説明が必要になるため、安易な手書き修正や口頭確認だけで済ませないことが重要です。

体験談:請求書だけ先に届き、確認に手間取ったケース

ある月末、経理担当者のもとに業務委託費の請求書が届きました。しかし、現場では成果物の確認がまだ終わっておらず、請求金額が妥当か判断できない状態でした。担当者はすぐに支払いを進めず、発注内容、納品状況、現場の確認結果を順番に整理しました。その結果、一部の作業が未完了で、請求金額に含めるべきではない項目があることが分かりました。

取引先へ事実を共有し、修正後の請求書を受け取ってから支払いを実施したため、過払いを防ぐことができました。このケース以降は、「検収完了日が確認できない請求は承認しない」という確認ルールを追加し、同じような差し戻しが起きにくくなりました。

再発防止には確認項目の統一と書類のひも付けが有効

請求書の検収ミスを減らすには、担当者の注意力だけに頼らないことが大切です。再発防止では、確認項目を決めること、確認するタイミングをそろえること、発注から請求までの書類をまとめて見られるようにすることが効果的です。まずは差異が起きやすい取引から確認方法を整えるだけでも、ミスの減少につながります。

請求書の検収ミスを防ぐチェックリスト

- 発注書の金額・単価と請求書が一致しているか

- 納品済み、または作業完了済みの範囲だけが請求されているか

- 検収完了日と請求対象期間にずれがないか

- 返品・値引き・追加作業が請求額に正しく反映されているか

- 差異があった場合の確認履歴や承認記録が残っているか

確認チェックリストを共通化する

請求書の検収ミスを減らすには、担当者ごとの判断に任せるのではなく、確認項目をチェックリストとして共通化することが有効です。たとえば、発注書との一致、納品済みかどうか、検収完了日、返品や値引きの反映有無など、最低限見るべき項目を決めておくことで、確認漏れを防ぎやすくなります。チェックリストは複雑にしすぎると使われなくなるため、まずは差異が起きやすいポイントに絞って始めるのが現実的です。確認基準をそろえることが、属人化の解消にもつながります。

例外処理の記録を残す

通常の請求処理よりも、例外的な対応のほうが後から確認しにくくなります。例えば、一部値引き、分割納品、追加作業、緊急対応などは、その場では対応できても、翌月以降に経緯が分からなくなることがあります。そのため、通常と違う処理をしたときは、判断理由、確認者、取引先との合意内容を記録に残すことが大切です。こうした記録があれば、担当者が変わっても同じ説明ができ、再発防止策を考える際の材料にもなります。例外処理こそ、簡単でもよいので履歴を残す習慣が必要です。

書類をまとめて確認できる状態にする

発注書、納品書、検収記録、請求書が別々の場所に保管されていると、確認作業そのものに時間がかかり、結果として見比べが不十分になりやすくなります。検収ミスを防ぐには、関連する書類をまとめて確認できる状態にしておくことが重要です。紙、メール、共有フォルダなど保管場所が分散している場合でも、少なくとも案件単位で必要書類へたどり着けるように整理しておくと、確認の負担が下がります。確認しやすい状態をつくることは、ミス防止だけでなく、月末月初の処理時間短縮にも役立ちます。

小さく始めて確認負荷を減らす

請求書の確認体制を見直すとき、最初から全取引に厳密なルールを適用しようとすると、現場の負担が大きくなり、運用が続かないことがあります。そのため、まずは差異が起きやすい取引先や金額の大きい請求から確認方法をそろえるなど、小さく始めることが大切です。たとえば、毎月差し戻しが発生する取引だけチェック項目を追加するだけでも、効果が見えやすくなります。無理なく続けられる範囲で始め、問題が多い部分から順番に整えるほうが、結果として再発防止につながります。

請求書の検収ミスは、仕組みを整えれば減らせます

請求書の検収ミスは、現場の誰かを責めても根本的な解決にはなりません。必要なのは、発注・納品・検収・請求の情報をつなぎ、差異が出たときにすぐ気づける流れを整えることです。最初から大きく変える必要はありません。まずは確認ルールを1つ決め、書類の見比べ方をそろえることから始めると、自社でも実行しやすくなります。

まず見直すべき確認ルール

最初に見直したいのは、「請求書が届いたら何を確認するか」が人によって違わない状態をつくることです。特に重要なのは、発注条件と一致しているか、納品や作業完了が確認できているか、例外処理が反映されているかの3点です。これだけでも共通ルールとして明文化しておくと、確認のばらつきが減ります。ルールは長い文書にする必要はなく、請求処理の担当者がすぐ見返せる短い一覧でも十分です。まずは基本の確認項目をそろえることが、運用改善の出発点になります。

月末月初でも回る運用にするコツ

月末月初は請求書が集中しやすく、確認に十分な時間をかけにくくなります。そのため、すべてをその場で個別判断するのではなく、通常処理と要確認案件を分けて進めると負担を抑えやすくなります。たとえば、金額が大きい案件、返品や値引きがある案件、検収日が未確認の案件だけを要確認として切り分ける方法です。また、現場への確認事項をテンプレート化しておくと、確認の往復も減らせます。忙しい時期でも回る運用にするには、細かく頑張るより、迷わない流れをつくることが重要です。

経理と現場の認識差を減らす方法

請求書の検収ミスは、経理と現場の見ている情報が違うことで起きやすくなります。現場では「作業はほぼ終わっている」という認識でも、経理では「検収完了の記録がないため支払えない」ということがあります。この認識差を減らすには、誰が、どの時点で、何をもって完了と判断するのかを明確にすることが大切です。たとえば、検収完了日を記録する、返品や差し戻しの有無を共有する、追加作業の承認を残すなど、共通の判断材料をそろえることで、部門間のずれは小さくなります。

まとめ

請求書の検収ミスは、単なる入力間違いではなく、発注・納品・検収・請求のどこかで情報が分断されているサインです。対応の基本は、まず支払い前に差異を止め、発注書・納品書・検収記録・請求書を突き合わせて事実を確認することです。そのうえで、必要に応じて差し替え請求書や値引き対応を進め、やり取りの記録を残します。大切なのは、ミスを個人の注意力だけで防ごうとせず、確認項目の標準化と書類のひも付けで、ミスが起きにくい流れをつくることです。まずは、自社で頻発している差異のパターンを1つ洗い出し、確認ルールをそろえるところから始めてみてください。