この記事は約 6 分で読めます。

旅費交通費とは、出張や外出など、通常の勤務地以外で業務を行う際に発生する交通費・宿泊費・日当などを処理する勘定科目です。似た勘定科目に「交通費」や「通勤費」があるため、経費精算や仕訳の際に迷うケースも少なくありません。

この記事では、旅費交通費に該当する費用、交通費・通勤費との違い、仕訳例、税務上の注意点をわかりやすく解説します。出張精算や経費処理の判断に迷った際の参考にしてください。

旅費交通費とは、出張や営業訪問など、通常の勤務地以外で業務を行う際に発生する費用を処理する勘定科目です。具体的には、電車代・航空券代・宿泊費・出張日当・出張先でのタクシー代などが該当します。一方、従業員が自宅から通常の勤務地へ通うための費用は、一般的に通勤費として区分します。

処理を誤ると、経費精算の承認や税務処理で確認が必要になる場合があるため、旅費交通費・交通費・通勤費の違いを整理しておくことが重要です。

旅費交通費・交通費・通勤費の違いがわかる早見表

旅費交通費と混同しやすい勘定科目に、交通費や通勤費があります。まずは、どのような目的で発生した費用なのかを基準に整理すると判断しやすくなります。

| 区分 | 主な目的 | 該当する費用例 | 判断のポイント |

|---|---|---|---|

| 旅費交通費 | 出張や外出など、通常の勤務地以外で業務を行うための移動 | 出張時の電車代、航空券代、宿泊費、出張日当、出張先でのタクシー代 | 業務上必要な移動や宿泊であり、出張・外出に伴う費用かどうかで判断します。 |

| 交通費 | 業務上の近距離移動や日常的な移動 | 営業訪問の電車代、取引先訪問時のバス代、業務移動のタクシー代 | 社内ルールによって、旅費交通費に含めて処理する場合もあります。 |

| 通勤費 | 従業員が自宅から通常の勤務地へ通勤するための移動 | 定期券代、通勤電車代、通勤バス代、マイカー通勤手当 | 通常の勤務地への通勤費用は、旅費交通費とは分けて管理するのが一般的です。 |

旅費交通費と交通費の違いは?

旅費交通費と交通費は日常の経費精算業務では混同されがちです。しかし、明確な違いがあります。

ずばり旅費交通費と交通費の違いは本来所属している本務勤務地での業務が交通費、それ以外の場所での業務が旅費交通費です。

同じ精算内容でも、業務目的により旅費交通費と交通費もしくは他の勘定科目で処理することになります。科目によっては法人税の計算や社員の所得税に影響しますので正しい処理をしなければなりません。

1. 旅費交通費とは

旅費交通費とは、会社の業務上の命令で通常の勤務地以外の場所へ向かうための交通費とその業務に必要な経費をいいます。遠隔地に出張した場合に旅費規程にもとづき支給される出張旅費はこれにあたります。移動のための交通費、宿泊費のほか日当(出張手当)なども含みます。

旅費に勤務地以外で活動する交通費を加えたもの「旅費交通費=旅費+出張中の交通費」と考えるとイメージしやすいです。旅費については会社の旅費規程に定義されています。そのため会社により、どこまで該当するかまちまちです。一般的に旅費規程に基づいて支給される費用はすべてが旅費となります。

(例)旅費規程の「旅費の種類」の条項が次のようになっていれば、1~3の費用はすべて旅費と認識します。

—————————————-

○○条 旅費の種類

旅費は以下の3種類とする。

1. 出張旅費

2. 海外旅費

3. 赴任旅費

—————————————-

2. 交通費とは

交通費とは、会社の業務上の命令で通常の勤務地から客先などへ向かうための交通費をいいます。社用車の客先訪問中の駐車場料金もこれにあたります。会社によっては通勤費を単独の勘定科目で処理している場合もあります。これは、通勤費の一部が所得税の課税対象になることがあるためです。今回は通常の勤務地に通勤するために必要な「交通費」としてご説明します。

旅費交通費に該当するもの

旅費交通費は通常の勤務地以外に行く交通費だけでなく必要な経費も含みます。旅費交通費の主なものは1.~5.のようなものです。また、長期出張や遠方への出張の場合、「仮払金」として一定の現金を事前に社員に渡しておくことがあります。その場合の現金は、社員へ支払った時は「仮払金」の勘定科目で処理して、出張が終わって精算した時に「旅費交通費」へ振替して処理します。

1. 公共交通機関などの出張交通費

業務上必要な出張の交通費は旅費交通費です。会社の旅費規程をもとに支払われる出張に係る交通費と出張先での活動費と考えればイメージしやすいです。(例)飛行機代、新幹線・電車・バスなどの公共交通機関の料金、有料道路通行料金、タクシー代など

2. 宿泊費

業務上必要な出張の宿泊費のことです。領収書をもとに精算したものだけでなく、旅費規程をもとに支払われる定額も該当します。旅費規程が制定されていない場合に定額で精算すると個人の所得となりますので注意してください。

(例)宿泊したホテル代のほかに規程をもとに支払われる一定額

3. 旅費交通費にできる日当や食事代とは?

旅費規程には、出張に対して日当(出張手当)や昼食代等の食事代・食費を定額で支払う条項が定められている場合があります。その条項にもとづいて支払った金額は旅費交通費となります。旅費規程が制定されていない場合の日当や食事代は、所得となり所得税が課税されます。

日当の支払基準は距離と宿泊実態で決めている会社が多いと思います。「宿泊日数に乗じて日当を支払う」とか「100km以上の出張には日当を支給する」などです。

(例)日当(出張手当)・昼食代等の食事代・食費

4. 海外出張

海外への出張も旅費交通費で処理します。ただし、出張旅費、宿泊費、日当は原則として海外で使用した分は課税仕入れになりません。消費税は国内だけですから、国内分は課税、海外分は非課税で分けて処理します。

海外出張規程などが単独で制定されている場合は、その規程に沿って定額で支払う海外出張支度金なども旅費交通費で処理します。

(例)飛行機代、ホテル代、食事代(1日5,000円など規程で決められている額)

5. 赴任旅費

転勤のための赴任にかかる旅費も旅費交通費で処理します。赴任手当や荷造運送費も含めます。規程で定めることにより、赴任に帯同する家族の交通費や宿泊費も旅費交通費として処理することができます。また、事前に社宅などの選定のため赴任地におもむく社員・配偶者の交通費・宿泊費も含めることができます。

赴任費用は業務の遂行に必要なものではありませんので仕入税額控除の対象外です。単身赴任者が家族のもとへ帰る帰省旅費(帰郷旅費)は所得税の課税対象です。確定申告で給与所得者の特定支出控除を申告すれば「特定支出控除額の適用判定の基準となる金額」を超える部分の金額を給与所得控除後の所得金額から差し引くことができる制度があります。

参考:国税庁「給与所得者の特定支出控除」

旅費交通費の仕訳例と税務上の注意点

旅費交通費は、出張や業務上の移動にかかった費用を処理する勘定科目です。実務では、従業員が立て替えた費用を後日精算するケース、事前に仮払金を渡すケース、法人カードで支払うケースなどがあります。

また、旅費交通費は「所得税上の非課税」と「消費税上の課税仕入れ」を分けて考える必要があります。特に、国内出張と海外出張では消費税の扱いが異なるため、仕訳時には課税区分もあわせて確認しましょう。

1. 従業員が立て替えた旅費交通費を精算する場合

従業員が出張時の電車代や宿泊費を立て替え、後日会社が精算する場合は、旅費交通費として処理します。

| 借方 | 貸方 |

|---|---|

| 旅費交通費 30,000円 | 現金 30,000円 |

2. 出張前に仮払金を渡して精算する場合

出張前に概算額を渡しておき、出張後に実費との差額を精算する場合は、支給時に仮払金として処理し、精算時に旅費交通費へ振り替えます。

| 場面 | 借方 | 貸方 |

|---|---|---|

| 出張前に50,000円を渡した | 仮払金 50,000円 | 現金 50,000円 |

| 実費45,000円、残額5,000円を返金された | 旅費交通費 45,000円 現金 5,000円 | 仮払金 50,000円 |

3. 出張日当を支給する場合

出張旅費規程に基づいて日当を支給する場合も、旅費交通費として処理することがあります。ただし、日当は金額や支給条件が不明確だと、給与として扱われる可能性があるため注意が必要です。

| 借方 | 貸方 |

|---|---|

| 旅費交通費 5,000円 | 現金 5,000円 |

4. 旅費交通費の税務上の注意点

旅費交通費を処理する際は、所得税と消費税を分けて確認することが重要です。出張旅費、宿泊費、日当などのうち、その旅行に通常必要と認められる金額は、所得税上は従業員の給与として扱われない場合があります。

一方、消費税では、国内出張にかかる出張旅費・宿泊費・日当のうち、その旅行に通常必要と認められる部分は課税仕入れとして扱われます。海外出張にかかる旅費・宿泊費・日当は、原則として課税仕入れには該当しません。

そのため、国内出張と海外出張を同じ課税区分で処理しないよう注意が必要です。経費精算時には、出張先、支払内容、領収書や精算書、社内規程との整合性を確認しましょう。

交通費に該当するもの

交通費は通常の勤務地から取引先へ行くなどの近距離の移動にかかった費用のことです。主に1.~4.のようなものです。交通費のなかにも所得税が課税されるものがありますので注意しましょう。

1. 電車・バス・タクシー代

電車・バス・タクシー代など通常の日常的な交通費です。経理担当が扱う伝票の多くは、この交通費の精算ではないでしょうか。実費を精算しますので精算ルートの確認など経理担当の業務負担が大きく、精算する社員の事務負担も大きい部分です。

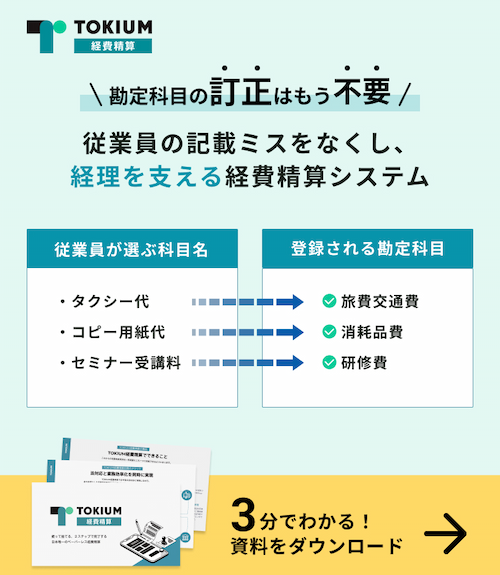

近年多くの企業では、経費精算システムを使って勘定科目の設定が簡略化されています。申請から承認までをスマートフォンで完結できる「TOKIUM経費精算」では、勘定科目を従業員が理解しやすい言葉に置き換えて設定できます。

従業員はわかりやすくなった科目名を選んで申請できるため、経理担当者の確認時において勘定科目の訂正が不要になります。また、会計システムにデータを連携する際には、正規の勘定科目名やコード情報を出力できるので、データの加工や修正に手間がかからない点も安心です。

TOKIUM経費精算の月額費用は、基本利用料(1万円〜)+領収書の件数に基づく従量制で決まります。また、利用できるアカウント数は無制限なので、従業員が何名であっても追加料金なしで利用可能です。そのため企業規模に関わらず、最小限のコストで経費精算を効率化できます。

「機能や料金を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます

▶︎ 勘定科目の手直しが不要になる経費精算システム【TOKIUM経費精算の資料をダウンロード】

2. 駐車場料金

外出先のコインパーキングなどの有料駐車場利用料が該当します。月極の駐車場代は地代家賃となり、勘定科目が違いますので注意してください。

例えば営業活動のため、最寄り駅前の駐車場を利用する場合でも、1日だけなら交通費、月極で借りるなら地代家賃ということです。

3. 高速道路など有料道路料金

有料道路料金は交通費です。利用した分だけを実費精算します。ただし、遠方への出張に社用車で行った場合の有料道路料金は旅費交通費となります。あくまでも、通常の勤務地を拠点に移動した場合です。

4. 通勤費

通勤手当は、一定の限度額まで所得税が非課税となります。電車やバスなどの公共交通機関を利用する場合は、最も経済的かつ合理的な経路・方法による1か月当たりの運賃等が対象となり、最高限度額は15万円です。マイカーや自転車などの交通用具を利用する場合は、片道の通勤距離に応じて非課税限度額が定められています。

| 通勤手段・区分 | 非課税限度額 |

|---|---|

| 電車・バスなどの交通機関のみを利用する場合 | 1か月当たりの合理的な運賃等の額 最高限度額:150,000円 |

| 交通機関とマイカー・自転車などを併用する場合 | 交通機関の合理的な運賃等の額と、交通用具の距離別限度額の合計額 最高限度額:150,000円 |

| 片道2km未満 | 全額課税 |

| 片道2km以上10km未満 | 4,200円 |

| 片道10km以上15km未満 | 7,300円 |

| 片道15km以上25km未満 | 13,500円 |

| 片道25km以上35km未満 | 19,700円 |

| 片道35km以上45km未満 | 25,900円 |

| 片道45km以上55km未満 | 32,300円 |

| 片道55km以上65km未満 | 38,700円 |

| 片道65km以上75km未満 | 45,700円 |

| 片道75km以上85km未満 | 52,700円 |

| 片道85km以上95km未満 | 59,600円 |

| 片道95km以上 | 66,400円 |

なお、非課税限度額を超えて通勤手当を支給する場合、超えた部分は給与として課税されます。通勤手当を旅費交通費と混同しないよう、通常の勤務地への通勤費と、出張・外出に伴う旅費交通費は区分して管理しましょう。

通勤費とは通常の勤務地へ通勤するための費用です。自宅から出張先へ直行する時の交通費は旅費交通費です。定期代を支給している場合も、定期券を現物支給している場合も、通勤のために通常必要とする範囲内のものは全額が課税仕入れになります。

通勤費は所得税法上では非課税とされる金額に上限があります。非課税となる部分は通勤距離や限度額などで定められています。それを超えた部分は所得税の課税対象です。平成28年の税改正で非課税額が変更していますので確認してください。

出典:国税庁「通勤費の非課税限度額」

全社員に通勤費を一律支給している会社もあります。その場合は、徒歩通勤者に支給されている通勤費は給与とみなされ、全額が所得税の課税対象となります。旅費交通費は全額が非課税になりますので、通勤費と交通費・旅費交通費を混同せず、きちんと分けて管理・支給することが大切です。

同じ移動でも目的により勘定科目が違います

同じ場所に行くための交通費でも「旅費交通費」「交通費」以外に次のような勘定科目で処理する場合があります。内容的に交際費のものを交通費で処理すると法人税の計算に影響してきます。処理する時は使用目的を確認して処理する勘定科目を選択するようにしてください。

決算時に税計算のため勘定科目の誤使用の確認しますので、日常から正しい勘定科目で処理するように気を付けてください。

| 使用目的 | 処理する勘定科目 |

| 取引先を接待するためのタクシー代 | 交際費 |

| 不特定多数の一般消費者を招待するための旅費 | 広告宣伝費 |

| 業界団体など親睦目的の会へ参加するための旅費や交通費 | 交際費 |

| 社員旅行 | 福利厚生費 |

| 研修のための交通費や宿泊費 | 研修費 |

旅費交通費に関するよくある質問

旅費交通費とは何ですか?

旅費交通費とは、出張や外出など、通常の勤務地以外で業務を行うために発生した交通費・宿泊費・日当などを処理する勘定科目です。電車代、航空券代、宿泊費、出張先でのタクシー代などが該当します。

旅費交通費と交通費の違いは何ですか?

旅費交通費は、主に出張や遠方への業務移動に伴う費用を処理する勘定科目です。一方、交通費は営業訪問や近距離移動など、日常的な業務移動に使われることがあります。ただし、会社によって勘定科目の運用ルールは異なるため、社内規程に沿って処理することが重要です。

通勤費は旅費交通費に含まれますか?

通勤費は、従業員が自宅から通常の勤務地へ通うための費用であり、旅費交通費とは区分して管理するのが一般的です。旅費交通費は、出張や外出など業務上必要な移動に伴う費用を処理する際に使用します。

出張時の宿泊費や日当は旅費交通費で処理できますか?

出張に必要な宿泊費や、社内の出張旅費規程に基づいて支給される日当は、旅費交通費として処理されることがあります。金額の妥当性や支給条件を明確にするため、出張旅費規程を整備しておくことが大切です。

海外出張の費用も旅費交通費で処理できますか?

海外出張にかかる航空券代や宿泊費なども、業務上必要な費用であれば旅費交通費として処理できます。ただし、消費税の課税区分は国内出張と異なる場合があるため、国内出張費と海外出張費は分けて確認する必要があります。

まとめ

旅費交通費と交通費は会社によりあつかいを分けていないかもしれません。しかし、処理する勘定科目により会社の法人税計算に影響がでます。また、社員の給与所得となるものもあり、判断をあやまると年末に行う年末調整の所得税計算の結果がかわってきます。そういったことを踏まえて日常の精算を行いましょう。