この記事は約 4 分で読めます。

売掛金・買掛金の意味をきちんと理解していますか?

売掛金と買掛金は、企業間でおこなわれる代金後払い取引のことを指します。

例えるなら売掛金はツケで飲食したお店側が持つ権利、買掛金はツケで食事したお客側に生じる義務です。

一見、企業にとって便利な売掛金制度ですが、回収が遅れると不良債権が増え資金繰りが悪化する可能性があります。このことから売掛金は外部に委託してまで確実に回収するべき重要な債権といえるでしょう。

今回は大手企業で5年間の経理経験を持つ筆者が、売掛金と買掛金の違いを3分でわかるよう解説します。この記事を読んで売掛金の定義や具体的な仕訳、決算書への記載方法までマスターしましょう。

売掛金とは?

売掛金とは、あとでお金を受け取る権利のことです。

売掛金の考え方の基本について解説します。

売掛金とは「代金を受けとる権利」

売掛金が発生するしくみは次の通りです。

取り引き先に商品を引き渡す→支払いは後日=売掛金が発生

売掛金とは商品を企業に売ったときに、その代金を受けとる権利のことをいいます。

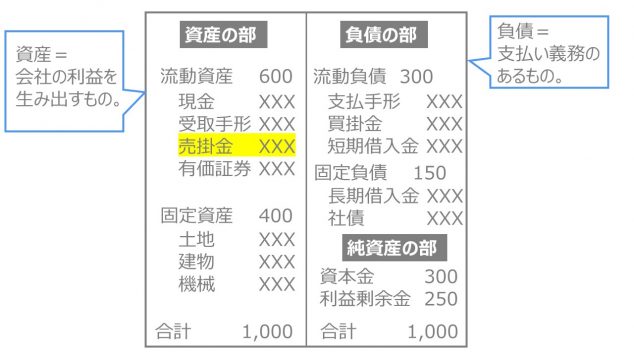

売掛金は「お金が発生する権利=資産」なので貸借対照表の資産の勘定科目です。下の図でイメージしてください。

会社同士で商品の売買をする場合、継続的な取引になることが多いです。

その都度代金を支払っていては、振り込み手数料や人件費などの余計な費用がかかります。

そこで月末などにまとめて代金を支払う約束をして、効率をアップさせたのが売掛金というわけです。

売掛金が増える=良いこと?売掛金と与信管理・資金繰り

「売上があって売掛金が増える=会社にとって良いこと」という気がしますよね。

確かに売上が増えるのは良いのですが、売掛金はすぐに現金がもらえるわけではありません。

売掛金はすぐに現金にならないことで、会社にとって2つのマイナス面もあります。

- 取引先の倒産などで支払いが受けられないリスクがある

- 現金が入ってくるまで期間があるので資金繰りが悪化する

掛け取引や信用取引とも呼ばれる売掛金ですが、取引先の倒産で支払いをうけられない等のリスクもあります。

取引先の支払い能力を管理する「与信管理」をしっかり行い、取引先に見合った「与信限度額」の範囲内で取引を行うようにします。

与信限度額とは、いくらまで売掛金取引をしても良いか社内で取り決めておくことで、外部の調査会社から取引先の財務状況の情報を得るなどして慎重に決めます。

また、売掛金の回収までの期間が長くなるほど、現金が手元に入ってくるまでの期間が長くなる、つまり資金繰りの悪化につながります。

売掛金は便利なしくみではありますが、リスクもあることを理解しておきましょう。

売掛金と未収金との違いは「本業か否か」

- 会社の本業(営業取引)によって発生=売掛金

- 本業以外の取引で発生=未収金

どちらも「まだ受け取っていないお金」という点では同じですが、企業が本業とする取引がもとになり生じたものを売掛金と呼びます。

反対に、会社が主有する土地(不動産売買を本業とする企業以外)や、保有する有価証券を売った場合の代金は未収金とよび区別します。

未収金は突発的に発生する取引で、まだ代金が振り込まれていないものと覚えておくといいでしょう。

『未収金の仕訳』について詳しく知りたい方はこちらをご覧ください。

売掛金の時効に注意

代金を受け取れる権利である売掛金は、民法上の債権なので消滅時効が適用されます。

回収できない売掛金を放置しておくと、時効が成立して債権が消滅する可能性があるのです。

令和2年4月1日施行となる121年ぶりに改正された民法の中で、売掛金を含む債権の消滅時効は5年に統一されます。

貸し倒れのリスクを防ぐために、取引先の与信管理の必要性が高まっています。

参考文献:法務省「民法(債権関係)改正法の施行期日について」

買掛金とは?

売掛金の概要について説明してきました。

この章では、売掛金と対になる考え方である「買掛金」について解説します。

買掛金とは「代金の支払い義務」

買掛金が発生するしくみは以下の通りです。

取引先から商品を購入→支払いは後日=買掛金が発生

売り買いの立場が逆になったときに発生するのが買掛金です。

商品やサービスの仕入れ代金を払わなければいけない義務のため、売掛金とは反対の性質を持ちます。

売掛金と買掛金のバランスは業種により変わりますが、飲食店などは仕入金額が大きくなりやすく、貸借対照表で買掛金が大きくなる傾向にあります。

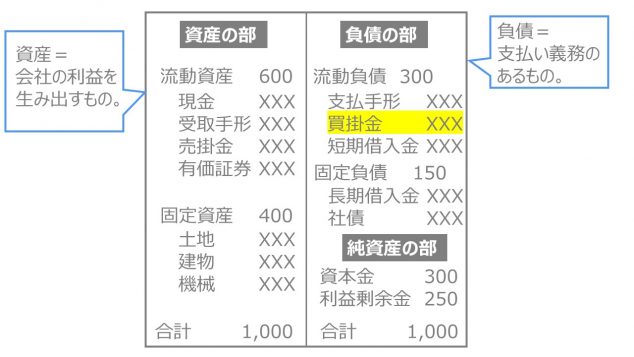

「買掛金はお金を支払う義務=負債」なので貸借対照表の負債の勘定科目になります。以下の図でイメージてください。

「売掛金=会社にとって良いもの」とは限らないと先ほど説明しましたが、同じように「買掛金=会社にとって悪いもの」とは限りません。

というのも、買掛金としておけば現金が実際に出ていくまでの猶予があるので、買掛金の期間が長いほど資金繰りは改善するからです。

売掛金と買掛金の違い

売掛金は物をやサービスを売ったときに、買掛金は購入したときに発生します。

つまり、売掛金と買掛金は対になる考え方です。

頻繁におこなわれる企業の取り引きにおいて、毎回現金払いや振り込みしていては手間がかかりすぎます。

そこで毎月1回など取り決めをして、支払いをまとめて実務の手間を減らす方法が売掛金・買掛金なのです。

双方で売掛金・買掛金が発生するの取引をしている場合には、売掛金・買掛金を相殺して支払うという方法も実務上は行われています。

【売掛金と買掛金の相殺の例】

A社はB社に対して以下の売掛金・買掛金がある。

- 売掛金:100万円

- 買掛金:30万円

取り決めに従って、売掛金と買掛金を相殺し、B社はA社に70万円を支払った。

売掛金と買掛金を相殺する取引をするのであれば、あらかじめ契約を取り交わしておき、月末に互いの認識している金額に相違がないことを確認する必要があります。

売掛金・買掛金の仕訳

具体的な仕訳例を紹介しながら売掛金と買掛金の仕訳を整理します。

現金での販売と違い、2回仕訳が必要である点に注意が必要です。

売掛金の仕訳の例

1-1. 商品10,000円を販売して代金を後払い(掛け)にした

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 売掛金 | 10,000円 | 売 上 | 10,000円 |

売掛金は資産としてカウントするため借方に、売上は収益なので貸方へ記載します。

本当は取引ごとに仕訳するほうがいいのですが、筆者の在籍していた企業では取引が多かったため、締め日にまとめて仕訳処理していました。

1-2. 先の売掛金が普通預金に振り込まれた

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 普通預金 | 10,000円 | 売掛金 | 10,000円 |

売掛金が減少したため貸方へ移動、普通預金という資産が増加したため借方へ記載します。これで1-1で発生した売掛金がなくなりました。

2. 商品10,000円を販売してクレジット決済で入金された

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 売掛金 | 9,500円 | 売 上 | 10,000円 |

| 支払い手数料 | 500円 |

クレジット会社経由で代金を受け取るときは、支払手数料を引いた金額が売掛金となります。この取引の場合、売上代金の取引相手はお客様ではなくクレジット会社となります。

3. 取引先の倒産で売掛金の回収が不可能になった

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 貸倒損失 | 10,000円 | 売掛金 | 10,000円 |

相手の会社から売掛金が回収できなくなった場合は、国税庁が定める条件により貸倒損失(かしだおれそんしつ)として処理できます。

代金が払えないからといって、勝手に貸倒損失を計上することはできないため気を付けましょう。

参考文献:国税庁「No.5320 貸倒損失として処理できる場合」

買掛金の仕訳の例

1-1. 仕入代金を後払い(掛け)にした

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 仕 入 | 10,000円 | 買掛金 | 10,000円 |

仕入は費用のため借方に、買掛金は負債なので借方に記載します。

1-2. 先の買掛金を現金で支払った

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 買掛金 | 10,000円 | 現 金 | 10,000円 |

仕入という債務が減少したため貸方に、現金は支払いで減ったので借方に記載します。

売掛金の増減要因

上の図の通り、売掛金は貸借対照表の資産の部に、買掛金は負債の部にそれぞれ記載されます。

資産は将来企業にとってプラスとなる科目が含まれ、売掛金は将来現金になるので資産として計上されます。

もし売掛金が回収できない場合は、売掛金を資産の部からマイナスすると同時に、貸倒引当金を使い回収不能になった売掛金を区別します。

一方で、買掛金は企業から将来お金が出ていくマイナスのものである「負債」になります。

売掛金が増減する要因は以下の通りです。

【売掛金が増える要因】

- 業績が上向きのため売上高に連動して売掛金がアップ

- 売掛金の入金が遅れている取引会社がある

【売掛金が減る要因】

- 売上の減少や事業規模の縮小

- 現金での収入など売掛金が発生しない取引の増加

貸借対照表の売掛金が増加している場合は、上記の2つのケースが考えられます。

ひとつは業績が好調で売上と連動して売掛金も増えているときです。この場合は売上も増えているため、そこまで心配はいらないでしょう。

気を付けたいのは商品を売った相手企業からの入金が滞り、売掛金が増えているケースです。

毎月入金が遅れる場合は、相手先会社の経営状態が悪化していることも考えられるため注意が必要です。

後払いになっていた売掛金は、代金が入金されると減少します。代金を受け取る権利が消滅して現金が増えるためです。

しかし昨年以前と比較して徐々に売掛金が減っている場合は、売上の低迷や事業規模の縮小などが考えられます。

企業によっては現金取引が多い事業割合が増えたことから、売掛金が減少するケースもあるでしょう。

売掛金・買掛金まとめ

企業活動と切り離せない売掛金と買掛金は、日々の経理処理をスムーズにするために最適な方法です。

この2つは似ているように感じる方が多いため、「売掛金=支払いをうける権利」「買掛金=支払う義務」と覚えておきましょう。

当たり前のようにおこなわれる2つの取引ですが、煩雑な支払処理や仕入れをまとめて管理できる優れた方法です。

貸借対照表の資産の部に計上される売掛金は、貸し倒れのリスクや資金繰り悪化の要因にもなるという側面もあります。

2つの勘定科目の違いをしっかり理解して毎日の経理処理に活かしていきましょう。