この記事は約 3 分で読めます。

期末商品棚卸高とは、簡単に言えば当期に売れ残った在庫のこと。

「単純に在庫のことでしょ?」と思うかもしれませんが、実は、期末商品棚卸高の考え方は財務諸表を読むにも欠かせません。

例えば、期末商品棚卸高の金額はB/SとP/Lで異なることもあるのです。

この記事では図と例を使って、期末商品棚卸高に関する知識を網羅的に解説していますので、簿記2級レベルの経理知識が身に着きます。

筆者は上場企業の経理担当として決算に携わってきたスペシャリストです。

読者の皆さんが一段階上の知識を身に着けられるように、わかりやすく説明するので参考にしてみてください。

期末商品棚卸高とは?概念を理解

冒頭に述べた通り、期末商品棚卸高とは、一言で言えば当期の売れ残った在庫のこと。

来期の期首商品棚卸高になります。

まずは期末商品棚卸高の概念を図と例で解説します。

期末商品棚卸高とは当期の売れ残った在庫のこと

期末商品棚卸高を図にすると上のようになります。

上の図のりんごの例だと、りんごが前期は3個、当期は5個売れ残ったというイメージです。

前期の期末商品棚卸高=当期の期首商品棚卸高になります。

期末商品棚卸高は当期の売れ残り、期首商品棚卸高は前期の売れ残り、というイメージで考えればOKです。

実地棚卸をして在庫を確認

期末商品棚卸高は原則、「実地棚卸」をして帳簿と在庫が合っていることを確認します。

スーパーなどで「本日は棚卸のため閉店時間を早めます」と書いてあるのを見たことがある人も多いと思います。

店員さんが在庫の数を実際に見て数える「実地棚卸」をしているんですね。

実務上は、毎月行うのは手間がかかりすぎるため、期末の決算にのみ経理担当者が立ち会いのもと行う会社も多いです。

実地棚卸をする目的は、帳簿の「期末商品棚卸高(=在庫)」が実際の在庫と合っていることを確認すること。

もし合わない場合は、「棚卸減耗損」、商品が劣化して売れない状態になっているものがあれば「商品評価損」という費用に計上します。

損益計算書(P/L)、貸借対照表(B/S)にも関係するので、次の章で詳しく見ていきます。

期末商品棚卸高とB/S・P/L

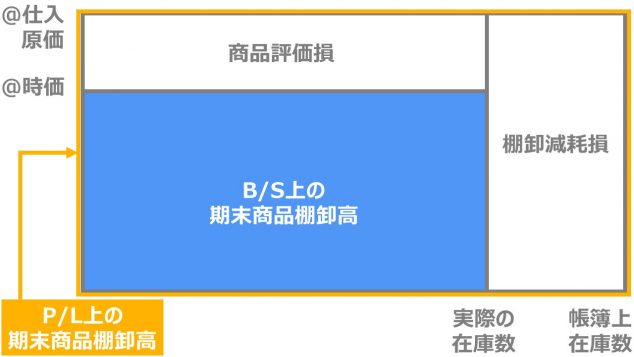

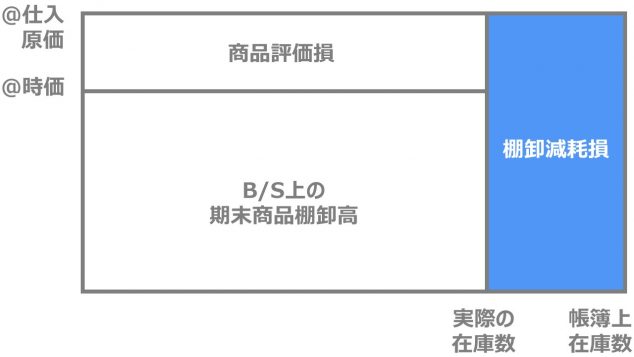

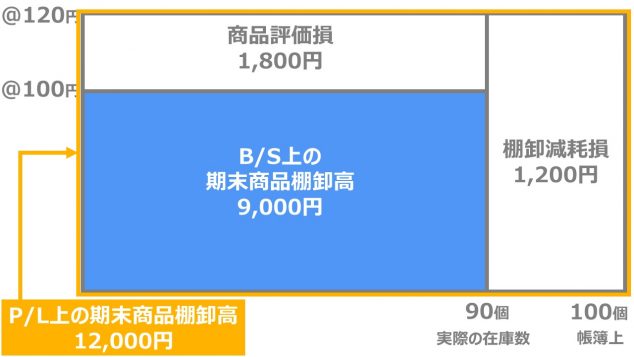

上の図は期末商品棚卸高について考える時に一般的に使われるボックス図です。

期末商品棚卸高は、貸借対照表と損益計算書で金額が異なることがあります。。

理由は、実地棚卸の在庫と帳簿の在庫が合っていないことによって発生する「棚卸減耗損」と「商品評価損」によるものです。

計算式は以下のようになります。

- 棚卸減耗損:1個当たりの原価×(帳簿の在庫-実際の在庫)

- 商品評価損:(1個当たりの原価-時価)×実際の在庫

ここからは、棚卸減耗損・商品評価損について説明したのち、期末商品棚卸高と貸借対照表・損益計算書の関係を解説していきます。

簿記2級レベルの話になるので難しく感じるかもしれませんが、例を使ってわかりやすく説明しているので、じっくり読んでみてください。

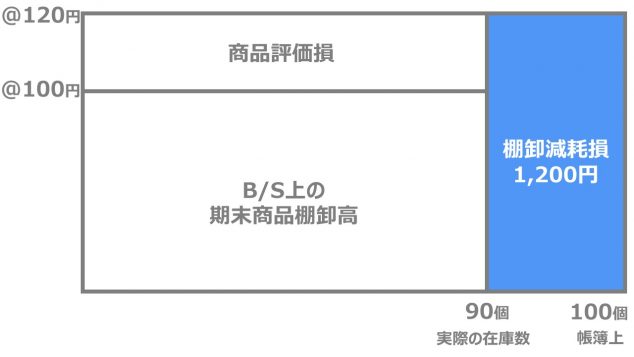

棚卸減耗損とは

棚卸減耗損(たなおろしげんもうそん)とは、棚卸をしたら帳簿より在庫が少なかった時に計上するもの。

上のボックス図の通り、以下のように計算します。

棚卸減耗損:1個当たりの原価×(帳簿の在庫-実際の在庫)

【棚卸減耗損の考え方の例】

帳簿上のりんごの在庫(=期末商品棚卸高)は原価120円で100個でしたが、数えてみると90個しかありませんでした。この場合、棚卸減耗損は以下の通りです。

1個当たりの原価120円×(帳簿在庫100個-実際の在庫90個)=1,200円(棚卸減耗損)

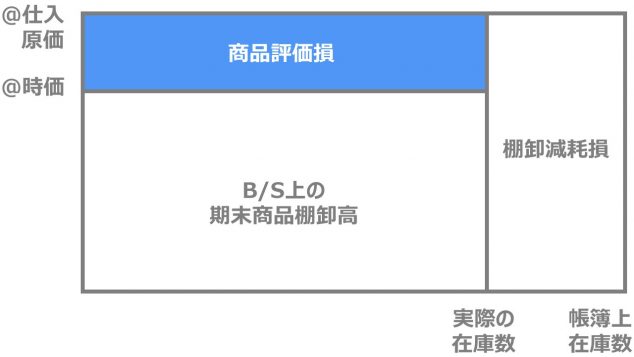

商品評価損とは

商品評価損とは、仕入れた原価よりも商品の価値が下がってしまってしまった時に計上するもの。

上のボックス図が表す通り、以下の計算式で算出します。

商品評価損:(1個当たりの原価-時価)×実際の在庫

こちらも例を使って解説します。

【商品評価損の例】

1個120円で100個仕入れていたりんごが、時価が下がって1個100円でしか売れなくなりました。

なお、棚卸したら、りんごの数は90個でした。商品評価損は以下のように計算します。

(1個当たりの原価120円-時価100円)×実際の在庫90個=1,800円(商品評価損)

ポイントは帳簿在庫100個ではなく、実際の在庫90個で計算することです。

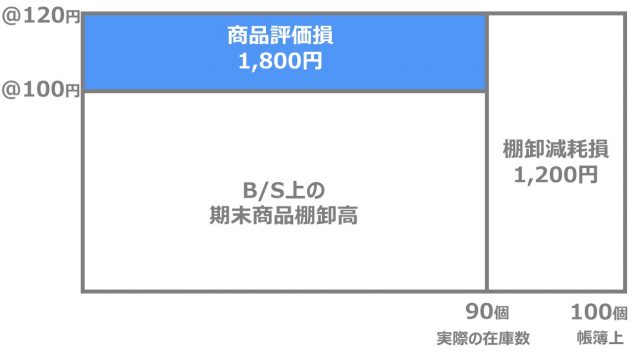

期末商品棚卸高はB/SとP/Lで表示額が異なることもある

棚卸減耗損と商品評価損について解説してきました。

ここで、期末商品棚卸高と貸借対照表・損益計算書との関係を先ほどのボックス図に表すと以下のようになります。

つまり、期末商品棚卸高はB/S、P/Lでそれぞれ以下の計算式であらわせます。

- B/Sの期末商品棚卸高:「時価×実際の在庫数」

- P/Lの期末商品棚卸高:「減価×帳簿の在庫数」

「損益計算書の期末商品棚卸高は、実際の在庫になっていないのか?」と疑問に感じる方もいると思います。

損益計算書の期末商品棚卸高について考える際には「売上原価」の考え方を理解する必要があります。

期末商品棚卸高と売上原価

売上原価とは、今期売ったモノの原価で、損益計算書においては売上の次に表示されて売上総利益(粗利)の計算に使います。

売上総利益(粗利)=売上-売上原価

売上原価を計算する際には「費用収益対応の原則」という企業会計の重要な考え方があります。

費用収益対応の原則とは、仕入れた時ではなく、売れて収益になった時に費用化することを言います。

そこで、売上原価は当期に仕入れた金額ではなく以下のように計算することになります。

売上原価=期首商品棚卸高+当期仕入高-期末商品棚卸高

ただし、これは「棚卸減耗損」「商品評価損」のどちらもなかった場合。

もし、棚卸減耗損や商品評価損があるのに上記のように計算すると、売上原価に棚卸減耗損や商品評価損が含まれてしまいます。

そこで、損益計算書では期末商品棚卸高と棚卸減耗損・商品評価損を別に表示することになっています。

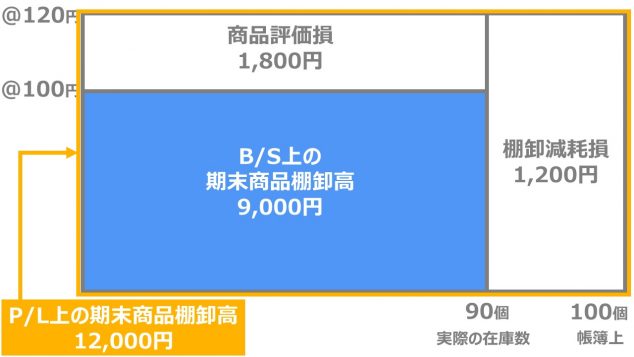

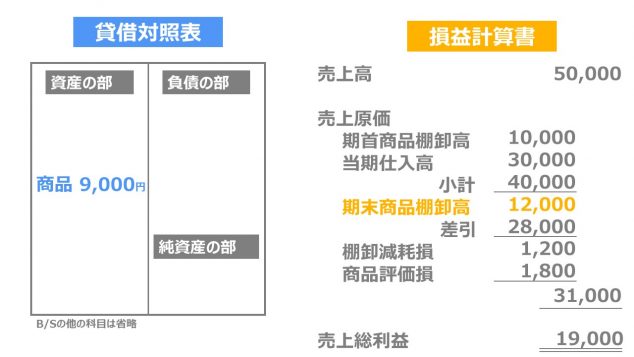

先ほどのりんごの例で損益計算書と貸借対照表を作ると、以下のようになります。

1個120円で100個仕入れていたりんごが、時価が下がって1個100円でしか売れなくなりました。

なお、棚卸したら、りんごの数は90個でした。

ボックス図にB/S・P/Lの期末商品棚卸高をそれぞれ表すと以下の通り。

これを貸借対照表と損益計算書に表示すると以下のようになります。

期末商品棚卸高の仕訳

| 借方 | 貸方 | 仕訳の内容 | ||

| 仕入 | 10,000 | 繰越商品 | 10,000 | 期首商品棚卸高を売上原価へ振替 |

| 繰越商品 | 12,000 | 仕入 | 12,000 | 期末商品棚卸高を売上原価から差し引く |

| 棚卸減耗損 | 1,200 | 繰越商品 | 1,200 | 繰越商品から棚卸減耗損を費用に振替 |

| 商品評価損 | 1,800 | 繰越商品 | 1,800 | 繰越商品から商品評価損を費用に振替 |

| 仕入 | 1,200 | 棚卸減耗損 | 1,200 | 棚卸減耗損を売上原価へ振替 |

| 仕入 | 1,800 | 商品評価損 | 1,800 | 商品評価損を売上原価へ振替 |

最後に、ここまで説明した期末商品棚卸高に関する処理を仕訳に起こすと上のようになります。

なお、期末商品棚卸高に関する処理は決算時にのみ行います。

期末商品棚卸高まとめ

期末商品棚卸高とは、一言で言えば当期に売れ残った在庫のこと。

「当期の期末商品棚卸高=来期の期首商品棚卸高」になります。

期末商品棚卸高は期首商品棚卸高とセットで考える必要があるので、こちらの記事も参考にしてみてください。

期末商品棚卸高は財務諸表を理解するにも欠かせない考え方です。財務諸表の全体像についてはこちらの記事で詳しく解説しています。