この記事は約 4 分で読めます。

経理を担当していると毎年のように税制が改正されるので対応するのに必死です。なかには『インボイス制度』のように改正案に盛り込まれてから施行が数年後というものもあります。

税制改正大綱は税制改正のおおもとです。この大綱をもとに税制について国会で検討され税制が改正されます。経理部門としては施行される以前から情報をキャッチして対応していかなければなりません。

税制改正のなかにはインボイスのように事前の届出が必要で、システム変更や取引先との調整、社内へ請求書の処理方法変更の説明など数年がかりで対応を要するものもあります。

今回は長年経理を担当する筆者が税制改正大綱から税制が改正されるまでのながれと経理担当として気と付けるポイントを詳しく解説します。

『インボイス制度』についてもっと詳しく知りたい方は下記記事をご覧ください。

税制改正大綱とは

税制改正大綱(ぜいせいかいせいたいこう)は、翌年度以降の国の税制を網羅的にまとめた方針のことです。増税や減税、新しい税の仕組などの具体的内容を記したしもので、端的にいえば税制改正の原案です。

税制改正は国の予算と深い関係があります。政策を実行するためには予算が必要となるので、予算確保のために税制改正されることもしばしばあり、そのために税制改正大綱はまとめられます。

税制改正大綱が公表されるまでのながれ

税制改正大綱は毎年秋から年末にかけ公表されます。税制改正大綱をもとに翌年度以降の税制が決まるまでのながれを確認しましょう。

1.税制調査会で租税制度の基本的事項が話し合われる

2.財務省に各省庁の税制改正の要望が集められる

3.改正案として税制改正大綱が公表される

4.各省庁から税制改正に関する解説資料が公表される

5.財務省サイトで税制改正の法案が公表される

6.国会で審議・承認される

7.財務省から税制改正資料が公表される

8.国税庁から税制改正通達と趣旨が公表される

公表時期は毎年多少ばらつきがあります。国税は財務省、地方税は総務省のサイトに掲載されます。

税制改正大綱について経理担当の注意するポイント

税制改正大綱は1月の通常国会で審議されます。国会の状況もあり、承認されるのが年度末になることもあります。ちなみに令和2年度税制改正法案は3月下旬に国会で可決・成立しています。このタイミングで税制の改正情報をキャッチしていると4月1日施行に対応できない可能性があります。

税制改正は経理部門だけでなく全社の業務に大きな影響を及ぼします。内容によっては勘定科目の新設やシステムの機能追加なども発生し、社内に周知しなければならないこともあります。

経理部門としては、税制改正大綱が公表され各省庁から税制改正に関する解説資料が公表された時点で大体の内容を把握しておくとよいと思います。3月決算の会社であれば期末や期首に行う税理士や監査法人との打ち合わせにも必要な情報だからです。

手順としては内容の確認と施行日のチェックを行い、施行日から逆算して準備を進めます。短期間で対応可能な改正なのか否かも必ずチェックしましょう。

具体的な方法は改正内容をみて現状の実務に落とし込んだ場合の問題点・対応が難しい点・予測されるトラブルを列挙して考えていきます。

列挙した内容が次のどれに当てはまるかを考えます。

・経理部門だけで解決できるのか

・システム的に解決できるのか

・社内だけで解決できるのか

・取引先への影響はあるのか

上記の観点から優先順位をつけて対応していきます。この時点で予定している対策を税理士や監査法人と共有すると後々がスムーズに進んできます。

税制改正大綱は膨大な量ですので読み込んでいくのはかなり負担です。簡略化した「税制改正の大綱の概要」が財務省サイトで確認できますので目を通しておきましょう。

税制改正大綱の概要は財務省サイト「令和2年度税制改正大綱の概要」で確認できます。

概要ではなく詳しい税制改正大綱は財務省サイト「令和2年度税制改正大綱」で確認できます。

令和2年度税制改正の内容

税制改正大綱をもとにした令和2年度の税制改正の主だった内容について確認しましょう。

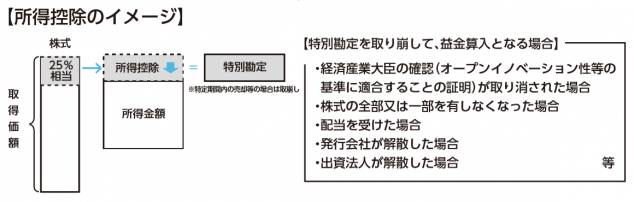

(1) オープンイノベーションの促進に係る税制の創設(大綱 P44)

事業会社が、令和2年4月1日から令和4年3月31日までの間に、一定のベンチャー企業の株式を取得し事業年度末まで有していた場合、その株式の取得価額の25%相当額の所得控除が認められます。特別勘定として処理した金額が限度です。

当該株式を譲渡した場合や配当の支払いを受けた場合等には、特別勘定のうち対応する部分を取り崩し益金に算入します。特定株式として5年経過した場合はこの限りではありません。

払込金額の要件は1億円以上(中小企業者1,000万円以上、外国法人への払込みは5億円以上)です。

引用:「令和2年度税制改正」(令和2年3月発行)|法人課税

(2) 5G導入促進税制の創設(大綱 P46)

安全性と信頼性が確保された5G設備の導入を促す観点から、特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律(案)の規定にもとづく、認定導入計画に従って導入される5G設備の投資について、令和4年3月31日までに設備を取得して国内事業に供した場合、税額控除又は特別償却ができます。

引用:「令和2年度税制改正」(令和2年3月発行)|法人課税

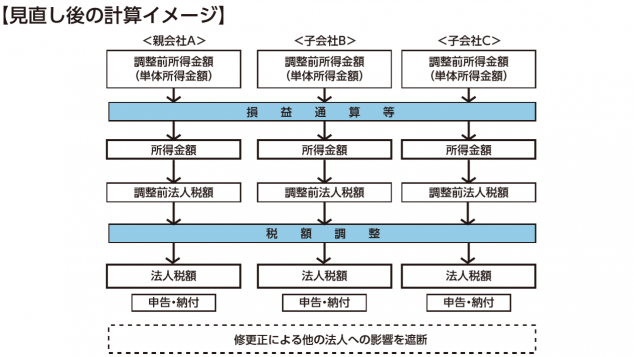

(3) 連結納税制度の見直し(大綱 P47)

企業の事務負担軽減の観点から連結納税制度が見直され、グループ通算制度への移行が行われます。グループ通算制度は損益通算および欠損金の通算を可能としながらも、各法人が個別に法人税額の計算および申告をします。申告の修正や更正がでた場合に他の法人に影響がでないようになっています。

引用:「令和2年度税制改正」(令和2年3月発行)|法人課税

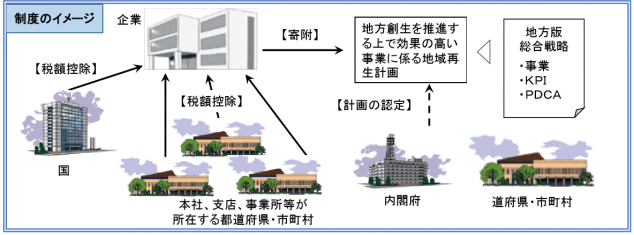

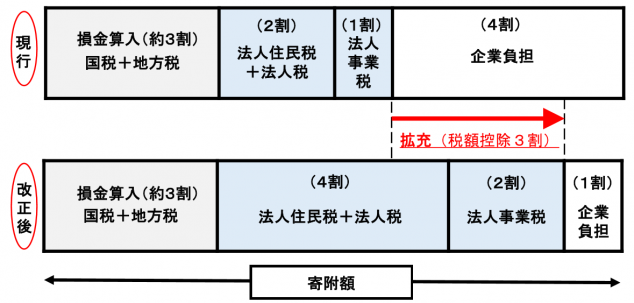

(4) 地方創生応援税制の見直し・延長(大綱 P54)

認定地方公共団体の寄付活用事業に寄付した場合の特別控除制度について、適用期限が5年延長され、手続が簡素化・迅速化されました。税額控除割合も見直し前の3割から6割に拡大します。

引用:首相官邸資料|地方創生応援税制の創設

引用:首相官邸資料|企業版ふるさと納税の拡充・延長

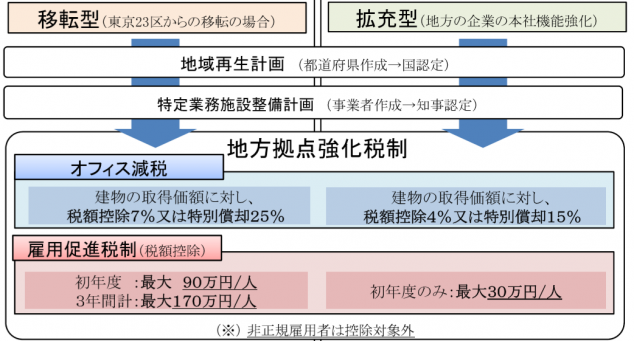

(5) 地方拠点強化税制の見直し・延長(大綱 P53)

地方活力向上地域等の特定建物等を取得した場合に特別償却や税額控除を受けられる適用期限が令和4年3月31日まで2年延長されました。併せて税額控除額も拡大しており、本社機能の移転・拡充で様々な優遇措置を受けることができます。

引用:内閣府地方創生推進事務局|地方拠点強化税制について

(6) 交際費等の損金不算入制度の見直し・延長(大綱 P45)

接待飲食費に係る損金算入の特例の対象法人から資本金の額等が100億円を超える法人が除外され、適用期限が令和4年3月31日となり2年延長されました。

他にも交際費関係ですと「中小法人の交際費課税の特例措置」の定額控除限度額800万円までの交際費等の全額損金算入も2年延長されました。

(7) 大企業への研究開発税制の適用停止要件の見直し(大綱 P45)

生産性向上等に向けた取り組みに消極的な大企業に投資を促す目的で研究開発税制などの租税特別措置の適用停止の要件を国内設備投資が減価償却費総額の3割までに引き上げられました。改正前は1割でしたから2割増えることになります。

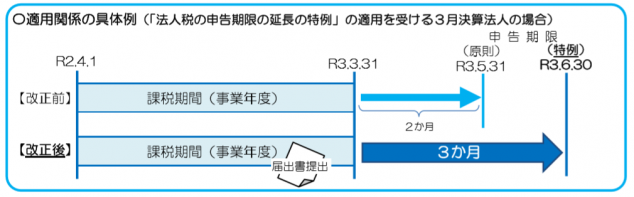

(8) 消費税の申告期限の特例(大綱 P66)

届出を提出すると消費税の確定申告書の提出期限が1カ月延長されます。法人税の確定申告書の提出期限の延長の特例を受ける法人が対象です。2021年3月31日以降に終了する事業年度の末日に属する課税期間から適用されます。

引用:国税庁|消費税法改正のお知らせ

法人税の提出期限の延長の特例は平成29年度税制改正の内容となります。詳しい情報は「確定申告書の提出期限の延長の特例(法人税法第75条の2第1項第1号)の適用を受ける場合の申請書の記載例」で確認できます。

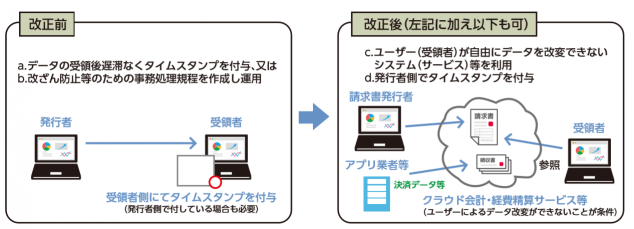

(9) 電子帳簿等保存制度の要件追加(大綱 P77)

2020年10月1日以降に電子的に受け取った請求書をデータ保管する場合の要件が追加されました。データを改変できないシステムを利用している場合は、タイムスタンプの付与が不要となり選択肢が拡大します。

【追加要件】

・請求書の発行者のタイムススタンプがあれば、受取側のタイムスタンプは不要

・データを改変できない、もしくは訂正・削除を行ったことを確認できるシステムを利用して電磁的記録を授受・保存している

引用:財務省|「令和2年度税制改正」(令和2年3月発行)

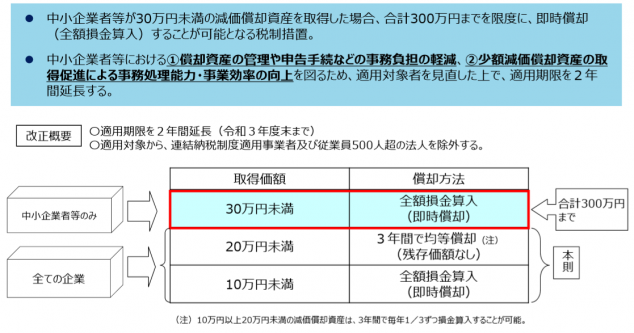

(10) 中小企業等の少額減価償却資産の取得価格の損金算入の特例の見直し・延長(大綱 P60)

対象法人から連結法人が除外され、中小事業者等の該当要件が常時使用する従業員の数が現行の1,000人以下から500人以下に引き下げられます。適用期間も令和4年3月31日までになり2年延長されます。

引用:中小企業庁|令和2年度(2020年度) 中⼩企業・⼩規模事業者関係税制改正について

上記以外にも国際課税分野の租税回避への対応や、以前より継続している賃上げ及び投資の促進に係る税制の見直しなどがあります。

賃上げ関係は人事部門に協力をあおぎ、従業員の賃金データを提供してもらい該当者を検索して進めなければならない内容です。決算近くになるとバタバタしますし、従業員が多いとボリュームのある作業となりますので早めに対応しましょう。

税制改正大綱まとめ

経理部門にとって税制改正は必ずウォッチしておきたい情報です。できれば年度初めには税制改正に関する社内調整を完了してスタートしたいところです。

経理部門だけでは対応できない社内調整が必要なものや他部署に依頼するものだけでも洗い出して処理しておきましょう。決算時の税計算の準備にかかる時間が削減できますよ。