この記事は約 6 分で読めます。

※本記事は2020年度の電子帳簿保存法改正について触れています。2022年1月より施行される最新内容については、以下の記事よりご確認ください。

2020年度(令和2年度)の電子帳簿保存法改正によって、経費精算の在り方が大きく変わりました。内容は簡単にまとめると以下の通りです。

【電子帳簿保存法2020年改正のポイント】

- デジタルデータの利用明細が領収書の代わりになる

- キャッシュレス決済は領収書不要に

- 2020年10月1日から施行

一言で言うと、経費精算のペーパーレス化がより一層進む方向性で一致しており、近年の『DX』への注目からも、おそらくこの流れは今後も継続していくものであろうと考えられます。

この記事では、2020年度(令和2年度)電子帳簿保存法改正のポイントを図解でわかりやすく解説しますので、経理のペーパーレス化についてご存知ない方はぜひ参考にしてみてください。

※2022年1月施行の改正電子帳簿保存法については、下記の資料で解説しております。

さらに詳しくは、「【2022年】電子帳簿保存法をわかりやすく解説!改正後の変更点・要件緩和についても紹介!」の記事もご覧ください。

筆者は一部上場企業で経費精算業務に長く携わってきたので、この税制改正の大きな変化に注目しています。この記事が参考になれば幸いです。

対策として、電子帳簿保存法に対応したシステムについて詳しく知りたい方は、以下の記事をご覧ください。

そもそも電子帳簿保存法とは?

まず「そもそも電子帳簿保存法って何?」という方向けに、ここからは電子帳簿保存法の概要とこれまでの改正の経緯、電子保存をするための手続き・要件について説明します。

帳簿や証憑をデータで保存可能にした

電子帳簿保存法とはざっくり言ってしまうと、今まで紙での保存が義務だった税務関係の書類をデータ保存でもいいですよ、と認めた法律です。

電子帳簿保存法は正式には「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」という名称で、1998年に制定された後、時代に合わせて改正されてきました。

【電子帳簿保存法の改正の経緯】

- 1998年:電子帳簿保存法施行。決算書データの電子保存が可能に

- 2005年:e-文書法施行。スキャンによる電子保存が可能に

- 2015年:3万円未満・電子署名などの条件が緩和

- 2016年:スマートフォン撮影の画像も認められるように

- 2020年:ユーザーが改変できないものはデータ保存が可能に

2016年にスマートフォンで撮影した領収書などが電子データとして認められるようになり、大幅に規制が緩和されました。

2020年はの改正はさらなる規制の緩和と言えます。

認められているデータの保存方法は?

電子帳簿保存法で認められているデータの保存方法は「電磁的記録による保存」「スキャナ保存」の2種類です。

それぞれ、認められている書類の対象が異なります。

| 電磁的記録での保存 | スキャナ保存 | |

| 帳簿(仕訳帳・総勘定元帳など) | 〇 | × |

| 決算書類(B/S、P/Lなど) | 〇 | × |

| その他国税関係書類(領収書、請求書、注文書など) | 〇(発行分のみ) | 〇 |

電磁的記録による保存とは、パソコンで作成したデータを保存することです。

また、スキャン保存とは、紙で受け取った書類をスキャンしてデータ化して保存することです。

厳密な決まりは国税庁の「電子帳簿保存法の概要」を確認してください。

電帳法対応は制度理解だけでなく、実務では「精算書・領収書・承認ログ」を同じIDで束ね、日付・金額・取引先で検索できる状態にしておくことが重要です。立替精算の保存設計を具体で確認したい方は 以下の記事も併せてご覧ください。

電子保存に必要な手続きとは?

電子帳簿保存を行うには、以下2つの手続きが必要です。

【電子帳簿保存のための手続き】

- 3か月前までに税務署に届け出

- 「真実性の確保」「可視性の確保」のための社内準備

電子帳簿保存を行うには所轄税務署の承認が必要です。

「電磁的記録による保存」「スキャナ保存」それぞれに承認が必要で、別々に申請することもできます(どちらか1つだけ始めることも可)。

申請書と添付書類を、電子帳簿保存を始める3か月前までに申請します。例えば4月1日から始めたければ、12月31日までに申請が必要となります。

申請書は国税庁「申請書様式」からダウンロードできます。

「真実性の確保」「可視性の確保」とはそれぞれ以下の内容です。

- 真実性の確保:データが改ざんされることはないか

- 可視性の確保:誰でも確認できるデータか

上記を担保するための詳しい条件は国税庁「はじめませんか、帳簿書類の電子化!」に掲載されています。

電子帳簿保存を始めるにあたっての実務としては、社内ルールの整備や帳簿の電磁的記録を行える会計ソフトの導入などが考えられます。

『電子帳簿保存法の申請方法』についてもっと詳しく知りたい方は以下の記事をご覧ください。

電子帳簿保存法2020年(令和2年)改正のポイント

【電子帳簿保存法2020年改正のポイント】

- デジタルデータの利用明細が領収書の代わりになる

- キャッシュレス決済は領収書不要に

- 2020年10月1日から施行

2020年度(令和2年度)税制改正大綱に盛り込まれた「電子帳簿等保存制度の見直し」のポイントは、キャッシュレス決済における証憑処理が完全ペーパーレス化ができるようになったことです。

これまでは、経費のレシートをスマートフォンで撮影して保存する必要がありました。

しかし、2020年度の税制改正でクレジットカードやSuica・Paypayなどで支払った場合には利用明細データの保存が認められるようになり、証憑の撮影・アップロードの手間もなくなります。

図解で詳しく解説していきます。

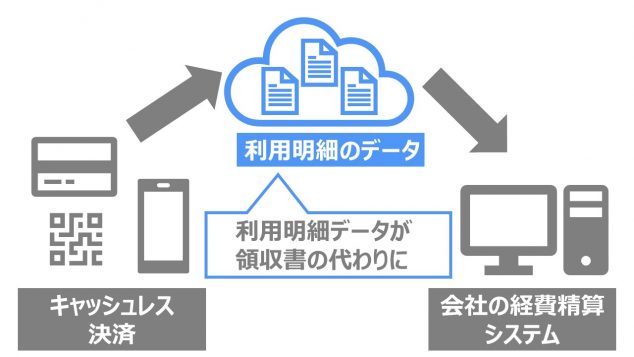

1.キャッシュレス決済で証憑処理がペーパーレスに

上の図が2020年度電子帳簿保存法改正の概要になります。

なんとキャッシュレス決済を利用した場合には、紙の領収書が不要になり、経理処理が完全ペーパーレス化できます。

クレジットカードやSuicaなどの交通系ICカード、PaypayなどのQRコード決済を利用した場合にはデータが自動で会社のシステムに送られるため、従業員の経費処理も不要になります。

クレジットカード・交通系ICカード・QRコード決済それぞれの利用明細データが領収書の代わりになるのです。

なお、2020年度(令和2年度)税制改正大綱には下記の通り記載されています。

電子帳簿等保存制度の見直し

令和2年度税制改正の大綱より

(国 税)

国税関係帳簿書類の保存義務者が電子取引(取引情報の授受を電磁的方式により行う取引をいう。)を行った場合の電磁的記録の保存方法の範囲に、次の方法を加える。

(1)発行者のタイムスタンプが付された電磁的記録を受領した場合において、その電磁的記録を保存する方法

(2)電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む。)において、その電磁的記録の授受及び保存を行う方法

(注)上記の改正は、令和2年 10 月1日から施行する

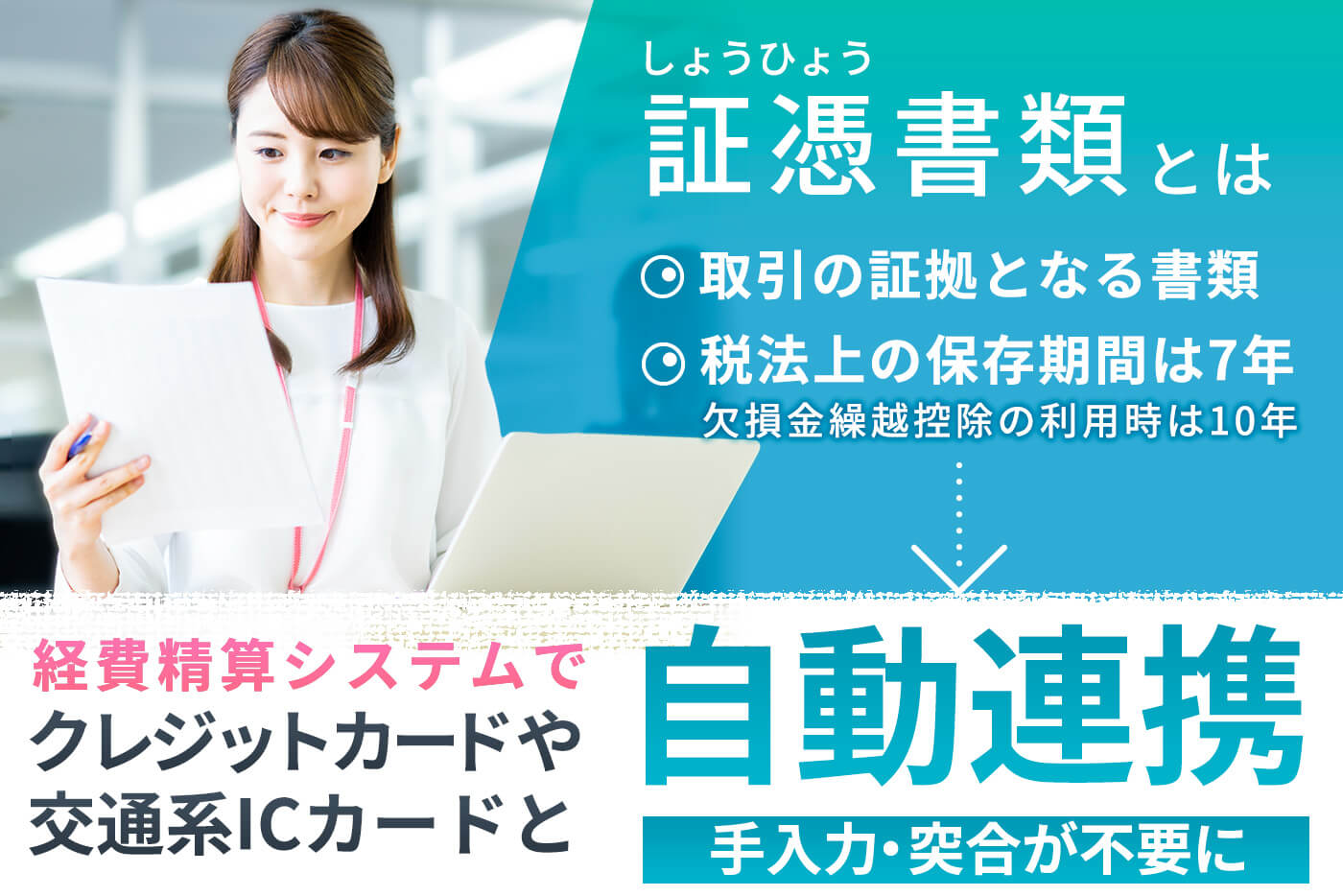

『証憑書類』についてもっと詳しく知りたい方は以下の記事をご覧ください。

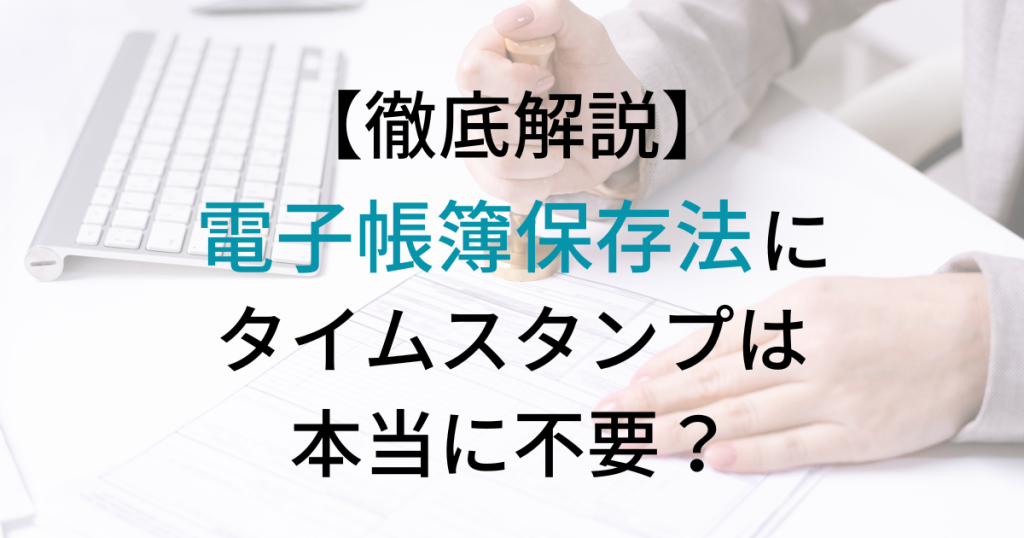

2.改変できない一部データがタイムスタンプ不要に

2020年度(令和2年度)の電子帳簿保存法改正前後における変化をもっと詳しく見ていきましょう。

上の図の通り、これまでは紙の領収書をいったんもらってスマートフォンなどで撮影もしくはスキャン、さらに不正防止のための「タイムスタンプ」を3日以内に付与する必要がありました。

タイムスタンプとは、「その時刻に電子データが存在し、それ以降改ざんされていません」ということを証明する技術のこと。従来では3日以内にタイムスタンプを押せなかった領収書は、電子データとして認められませんでした。

一方、2020年の電子帳簿保存法改正後はクラウド上のデータなどで、ユーザーがデータの改変ができないもの(クレジットカードの利用明細のデータなど)はタイムスタンプは不要になりました。

経費精算の自動化が容易になり、企業の生産性向上に役立つことが期待されています。

『タイムスタンプ』についてもっと詳しく知りたい方は以下の記事をご覧ください。

電子帳簿保存法の改正のメリットは?

2020年度税制改正は企業で働く人にとって次のようなメリットがあると考えられます。

- 従業員・経理の経費処理の負担軽減

- リモートワークの促進

- 経費精算のミス防止

紙の領収書をのりづけしたり、管理したりするなどの経費処理にかかる経理を含めたすべての従業員の負担が減ります。

経費処理のために出社する、といったリモートワークを阻む仕組みも見直される機会になるでしょう。

コロナウィルスの影響でリモートワークが一気に進んだ企業にとっては、経費処理を自宅でもすべて行えるメリットがあるといえます。

また、これまでの経費精算はキャッシュレス決済であっても伝票入力は手入力、領収書もスマートフォンで撮影。

人間が処理する以上、伝票の誤入力や写真が不鮮明で差し戻し、といったことが起こります。

今回の電子帳簿保存法改正によって利用履歴から自動的に伝票を起こすシステムにすることで、ミスの防止に繋がります。

不正利用や私的利用を防ぐ社内ルールの整備や運用方法などのハードルあるものの、それを乗り越えれば、経費精算はほぼ自動化できることになります。

経理担当者の要チェックポイントとは?

電子帳簿保存法の対象書類

| 書類区分 | 具体例 |

|---|---|

| 帳簿 | 現金出納帳、仕訳帳、経費帳、総勘定元帳、売掛帳、買掛帳、売上・仕入帳など |

| 取引関係書類 | 契約書、請求書、注文書、領収書・レシート、見積書、納品書、検収書など |

| 決算関係書類 | 貸借対照表、損益計算書、棚卸表など |

| 電子取引 | インターネット取引、電子メール取引など |

電子データの保存期間は7年

例え書類から電子化されたとしても、保存期間がなくなるわけではありません。2020年10月現在の法律下では、帳簿書類原則などと同様に7年間は保存の義務があります。

ただしこれは紙による保存を行っていない場合のみで、紙と電子の両方でデータを保管している場合はその限りでありません。

「真実性の確保」・「可視性の確保」とは?

電子帳簿保存法の電子データ保存要件には、「真実性の確保」・「可視性の確保」が明記されていますが、厳密に言えばこれは何を示すのでしょうか。

真実性の確保:訂正・削除履歴の確保

要件1 訂正・削除履歴の確保(帳簿) 施行規則第3条第1項第1号

電子帳簿保存法上の電子データの保存要件より

帳簿に係る電子計算機処理に、次の要件を満たす電子計算機処理システムを使用すること。

(イ) 帳簿に係る電磁的記録に係る記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること

(ロ) 帳簿に係る記録事項の入力をその業務の処理に係る通常の期間を経過した後に行った場合には、その事実を確認することができること

真実性の確保:相互関連性の確保

要件2 相互関連性の確保(帳簿) 施行規則第3条第1項第2号

電子帳簿保存法上の電子データの保存要件より

帳簿に係る電磁的記録の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できるようにしておくこと

真実性の確保:関係書類等の備付け

要件3 関係書類等の備付け 施行規則第3条第1項第3号

電子帳簿保存法上の電子データの保存要件より

帳簿に係る電磁的記録の保存等に併せて、システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備付けを行うこと

可視性の確保:見読可能性の確保

要件4 見読可能性の確保 施行規則第3条第1項第4号

電子帳簿保存法上の電子データの保存要件より

帳簿に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと

可視性の確保:検索機能の確保

要件5 検索機能の確保 施行規則第3条第1項第5号

電子帳簿保存法上の電子データの保存要件より

帳簿にかかる電磁的記録について、次の要件を満たす検索機能を確保しておくこと

(イ)取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること

(ロ)日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること

(ハ)二つ以上の任意の記録項目を組み合わせて条件を設定することができること

電子帳簿保存制度を導入する2ステップ

では、あなたの企業で実際に電子帳簿保存制度を導入するためには何をしなければいけないのでしょうか?2つのステップに分けて説明していきます。

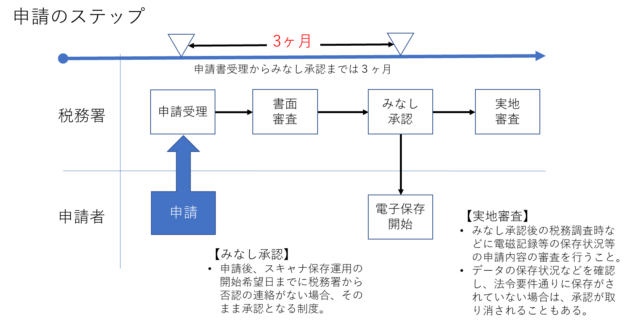

【ステップ1】税務署への申請手続きを行う

電子帳簿保存法を適用するためには電子保存を開始する日の3カ月前までに税務署に対して以下の書類を提出する必要があります。申請後開始希望日までに税務署から連絡がない場合はみなし承認となり電子帳簿保存を開始することができます。申請書の様式は国税庁のページに記載されています。

- 承認を受けようとする国税関係書類の保存を行う電子計算機処理システムの概要を記載した書類(及び契約書)

- 承認を受けようとする国税関係書類の保存を行う電子計算機処理に関する事務手続きの概要を明らかにした書類

- 申請書の記載事項を補完するために必要となる書類その他参考となるべき書類

※2022年1月施行の改正電子帳簿保存法では、税務署への申請は不要です

【ステップ2】電子帳簿保存法に対応したシステムを導入する

TOKIUM電子帳簿保存は、契約書や見積書などの国税関係書類を電子帳簿保存法の要件を満たして保存できる文書管理システムです。タイムスタンプなどの機能を標準装備しています。国税関係書類のデータ化は、お客様、AI-OCR、オペレーターなど複数のプランから選択可能。データ化後はクラウド上で一元管理ができるため、電子と紙の書類の二重管理を解消し、必要な書類をすぐに閲覧可能です。

TOKIUMが受領した国税関係書類は、法定要件に沿って保管まで代行するため、ペーパーレス化も実現します。

支出管理プラットフォームTOKIUMのシリーズ累計導入社数は2,500社を超え、規模や業種を問わず幅広くご利用いただいております。

▶︎ 【無料】「TOKIUM電子帳簿保存」の製品資料をメールでもらう

電子帳簿保存法改正まとめ

- デジタルデータの利用明細が領収書の代わりになる

- キャッシュレス決済は領収書不要に

- 2020年10月1日から施行

2020年度(令和2年度)電子帳簿保存法の税制改正によって、キャッシュレス決済の紙の領収書は不要になり、データのみの保存が認められるようになります。

法人カードや会社用スマートフォンでの電子決済の利用など、私用と分けてキャッシュレス決済を行えば、経費精算の自動化が可能と言えます。

今回の税制改正は、コロナウイルスの影響で広がったリモートワークを後押しし、企業の生産性向上に役立つと期待されます。