この記事は約 5 分で読めます。

電子帳簿保存法が2022年1月(2年猶予の後、2024年1月より適用)に改正されたことにより、タイムスタンプを付与しない運用が可能となりました。一方、タイムスタンプを一切不要とする運用が果たして現実的か疑問を感じる経理部の方も多いと思います。そこで本記事では、タイムスタンプ無しでの電子帳簿保存法対応やタイムスタンプにかかる費用などについて徹底的に解説していきます。

また、記事中では、タイムスタンプを利用しない場合のメリット・デメリットも解説していますので、ぜひシステム選びの材料にしてください。電子帳簿保存法は複雑ですが、一緒に乗り越えましょう!

電子帳簿保存法におけるタイムスタンプの役割

電子帳簿保存法において、タイムスタンプがどのような役割を担うのかを解説します。

電子帳簿保存法とは

電子帳簿保存法とは、国税関係帳簿と国税関係書類を電子保存するためのルールを定めた法律です。2022年施行の改正では要件が緩和されたことは皆さんもご存知かと思います。

改正前は、デジタルカメラ等のスキャナで読み取り後、受領者が自署した上で3営業日以内にタイムスタンプを付与する必要がありました。この要件が2022年の電子帳簿保存法改正により、受領者の自署不要かつ付与までの期間が2ヶ月と7営業日に変更され、大幅に緩和されました(他にも、今回の改正では、要件の緩和や廃止が行われ、企業が書類の電子化に取り組みやすい環境になっています)。

一方で、従来は紙の書類での保存を認められていた電子商取引の書類について、電子データでの保存が義務づけられました。2023年末までは経過措置が設けられていますが、2024年1月からは完全移行となり、オリジナルの電子データでの保存が必須です。※

併せて、電子データ保存の義務化の対象が、電子取引を行っているすべての企業へと広がります。今後は、紙の書類中心で取引を行っている企業でも、電子取引を1回でも行っていれば、電子保存の義務が生じます。したがって、電子帳簿保存法の対応から逃れられる企業はほぼ存在しないと言えるでしょう。

※令和5年度税制改正大綱により、やむを得ない事情がある場合は、2024年1月以降も電子データを書面に出力して保存することが認められます。詳しくはこちらの記事をご確認ください。

タイムスタンプとは

タイムスタンプとは、電子データが特定の日時に存在し、その時点からデータが変更されていないことを証明する技術です。

電子データは際限なくコピーが可能で、見ただけでは「オリジナルなのかコピーなのか」区別がつきません。またデータが作成された時間は記録されますが、痕跡が残らないように改ざんされてしまう可能性があります。

そこで、電子データの信頼性を保証するための技術としてタイムスタンプが作られました。日本では、令和3年4月より総務大臣による時刻認証業務の認定事業が施行され、現在認定されている事業者は下記の3事業者のみになります(令和5年10月現在)。

| 時刻認証業務認定事業者(TSA) | サービス名称 |

|---|---|

| セイコーソリューションズ株式会社 | セイコータイムスタンプサービス |

| 三菱電機インフォメーションネットワーク株式会社 | MINDタイムスタンプサービス |

| アマノ株式会社 | アマノタイムスタンプサービス |

タイムスタンプの2つの役割

タイムスタンプには、大きく分けて「存在証明」と「非改ざん証明」の2つの役割があります。

「存在証明」は、記録された時刻以前に電子データが存在したことを指します。一方で「非改ざん証明」は、記録された時刻以降にデータの変更がなかったことの証明です。

この二つを第三者であるTSAが保証することで、電子データが「いつの時点から存在し」「いつの時点で変更されたか」を明確にします。

取引や税務などで必要な書類は、作成日や更新日を証明する仕組みが不可欠です。タイムスタンプがきちんと働いていることで、紙の書類に劣らない、あるいはそれ以上の信頼性を電子データに持たせられます。

電子帳簿保存法の改正によりタイムスタンプが不要に

2022年の電子帳簿保存法改正により、スキャナ保存の際に、一定の条件のもとでタイムスタンプ付与が免除されるようになりました。一定の条件とは簡単に説明すると、「電磁的記録の訂正削除履歴が残る又は訂正削除ができないシステムを利用すること」です。

(〜スキャナ保存に関する改正事項〜)

引用:国税庁|電子帳簿保存法が改正されました

(3)電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等(注1)において、入力期間内にその電磁的記録の保存を行ったことを確認することができるときは、タイムスタンプの付与に代えることができることとされました。

(注1)訂正又は削除を行うことができないクラウド等も含まれます。

電子取引の保存においても、電磁的記録の訂正削除履歴が残る又は訂正削除ができないシステムを利用する、もしくは訂正削除の防止に関する事務処理規程を備え付ければ、タイムスタンプは不要です。そのため今回の改正によって、タイムスタンプ無しでの電子帳簿保存法対応が事実上可能になったと言えるでしょう。

ただし後述するように、タイムスタンプ無しでの運用は、場合によっては非効率になる可能性もあります。

本記事では、代表的な電子帳簿保存システム5社を徹底比較した資料を無料配布しています。電子帳簿保存法に対応できるシステムを検討したい方は、下記からご覧ください。

【関連する無料ガイドブック】

▶ 電子帳簿保存システム選び方ガイド

※すぐにPDF資料をお受け取りいただけます

タイムスタンプを利用する/しない場合の電子帳簿保存法対応シナリオ

前述の通り、2022年1月の電子帳簿保存法改正により、訂正削除履歴が残る又は訂正削除ができないシステムを利用することで、タイムスタンプ付与なしでのスキャナ保存が可能となりました。そのため、電子帳簿保存法対応においてタイムスタンプは必ずしも必要ではなくなりましたが、タイムスタンプ無しでの運用は現実的ではないというのが当編集部としての主張です。

電子帳簿保存法に対応する際の具体的な運用パターンは下記の3つです。

1. システムなし(事務処理規程を備え付ける)

2. タイムスタンプが付与されないシステムを使う

3. タイムスタンプ付与型のシステムを使う

それぞれのメリットとデメリットについて、ぜひ参考にしてください。

1. システムなし(事務処理規程を備え付ける)

システムをそもそも導入せず、電子取引の保存における事務処理規程を準備して対応するケースです。国税庁が「電子取引データの訂正及び削除の防止に関する事務処理規程」のサンプルを公開していますが、これを各社準備するイメージです。

メリット

- タイムスタンプ付与期間を気にする必要がない。

- タイムスタンプ・システム利用料等の費用がかからない。

デメリット

- 事務処理規程を自作し、法改正があるたびに規程を自社で更新する必要があり、業務が煩雑になる。

- 事務処理規定だけではスキャナ保存に対応できない。

対象企業

- 電子帳簿保存法にとりあえず対応したい企業。

事務処理規定を備え付けることで、改正法への最低限の対応は可能です。しかし電子取引の範囲や対象となるデータ等を詳細に規定する必要がある点、訂正削除を行う際には特に厳密な運用が求められる点、スキャナ保存要件はカバーできない点などから、あまり現実的ではない運用でしょう。

2. 訂正削除履歴が残る又は訂正削除ができないシステムを利用する

メリット

- 電子帳簿保存法への対応と業務効率化を両立できる。

- 基本的に安価であるため、費用が抑えられる。

デメリット

- システムの切り替え(リプレイス)が実質できなくなる。

タイムスタンプを付与しないシステムを利用した場合、万が一システムが合わなくて解約したい場合にトラブルが起こる恐れがあります。スマートフォンで撮影した請求書画像やメールで届いた納品書PDFをシステム上にアップロードした際に、タイムスタンプが付与されていないため、別システムにデータを移行することができなくなります。したがって、システムに不満を抱えながら使い続ける、あるいはシステム切り替えたが、電子帳簿保存法に対応するためだけに、無駄な費用が生じうることは念頭に置いておきましょう(保存期間を満了するまでシステム費用を支払う必要がある)。

対象企業

- 費用を抑えて法対応したい企業

上述の通り、タイムスタンプ付与には従量で費用がかかるため、タイムスタンプが付与されないシステムは基本的には安価です。一方、簡単にシステム変更ができなくなるリスクには留意しておきましょう。

▶︎電子帳簿保存法対応システム12選 – 比較記事を見る

3. タイムスタンプ付与が可能なシステムを利用する

最もおすすめなのが、タイムスタンプ付与が可能なシステムを利用するケースです。基本的に、タイムスタンプ付与が可能なシステムならば、訂正削除履歴も残ります。

メリット

- 電子帳簿保存法への対応を両立できる。

- システム切り替え(リプレイス)をする場合でも無駄な支出が発生しない。

デメリット

- 費用が高い場合がある。

対象企業

- 長期的な支出リスクを抑えた上で電子帳簿保存法への対応と、業務効率化を目指したい企業。

文書管理システムを活用すると、タイムスタンプの付与はもちろんのこと、文書管理にまつわる業務自体を大幅に効率化することができます。

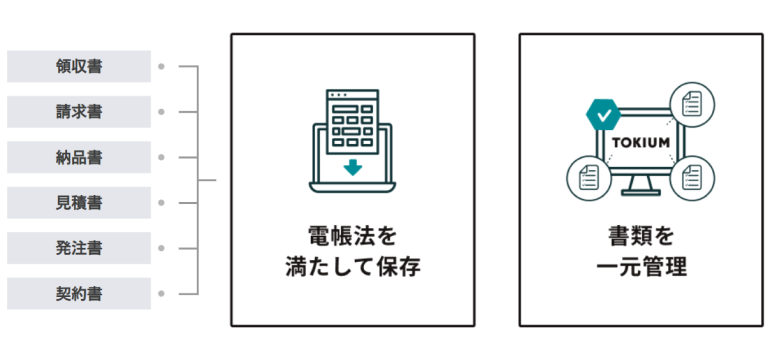

代表的な文書管理システム「TOKIUM電子帳簿保存」では、あらゆる国税関係書類(見積書・請求書・納品書・契約書・発注書等)をオンラインでまとめて管理することが可能です。

書類の電子管理ができることに加え、原本の受領とスキャン・データ入力・保管まで代行されます。そのため、電子帳簿保存法に対応する追加の手間をなくせるだけでなく、紙と電子データの二重管理からも解放され、完全なペーパーレス化を実現できます。

TOKIUM電子帳簿保存は、電子帳簿保存法に対応したシステムの証であるJIIMA認証を受けているサービスです。月額費用は、基本利用料(1万円〜)+書類の保存件数に基づく従量制で決まります。また、利用できるアカウント数は無制限なので、従業員が何名で利用しても追加料金が一切かかりません。したがって、企業規模に関わらず、最小限のコストで電子帳簿保存法への対応が可能です。

「法対応と業務効率化を同時に実現したい」という方は、下記リンクから詳細資料をご覧ください。

▶︎料金や機能・導入メリットがわかる【TOKIUM電子帳簿保存の資料をダウンロード】

▶︎ 料金表をダウンロード【電子帳簿保存システム5社の比較表付き】

※すぐにPDF資料をお受け取りいただけます

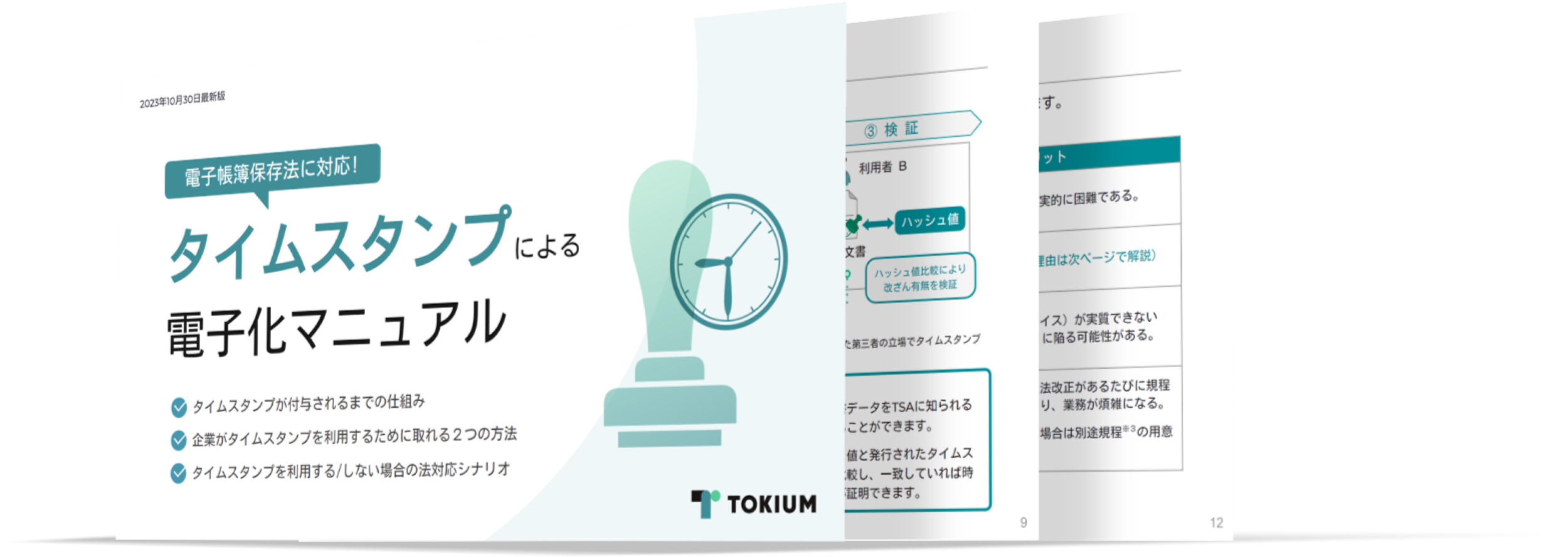

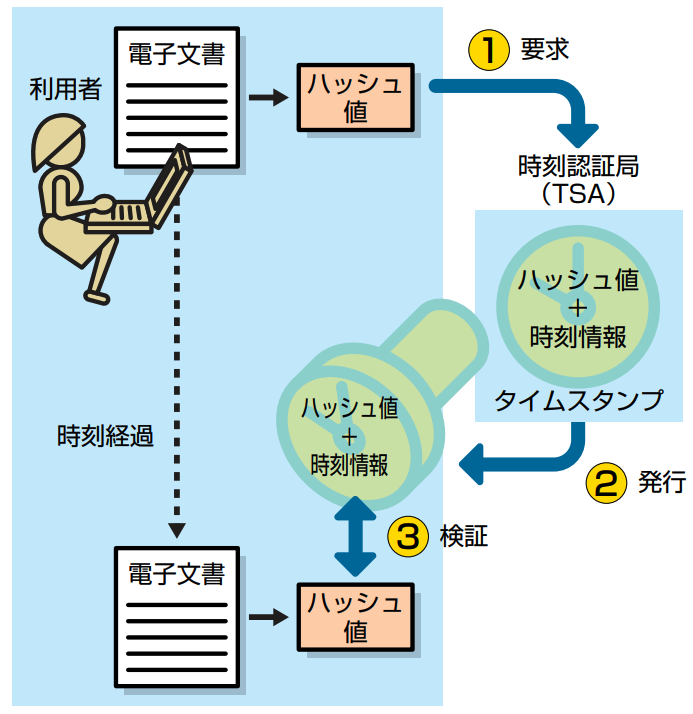

タイムスタンプ発行の仕組みを3つのステップで解説

タイムスタンプ発行の仕組みには、大きく分けて①要求 ②発行 ③検証 の3ステップがあります。以下、この3ステップについて順を追って解説します。

ステップ1:タイムスタンプの発行を要求

利用者は「時刻認証局(TSA)」に対して、電子保存したい文書へのタイムスタンプ発行を要求します。要求の際には、電子ファイルから得られる「ハッシュ値」という文字列をTSAに送信します。ハッシュ値は電子ファイルごとに異なる文字列で、電子ファイルの内容が1文字でも異なれば違う値になります。

ステップ2:TSAがタイムスタンプトークンを発行

要求を受けたTSAは、「タイムスタンプトークン」を生成し利用者へ送信します。タイムスタンプトークンとは、ハッシュ値と時刻情報がセットになったものです。

利用者は、これを元の電子ファイルとあわせて保存します。タイムスタンプトークンにはTSAが保管するカギがかけられていて、利用者が勝手に改変することはできません。

ステップ3:原本の信頼性を検証

利用者が原本の存在証明・非改ざん証明を検証をしたい時は、TSAからカギを受け取ってタイムスタンプトークンを開きます。原本のハッシュ値と、保存されたタイムスタンプトークン内のハッシュ値が合致していれば、電子データの存在証明と非改ざん証明がされます。逆にハッシュ値が異なった場合は、タイムスタンプ付与後に原本が何らかの形で改ざんされたということになります。

なお、タイムスタンプは原本の電子ファイルを保存するものではありません。そのため、原本を紛失した場合にタイムスタンプから復元することなどはできません。

タイムスタンプの発行にかかる費用

タイムスタンプの利用費用には、大きく分けて定額制と従量制の2つの料金体系があります。従量制は1ヵ月あたりの利用量に応じた料金メニューで、タイムスタンプの利用数に応じて費用がかかります。

定額制は、タイムスタンプの利用数に制限がなく、固定で費用がかかるメニューです。タイムスタンプの利用が多くなる場合は、定額制が適しています。

タイムスタンプの費用の目安としては、初期費用が5,000円から1万円程度になるサービスが多く、従量制の場合は多くのサービスで1スタンプに対して、約10円かかります。他には「初期費用がかからないが月額料金が高く設定されているサービス」もあり、料金体系は様々です。

自社でどのくらいタイムスタンプを利用するのかによって、最適な料金体系は変わります。自社で月間に扱う書類の数をシミュレーションした上で、各サービスを比較・検討しましょう。

一方、電子帳簿保存法対応を意図したタイムスタンプ付与の文脈においては、単にタイムスタンプ発行サービスを検討するのではなく、その他の機能も含んだクラウドシステムを活用するべきです。理由は単純で、法対応だけでなく業務効率化を同時に実現することが重要になるからです。

たとえば、代表的なクラウド文書管理システム「TOKIUM電子帳簿保存」では、タイムスタンプ機能を含め電子帳簿保存法に完全対応した上で、あらゆる国税関係書類を電子化して一元管理することが可能です。電子帳簿保存法に向けたシステム対応をご検討の方は、下記より詳細資料をご覧ください。

▶︎料金や機能・導入メリットがわかる【TOKIUM電子帳簿保存の資料をダウンロード】

▶︎ 料金表をダウンロード【電子帳簿保存システム5社の比較表付き】

※すぐにPDF資料をお受け取りいただけます

まとめ

タイムスタンプを付与するか否かの判断は、長期的に影響を及ぼす余地があるトピックです。単に電子帳簿保存法に対応するだけでなく、業務効率化やリスク回避の点も考えることが重要です。

事務処理規程で対応できるか?という観点で当編集部では以下の記事も執筆しています。ぜひ参考にしてください。