この記事は約 3 分で読めます。

包括利益とは、一言でいえば貸借対照表の期首と期末の差。

数式なら以下のようにあらわせます。

包括利益=当期純利益 + その他の包括利益

包括利益は2011年以降、連結財務諸表に記載することが決められています。

この記事では、以下について解説していきます。

✅ この記事でわかること

- 包括利益とはなにか

- 包括利益とP/L・B/Sの関係

- 包括利益がなぜ導入されたのか、IFRSとの関係

包括利益について基礎から図解して、初心者の人にもわかりやすい言葉で説明します。

筆者は上場企業の連結決算部門を担当していた経験があります。

この記事を読めば、包括利益のもつ意義や目的までばっちり理解できますよ。

包括利益とは?わかりやすく解説します

包括利益とは一言でいうなら貸借対照表の純資産の期首と期末の差。

会計基準では、包括利益を以下のように定義しています。

✅ 包括利益の定義(会計基準)

「特定期間の財務諸表において認識された純資産の変動額」

「企業会計基準第25号包括利益の表示に関する会計基準」より

数式なら「包括利益=当期純利益 + その他の包括利益」で計算されます。

「その他の包括利益」は一言でいえば含み損益。まだ確定していない損益を指します。

図解でわかりやすく解説していきます。

「包括利益=当期純利益 + その他の包括利益」その他包括利益ってなに?

包括利益は以下の計算式で表せます。

包括利益=当期純利益 + その他の包括利益

当期純利益は、ご存じの通り損益計算書(P/L)であらわされる利益のことですね。

一方、その他の包括利益には何が含まれているかというと・・・

- 株式の含み損益:株式の取得時と時価の差額

- 土地の含み損益:保有している土地を時価換算したら利益が出る場合に計上

- 繰延ヘッジ損益:デリバティブの期末時点の評価額を時期に繰り延べる場合に計上

- 為替換算調整勘定:海外子会社の保有する資産を円換算した際に生まれる差損益

- 退職給付に係わる調整額:将来退職金として給されるときに負債として生じるもの

上記は簿記1級レベルの内容も含むので難しく感じるかもしれません。要は、その他包括利益に含まれるものは、まだ確定していない損益ということです。

包括利益と損益計算書(P/L)・貸借対照表(B/S)の関係は?

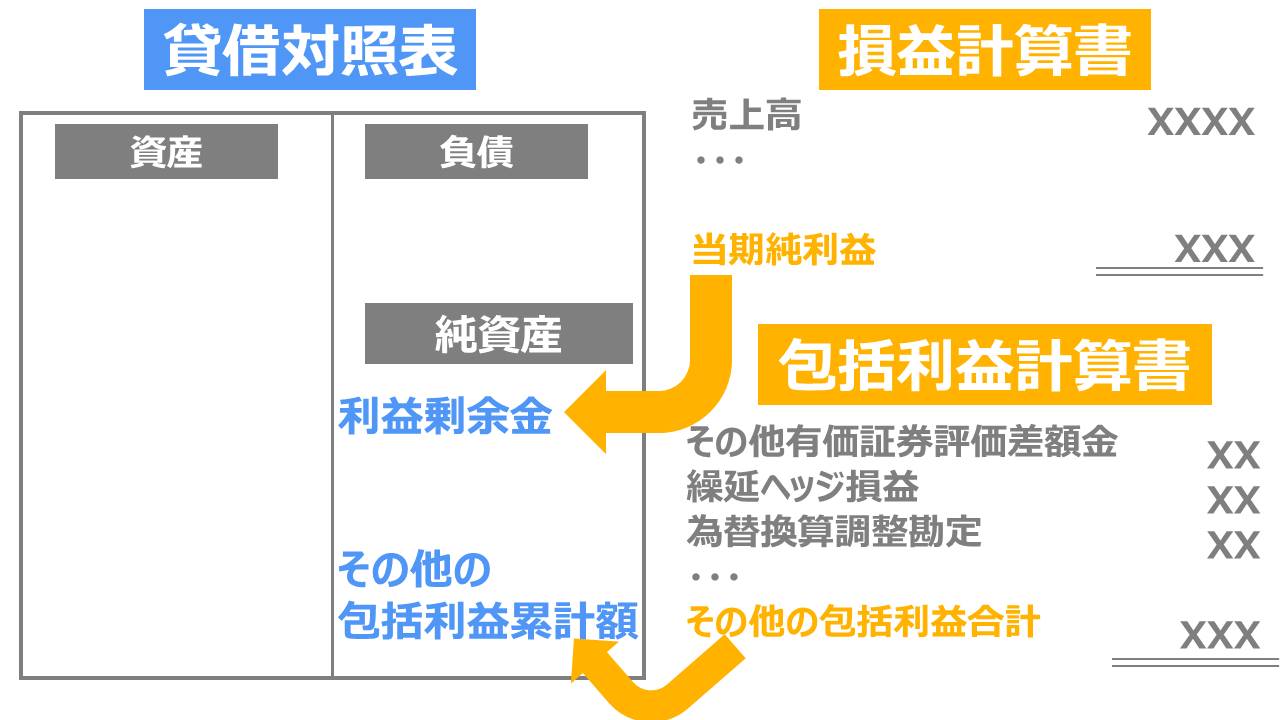

✅ 包括利益とP/L・B/S・包括利益計算書の関係

包括利益と損益計算書・貸借対照表・包括利益計算書の関係を図にまとめると上のようになります。(わかりやすいように、簡略化しています)

貸借対照表の純利益の部は、以下のように期首から増減します。

✅ 貸借対照表の純利益の部の増減

- 利益剰余金は、当期純利益の分だけ期首から増減

- その他の包括利益増減額は、その他の包括利益合計の分だけ期首から増減

会計上の基本的な考え方として、以下の式が成り立ちます。

期首と期末の純資産の差=当期の利益

じゃあ、「その他の包括利益」が導入される前は含み損益はどう処理していたのか?

実は、もともと「評価・換算差額等」で純資産で処理していました。

純資産勘定に書かれる名前が「評価・換算差額等」から「包括利益」に変わって、損益計算書の下のほうにも載るようになった、と考えるとシンプルかもしれません。(とてもざっくり言うとですが)

包括利益が導入される前は、損益計算書には当期に会社が生み出した利益だけを表示して、まだ確定してないものは「評価・換算差額等」勘定にまとめて突っ込んでいました。

株価や為替などの会社がコントロールできない含み損益は、損益計算書には反映させないようにしていたのです。

しかし、包括利益という考え方ができることで「期首と期末の純資産の差=当期の利益」が成り立つようになりました。

包括利益と当期純利益の違いは?

包括利益と当期純利益の違いを一言でいえば、「包括利益は純資産の増減額、当期純利益は当期に確定済みの損益」です。

当期純利益は売上から費用や税金を除いた、企業が生み出した価値を表しています。

一方で、包括利益は貸借対照表の純資産における期首と期末の差です。

先ほど述べた通り、包括利益は以下の数式で表せます。

包括利益=当期純利益 + その他の包括利益

「その他の包括利益」には当期純利益以外で、純資産が増減する「含み損益」が含まれているのです。

包括利益とIFRSの関係は?何のために導入されたの?

包括利益は平成23年(2011年)以降、連結財務諸表に記載することが 「企業会計基準第25号包括利益の表示に関する会計基準」で定められています。(個別財務諸表への記載は当面、義務化されない見込み。)

なぜ、包括利益という考え方が日本の会計基準に取り入れられるようになったのか。

この章では、包括利益が取り入れられた目的とその意義について解説します。

包括利益とIFRSとの関係は?

包括利益が導入された目的の一つは「国際会計基準『IFRS』との整合性を取るため」です。

包括利益について、企業会計基準には次のように記載があります。

国際財務報告基準(IFRS)及び米国会計基準においては、包括利益の表示の定めが平成 9 年(1997 年)に設けられており、それ以後、包括利益の表示が行われている。(中略)な国際的な会計基準の動きに対応するため、平成 20 年 4 月に財務諸表表示専門委員会を設置して検討を進めてきた。

日本の中でも国際会計基準『IFRS』を導入する企業が増えてきている中で、日本の会計基準も国際的な会計基準の動きに対応する必要にせまられたといえます。

包括利益を表記することで何がわかる?

包括利益を財務諸表に記載することで、その企業において、為替変動や株式変動などの市場変動リスクがどの程度影響するのかがわかりやすくなります。

ただし、包括利益の登場で当期純利益が指標として重要でなくなったというわけではありません。

当期純利益と包括利益と併せて利用することで、企業活動を評価する有用な情報となる、と企業会計基準では位置付けています。

包括利益の表示方法は2種類だが、ほとんどの企業が2計算書方式を採用

包括利益を財務諸表に表示する方法は2種類あります。

包括利益の表示方法

- 1計算書方式:当期純利益と包括利益を「損益及び包括利益計算書」の1つにまとめて表記。

- 2計算書方式:当期純利益と包括利益を、それぞれ「損益計算書」と「包括利益計算書」の2つに分けて表記

現状では9割の企業が2計算書方式を取っています。

経営者が当期純利益をより指標として重視しているため、損益計算書の末尾に当期純利益を記載する2計算書方式が採用されていると考えられます。

包括利益とは|まとめ

包括利益とは一言でいうなら貸借対照表の純資産の期首と期末の差。

数式なら以下のようにあらわせます。

包括利益=当期純利益 + その他の包括利益

その他の包括利益には、株式の評価損益など、まだ確定していない含み損益がはいっています。

国際会計基準IFRSが普及するにつれて、包括利益の考え方は今後重要性が増していく可能性もあります。

この機会にじっくり習得してくださいね。