この記事は約 3 分で読めます。

仮払金とは、使い道や金額がまだ決まっていない支払いをいったん計上しておくための勘定科目です。

たとえば、従業員が高額な出張費を立て替えなくて済むように、いったん支給したお金を仮払金として計上しておき、出張から帰ってきたら正しい勘定科目に振り替える、といった使い方をします。

仮払金の仕訳の流れは以下の通りです。

【仮払金を支払ったときの仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 100,000 | 現金 | 100,000 |

【仮払金を精算した時の仕訳】

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 60,000 | 仮払金 | 100,000 |

| 交際費 | 20,000 | ||

| 現金 | 20,000 | ||

仮払金はあくまでも仮の勘定なので、使い道や金額が決まったら、正しい勘定科目に振り替える必要があります。

この記事では、以下のことを解説します。

✅ この記事でわかること

- 仮払金の仕訳を具体例で解説

- 仮払金がなぜ資産の勘定科目なのか

- 仮払金と立替金・前払金の違い

筆者は企業で一般会計を担当していた経験があり、実際に従業員への仮払金を支給する伝票を確認していた経験があります。

経理の実務上の注意点もあわせて解説していきます。

仮払金の仕訳のながれを具体例で解説

仮払金の勘定科目を一般的によく利用するのは、従業員が出張に行くために前もってお金を渡しておくケース。

具体例を使ってまずは仕訳を解説していきます。

- 仮払金を会社が支払ったときの仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 100,000 | 現金 | 100,000 |

仮払金は資産勘定です。借方に仮払金の発生、現金が減少するので貸方に現金勘定がはいります。

従業員が精算をするまではこのままで置いておきます。

- 従業員が出張費を精算した時の仕訳

【出張でかかった費用が仮払金を超えなかったとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 60,000 | 仮払金 | 100,000 |

| 交際費 | 20,000 | ||

| 現金 | 20,000 | ||

精算の時に計上しておいた仮払金を取り崩す処理をします。

貸方に仮払金、借方にはかかった費用が入ります。使い切らなかった分の仮払金は会社に返すので、借方に現金が発生します。

【出張費でかかった費用が仮払金を超えたとき】

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 90,000 | 仮払金 | 100,000 |

| 交際費 | 30,000 | 現金 | 20,000 |

従業員が出張の時に一部お金を立て替えているので、その分を現金などで支給します。

借方に費用を計上して、貸方は計上しておいた仮払金と、現金(従業員への支給分)がはいります。

仮払金の仕訳の流れは上記の通りです。仕訳そのものは難しくはありません。

それでは、「仮払金はなぜ、資産勘定なのか?」「立替金との違いは?」といった疑問を以下で解説していきます。

そもそも仮払金とは?なぜ資産の勘定科目なの?

この章では以下の4点の疑問を解決していきます。

- そもそも仮払金とは?

- 仮払金を貸借対照表で資産になるのはなぜ?

- 仮払金と立替金の違いは?

- 仮払金と前払金の違いは?

この章を読むことで仮払金の意味合いがよくわかり、理解が深まるはず。実務上の注意点も併せて紹介します。

そもそも仮払金とは?

仮払金とは、まだ具体的な金額や使い道が決まってない「仮の」支払いをしたときに使う勘定科目。

例えば、以下のような場合に、仮払金の勘定科目で処理をします。

【仮払金の具体例】

- 従業員が海外出張に行くので、20万円を渡した

- 取引先の接待のため、前もって5万円を従業員に渡した

- 明細が不明のお金

もし、従業員が仮払金を受け取ってなかったら、従業員は高額なお金を自分で立替えなければなりません。

従業員が金銭負担しなくてすむように、いったん仮で会社がお金を貸してあげる、という時に仮払金が支払われることが多いです。

また、内容が不明の時も仮払金としていったん処理しておいて、詳細が分かってから正しい勘定科目に振り替える、という使い方もあります。

あくまでも「仮」の支払いなので、使い道と金額が決まったら速やかに正しい勘定科目に振り替えてやる必要があります。

何か月も仮払金のままになっているものはないか、経理で管理しておくようにしましょう。

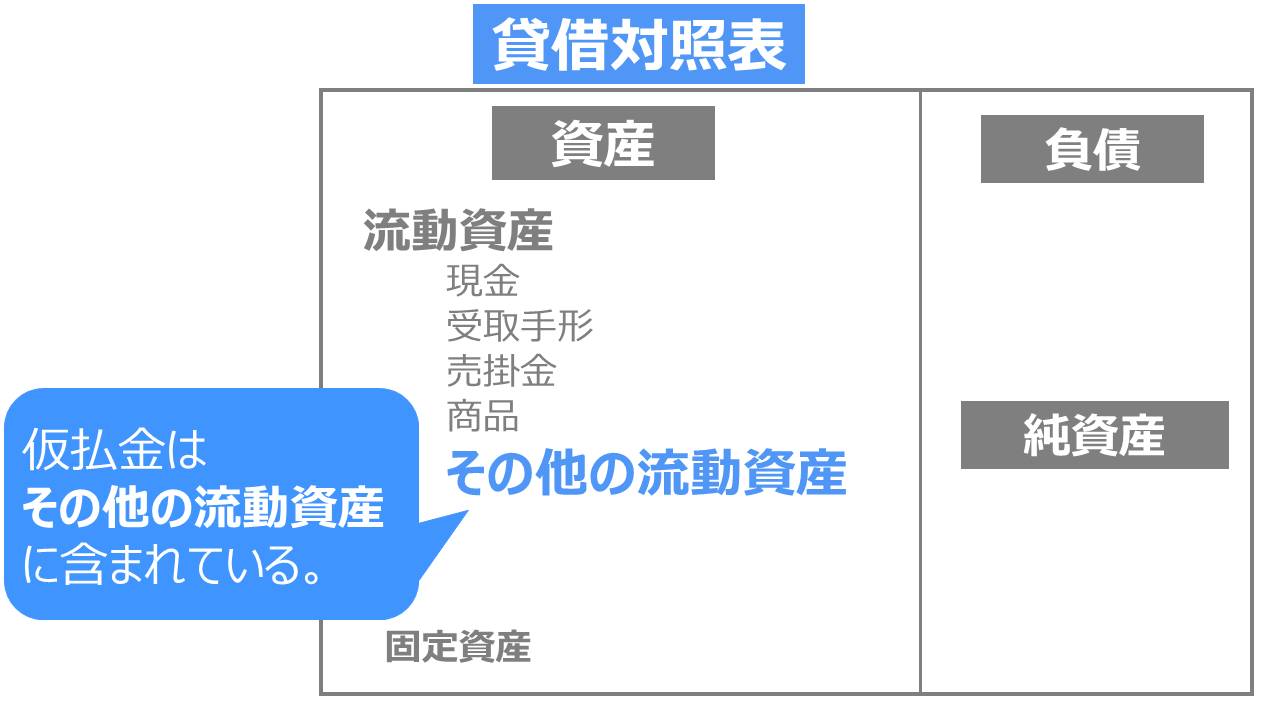

仮払金が貸借対照表で資産になるのはなぜ?

上の図の通り、仮払金は貸借対照表の資産の勘定科目。一般的にはその他の流動資産で表示されます。

仮払金は先ほど示した通り、まだ使い道の決まっていないお金。従業員などにお金をいったん貸付てあげた、というイメージなので貸付金と同じ資産の勘定です。

精算したときに、仮払金という資産を取り崩して費用に振り分けます。

なお、「財務諸表等の用語、様式及び作成方法に関する規則」において、貸借対照表のその他の流動資産の書き方は以下のように決められています。

(前略)未収収益、短期貸付金(金融手形を含む。)、株主、役員若しくは従業員に対する短期債権又はその他の資産で、その金額が資産の総額の百分の五を超えるものについては、当該資産を示す名称を付した科目をもつて掲記しなければならない。

引用:財務諸表等の用語、様式及び作成方法に関する規則第19条

つまり、総資産のうち5%を下回っていれば勘定科目を個別に書かないで「その他の流動資産」に含めていいよ、ということです。

仮払金が総資産の5%を超えることは考えにくいので、一般的にその他の流動資産に含まれているのです。

仮払金と立替金の違いは?

- 仮払金:まだ使い道や金額が決まってない状態でいったん支払ったときに使う勘定科目

- 立替金:本来は従業員や取引先などが払うお金を会社が立替えてあげた場合に使う勘定科目

立替金を仕訳の例で見てみましょう。

【立替金の仕訳の例】

従業員が支払うべきお金を会社が立替えた。

| 借方 | 貸方 | ||

|---|---|---|---|

| 立替金 | 50,000 | 現金 | 50,000 |

立替えていたお金を従業員から回収した

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 50,000 | 立替金 | 50,000 |

仕訳から分かる通り、立替金は回収することが前提です。そのお金を本来支払うべき人が別の人だからです。

一方で仮払金は、いったん仮払金の勘定科目に置いておいて、使い道や金額が決まったら、費用に振り替えます。

仮払金と前払金の違いは?

- 仮払金:まだ使い道や金額が決まってない状態でいったん支払ったときに使う勘定科目

- 前払金:商品やサービスを受け取る前に支払ったときに使う勘定科目

前払金(前渡金)の仕訳の例で見てみましょう。

【前払金の仕訳の例】

10万円分の商品を仕入れて、2万円を前払金として支払った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払金 | 20,000 | 現金 | 20,000 |

商品を受け取った

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100,000 | 前払金 | 20,000 |

| 買掛金 | 80,000 | ||

前払金は、商品やサービスを受け取る(役務の提供を受ける)前に手付金や内金として支払った時に使う勘定科目です。

前払金の使い道はすでに決まっていますが、一方で仮払金の使い道はまだこれから決める状態です。

『前払金』について詳しくは以下の記事で解説しています。

仮払金まとめ

仮払金とは、まだ使い道や金額がはっきり決まっていないお金を払ったときにつかう勘定科目です。

従業員が高額な出張費や交際費を立替えなくて済むように、会社が前もって支給する時などに仮払金を使って処理します。

あくまでも「仮」の勘定なので、使い道が決まり次第、正しい勘定科目に振り分けます。

いつまでも仮払金の勘定科目のままになっている取引がないかどうか、定期的にチェックするように業務フローに入れておきましょう。