この記事は約 4 分で読めます。

領収書の宛名の書き方は、「会社名を略さずに書く」こと。

この記事では領収書の宛名の書き方について以下の点を解説します。

領収書の宛名の書き方に関連して、領収書を扱うなら最低限知っておきたい法律の知識も紹介。

筆者は経理担当として領収書の経費処理を行っていた経験があるので、かなりの数の領収書を実際に見てきました。

✅ この記事でわかること

- 領収書の宛名の書き方を見本付きで解説

- 領収書の宛名と最低限知っておきたい法律

- 領収書の宛名の訂正の方法

- 宛名なしの領収書は経費になる?ならない?

経理目線での注意点も紹介するので、ぜひ一度読んでみてくださいね。

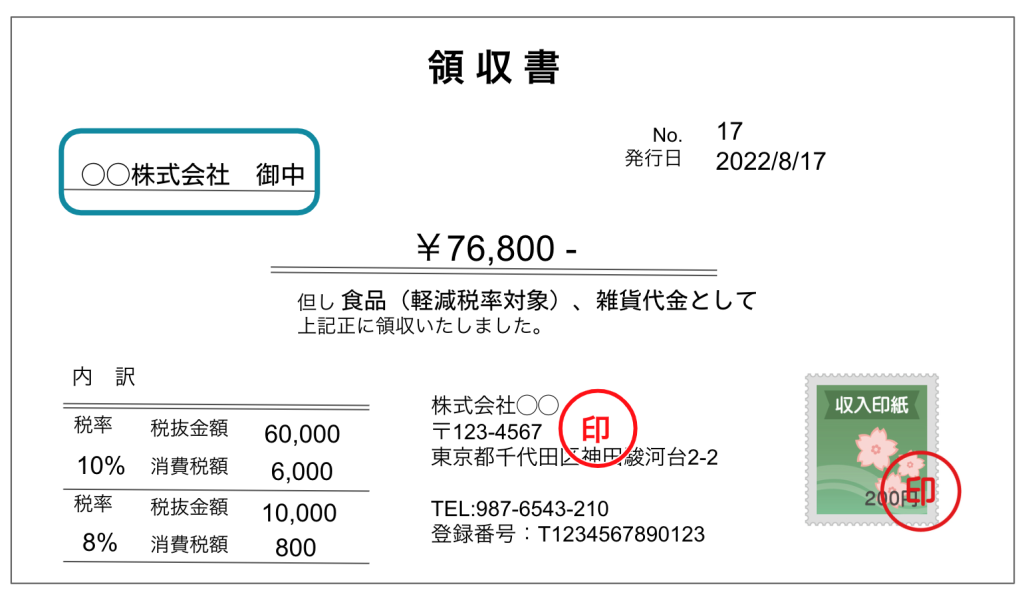

領収書の宛名の書き方【見本付き完全ガイド】

上の図の通り、領収書の宛名の書き方は「会社名を正式名称で書く」こと。

宛名は「お金を払ったのは確かにこの会社です」と証明する大切な項目です。

詳しく解説していきます。

会社名は正式名称を書く

- 「〇〇株式会社 御中」が基本

- 部署名まで書くなら「〇〇株式会社 △△部 御中」

- 担当者名まで書くことも「〇〇株式会社△△部□□様」

会社名や部署名なら「御中」個人名まで書くなら「フルネーム+様」です。(株)など省略しないこと。

会社の経費になる支払いであれば、たとえ個人が立替えてお金を支払っていたとしても最終的な支払いは会社が持つことになります。

したがって、領収書の宛名は会社名が基本です。

個人事業主なら屋号+個人名

個人事業主に支払った分の領収書の宛名には「屋号+個人名」を記載します。

屋号を設けていない場合には、個人名をフルネームで記載します。

個人事業主は、事業に使ったものであれば個人名の領収書を経費にできます。

「上様」は基本NG

領収書の宛名に商慣習として使われている「上様(うえさま・かみさま・じょうさま)」は、なるべく使わないこと。

お客さんから頼まれたのであれば、「上様」と記載することになりますが、税務上は誰が支払ったのかはっきりしない領収書なので印象が良くありません。

領収書の宛名を「上様」として領収書を多く発行しているのであれば、税務調査の反面調査が入りやすくなることもあります。

反面調査とは、税務調査の対象になった会社が正しく税務申告をしているか調べるために、取引先に照合するもの。

例えば、「宛名が上様の10万円の領収書を経費にしてるけど、ほんとうにあなたの会社で買い物してますか」といった確認をされるのです。

従業員には、宛名はできる限り正しい名称を記載する、受け取る領収書には会社名を記載してもらうことを徹底しておきましょう。

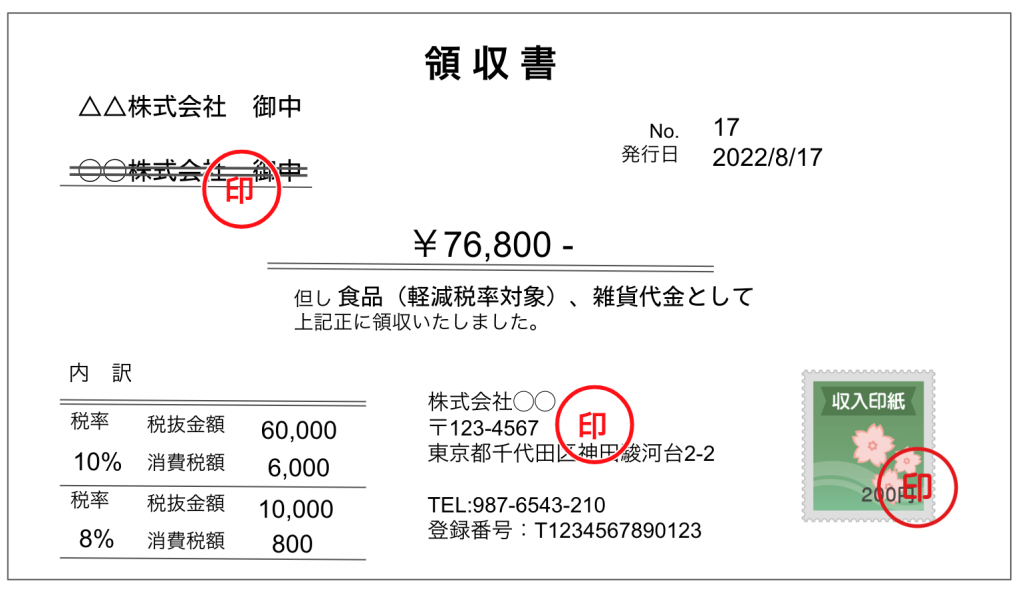

領収書の宛名の訂正は「二重線+印鑑」

領収書の宛名の訂正は上の図のように、「二重線+印鑑」で行います。印鑑は領収書を発行した担当者の印鑑もしくは、会社の角印です。

訂正箇所の上から印鑑を押して、あいているところに正しい宛名を記載します。

以下のような方法での領収書の訂正は認められません。

- 修正ペンや修正テープでの訂正

- 消えるボールペンでの訂正

- 消しゴムでの訂正

領収書に手書きで記載する場合は油性ボールペンが基本です。消せるボールペンや鉛筆・シャープペンシルなど後で消せる筆記具で記載してはいけません。

なお、二重線+印鑑の領収書の訂正は認められていますが、より丁寧な印象を与えるのは領収書を正しい宛名で再発行すること。

二重発行にならないように、誤った領収書は回収して、正しい宛名で発行しなおします。

金額の大きな取引や、会社同士の定期的な取引などの場合は領収書を再発行するほうが望ましいといえます。

領収書の宛名なしはどうなる?知っておきたい経理目線の知識

領収書を扱うなら知っておきたい、経理目線のきほん知識をわかりやすく解説します。

領収書を発行する人・受け取る人はぜひ一読しておいてください。

宛名なしでも経費として認められることもある

税法上、領収書に記載されるべき必須事項は以下の5項目とされています。

- 領収書の宛名

- 領収書の発行者

- 年月日

- 取引の内容

- 金額

領収書の宛名は必須事項なので、本来は宛名がなければ領収書は証憑として認められません。

ただし、実務上、毎回の取引ごとに宛名を記載するのが難しい以下の業種が発行する領収書は、宛名なしや「上様」表記も例外的に認められています。

- 小売業(スーパーや百貨店など)

- 旅客運送業(電車やバスなど)

- 旅行に関する事業(旅行会社など)

- 飲食業

- 駐車場業

スーパーなどで受け取るレシートも、税法上は領収書として認められることになります。

ただし、社内のルールとして、領収書の宛名なしや「上様」では経費にしないと決まっているのであれば経費にできません。

税務上の取り扱いとはまた別問題なので注意しましょう。

上記の業種に当てはまるとしても、領収書を発行する際には宛名は会社名を記載しておいたほうが取引先にも迷惑がかかりません。

領収書の宛名なしでこんなリスクも

宛名なしの領収書や、「上様」と記載して実質は誰宛かわからない領収書には、領収書を発行した側・受け取った側の両方に以下のようなリスクが考えられます。

✅ 宛名なし領収書を発行した側のリスク

- 第3者から架空経費として計上される

- 税務調査で反面調査される

✅ 宛名なし領収書を受け取った側のリスク

- まだ支払いを受けていない、と二重請求される

- 社内で経費として認められない

- 税務調査のときに否認される

宛名なしの領収書や、宛名が「上様」表記の領収書の問題点は、だれが払ったのかわからないこと。

だから、領収書を紛失してしまって第3者がそれを経費として架空計上することや、二重払いの請求をされるといったトラブルが考えられます。

通常の立替費用(旅費や手土産など)では、あまり生じない問題ではありますが、念頭に置いておきましょう。

領収書の宛名を自分で書くのはNG

「宛名が空欄だったから、自分で会社名を書いてもいい?」

絶対にダメです。領収書の改ざんにあたり、文書偽造の刑法違反となります。

領収書の金額の改ざんはもってのほかですが、宛名も発行者が書くことが決められています。

宛名が空欄の領収書を受け取ってしまったら、対応方法は2つです。

- 領収書の発行元に問い合わせて宛名を書いてもらう

- 空欄のまま証憑とする

本来であれば、領収書の宛名を発行者に書き直してもらったほうが良いですが、難しければ空欄のままにして経理に出しましょう。

経理の人に渋い顔をされるかもしれませんが、自分で書くよりは断然マシです。

税務調査においても、宛名が白紙の領収書は本当に経費として認められるものであれば否認される可能性は低いですし、反面調査をすれば本当に支払いをしているかどうかわかります。

領収書を自分で書くのはダメ、ということは覚えておいてください。

本記事では、注目されている4社の経費精算システムを徹底比較した資料を無料配布しています。自社に最適な経費精算システムを選定したい方は下記からご覧ください。

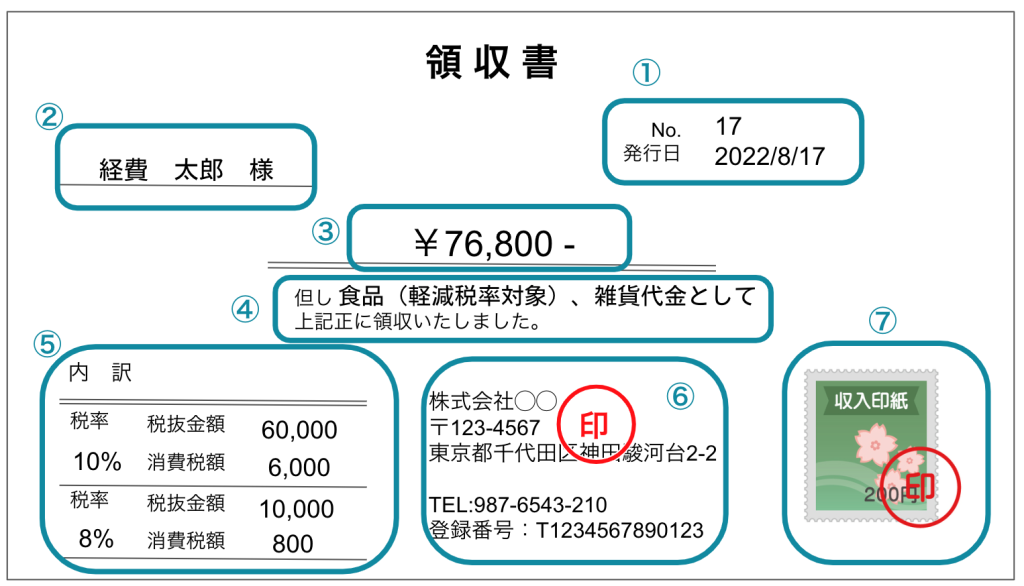

領収書の書き方のポイント7つ

領収書の書き方には宛名以外にもポイントがあります。

【領収書の書き方のポイント】

- 日付:日付:略さずに。西暦・和暦どちらでも可。

- 宛名:会社名・個人名が基本。「上様」はなるべく避ける。

- 金額:改ざん防止のために金額の先頭に「¥」末尾に「-」などをつける。

- 但し書き:商品名などを具体的に。軽減税率対象品を含む場合はその旨を明記する。

- 内訳:税率の異なるごとに合計した対価の額を書く。インボイス制度後は、税率の異なるごとに合計した消費税額・適用税率も書く。

- 発行者:印鑑は必須ではないが、押印するのが慣例。インボイス制度後は、適格請求書発行事業者の登録番号も書く。

- 収入印紙:5万円以上の領収書に貼る。

領収書の日付は、受け取った側がいつの経費にするのかを判断するポイントなので、年月日を略さずに記載してください。

但し書きには、「書籍代として」「食事代として」などわかりやすく。「品代」はなるべく避けます。

詳しい書き方のポイントは以下の記事にまとめているので、こちらもご覧ください。

まとめ|領収書の宛名は正しく書いてトラブル防止

✅ 領収書の宛名の書き方のポイント

- 会社名(個人事業主なら個人名)を略さずに書く

- 「上様」はなるべく使わない

- 訂正は再発行か二重線+印鑑

領収書の宛名を書くのが面倒だから「上様」と書いておけばいいか、と思っているとトラブルになる可能性も。

領収書には正しい宛名を書いてお客さんから信頼してもらえるようにしてくださいね。