この記事は約 5 分で読めます。

収入印紙の割印とは、収入印紙の再利用を防止するために印紙を貼り付けた台紙と、収入印紙の彩紋(柄の部分)とをまたぐように押印もしくは自署することを言います。収入印紙の「割印」という言葉は一般的に使用されていますが、印紙税法では「消印」と呼ばれています。

収入印紙は貼り付けただけでは納税したことになりません。所定の方法で「消印(一般に割印と呼ばれます)」をして、再利用できない状態にする必要があります。なお、「貼り忘れ」と「消印忘れ」では過怠税の扱いが異なるため、混同しないことが重要です。電子メール送付などの電磁的記録は印紙税の課税対象となる「文書」に含まれず、原則として印紙は不要です。

まず、混同しやすい用語を早見で整理しましょう。

| 混同しやすい用語 | この記事で扱う意味 | ポイント |

|---|---|---|

| 割印(収入印紙) | 印紙税法上の「消印」 | 文書(台紙)+印紙の彩紋にまたがる/押印でも署名でも可 |

| 割印(契約書2通) | 2通の関連性を示す慣行 | 収入印紙の消印とは目的が別(再利用防止ではない) |

| 電子データ(PDF/メール送付) | 電磁的記録 | 「文書」に含まれず、原則として印紙税の対象外 |

このあと、割印(消印)で押さえるべきポイントを3つに絞って確認します。

- 割印を押すことは法律で決められている

- 目的は再使用の防止

- 印鑑ではなく署名でもOK

筆者は経理社員として、銀行との契約書や領収書の確認など実際に収入印紙を目にする機会の多い業務を行っていました。本記事では、収入印紙の割印の方法を図解するほか、知っておきたい法律上の基本の知識を紹介します。収入印紙を扱う業務をしている人は一度読んでおくと役立ちますので、ぜひ参考にしてください。

収入印紙の割り印(消印)とは?

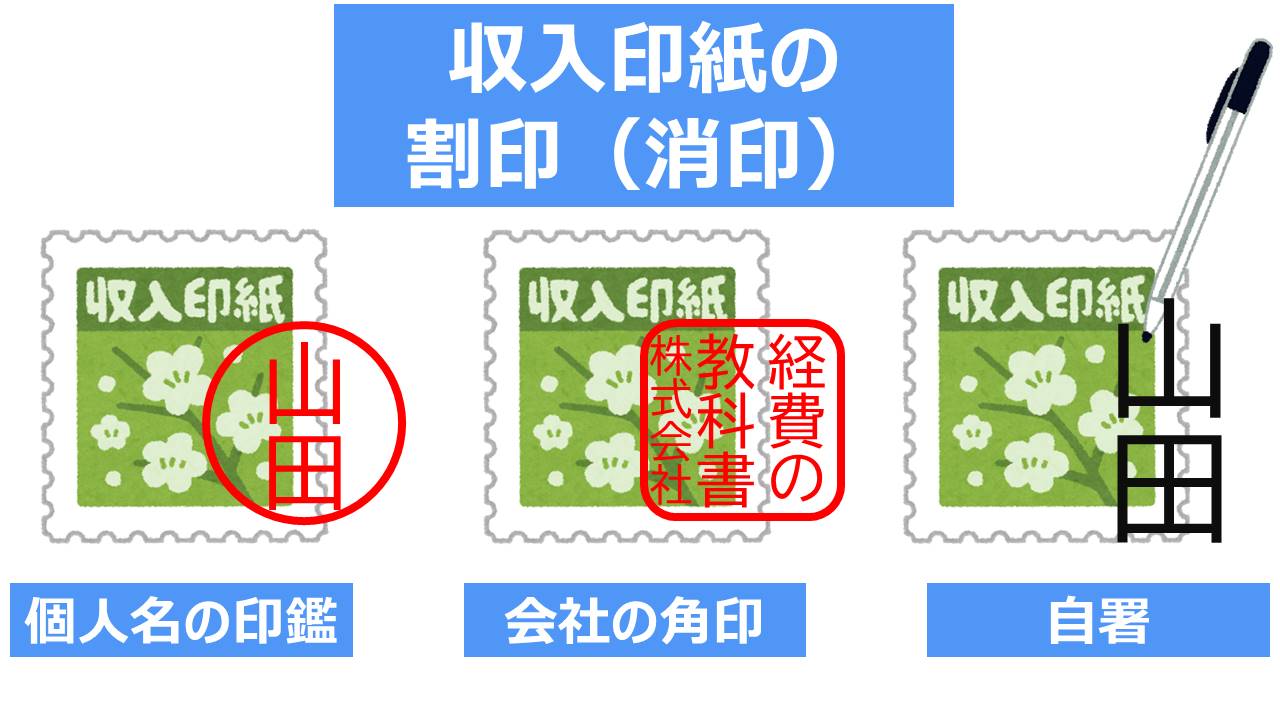

収入印紙の割印とは、上の図のように台紙と印紙の模様部分とをまたいで押す印鑑のことです。印紙税法では割印のことを「消印」と呼びます。したがって、正式な名称は消印ですが、「割印」という言葉は一般的に使用されています。

国税庁のホームページには次のように書かれています。

印紙税の課税対象となる文書に印紙を貼り付けた場合には、その文書と印紙の彩紋とにかけて判明に印紙を消さなければならないことになっています(法第8条第2項)~中略~その文書に押した印でなくても、作成者、代理人、使用人、従業者の印章又は署名であれば、どのようなものでも差し支えありません。消印は印紙の再使用を防止するためのものですから、それに使用する印章は通常印判といわれているもののほか、氏名、名称などを表示した日付印、役職名、名称などを表示したゴム印のようなものでも差し支えありません(基通第65条)。~中略~一見して誰が消印したかが明らかとなる程度に印章を押し又は署名することが必要~略~

引用:国税庁「印紙の消印の方法」

つまり、収入印紙の割印のポイントをまとめると次の通りです。

- 割印を押すことは法律で決められている

- 目的は再使用の防止

- 印鑑ではなく署名でもOK

ひとつずつ見ていきましょう。

割印を押すことは法律で決められている

割印を押すことは印紙税法第8条第2項で決められています。割印(消印)は印紙税法上、課税文書に収入印紙を貼り付けた場合に「文書と印紙の彩紋にかけて判明に印紙を消す」こととして定められています。

ただし実務では、不備が「貼り忘れ(不納付)」なのか「貼ったが消印していない(消印漏れ)」なのかで、過怠税の扱いが異なります。不備の種類ごとに、過怠税の扱いは以下の通りです。

| 不備の種類 | 過怠税(原則) | 補足 |

|---|---|---|

| 収入印紙を貼っていない(不納付) | 納付すべき印紙税額の3倍相当 | 一定要件を満たす自主申告(申出書提出等)で1.1倍に軽減される場合あり |

| 貼ったが消印していない(消印漏れ) | 消印されていない印紙の額面相当額 | 「貼り忘れ(不納付)」の3倍とは別扱い |

なお、「収入印紙の割印(=消印)」と「契約書2通をまたぐ割印」や「契印」は混同しやすいので、押し方と違いを整理したい方は、以下の記事もあわせて確認してください。

次に、消印の目的(再使用防止)から、やってはいけない例(NG例)も押さえます。

目的は再使用の防止

収入印紙に割印をする目的は、再使用の防止です。いったん貼り付けた収入印紙をはがして再使用することができないように、割印を押します。したがって、以下のポイントを守る必要があります。

- 誰が割印したのかが明確にわかるようにする

- 消すことができない方法で割印する

例えば、収入印紙と台紙をまたいで㊞と書いただけ、二重線を引いただけでは誰が割印したのかわかりませんからNGです。また、消えるボールペンや鉛筆、シャープペンシルなど通常の方法で消せるものは割印として認められていません。

印鑑ではなく署名でもOK

割印という名称に「印」と入っているので印鑑でないといけない、と思われがちですが、実は割印は手書きでも問題ありません。先ほど述べた通り、誰が割印したのかがわかるようにすればよいので、名前を手書きするのもOKです。その場合も印鑑と同様に、収入印紙と台紙にまたがって署名するようにしましょう。なお、必ずしも代表者が割印する必要はなく、従業員や代理人が割印をすることも認められています。

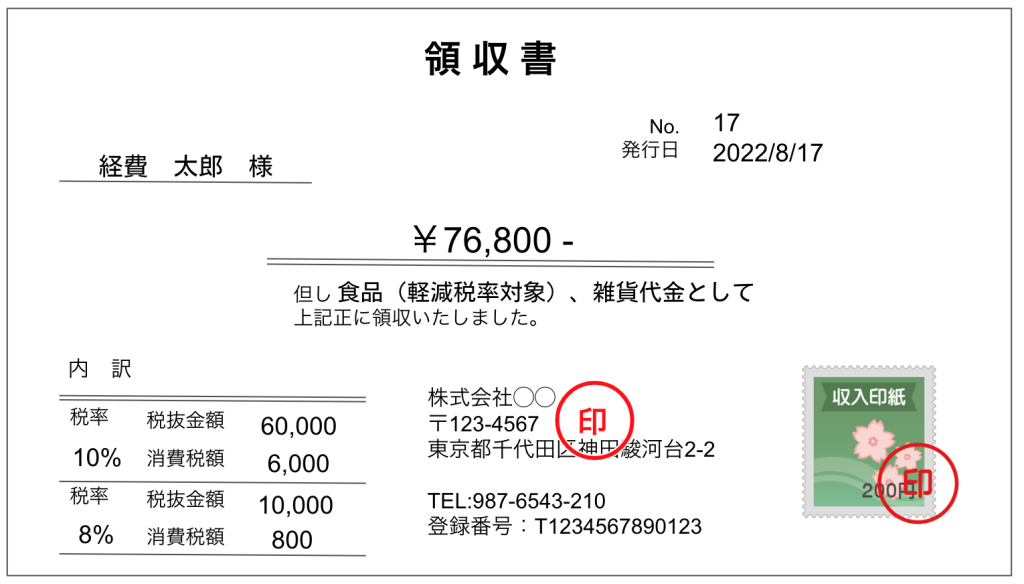

そもそも収入印紙とは?

収入印紙について簡単におさらいしましょう。印紙税法では、決められた課税文書に決められた金額の収入印紙を貼ることが義務付けられています。

課税文書は20種類あり、例えば以下のような文書が該当します。

【収入印紙を貼る課税文書の例】

- 5万円以上の領収書

- 10万円以上の約束手形

- 不動産等の譲渡に関する契約書

- 工事などの請負契約書 など

なお、電子メール送付などの電磁的記録は印紙税の課税対象となる「文書」に含まれないため、原則として印紙税は課税されません(紙で作成した課税文書に該当する場合のみ、所定額の収入印紙が必要です)。

課税文書の種類や印紙税額については、国税庁の「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」「No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで」に細かく掲載されています。印紙税は「文書の内容」「作成形態(紙/電子)」「取引実態」によって判断が分かれることがあります。最終判断に迷う場合は、国税庁の公表情報を確認のうえ、所轄税務署へ照会してください。

領収書については、金額別に「いくら必要か」「注意点は何か」を早見で確認できるよう、以下の記事にまとめています。

収入印紙の割り印のやり方【図解でわかりやすく】

収入印紙の割印の方法を図解で具体的にみていきます。まず、迷いやすい「貼り付け位置の目安」を整理してから、基本の押し方に進みます。

収入印紙を貼る位置の目安(契約書/領収書)

貼付位置に法令上の固定ルールはありませんが、実務では「見つけやすく、内容を隠さない場所」にまとめるのが一般的です。迷ったら次を目安にし、相手先がいる場合は事前に取り決めておくと安心です。

- 契約書:左上の余白に貼ることが多い(印紙欄がある場合は欄内)

- 領収書:貼付欄があれば欄内/なければ余白で、金額・社名・押印を隠さない場所

※印紙税は「文書の内容」「作成形態(紙/電子)」「取引実態」によって判断が分かれることがあります。最終判断に迷う場合は、国税庁の公表情報を確認のうえ、所轄税務署へ照会してください。

次に、収入印紙の割り印(消印)の基本を確認します。

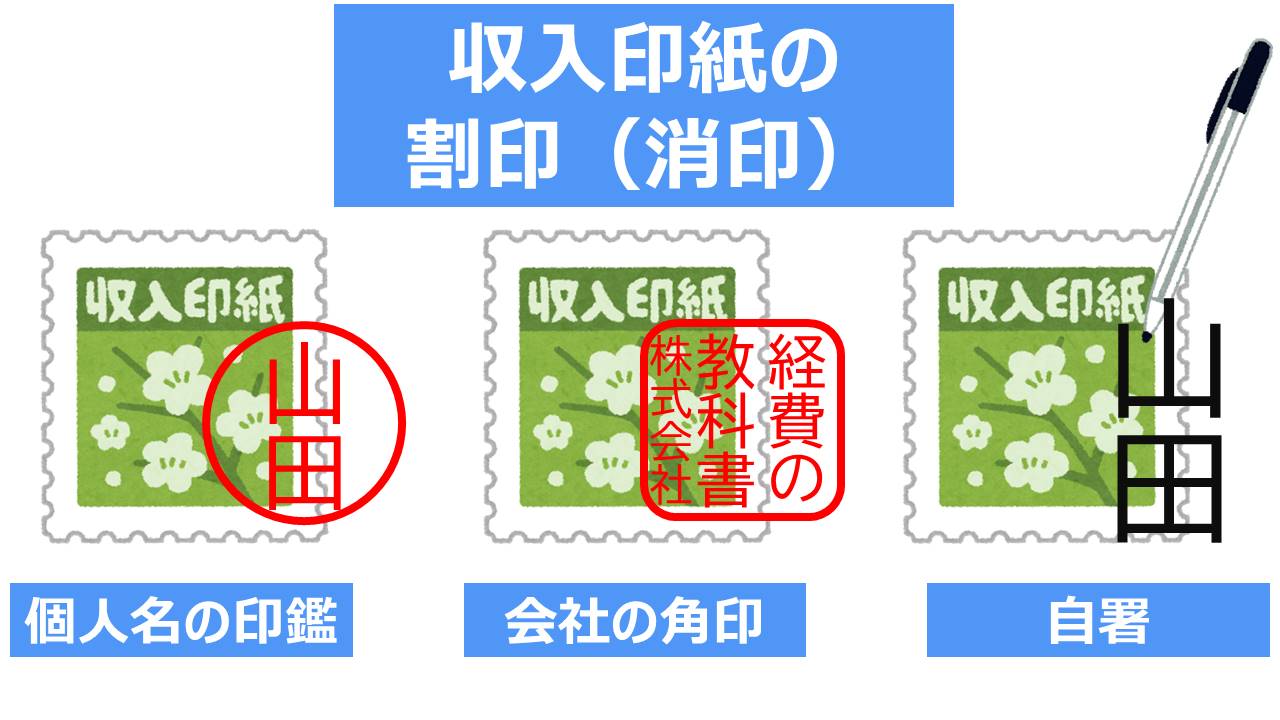

収入印紙の割り印の基本

上の図のように、収入印紙と台紙をまたいで押印、あるいは自署するのが基本です。ポイントは次の通り。

- ゴム印やシャチハタもOK

- 氏名、名称などを表示した日付印もOK

- 自署の場合は氏名でも会社名でもOK

収入印紙の割印の目的は再使用されないこと。したがって、シャチハタでも良いですし、社名を自署してもOK。契約書の割印の場合も契約書に押した正式な会社印でなくてもかまいません。社名の入った角印や自署でも効力があります。

割り印は誰が押す?【代表者じゃなくてもOK】

割印は必ずしも代表者が押さなくてはならないものではありません。

課税文書の作成者は、法第八条第二項 の規定により印紙を消す場合には、自己又はその代理人(法人の代表者を含む。)、使用人その他の従業者の印章又は署名で消さなければならない。

引用:印紙税法施行令第5条

例えば、領収書の収入印紙を貼るたびに、社長に印鑑をもらいに行くのは現実的ではありませんよね。割印は代理人や従業員が割印することも認められています。

契約書の収入印紙の割り印のポイントは?

【契約書の収入印紙の割印のポイント】

- 1人の割印があればOK(全員は不要)

- 契約に使用した正式な印鑑でなくてもOK

契約書の収入印紙に、契約者双方の割印を押すのは慣例として行われますが、法律上は片方の割印があればOKです。割印の目的は再使用の防止なので、甲乙の双方が押す必要はないのです。

また、契約書に使用した契印(複数ページにまたがる契約書の綴目に押印するもの)や止印(契約書の最後に押印するもの)と同じ印鑑である必要はありませんから、角印や担当者のシャチハタでも法律上はOK。自署でも構いません。

とはいえ、契約書の収入印紙の割印は通常は社印を押すことが慣例となっていますから、法律上は問題なくても、契約の相手先から失礼と受け取られないように、事前に確認しておくと良いでしょう。

収入印紙の割り印のNG例

- ㊞の記号

- 斜線や二重線を引く

- 消えるボールペンや鉛筆での自署

繰り返しになりますが、収入印紙の割印の目的は再利用の防止です。その観点から、誰が割印をしたのかわからないものは無効です。

収入印紙の割り印を間違えたらどうする?

「印影が薄くなってしまった!」。このような場合は、空いたところに再度押せば大丈夫です。印鑑を重ねて押してはいけません。不鮮明になってしまいます。また、収入印紙を貼らなくてよい文書なのに誤って割印してしまった場合は、税務署で課税文書でないと認められれば還付してもらえる可能性があります。

交換・還付の可否や必要書類はケースで変わるため、手順を先に整理したい方は、以下の記事も参考にしてください。判断に迷う場合は、所轄税務署へ確認したうえで手続を進めると確実です。

収入印紙の割り印|まとめ

収入印紙の割印(消印)は、法律で定められた大切な業務です。基本を確認して、取引先とスムーズに契約書や領収書などの受け渡しができるようにしておきましょう。

【収入印紙の割印のポイント】

- 割印を押すことは法律で決められている

- 目的は再使用の防止

- 印鑑ではなく署名でもOK

よくある質問(FAQ)

Q1. 消印(割印)は契約で使った実印でないとダメ?

A. 実印である必要はありません。作成者側の印章や署名で、文書と印紙の彩紋にまたがって「判明に」消し、誰が消したか分かる状態にすれば足ります。

Q2. 電子メールで送ったPDFの契約書や領収書にも収入印紙は必要?

A. 電子的記録(電磁的記録)は印紙税の課税対象となる「文書」に含まれないため、原則として印紙税は課税されません。

Q3. 貼ったのに消印(割印)を忘れた場合、何が起きる?

A. 「貼り付けた印紙を所定の方法で消印しなかった」場合、消印されていない印紙の額面相当額の過怠税が徴収されることがあります(貼り忘れの“3倍”とは別扱いです)。

▶ 電子帳簿保存法・インボイス制度対応ガイド【全20ページ | 対応方針まで丸わかり】

※すぐにPDF資料をお受け取りいただけます