この記事は約 3 分で読めます。

領収書の但し書きは非常に重要なものです。

但し書きは商品名を記載するだけではありません。但し書きの記載内容次第で交際費の判定や収入印紙の金額にも影響があります。

但し書きは「お品代」などではなく「商品名」を詳しく記載するのが基本です。飲食の領収書であれば交際費と会議費の判定のために、できる限り但し書きに人数まで記載してもらいます。

領収書の受領額に消費税がいくら含まれているかが但し書きに記載されていれば、印紙の額がかわったり、不要なこともあります。他にも、但し書きに受取金種が記載されていることで印紙が不要になることも。

この記事では長年経理を担当している筆者が領収書の但し書きについて詳しく解説します。

領収書の但し書きとは?

領収書の但し書きは、その領収金額の内容を説明するものです。

但し書きは購入した商品やサービス内容を記載することが一般的です。なぜなら経費の勘定科目を判断するためには具体的な内容が必要だからです。

但し書きには「金種」や「税額」を記載することもあります。これは印紙税を判断するためです。また、飲食では「人数」を記載する場合もあります。交際費に該当するか会議費で処理できるかの判断のためです。

このように但し書きには非常に重要な意味があります。経理担当としては、その但し書きが示す意味を適正に判断するようにしましょう。

商品を購入した場合の但し書きの例

但し書きは「お品代」などと書かれることがありますが、お品代では内容がわかならいため認めていない会社もあります。できる限り実際に購入したものがわかるように記入しましょう。

商品を単品で購入した場合はその商品名を具体的に記入します。お品代や備品などは極力さけましょう。なんでもかんでも「お品代」としていると、具体的な内容がわからないので税務調査でも追及されかねません。

記入例としては次のような記載がおすすめです。

・ノートを購入した→「ノート代」

・手土産の菓子を購入した→「菓子折り代」

・商品券やビール券を購入した→「商品券10枚」「ビール券10枚」

1か月分の事務用品代金の領収書などは代表的な「商品名他」とし、別紙で明細を添付するなど金額の明細がわかるようにしておきましょう。

また、勘定科目を判断するために、次のようなものは別々の領収書を切ってもらい、但し書きを明記してもらうとよいでしょう。

[事務用品費]

ノート・ペン・ファイルなど

[消耗品]

ティッシュペーパー、洗剤、茶葉など

[消耗備品]

ゴミ箱・ロッカー・机など

[交際費]

お中元やお歳暮などの贈答品・飲食費・ビール券・商品券など

[印刷費]

帳票類など

[広告宣伝費]

チラシ・カレンダーなど

[通信費]

切手・電話代など

[租税公課]

印紙など

例えば郵便局で切手と印紙を買ったときは、勘定科目が通信費と租税公課でちがいますから領収書は別々にしてもらうようにするのです。

本記事では、注目されている4社の経費精算システムを徹底比較した資料を無料配布しています。経費精算のペーパーレス化を実現したい方は下記からご覧ください。

但し書きで交際費と会議費を判定する

但し書きに「飲食代」と書かれた領収書を目にすることがあります。飲食は交際費と会議費で扱いがちがいますので注意したいものです。

客先との飲食でも必ず交際費ではありません。なかには会議費で処理できるものもあります。会議費は1人5,000円程度、お酒を伴う場合はビール1本程度であれば認められます。

そのため、1人当たりの単価をみるときに領収書の但し書きが重要となりますので、できる限り人数を記載してもらいましょう。

例えば3万円の領収書の但し書きが「飲食代」だけでは交際費か会議費か判断できないけれども、「飲食代(7名分)」と書かれていれば会議費で処理しても大丈夫といった具体です。

お店側に依頼すれば記載してくれますし、対応に慣れた店であれば人数が記載された領収書を当然のように発行してくれます。

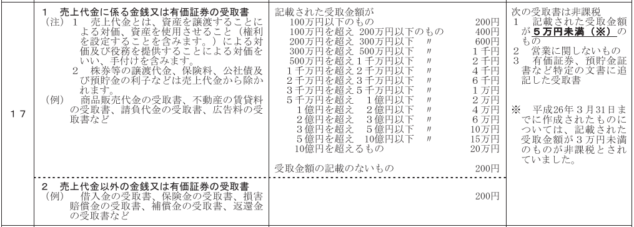

但し書きで収入印紙の金額を判定する

但し書き次第ではる収入印紙の金額がかわることがあります。なかには収入印紙が不要となる場合も。領収書に明細欄がなく消費税等を書くタイプでないときは、但し書きに消費税等を記載します。

印紙税は消費税抜きの金額で税額を判断します。しかし、領収書の受領額だけでは消費税がいくら含まれているかわかりません。そのため、但し書きに「内消費税等○○○円」や 「消費税等○○○円含む」、「税抜き金額○○○円」と記載します。但し書きで税抜き額を確認できればよいのです。

例えば52,800円の領収書の但し書きが「コピー用紙他」であれば200円の印紙が必要ですが、「コピー用紙他 消費税4,800円含む」と記載してあれば、コピー用紙他の税抜き代金は48,000円となり印紙は不要と判断するのです。

引用元:国税庁|印紙税額の一覧表

領収書の但し書きの注意点は?

相殺の領収書は但し書きが必須!

会社間の取引で債権債務が両建てになることがあります。取引先が、客先でもあり仕入先でもある場合です。お互いに掛け取引をしていれば債権債務を相殺することがあります。

債権債務の相殺の場合、両者で領収書を交換します。実際に支払行為がされませんので、金種は「相殺金」です。

領収書の様式が相殺金を記載するタイプならよいのですが、ない場合は但し書きに「相殺金」と明記します。そうすることで、領収書に印紙が不要となるのです。

債権債務の相殺だけでなく立替金の相殺や、入金時に差し引かれる協力金や会費も相殺であれば領収書の但し書きに記載することで印紙が不要となります。

例え1億の領収書であっても但し書きが「相殺金」であれば印紙はいならいため、経理担当として覚えておきましょう。

電子債権の領収書の但し書きには注意!

普及目覚ましい電子記録債権の領収書の但し書きには注意が必要です。本来、電子記録債権の領収書は課税文書ではありませんので印紙は不要です。

但し書きに、

「上記金額を電子記録債権で受領しました」

など、手形ではなく電子記録債権で受領したことを明記すれば印紙税はかからないのです。しかし、但し書きに記載がなければ、課税文書か否かの判断ができないため印紙が必要となってしまいますので注意しましょう。

但し書きを自分で書いてはダメ

但し書きのない領収書をみかけることがあります。領収書が発行されるときに但し書きの記入を依頼しないと書いてもらえないこともあるようです。

但し書きがない場合に、加筆することは、領収書の改ざんになりますのでやめましょう!軽い気持ちで書いてしまう人がいるかもしれせんが、社内に周知して注意しましょう。

但し書きがないのであれば、支払内容がわかる明細やレシートを添付するなど社内でルールを定めておくとよいと思いますよ。

まとめ

経理担当者であれば領収書を発行することも、受け取ることもあると思います。領収書の但し書きは商品名を記載するだけでありません。

気にしてチェックしてみると印紙の節約になったり、交際費ではなく会議費で処理できる飲食があったりしますよ。