この記事は約 3 分で読めます。

2020年に始まったコロナ禍に後押しされるように、企業のICT化は今までより加速度がついてきたようです。

テレワークの実施、電子帳簿保存法の緩和など、企業においても行政においてもペーパーレス化への動きが活発になってきました。ここでは経理業務におけるペーパーレス化について解説します。

行政におけるペーパーレス化とは

行政におけるペーパーレス化促進の例として、電子帳簿保存の要件緩和と各種押印の廃止について、概要を紹介します。今や税務用に、各種書類を紙で保管する必要性がなくなりつつあります。

電子帳簿保存制度の緩和(適用は令和4年1月以降)

電子帳簿保存制度とは、「オリジナルの電子データ」や「スキャンした電子データ」で保管するものですが、今までの要件が大幅に緩和されたことにより、企業が導入しやすくなります。

システム要件の緩和

スキャナによる保存をクラウド上の保存でも可とする

検索要件の簡素化(売上高1,000万円以下の事業者は検索要件不要)

手続きの緩和

税務署長による事前承認の廃止(電子保存、スキャナ保存とも)

書類への自署が不要

内部統制要件の緩和

- 紙の書類は、スキャン後ただちに破棄が可能

- 1名での事務処理が可能(2名以上での事務処理要件緩和)

- タイムスタンプの付与まで最長2か月可能

参考:財務省:令和3年度 経済産業関係 税制改正について

https://www.meti.go.jp/main/zeisei/zeisei_fy2021/zeisei_k/pdf/zeiseikaisei.pdf

※電子帳簿保存法Q&A(一問一答)が2021年7月16日に公開されました。

こちらの記事でご紹介していますので、ぜひ合わせてご覧ください。

2021年7月16日公布「電子帳簿保存法Q&A(一問一答)」:経理担当者は必見!

押印の廃止(令和3年4月以降)

税務署等に提出する国税関係書類のうち、例外となるものを除き、押印が廃止されます。

※例外: 担保提供・物納関係書類、遺産分割協議関連書類(いずれも相続税関連)

押印の廃止により、申告や申請時の書類などのペーパーレス化はさらに進みます。

参考:国税庁:税務署窓口における押印の取扱いについて

https://www.nta.go.jp/information/other/data/r02/oin/index.htm

経理業務で利用する証憑(しょうひょう)とは?

経理業務におけるペーパーレス化の前提として、まずは日常的に取り扱う紙を見ていきましょう。

経理業務において、証憑(しょうひょう)とは、売上、仕入、経費などに係る申請書、契約書、請求書など社内外の取引を証明する書類のことをいいます。

経理業務で日常的に取り扱う証憑は、社内作成のもの、取引先が作成したものなどに分かれます。

この中で、青字で示した主たる業務に係る売上伝票や仕入伝票などについては、各会社によって流れはさまざまなのでここで説明は割愛します。

日常で発生頻度が高く、紙での処理が煩雑となるのは赤字で示した社内の「経費申請」や「取引先からの請求書」ではないでしょうか?

これらは内部統制により、上長の承認(ハンコ)が必要となり、「紙とハンコ」のセットで運用されているケースが多くみられます。

このように多くの経理業務では、紙で受領した証憑に基づき、ハンコが押された書類の作成を経て、会計システムで仕訳を入力し、各種元帳を作成し保存する流れとなっています。

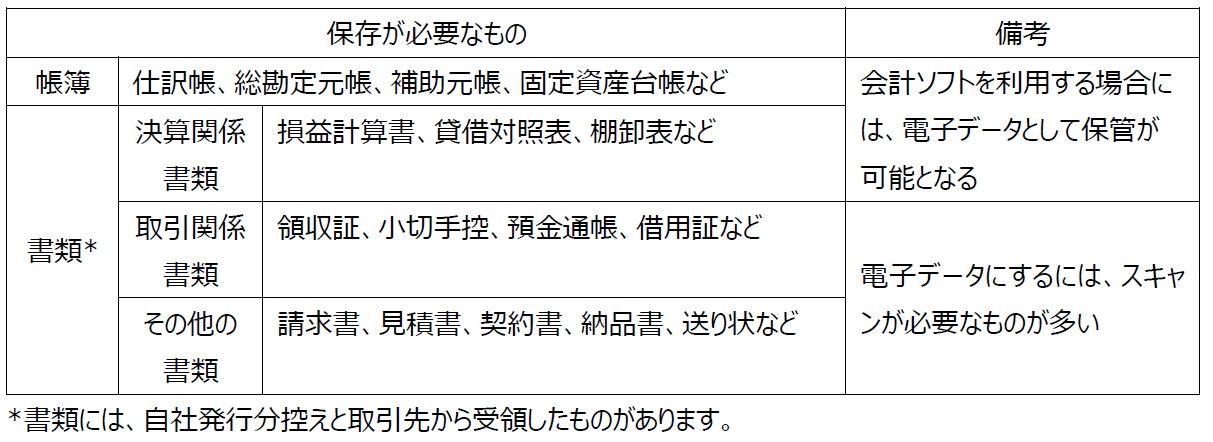

保管が必要な帳簿書類とは?

次に証憑の保存義務について見ていきましょう。

法人は、帳簿書類を確定申告期限の翌日から7年間保存しなければなりません。保存の対象は、上記で紹介した書類に加え、会計システムで作成される帳簿や決算書類が含まれ、さらに増えます。

紙だけ運用する場合、下記のような帳簿書類はすべて保存期間終了まで保存する必要があります。

振替伝票なども、帳簿の記載内容を補足する目的で作成される場合には帳簿に分類されます。

現状では、帳簿や決算の書類はほぼ会計ソフトで作成し、ペーパーレス化に対応できるが、書類については電子取引以外は、まだ紙のみで運用しているというケースが多いと思われます。

国税庁:帳簿書類等の保存期間及び保存方法

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5930.htm

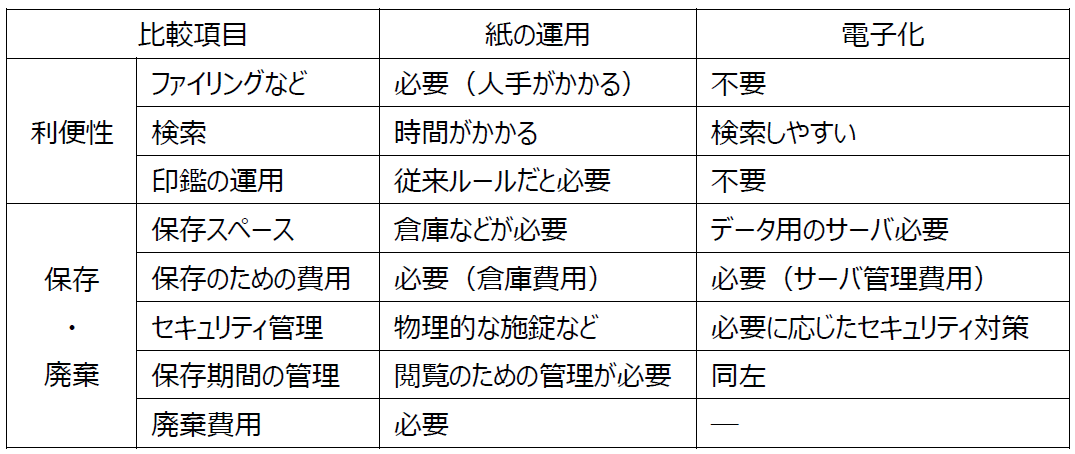

紙の運用とペーパーレス化の比較

従来の紙の運用とこれらを電子化した場合を比較してみましょう。

利便性については、ペーパーレス化により検索性などが向上します。

保管や廃棄については、ペーパーレスにすることでスペース費用や処理費用などとともに人件費がかからなくなりますが、別途電子化したデータを格納するサーバ費用(自社サーバ構築費用やクラウド費用)がかかります。

また、ペーパーレス化にする場合には、電子データへのアクセス権限を含めた社内の運用ルールを新しくする必要があります。新たな運用ルールへの移行にあたっては、ある程度のテスト期間を設けるなど、業務に支障のないようすすめられる方法を考えましょう。

経理のペーパーレス化におすすめのシステム

ここまで見てきたように、経費申請書や取引先からの請求書の処理には、証憑として紙による運用が中心でした。

経理における支出管理業務のペーパーレス化を推進するためには、どんなサービスがあるでしょうか。ここでは例の一つとして請求書の処理をペーパーレス化できるサービスをご紹介します。

代表的な請求書受領サービス 「TOKIUMインボイス」は、紙やメール・ウェブシステム経由で届くあらゆる形式の請求書を受領代行し、請求書の確認・処理を電子化するサービスです。

請求書の受け取り・スキャン・データ化・原本管理まですべて代行され、システム上で一元管理できるため、ペーパーレス化と同時に請求書支払いにかける時間を約1/5にまで削減できます。さらに、受け取った請求書はインボイス制度・電子帳簿保存法に対応する形で保管されるため、法対応に関する追加の手間をなくせる点も魅力です。

TOKIUMインボイスは、電子帳簿保存法に対応したシステムの証であるJIIMA認証を受けるだけでなく、認証機関である日本文書情報マネジメント協会(JIIMA)が実際に導入し、利用しているサービスです。

月額費用は、基本利用料(1万円〜)+請求書の件数に基づく従量制で決まります。また、利用できるアカウント数が無制限のため、利用者数が多い場合も追加料金が一切かかりません。したがって、企業規模に関わらず、最小限のコストで請求書業務を効率化できます。

「料金表や機能を詳しく知りたい」という方は、下記より資料をご覧ください。

※すぐにPDF資料をお受け取りいただけます

▶︎ 機能やメリットがわかる!TOKIUMインボイスの資料をダウンロード

▶︎ 料金表をダウンロード【請求書受領サービス6社の比較表付き】

まとめ

いかがでしたでしょうか?

特に経理業務において、今後の動きとしてペーパーレス化を進める上で大切なことは、まず「現状を知る」ということです。紙の運用のために現在どれほどの労力や経費が会社の負担になっているかを知りましょう。

それをふまえた上で、ペーパーレス化の方法について、社内で検討を進めていきましょう。

【関連する無料ガイドブック】

▶ 請求書受領クラウド選び方ガイド

※すぐにPDF資料をお受け取りいただけます