この記事は約 8 分で読めます。

仕事で毎日着るスーツ代を、自分で負担している会社員の方は多いのではないでしょうか。営業職や外回りの多い職種では、スーツは仕事に欠かせないため、「経費にできるのでは」と考える方も少なくありません。

ただし、サラリーマンのスーツ代は、原則として個別の必要経費にはなりません。一方で、一定の条件を満たす場合は、確定申告で特定支出控除の対象になる可能性があります。

この記事では、サラリーマンのスーツ代が原則として経費にならない理由と、例外的に控除を検討できる条件を、税務に詳しくない方にもわかりやすく解説します。あわせて、申告を考えるときのチェックポイントや必要書類も整理します。

サラリーマンのスーツ代は経費になる?先に押さえたいポイント

まずは、検索されやすい疑問に短くお答えします。先に全体像をつかんでから本文を読むと、判断しやすくなります。

Q1. サラリーマンのスーツ代は経費になりますか?

A. 原則として、会社員のスーツ代は個別の必要経費にはなりません。会社員は個人事業主のように、日常の仕事関連支出を自由に経費計上する仕組みではないためです。

Q2. まったく控除を受けられないのでしょうか?

A. 一定の条件を満たす場合は、確定申告で特定支出控除を受けられる可能性があります。ただし、誰でも使える制度ではなく、対象になる支出の範囲や金額の基準を満たす必要があります。

Q3. どんなスーツでも対象になるのですか?

A. いいえ、一般的なビジネススーツであれば自動的に認められるわけではありません。仕事で着用する必要性を説明できるかどうかに加え、制度上の要件に当てはまるかを慎重に確認する必要があります。

Q4. スーツ代だけで申告できることはありますか?

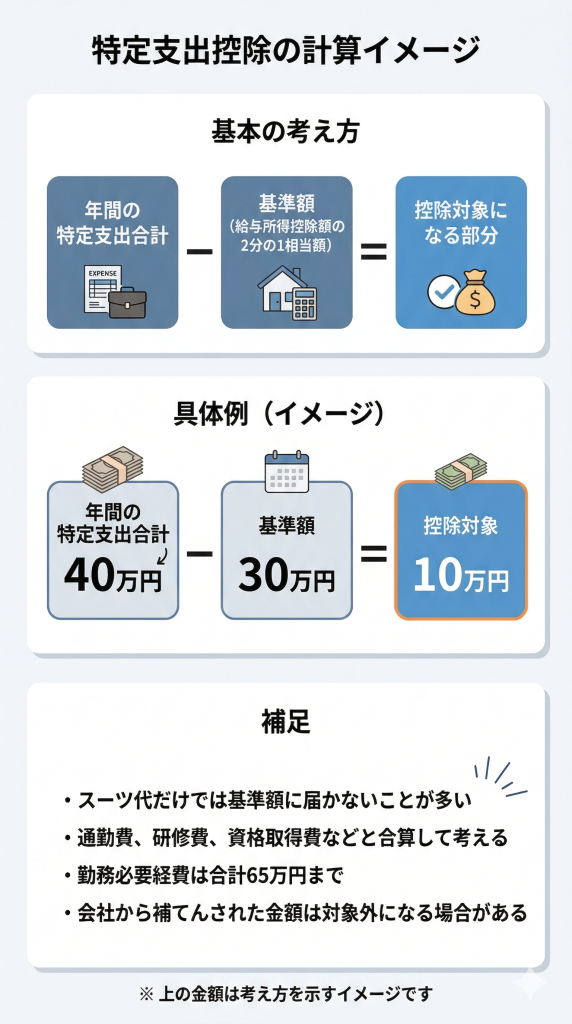

A. スーツ代だけでは基準額に届かず、控除につながらないケースが多いです。通勤費や研修費、資格取得費など、他の特定支出に該当する費用と合算して検討することが重要です。

Q5. 申告には何が必要ですか?

A. 領収書だけでは足りず、会社側の証明書が必要になる場合があります。支出の内容、仕事との関係、金額の根拠をそろえたうえで、確定申告書類に反映する流れになります。

Q6. 車の購入費や通勤用の車も経費になりますか?

A. 車の購入費を、会社員がそのまま個別に経費化するのは一般的ではありません。車の話はスーツ代とは論点が異なるため、本文ではまずスーツ代を中心に整理し、車や通勤費は誤解しやすい論点として後半で補足します。

サラリーマンのスーツ代は経費になる?判断の早見表

まずは、スーツ代が経費になるのか、どのような場合に控除を検討できるのかを早見表で確認しましょう。先に全体像をつかんでおくと、本文の内容も理解しやすくなります。

| 確認したいこと | 結論 | 判断のポイント |

|---|---|---|

| サラリーマンのスーツ代は経費になる? | 原則としてなりません | 会社員は個人事業主のように日常の仕事関連支出を個別の必要経費にできる仕組みではありません。 |

| 例外で控除を受けられる? | 条件を満たせば可能です | 確定申告で特定支出控除を受けられる可能性があります。 |

| どんな衣服なら対象になり得る? | 仕事で着用が必要とされる衣服などです | 衣服費として検討できるのは、勤務場所で着用が必要とされる衣服など、制度上の要件に当てはまる場合です。 |

| スーツ代だけで申告しやすい? | 難しいことが多いです | 特定支出の合計額が給与所得控除額の2分の1相当額を超えないと、控除の対象になりません。 |

| 他の費用と合算できる? | 合算して検討できます | 通勤費、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費などと合わせて判断します。 |

| 会社の証明書は必要? | 必要です | 申告時は、給与の支払者による証明書や、領収書など支出を証明する書類が必要になります。 |

| 衣服費に上限はある? | 勤務必要経費として上限があります | 図書費・衣服費・交際費等に当たる勤務必要経費は、合計で65万円が上限です。 |

| 車の購入費や通勤用の車も同じ考え方? | 同じではありません | 車はスーツ代とは論点が異なるため、この記事ではまずスーツ代を中心に整理し、車は誤解しやすい論点として補足します。 |

※ 勤務必要経費に含まれる図書費・衣服費・交際費等は、合計65万円が上限です。

※ 申告時は、会社の証明書と領収書などの証憑をそろえておく必要があります。

サラリーマンのスーツ代は経費になる?まず結論

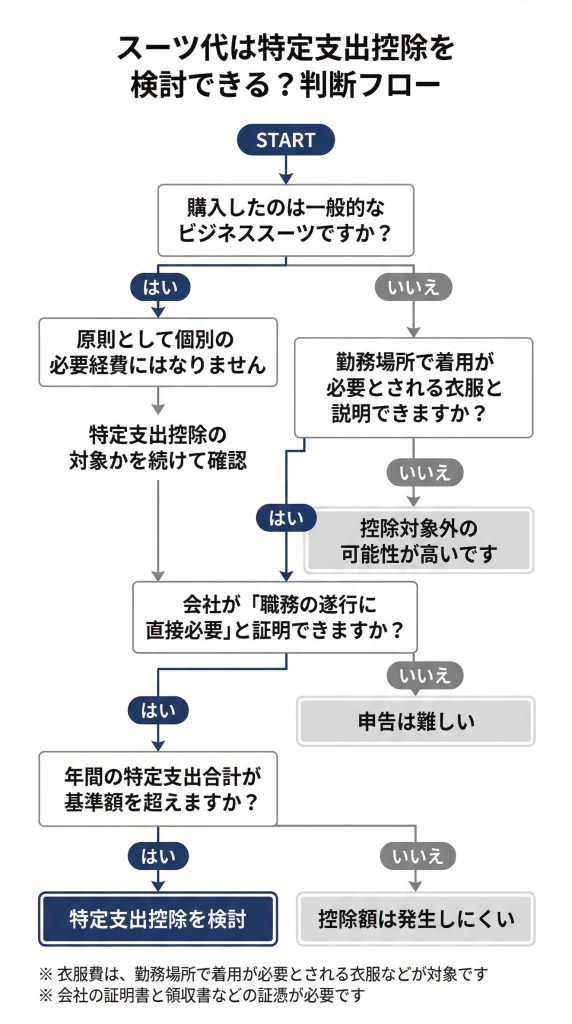

最初に結論からお伝えすると、サラリーマンのスーツ代は、原則として個別の必要経費にはなりません。仕事で毎日着ているからといって、そのまま確定申告で「経費」として差し引けるわけではない点に注意が必要です。

ただし、一定の条件を満たす場合には、特定支出控除として申告を検討できる余地があります。ここで重要なのは、「仕事で使った」と感じることと、「税務上の要件を満たす」ことは別だという点です。まずは原則と例外を分けて理解しておくと、判断を誤りにくくなります。

スーツ代は原則として経費にならない

会社員は、個人事業主のように、仕事に使った支出を一つひとつ必要経費として計上する仕組みではありません。そのため、一般的なビジネススーツを自分で購入したとしても、通常はその金額をそのまま個別の経費として落とすことはできません。

特にスーツは、仕事でも私生活でも着用できると見なされやすく、私用分と業務分を客観的に切り分けにくい支出です。このため、「営業で着るから」「取引先に会うために必要だから」といった理由だけで、自動的に経費になるわけではありません。

例外は特定支出控除の対象になる場合

例外として、給与所得者が一定の支出を自己負担し、その金額が所定の基準を超えた場合は、確定申告で特定支出控除を受けられる可能性があります。スーツ代も、制度上は「衣服費」として検討できる余地がありますが、どのような衣服でも認められるわけではありません。

また、控除を受けるには、支出が職務の遂行に直接必要であることを説明できることに加え、会社の証明書や領収書などの書類をそろえる必要があります。つまり、例外はあるものの、実際には要件確認と書類準備が欠かせない制度と考えるのが適切です。

なお、経費で落とせるものの一覧については、以下の記事を参考にしてください。

なぜ会社員はスーツ代を経費にしにくいのか

「仕事で着るものなのに、なぜ経費にできないのか」と疑問に感じる方は少なくありません。この疑問を理解するためには、まず会社員と個人事業主では、税金の計算の仕組みそのものが違うことを押さえる必要があります。

会社員のスーツ代が経費になりにくいのは、単に税務署が厳しいからではなく、給与所得にはもともと別の控除の考え方が用意されているためです。

会社員には給与所得控除がある

会社員には、給与収入から一定額を差し引く給与所得控除があります。これは、給与所得者に一定の仕事関連支出があることを前提として、個別の領収書がなくても一定額を差し引ける仕組みです。

そのため、会社員の仕事上の自己負担は、まずこの給与所得控除の範囲で考慮されるのが基本です。スーツ代も、通常はこの枠の中で負担する前提とされるため、追加で個別の必要経費として認められにくいのです。

個人事業主の必要経費とは考え方が異なる

個人事業主やフリーランスは、事業のために直接必要だった支出を必要経費として計上します。一方、会社員は給与所得者であり、事業所得者と同じ考え方で支出を処理することはできません。

この違いを理解せずに、「仕事に関係するのだから経費になるはず」と考えると、判断を誤りやすくなります。サラリーマンのスーツ代を考えるときは、個人事業主の経費ルールではなく、給与所得者向けの特定支出控除のルールで考えることが大切です。

例外で認められる特定支出控除とは

原則として経費にしにくい会社員の支出でも、一定の条件を満たしたものは特定支出控除として申告できる可能性があります。スーツ代を検討するときも、この制度の対象になるかどうかが判断の中心になります。

ただし、特定支出控除は「仕事に関係がある支出なら幅広く使える制度」ではありません。対象になる費目、衣服費の考え方、金額基準の3点をセットで確認する必要があります。

特定支出控除の対象になる支出

特定支出控除の対象になるのは、通勤費、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費です。勤務必要経費には、図書費、衣服費、交際費等が含まれます。

このうちスーツ代は、制度上は衣服費として検討されます。ただし、あくまで特定支出の一部として扱われるため、スーツ代だけを切り出して考えるのではなく、他の対象支出と合わせて全体で判断することが重要です。

衣服費として認められるケースの考え方

国税庁では、衣服費について、制服、事務服、作業服など、勤務場所で着用することが必要とされる衣服を購入するための支出として整理しています。そのため、一般的なスーツであれば何でも対象になる、という理解は適切ではありません。

判断のポイントは、その衣服が職務の遂行に直接必要といえるかどうかです。見た目が高額かどうか、ブランド品かどうかよりも、仕事上の必要性を会社が説明できるかどうかが重視されます。営業職や外勤職であっても、それだけで自動的に認められるわけではありません。

基準額を超えないと控除を受けられない

特定支出控除は、対象になる支出が少しでもあれば使える制度ではありません。その年の特定支出の合計額が、給与所得控除額の2分の1相当額を超えた場合に、超えた部分だけを差し引ける仕組みです。

そのため、スーツ代だけでは基準額に届かず、実際には控除につながらないケースも少なくありません。申告を考えるときは、スーツ代単独で見るのではなく、通勤費や研修費、資格取得費など、他の特定支出と合算できるかまで確認することが大切です。

スーツ代で申告を検討するときのチェックポイント

スーツ代を特定支出控除として検討する場合は、「仕事に使った」という感覚だけで判断しないことが重要です。申告できるかどうかは、必要性の説明、会社の証明、金額基準の3点で大きく決まります。

この3点を先に確認しておくと、申告の見込みがあるかどうかを早い段階で整理できます。

仕事で着用が必要と説明できるか

最初に確認したいのは、そのスーツが仕事の場で着用することが必要とされる衣服として説明できるかどうかです。単に「仕事で着た」「会社員なので必要だった」というだけでは、制度上の説明としては弱くなりやすいです。

たとえば、勤務先の業務内容や社内ルール、対外業務での着用要件など、職務との直接的な関係を説明できるかがポイントになります。判断に迷う場合は、自分の感覚で決めず、勤務先に確認しながら整理した方が安全です。

会社の証明書を用意できるか

特定支出控除では、支出が職務の遂行に直接必要であることについて、給与の支払者による証明が求められます。つまり、本人が必要だと思っていても、会社の証明が取れなければ申告を進めにくい制度です。

そのため、実務上は「制度上あり得るか」だけでなく、「会社に証明書の作成を依頼できるか」も大きな分かれ目になります。申告時期になってから慌てないよう、早めに勤務先へ相談しておくとスムーズです。

他の特定支出と合算して基準額を超えるか

スーツ代単独では、給与所得控除額の2分の1相当額を超えないことが多いため、実際には控除につながらないケースが目立ちます。そのため、通勤費、研修費、資格取得費など、他の特定支出に当たる自己負担がないかも合わせて確認する必要があります。

「対象になりそうな支出があること」と、「実際に控除額が発生すること」は別です。支出の範囲と合計額の両方を見て、申告の実益があるかを冷静に判断しましょう。

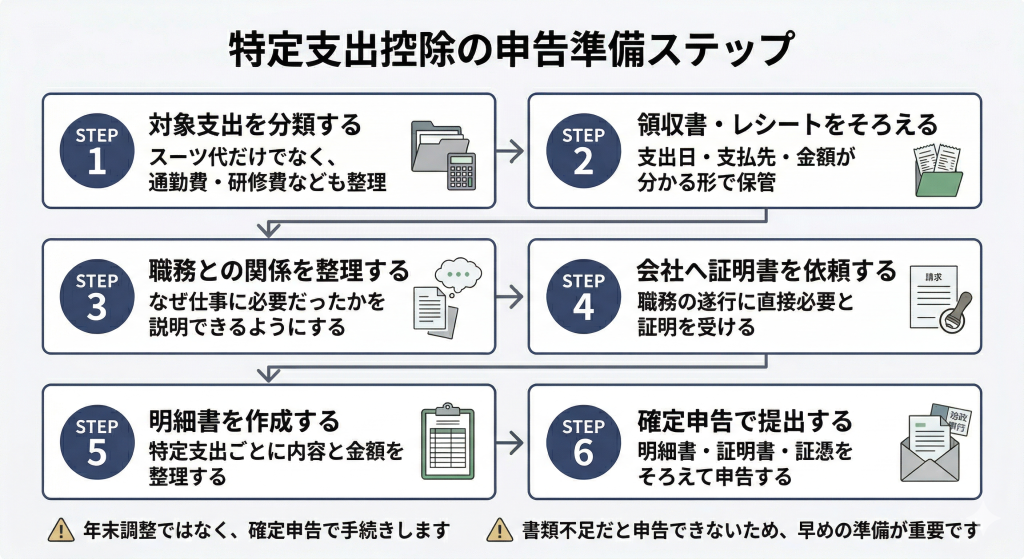

特定支出控除を受けるときに必要な書類

特定支出控除は、要件に当てはまるだけでは足りず、申告時に必要書類をそろえることではじめて手続きが進みます。領収書だけで済む制度ではないため、事前に何を集めるかを把握しておくことが重要です。特に、会社の証明書が必要になる点は見落とされやすいため、早めの準備をおすすめします。

会社の証明書

申告時には、給与の支払者による証明書を用意する必要があります。これは、その支出が職務の遂行に直接必要であったことを示すための重要書類です。

スーツ代を衣服費として検討する場合も、本人の自己申告だけではなく、勤務先による確認が前提になります。勤務先に依頼する時間も見込んで、余裕をもって準備を進めましょう。

領収書など支出を証明する書類

支出した事実と金額を示すために、領収書やレシートなどの証憑も必要です。金額が分かるだけでなく、いつ、何に対して支払ったかを確認できる状態で保管しておくことが大切です。

また、会社から補てんを受けている部分がある場合は、その補てん分を除いて考える必要があります。自己負担額がいくらなのかが分かるよう、社内精算の記録もあわせて整理しておくと安心です。

確定申告での提出・保存の流れ

特定支出控除を受けるには、確定申告を行い、特定支出に関する明細書と証明書を申告書に添付します。さらに、支出の事実と金額を証する書類についても、添付または申告時の提示が必要です。

制度上は「対象かもしれない」と思っていても、書類が足りないと申告が進められません。年末や申告期限直前にまとめて確認するのではなく、支出が発生した段階から証憑を残しておくことが大切です。

サラリーマンのスーツ代に関するよくある誤解

スーツ代の扱いは、日常感覚と税務上のルールがずれやすいテーマです。ここでは、特に誤解されやすいポイントを先に整理しておきます。

思い込みのまま判断すると、申告できると思っていたのに要件を満たさなかった、ということも起こりやすいため注意が必要です。

高いスーツなら経費になるわけではない

価格が高いことや、仕事用として購入したことだけで、税務上有利になるわけではありません。重要なのは金額の大きさではなく、その衣服が職務の遂行に直接必要なものであるかどうかです。

そのため、「高額だったから申告できるはず」「複数着そろえたから認められやすいはず」と考えるのは適切ではありません。まずは制度上の対象になる衣服かどうかを確認する必要があります。

営業職なら自動的に認められるわけではない

営業職や外回り中心の職種では、スーツの着用機会が多いため、必要性を感じやすいものです。しかし、営業職であること自体が、そのまま特定支出控除の要件を満たすわけではありません。

職種だけで判断するのではなく、勤務先がその支出の必要性を証明できるか、制度上の衣服費として整理できるか、そして金額基準を超えるかまで含めて確認する必要があります。

車や通勤費は別論点として整理が必要

スーツ代とあわせて、車の購入費や通勤にかかる費用も経費にできるのではと考える方がいます。ただし、車の購入費、通勤費、出張時の移動費は、スーツ代と同じ考え方でそのまま扱えるものではありません。

特に車は、会社の旅費規程や通勤手当、会社精算のルールと関わる論点が多いため、スーツ代と一緒に雑に判断しないことが大切です。まずはこの記事の中心テーマであるスーツ代の扱いを整理し、そのうえで必要に応じて別論点として確認しましょう。

FAQ

ここでは、サラリーマンのスーツ代に関して特によくある疑問を整理します。本文の要点を短く確認したい方は、先にこちらをご覧ください。

Q1. サラリーマンのスーツ代は経費になりますか?

A. 原則として、サラリーマンのスーツ代は個別の必要経費にはなりません。会社員は個人事業主のように、仕事で使った支出を一つずつ経費計上する仕組みではなく、まずは給与所得控除で一定額が考慮されるためです。

Q2. スーツ代でも控除を受けられる場合はありますか?

A. あります。一定の条件を満たす場合は、確定申告で特定支出控除を受けられる可能性があります。ただし、単に仕事で着ているというだけでは足りず、制度上の対象支出に当てはまること、会社の証明を受けられること、金額基準を超えることが必要です。

Q3. どんなスーツでも対象になりますか?

A. いいえ。一般的なビジネススーツが自動的に対象になるわけではありません。衣服費として検討できるのは、勤務場所で着用することが必要とされる衣服など、制度上の要件に沿って説明できる場合です。

Q4. 営業職ならスーツ代を申告しやすいですか?

A. 営業職であることだけで、自動的に認められるわけではありません。職種ではなく、その衣服が職務の遂行に直接必要であると会社が証明できるかどうかが重要です。

Q5. 高いスーツなら経費になりやすいですか?

A. 価格の高さだけでは判断されません。高額なスーツであっても、制度上の要件を満たしていなければ、特定支出控除の対象にはなりません。重要なのは金額よりも、職務上の必要性と証明の有無です。

Q6. スーツ代だけで特定支出控除を受けられますか?

A. 難しいことが多いです。特定支出控除は、その年の特定支出の合計額が給与所得控除額の2分の1相当額を超えた場合に、超えた部分だけを差し引ける制度です。そのため、スーツ代だけでは基準額に届かず、通勤費や研修費、資格取得費などと合わせて検討するケースが多くなります。

Q7. スーツ代以外に合算できる費用には何がありますか?

A. 特定支出控除の対象には、通勤費、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費があります。勤務必要経費には、図書費、衣服費、交際費等が含まれます。

Q8. 衣服費には上限がありますか?

A. あります。図書費・衣服費・交際費等に当たる勤務必要経費は、合計で65万円が上限です。スーツ代だけでなく、同じ区分の支出全体で上限管理される点に注意が必要です。

Q9. 申告には領収書だけあれば足りますか?

A. いいえ。領収書など支出額を証明する書類に加えて、給与の支払者による証明書も必要です。特定支出控除は、本人の判断だけで進める制度ではなく、会社の確認を前提に手続きを進めます。

Q10. 特定支出控除は年末調整で対応できますか?

A. いいえ。特定支出控除は、確定申告によって適用を受ける制度です。年末調整だけで完結するものではないため、対象になりそうな場合は必要書類をそろえたうえで申告手続きを行う必要があります。

Q11. 車の購入費や通勤用の車も同じように経費になりますか?

A. 一般的に、車の購入費をサラリーマンがそのまま個別の必要経費として扱う考え方は取りにくいです。また、通勤費や旅費はスーツ代とは別の論点になるため、同じ感覚でまとめて判断しないことが大切です。まずはスーツ代の可否を整理し、車は別論点として確認しましょう。

Q12. 迷ったときは、どう判断すればよいですか?

A. まずは「原則としてスーツ代は経費にならない」と押さえ、そのうえで特定支出控除の対象支出か、会社の証明を受けられるか、他の特定支出と合算して基準額を超えるかを順に確認するのが基本です。自己判断だけで進めず、勤務先への確認と書類準備を先に進めると判断しやすくなります。

まとめ

サラリーマンのスーツ代は、原則として個別の必要経費にはなりません。会社員には給与所得控除があるため、仕事に関係する支出の多くは、まずこの仕組みの中で考慮される前提になっています。

一方で、一定の条件を満たす場合は、特定支出控除として申告を検討できる可能性があります。ただし、対象になる衣服かどうか、会社の証明書を用意できるか、他の特定支出と合算して基準額を超えるかまで確認しなければなりません。

迷ったときは、「原則は不可、例外は特定支出控除の要件確認」という順番で整理するのが基本です。自己判断で進めるのではなく、勤務先への確認と必要書類の準備をあわせて進めると、申告の可否を落ち着いて判断しやすくなります。